富裕層のステータス「プライベートバンク」の利用価値はどんなもの?

監修noda

プライベートバンクの利用のメリットについて考えるなかで、プライベートバンクという言葉は聞いたことあるけれど具体的にどういうことをしているところなのか、イメージが湧くでしょうか?

そもそもプライベートバンクって何でしょうか?

そして、プライベートバンクを利用している人はどんな属性の方なのでしょうか?

この記事を読んでいただいて、「自分はプライベートバンクを利用すべきなのか否か」という悩みが少しでも解決できればと思います。ぜひ参考になさってください。

0. プライベートバンクを利用するメリット

早速ですが、プライベートバンクを利用するメリットを以下にまとめました。

・オーダーメイドのお客様だけの金融商品を案内してもらえる

・比較的長い期間同じ担当者と付き合っていける

・単品セールスではなく、全体の資産を具体的にヒアリングをし、全体のポートフォリオ提案をしてくれる

・欧州型のプライベートバンクですと、非金融サービスも受けられる

しかし、そもそもプライベートバンクって何?という方も少なくないと思います。これから、サービス内容について詳しくご紹介します。

1. そもそもプライベートバンクとは何なのか

プライベートバンクという言葉を聞いて、皆さんはどのようなイメージが頭に浮かびますか?

「富裕層のお客様を対照とする、証券会社の中でも特別な部署」「億単位の資産運用の提案をする営業担当者がいる」

など、さまざまなイメージが浮かぶと思います。

プライベートバンクについて順を追ってご案内しましょう。

1-1. プライベートバンクの成り立ち

皆さんはプライベートバンクと聞いて、どこの国をイメージしますか?

実は「プライベートバンク」はスイスで発展したと言われています。

では、なぜスイスで発展したのでしょう。それは歴史をみると分かります。

スイスは人口わずか850万人、国土の3分の2はアルプス山脈を占めています。もともと農業が中心の国で、19世紀の中頃までは国民の大半が畜産などで生計をたてていました。

一方、15世紀から18世紀頃のスイスにはもうひとつの「産業」がありました。若者たちが傭兵となってヨーロッパ各地の戦争へおもむき、外貨を稼いでいたのです。

傭兵報酬に加えて、出征先で略奪した金品も彼らの収入元でした。

こうした外貨や金品を秘匿性の高いところへ預け、管理したことが資産管理の始まりです。ここから現在のプライベートバンクの原型が作られたといわれています。

その後、小国にすぎないスイスのプライベートバンクがヨーロッパ諸国の富裕層からお金を集めることができるようになったきっかけは、19世紀のはじめにスイスの永世中立をヨーロッパ諸国が認める条約が結ばれたことです。

そのころイギリスで始まった産業革命はスイスにまでたどり着き、大きな転機を迎えました。そして、鉄道建設事業に力をいれ、必要な資金調達を行う目的で誕生したのが、今のプライベートバンクで有名なクレディスイスであり、エンジニアの育成を目的に設立されたのがチューリッヒ工科大学です。

その後、スイスは産業と経済の拡大化を進めていきました。プライベート・バンクというとクレディスイスが有名ですが、スイス・フランは世界有数の安全通貨としてさまざまな金融危機の局面でも強い信用力を維持してきたのです。

第二次世界大戦でも、ナチスの迫害から逃れるために近隣諸国の資産家がスイスのプライベートバンクに資産を移したという話もあります。

1-2. 日本と海外のプライベートバンクの違い

日本で最初にプライベートバンク業務に乗り出したのは外資の米国のシティバンクでした。

日本国内のプライベートバンク業務もここ近年、さまざまなサービス拡大含めて拡大してきています。

ただ基本的に日本のプライベートバンクというと、まだ資産運用提案の話をして億単位で金融商品を購入してもらうということが中心に行われています。

海外のプライベートバンクは米国と欧州とでサービスの内容が異なるとも言われています。

プライベートバンクの発祥が欧州であることもあり、欧州のプライベートバンクは資産運用提案に留まらず、ファミリー、つまり一族全体の資産の保全に力をいれており、資産管理以外でもビジネス面、生活面の家族のサポートもしています。

欧州ではファミリーオフィスという言葉があるように、富裕層個人のお客さまに対して一人のプライベートバンカーが付きますが、個人とだけ付き合うのではなく、一族全体のサポートをするということは当たり前に行われています。

また英国の場合、大衆富裕層と伝統的富裕層・超富裕層を資産規模によって区分けされるようです。

大衆富裕層は、英国の人口のうち1%と言われています。

米国は欧州の後にプライベートバンク業務を取り入れた歴史もあり、成長し続けているものの、まだ発展途上にあるようです。

ITバブル後の2002年頃からウェルスマネジメントという言葉が普及され始めましたが、2008年リーマンショックでプライベートバンク業界も大きな影響をうけ、近年は独立型のファイナンシャルアドバイザーが増加し始めています。

| サービス内容 | 資産運用中心としたポートフォリオ提案 | 一族全体のビジネス面の支援(事業承継等) | 一族全体の生活面の支援(最先端医療の紹介等) |

|---|---|---|---|

| 日・米系プライベートバンク | ○ | △ | △ |

| 欧州系プライベートバンク ※1 | ○ | ○ | ○ |

| ファミリーオフィス ※2 | ○ | ○ | ○ |

※2 ファミリーオフィス:組織として複数管財人(弁護士、税理士、プライベートバンカーなど専門プロ集団)が家族集団の財産管理を担う資産管理形態

1-3. 一般の金融機関の担当者との違い

一般の金融機関の担当者とプライベートバンクに所属する担当者は、どのようなところが違うのでしょうか。まず一般の金融機関の担当者は金融資産が様々な方を一人の担当者で数百人担当することが通常です。

そのため、お客さま1人に費やす時間は決して多くはありません。そして窓口対応もあり、販売しなければならない商品、事務手続きにと日々の業務に負われているのが正直な現状です。預かり資産の多いお客さまでも数か月に1度ご面談、月に1度のお電話で保有商品のフォロー、マーケット見通しのお話、提案をする程度です。

一方のプライベートバンクは、担当しているお客様の総体数が少ないという点に違いがあります。そして資産運用の提案はもちろん億単位の提案をしますが、プライベートバンクを利用する方は、一般のお客さまと違い金融リテラシーが非常に高い方が多いため単なる運用商品の提案だけにとどまりません。税務の面でも相談、経営している事業のことなど様々なことに悩みをお持ちのお客さまが多いため、プライベートもバンカーも多様な知識と経験をもっている担当者がほとんどです。

2. 提供できるサービス内容

2-1. 金融(資産運用)の観点からのサービス、金融商品の種類

一般の担当者が証券会社や銀行のお客さまに提案する商品としては、個別の株式、債券、投資信託、ファンドラップが大まかな取り扱いのある商品です。プライベートバンクが富裕層のお客さま向けにご紹介する商品は、特有の金融商品があります。

個別の金融商品としては、以下のようなものがあります。

- オーダーメードの仕組債、為替連動債、大口債券

- ブリッジ

- JOL

- 私募投資信託

- ブロックトレード取引(株式)

- SMA(ファンドラップの上級版)

そして、基本的には顧客へのヒアリングに基づき中長期なポートフォリオ提案を行います。

総合的な資産保全対策、合同資産運用スキームの提案も行います。

2-2. 非金融サービスについてご紹介

プライベートバンクは2-1で述べた有価証券の提案だけでなく、一族のサポートも行っています。

いわゆる窓口となるコンシェルジュのようなイメージです。いくつかご紹介しましょう。

- ステータス系の会員権(ブラックカード、ゴルフ会員権、高級バーなど)

- 選ばれたカリスマ家庭教師、塾のご紹介、留学先のご紹介(子供の教育支援)

- 最先端医療、高級老人ホームのご紹介

- 高級オーダーメイド海外旅行ご紹介

- お客さまの話し相手

- 事業の成長サポート

- チャリティー活動の支援

などですが、一番経営者などが必要としているのは、「話し相手」かもしれません。

経営者や社長は孤独との戦いともよく言われます。会社の関係者ではない人、家族以外の人で信頼関係が構築できている心を許して話せる相手を探しているかもしれません。

3. 国内のプライベートバンクについて

3-1. プライベートバンクの部署をもつ国内金融機関の紹介

まずは、近年の国内金融機関でプライベートバンクの部署を設置している金融機関をご紹介します。

ご検討の際の参考にしていただけたらと思います。

| 証券会社 | メガバンク | 信託銀行 | その他 |

|---|---|---|---|

| 野村証券、大和証券、SMBC日興証券、みずほ証券、三菱UFJモルガン・スタンレーPB証券、香川証券など | 三菱東京UFJ銀行、みずほ銀行、三井住友銀行 | SMBC信託銀行、三菱UFJ信託銀行、三井住友信託銀行など | りそな銀行、千葉銀行、静岡銀行、琉球銀行、十六銀行、横浜銀行など |

3-2. 富裕層がプライベートバンクで口座開設するきっかけ

金融機関の窓口にいって口座を作ってという通常の流れとは異なるプライベートバンクはどのようにお客さまととつながりのきっかけを作っているのでしょうか。

パターンとしては、いくつかありますので参考にご紹介します。

パターン① 証券会社の預り金額が1億円を超えたとき

パターン② 資産管理会社から推測する

パターン③ 登記簿謄本を取得する

パターン④ 急成長している未上場企業を探す

パターン⑤ M&Aのニュースを日々確認する

パターン⑥ 既存の顧客からの紹介

パターン⑦ 経営者団体などに入る

パターン⑧ 税理士、不動産業者などからのご紹介

他にもパターンはあるかと思いますが、代表的なプライベートバンカーが富裕層のお客様と接点をもつきっかけはこのような事例が挙げられます。

3-3. プライベートバンクでの口座開設は誰でもできるのか

プライベートバンクの口座開設は、通常の金融機関の口座開設とは異なり、通常の金融機関の口座開設+αで「年収、職業、最低預か金額、納税状況」などの細かい審査を通った人だけが口座開設ができると言われています。そのため、通常の金融機関の口座開設より時間を要します。

3-4. 取引水準(最低預かり金額、取引頻度など)や手数料

プライベートバンクの取引水準は、皆さんはどのくらいの金額をイメージされますか?

取引水準は国内の証券会社でも日系の金融機関か外資系の金融機関かによっても異なりますが、最低預かり金額は一つの壁として1億円です。またメガバンク(三菱UFJ、三井住友、みずほなど)ですと5億円以上、10億円以上など非常にハードルが高いことが多いです。

4. プライベートバンクを必要とするお客様層とは

ここまでプライベートバンクについて述べてきました。実際にプライベートバンクが必要な人はどんな層なのでしょうか。

金融資産が数億円以上の方が対象ということを「3-4. 取引水準(最低預り金額、取引頻度など)や手数料」でご案内しましたが、その点をまずクリアした上で考えると、以下が挙げられます。

- 自分自身の将来にむけて税務面も有効な方法を確認しながら資産形成をしたいが「攻め」の運用だけではなく「守り」の運用 もバランスよく行いたい

- 一族経営で代々続いている企業の経営者で自分のみだけなく、家族のサポートもしてほしい

- 事業承継について相談したい

- 付き合いの長い顧問弁護士や税理士はいるが、特定の分野に特化していてより専門的なことを相談したいと考えている

- 家族、自身の健康管理も含めて医療面で腕のいい先生等の紹介を得たい

- 税金対策含めて財団を設立したい

- 気兼ねなく話せる、心許せる話し相手もほしい

5. まとめ

プライベートバンクは基本個人に資産管理に特化することが多いため、1章でもご案内したようにスイスなどの欧州では、「複数管財人(弁護士、税理士、プライベートバンカーなど専門プロ集団)が家族集団の財産管理を担う資産管理形態」として「ファミリーオフィス」がここ数年でさらに増えてきています。

日本でも一族で会社を経営してきた企業も後継者問題含めて、一族を守るためにどのような対策をとっておくべきなのかといった悩みを持たれている方は多いと思います。

しかし、一つ一つの悩みの事柄が相談する専門家が異なるので、相談する先が多く複雑になってしまい、時間もなく面倒に感じて対策の準備が遅れてしまっている方は多くいらっしゃると思います。

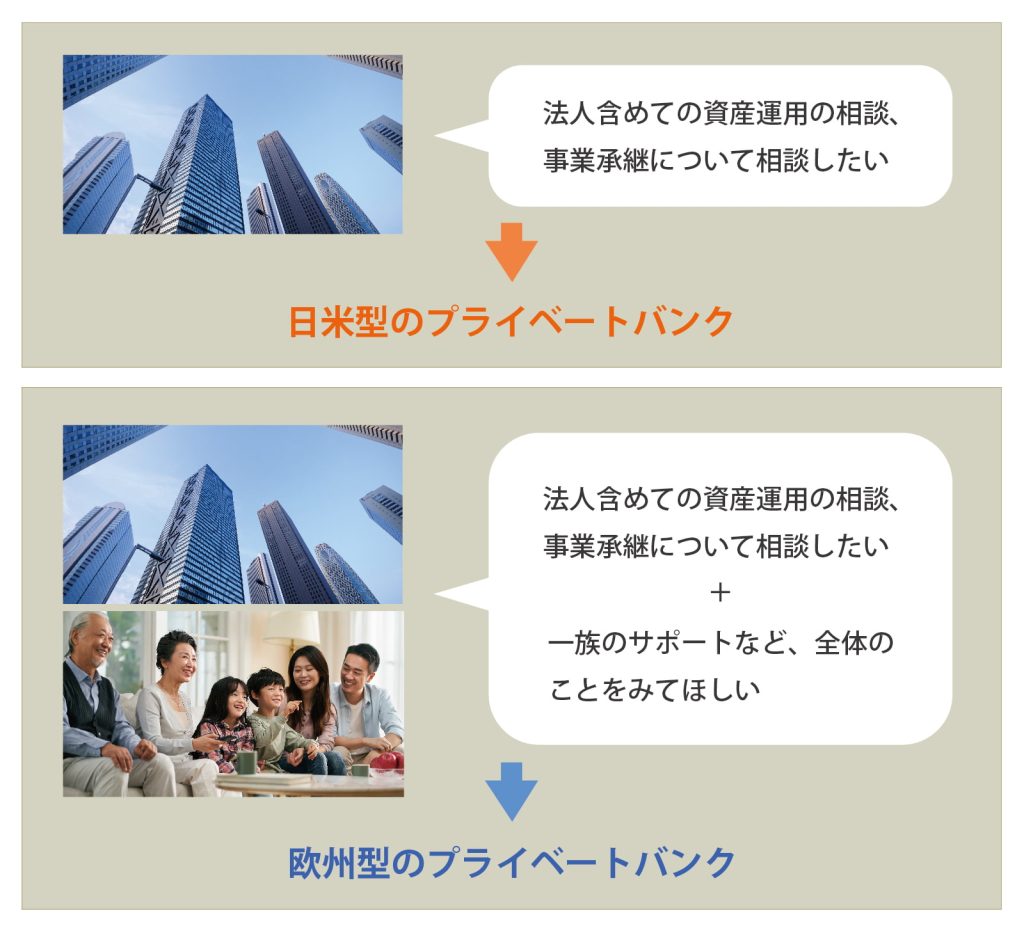

まずは単純に法人含めての資産運用の相談、事業承継について相談したい方は「日米型のプライベートバンク」、これに加えて一族のサポート含め、長く一族全体のこと面倒みてほしいと希望される方は「欧州型のプライベートバンク」が適しているでしょう。

ただ、欧州型のプライベートバンクというと国内ではUBSが有名かと思いますが、東京支社がある欧州系の金融機関は少ないと感じます。

そこで、「ここに聞けばすべての相談、さまざまな依頼ができる」という組織、複数の専門家が集まって一族全体のサポートをする組織「ファミリーオフィス」のニーズが広がっていくものと考えられます。

今後、日本でもこうした組織が必要不可欠となるでしょう。

記事の監修

noda

このテキストはダミーです