資産管理会社のメリット5つ|デメリットを踏まえた設立の判断基準

監修hiratahirata

「資産管理会社を利用するメリットにはどのようなものがあるのだろう」

今持っている資産をなんとかしたいと考えながら、具体的に何をすればいいのか分からない方も多いのではないでしょうか。

中には税理士などから、相続対策や資産管理のために、「資産管理会社」の設立を勧められた方もいるかもしれません。

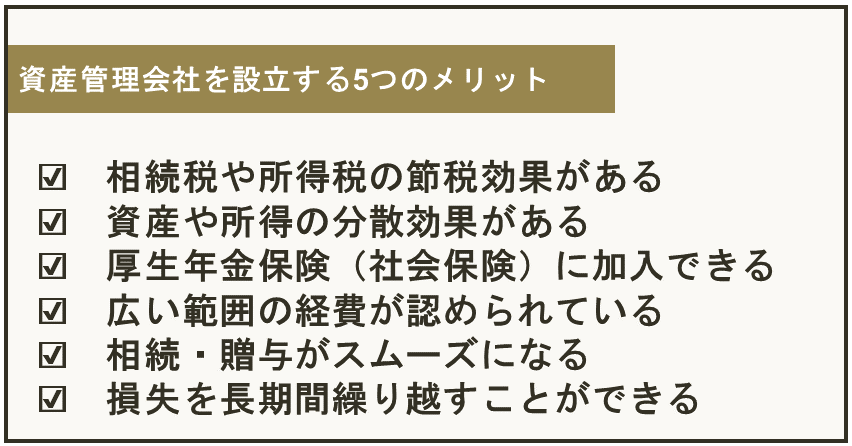

資産管理会社を設立するメリットには、次のようなものがあります。

「節税対策」や「相続対策」など、税金面でかなり有利になることがわかりますね。

とくに、課税所得800万円以上の方は、税金の関係上、資産管理会社設立のメリットが大きいと言えるでしょう。個人の所得税よりも、法人税のほうが安くなるためです。

しかし、資産が多いからといって、資産管理会社を設立すればいいというわけではありません。

会社の設立や維持のためには高い費用と手間がかかります。さらに、資産管理会社での相続の方法を理解していないと、いざという時に家族間で揉める原因にもなりかねません。

そのため、メリットだけではなく、デメリットもしっかりと抑えた上で、「資産管理会社を設立するべきか」、判断することをおすすめします。

また、設立したあとの注意点なども、しっかりと理解しておきましょう。

そこでこの記事では次のことを解説します。

| ・資産管理会社を設立する5つのメリットを解説 ・資産管理会社を設立するデメリットを6つ解説 ・資産管理会社を設立する注意点を3つ紹介 |

この記事を読めば、資産管理会社を設立するメリットと、デメリットが分かります。

また、個人で資産を所有した場合と比較もしているので、資産運用会社について、深く理解することができるようになります。

あなたと、あなたの大切な家族の資産を守り、未来につなげるためにもこの記事をご利用ください。

1.資産管理会社を設立するメリット5つ

一般的に、資産管理会社とは、資産を保有・管理することを目的として設立する会社です。

個人の資産を移転することで、管理がしやすくなり、税金対策や相続対策にもなります。

具体的には、次のようなメリットがあります。

これらのメリットについて、詳しく見ていきましょう。

1-1.相続税や所得税の節税効果がある

資産管理会社を設立し、所有していた不動産などを会社に移すことで、相続税や所得税などの節税対策になります。

相続税と所得税、それぞれについて解説していきます。

1-1-1.相続税の節税効果

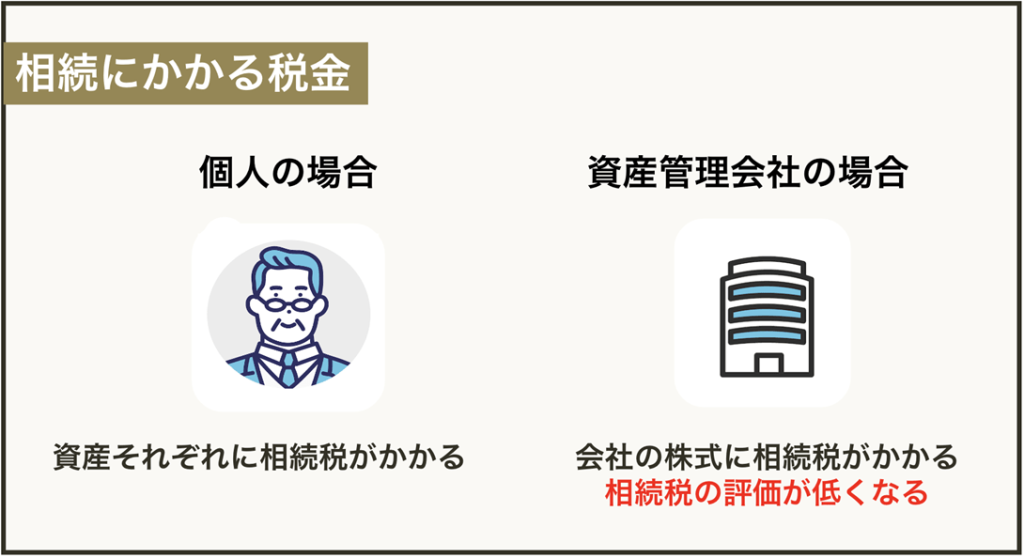

資産会社を設立して、不動産などの資産を移転させると、相続税の評価額が小さくなり、支払う税金を有利にすることができます。

これは、会社と個人では、相続税を評価する対象が異なるためです。

相続税の計算は、所有している財産が個別で評価され、その合計金額が相続税の対象となります。

たとえば、個人で不動産を所有していると、不動産そのものを評価され、相続税が計算されます。

一方、資産管理会社に不動産を移転している場合は、不動産ではなく「資産管理会社の株式」が相続されます。

相続税の評価は、基本的に不動産よりも株式のほうが低くなるため、相続税を抑えることができます。

※非上場株式の資産の含み益の法人税等相当額(37%)を控除して評価できるため(参考:国税庁 評価差額に対する法人税額などに相当する金額)。

ただし、財産額の合計が基礎控除(3,000万円+600万円×法定相続人の数)以下の場合、相続税はかかりません。

1-1-2.所得税の節税効果

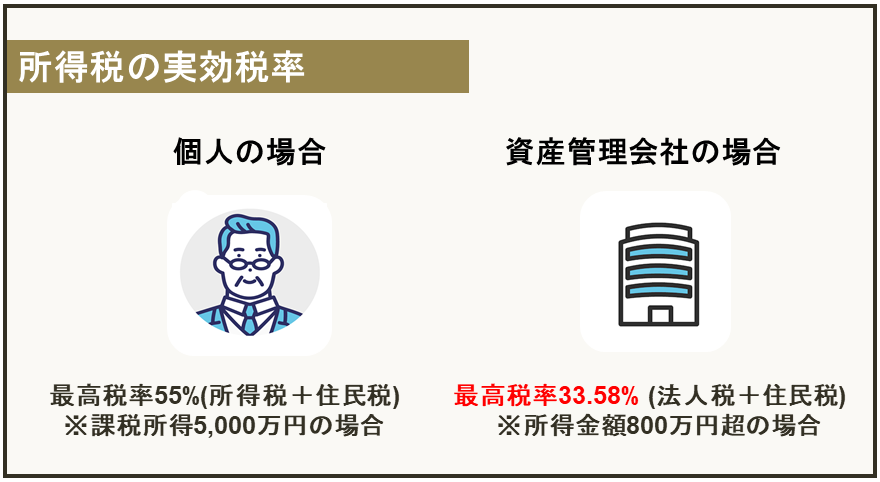

資産管理会社を設立すると、所得税の節税効果が大きくなります。

課税対象額に対する税率は、個人所有よりも法人に課される税率のほうが低い場合があります。この税率の差によって節税効果が生じます。

不動産を個人で保有している場合、最高税率を課されると、所得税と住民税などと合わせて50%を超えます(参考:国税庁 所得税の税率・住民税)

しかし、資産運用会社が不動産を所有すると、法人税と住民税をあわせた実効税率は、高くても33.58%になります。

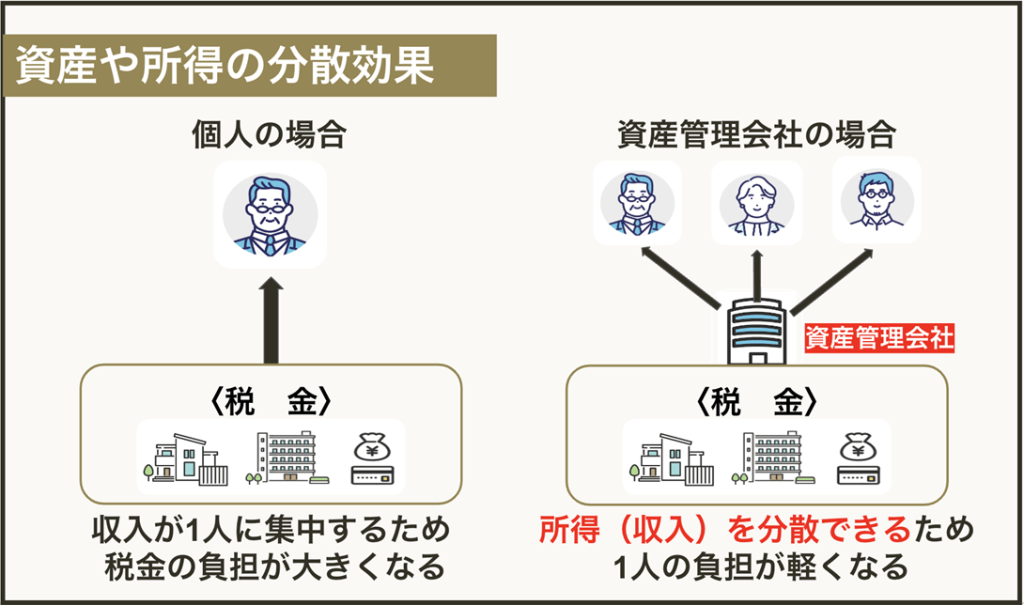

1-2.資産や所得の分散効果がある

資産管理会社を設立すると、資産や所得の分散効果が期待できます。

子供や家族を会社の役員や社員にすれば、会社の所得を「役員報酬や給与」として分散することができるからです。

さらに、給与は「給与所得控除」で、経費として認められています。

一方、個人で所有している資産や所得は、全て個人の所得税として課税されます。

収入が1人に集中するので、税金の負担も大きくなってしまいます。

1-3.厚生年金保険(社会保険)に加入できる

資産管理会社を設立し、役員になれば、厚生年金に加入することができます。

厚生年金は、国民年金に上乗せする形となり、保証が手厚くなります。

厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」によると、令和3年度の月学平均受給額は次のようになっています。

| ・国民年金:月額56,368円 ・厚生年金:月額143,965円 |

国民年金とは違い、給与や賞与が多いほど保険料も高くなりますが、受け取れる年金額も高くなるため、老後の備えとしても安心です。

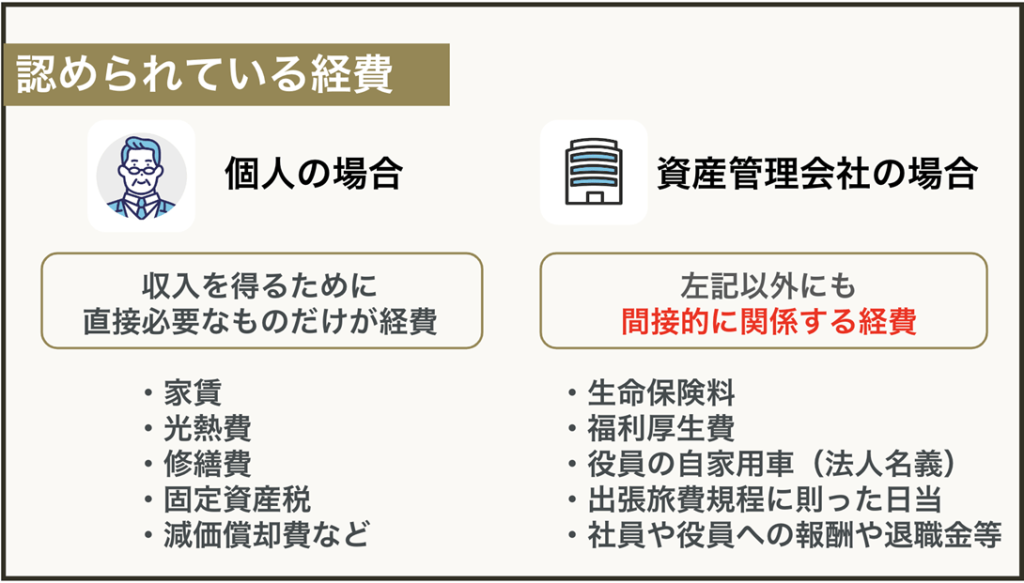

1-4.広い範囲の経費が認められている

資産運用会社を設立すると、広い範囲の経費が認められます。

たとえば、個人事業主であれば、車の経費は「家事按分金」の範囲内となります。用途や業務内容にもよりますが、50%位が経費として計上されることが多いようです。

しかし、法人であれば、車にかかる費用全額を経費として計上することが可能になります。

広い範囲の経費が認められると、納税額を大きく抑えることができます。

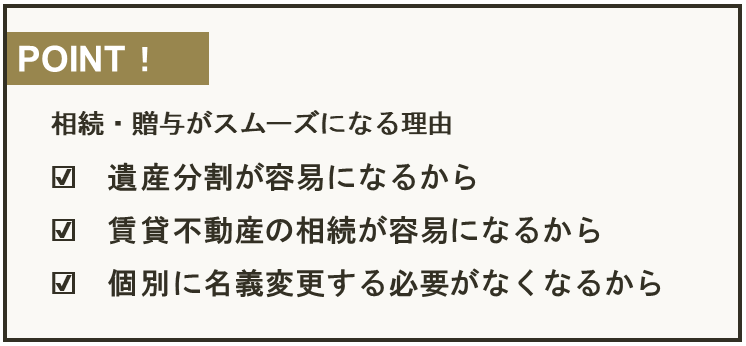

1-5.相続・贈与がスムーズになる

資産管理会社を設立すると、相続や贈与がスムーズに行えます。

それは、次のような理由があるためです。

それぞれ解説していきましょう。

1-5-1.遺産分割が容易になる

資産管理会社に不動産などの資産を移転しておくと、遺産の分割が容易になります。

複数の不動産や株式などがあると、相続人全員が納得する形で分けることは難しくなります。しかし、資産管理会社の株式として分配することで、平等に分配することが可能になります。

「相続を巡る親族間の争い」というリスクを軽減できることも、大きなメリットといえるでしょう。

1-5-2.賃貸不動産の相続が楽になる

1件の賃貸用不動産に対して、複数の相続人がいる場合の相続もスムーズになります。

相続人を資産管理会社の役員にすることで、収益を役員報酬として分配することができるためです

賃貸不動産を個人で所有している場合、収入や管理、運用、修繕の取りまとめなど、意見を統一することが難しくなります。また、手続きも複雑で、相続人の間で揉める原因にもなりかねません。

しかし、役員報酬としてなら、お互いの納得のいく形で分割することができます。

1-5-3.個別に名義変更する必要がなくなる

資産管理会社に不動産を移転させていると、遺産相続や贈与の際、個別に名義変更する必要がなくなります。

個人で複数の不動産を所有している場合、相続や贈与の際には、その都度不動産登記が必要となり、かなり複雑で、コスト高になってしまいます。

資産管理会社なら、複数の不動産がある場合でも、会社の株式を分配すればいいので、名義変更の手間やコストを最小限に抑える事ができます。

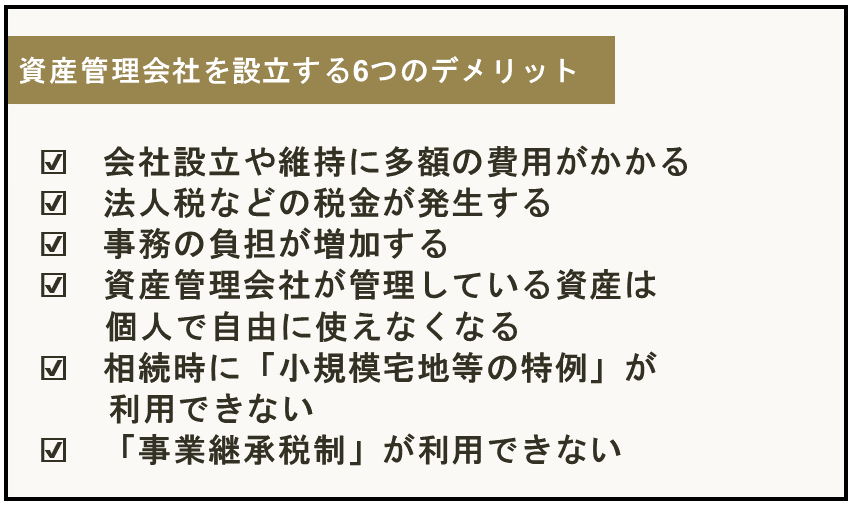

2.資産管理会社を設立するデメリット6つ

ここまでお読みになって、資産管理会社の設立は、節税対策や相続問題にとってメリットが大きいことがおわかりになられたと思います。

しかし、資産管理会社を設立するデメリットもあります。

これらを詳しく解説していきましょう。

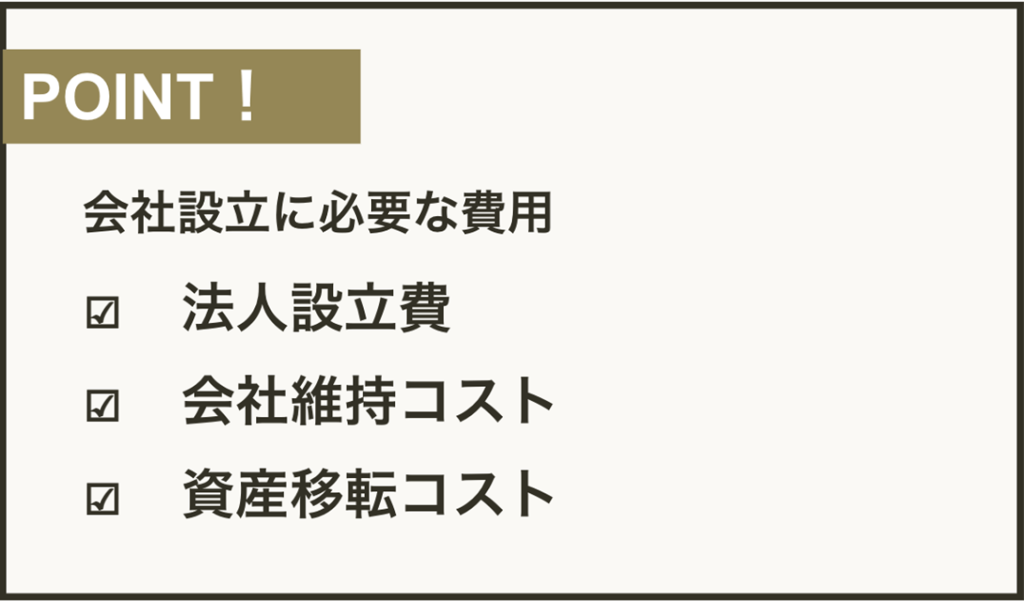

2-1.会社設立や維持に多額の費用がかかる

会社設立には、多額の費用がかかります。

必ず必要となるものに、次の3つがあります。

法人の設立費や維持コストは、一般的な会社にも必要なものですが、資産管理会社に特に関わってくるものとして「資産移転コスト」がかかります。

それぞれ見ていきましょう。

2-1-1.法人設立費

法人設立には、最低でも株式会社で約23万円、合同会社で10万円かかります。

さらに、資本金が300万円ほど必要になります。

▼法人設 立にかかる初期費用

| 費用の項目 | 株式会社 | 合同会社 |

| 会社情報の登録にかかる税金 (登録免許税) | 150,000円 | 60,000円 |

| 会社の規則(定款)を紙で作成する手数料 (定款認証印紙代) | 40,000円 | 40,000円 |

| 会社の規則(定款)の認証にかかる手数料 (定款認証手数料) | 32,000円 | 不要 |

| 合計 | 222,000円 | 100,000円 |

2-1-2.維持コスト

資産管理会社を維持するには、2-2.法人税などの税金が発生するで説明する税金以外に、税理士への報酬などが発生します。

また、従業員を雇う場合は、社会保険料は、会社と社員が折半で負担することになっています。資産管理会社の実態は会社と役員の両方が本人のため、経営者が支払うべき社会保険料も事実上自己負担となります。

2-1-3.資産移転コスト

資産管理会社に個人の不動産を移転させる場合、資産移転コストがかかります。

新築や資産の大きさによって、負担額も変わります。移転する不動産が多い場合は、かなりの高額になるでしょう。

資産移転にかかるコストには次のようなものがあります。

▼資産移転にかかるコスト

| ・登録免許税:固定資産評価額の2%(軽減税率1.5%) ・不動産取得税:固定資産評価額の3〜4% ・消費税:建物取引価格の10% ・譲渡所得税(取得した金額より高く売却した場合) ・司法書士費用 |

2-2.法人税などの税金が発生する

資産管理会社を設立すると、法人税や事業税などの税金が発生します。

税金には次のようなものがあります。

| ・法人税 ・法人住民税 |

それぞれ説明していきましょう。

2-2-1.法人税

法人税は会社の所得に対して課される税金で、税率は資本金や法人の種類によって異なります。

所得が800万の場合は15%ですが、800万円を超えると23.20%の税率になります。

▼一般的な会社の法人税率

| 区分 | 課税される所得金額 | 税率 |

| 資本金1億円以下の法人など ※普通法人の場合 | 年800万円以下の部分 | 15% |

| 年800万円越の部分 | 23.20% |

2-2-2.法人住民税

法人住民税は、「法人税割」と「均等割」から構成されています。

法人税割とは、法人税額を基準として、都道府県や市町村に支払う税金です。法人税額が多いほど、支払う金額も高くなります。

▼法人税制の計算方法

| 法人税割 ・(都道府県)法人税額×1.0% ・(市町村)法人税額×6.0% |

均等割は、法人の収益に関わらず一定の額を負担するため、赤字であっても納めなければなりません。

▼法人住民税の均等割金額(従業員50名以下の場合)

| 資本金等の額 | 都道府県民税均等割 | 市町村民税均等割 従業者数50人以下 | 都道府県と市町村 均等割額の合計 |

| 1千万円以下 | 2万円 | 5万円 | 7万円 |

| 1千万円超1億円以下 | 5万円 | 13万円 | 18万円 |

| 1億円超10億円以下 | 13万円 | 16万円 | 29万円 |

| 10億円超50億円以下 | 54万円 | 41万円 | 95万円 |

| 50億円超 | 80万円 | 41万円 | 121万円 |

※詳細は総務省「令和3年度法人住民税・法人事業税税率一覧表」をご覧ください。

※東京23区に事業所がある場合の特例や、地域によって地域税や森林税が加算される場合もあります。

2-3.事務の負担が増加する

資産管理会社を設立すると、事務負担が増加します。

通常の事務処理はもちろんですが、会計帳簿や決算書の作成、源泉徴収や年末調整などの「税務申告業務」負担も大きくなります。

専門的な知識も必要となることから、事務員の雇用や、税理士と契約するなどの対策が必要となるでしょう。

また、厚生年金に加入する義務も生じるので、その事務手続などの手間も増えます。

2-4.資産管理会社が管理している資産は個人で自由に使えなくなる

資産管理会社に移転した資産は、会社の所有物となっているため、個人が自由に使うことができなくなります。

しかし、役員報酬や配当金という形で、個人に資金を移動させることは可能です。株式会社の場合、株主総会での認証(決議)が必要となるでしょう。

ただし、役員報酬などの変更には、以下の制約があります。

| ・金額の変更は事業年度開始日から3ヶ月以内まで ・支給時期が1ヶ月以下の一定の期間であること(例:毎月10日など) |

2-5.相続時に「小規模宅地等の特例」が利用できない

資産管理会社に不動産を移転している場合、個人の相続では利用できる「小規模宅地等の特例」を使うことができなくなります。

この「小規模宅地等の特例」は、相続する土地の評価に関する特例で、評価額を最大80%カットすることができます。

適用条件を満たす必要がありますが、たとえば評価額が1億円の土地なら、2,000万円の評価になる可能性もあります。

▼減額される割合の一例

| 相続開始直前の利用区分 | 限度面積 | 減額割合 |

| 特定事業用宅地等に該当する宅地等 | 400㎡ | 80% |

| 被相続人等の居住の用に供されていた宅地等 | 330㎡ | 80% |

| 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% |

2-6.「事業承継税制」が利用できない

資産管理会社(一部の形態を除く)では、事業継承税制を使えません。

事業継承税制とは、非上場会社や事業の後継者が、相続された一定の資産や自社株について、贈与税や相続税を猶予、または免除される制度です。

相続の際、後継者に多額の相続・贈与税がかかると、予想外の支出で会社の経営を圧迫しかねません。中小企業の事業を存続することを目的として、制度化されました。

そのため、資産の管理や保有を目的としている資産管理会社は、制度の適用外となっているのです。

一般的に、事業承継税制の対象となるのは次の場合です。

| ・中小企業である ・従業員が1名以上いる ・非上場会社である ・風俗業ではない ・資産管理会社ではない |

ただし、資産管理会社であっても、事業承継税制を利用できる場合があります。それは次の場合です。

| ・3年以上継続して商品販売などの事業を行っている ・親族以外の従業員が5名以上いる ・従業員の勤務している事務所や店舗などを所有、または賃借している |

資産の管理だけではなく、継続して事業を行っている場合は、事業承継税制を利用することができます。

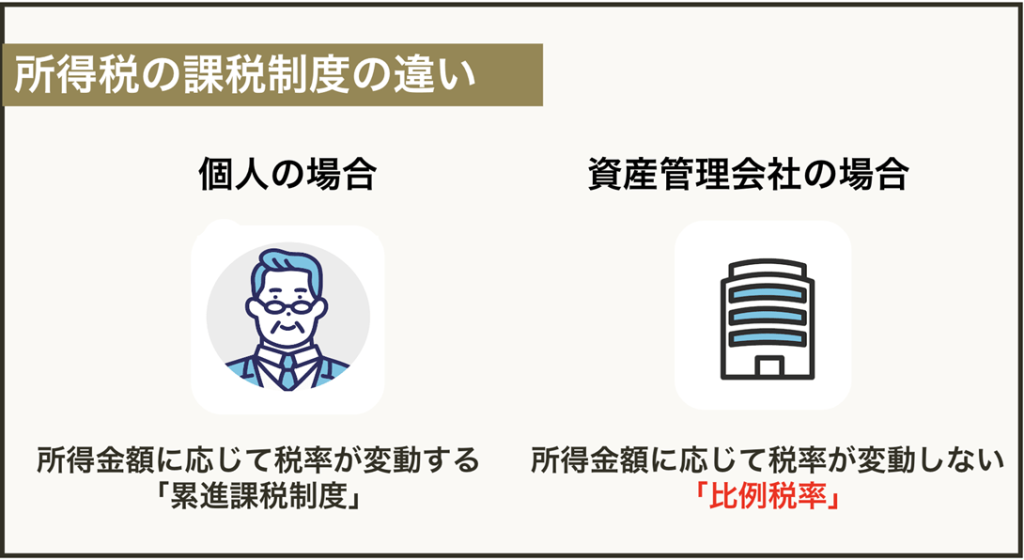

3.課税所得800万円以上の方は資産管理会社設立のメリットが大きい!

資産管理会社の設立は、課税所得が800万円を超えたあたりからメリットが大きくなります。

これは、課税所得が800万円を超えると、個人にかかる所得税よりも、法人にかかる税率のほうが安くなるためです。

たとえば、課税所得が800万円の場合、所得税率は23%となりますが、法人税率は15%です。

個人にかかる所得税は「累進課税」なので、さらに収入が増えるほど税率も大きくなってしまいますが、法人税では、800万円を超えても税率は23.20%で固定されます。

所得税率と法人税率の税率が逆転する「800万円」が、資産管理会社設立を考える1つの目安と言えるでしょう。

ただし、他の税金や経費の関係で、どのような場合でも「800万円からお得になる」とは限りません。

800万円付近で資産管理会社設立を考える場合の判断は、税理士などの専門家に相談することをおすすめします。

▼所得税の税率

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

▼一般的な会社の法人税率

| 区分 | 課税される所得金額 | 税率 |

| 資本金1億円以下の法人など ※普通法人の場合 | 年800万円以下の部分 | 15% |

| 年800万円越の部分 | 23.20% |

4.資産管理会社を設立する流れ

資産管理会社の設立には、約2週間かかります。

会社の基本事項や定款は、のちの税金や相続にも影響するので、じっくりと検討する必要があります。専門的な知識が不可欠なので、税理士などに依頼して、漏れのないようにしっかりと作成しましょう。

資産管理会社の設立の流れは次のようになります。ただし、合同会社の場合は、定款の認証は省くことができます。

| 【1】会社の基本事項を決定する 事業の内容や商号、事業年度、役員など基本事項を決めます。 登記申請の際に必要なので、代表者の実印と、会社の印鑑を準備しておきましょう。 【2】定款を作成する 会社の目的や商号、本店の所在地、設立時の出資額など最も基本的な事柄を定めた「定款」を作成します。定款に定めたことは会社の決まりごととして法的な拘束力を持ちます。定款はいわば会社の憲法です。 【3】定款の認証を受ける 作成した定款は、公証役場で正しく作成されていることを確認してもらう必要があります。定款の認証は、会社設立登記のために必要な手続きとなります(合同会社等の場合は、定款認証不要)。 【4】登記書類の作成をする 会社の設立登記をするには、定款のほかに登記申請書や代表取締役の就任承諾書、印鑑届出書などいくつかの書類を作成・添付する必要があります。 【5】設立登記の申請をする 法務局へ登記申請書を提出します。不備がなければ1週間程度で審査が完了し、無事に会社が成立したことになります。会社の創立記念日にあたる設立日は、登記を申請した日になります。 【6】開業の手続きを行う 会社を設立したことを税務署や年金事務所等に届け出ます。 登記が完了しないと「登記事項証明書」が取れないので、銀行で会社名義の口座を開設するのは登記が完了してからとなります。 出典:辻・本郷 税理士法人 会社設立センター『税理士が見つけた!本当は怖い会社設立〜はじめての決算失敗事例55』 |

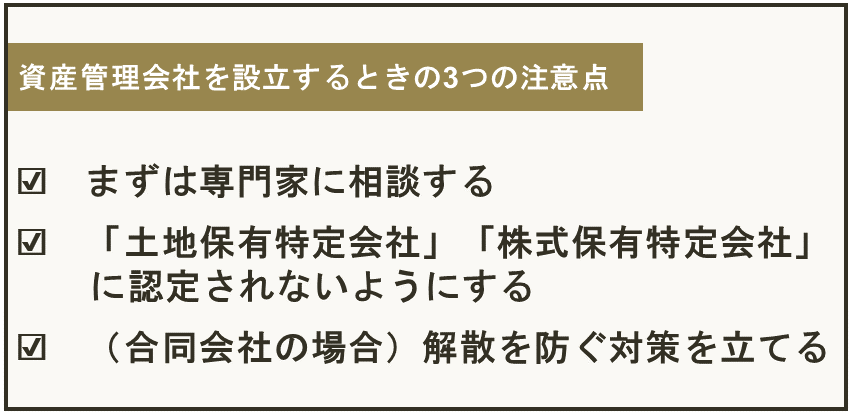

5.資産管理会社を設立するときの3つの注意点

これまでの説明で、資産管理会社の設立は、税金対策や相続時にかなり有利になることが、ご理解いただけたのではないでしょうか。

しかし、とにかく資産管理会社を設立すればいい、というわけではありません。

資産管理会社を設立したからと、親族に安易に株式の譲渡を行ったり、役員にしてしまったりすることで、結果的に「骨肉の争い」が起きる可能性もあります。

また、管理する資産の内容によっては、節税効果がなくなるケースや、思いがけない事態で会社が解散し、財産承継がかえって困難になることもあります。

それを防ぐためにも、次の3つの点に注意しましょう。

資産管理会社を設立しようと思ったときは、まずは専門家に相談しましょう。

相続税対策として設立する場合には、「どのくらいの相続税が削減されるか」の試算が、まずは必要となるからです。

また、安易な親族への株式譲渡や、役員にすることで発言権が増し、争いの原因にもなりかねません。

それを防ぐためにも、会社の基本事項や定款の内容の精査に、専門的な知識が必要です。

さらに、個人事業主から法人へ移転する不動産・資産がある場合、内容や方法によっては、税金の負担が大幅に増加する可能性もあります。

個人では対処することが難しいため、必ず専門家に相談することをおすすめします。

| 資産管理会社をご検討なら辻・本郷 ファミリーオフィスにぜひお任せください |

| 資産管理会社の設立なら辻・本郷 ファミリーオフィスにお任せください。規模数・拠点数は日本一を誇っており、累計2万件ものご支援実績がございます。 資産管理会社設立の恩恵を最大限に受けるには、複雑な法律や税金の制度などの、知識と理解は欠かせません。 私達の会社では、税理士や司法書士、行政書士、労務士が連携を取りながらチームとして、最適な資産管理会社の設立をまるごとサポートいたします。さらに、将来に向けた資産形成のご支援や節税対策のご支援も行っております。 あなたの大切な資産を守り、会社やご家族の将来を見据えたご提案も行います。 生涯にわたる良きパートナーとして、辻・本郷 ファミリーオフィスをぜひご利用くださいませ。 ぜひ、お気軽にご相談ください。 辻本郷税理士法人ファミリーオフィスガイド |

5-2.「土地保有特定会社」「株式保有特定会社」に認定されないようにする

資産管理会社を設立する際は、次の会社に認定されないように気を付けましょう。これらの会社に該当してしまうと、課税方式が変更され、節税効果がほとんど無くなってしまうからです。

| ・土地保有特定会社 ・株式保有特定会社 |

資産管理会社が保有する「土地」や「株式」が一定の割合を超えると、税務署により、これらの会社として認定されることがあります。資産の「税金逃れ」のための会社ではないかと、疑いを持たれてしまうためです。

それぞれについて解説します。

5‐2‐1.土地保有特定会社

土地保有特定会社とは、課税時期において、会社の総資産に占める土地などの価格合計(土地保有割合)が、一定割合以上を占めている会社を指します。

▼会社の規模による保有割合

| ・大会社:70%以上 ・中会社:90%以上 ・小会社:70~90%以上(純資産によって異なる) ※会社の大きさの判定は、国税庁「原則的評価方法」を参考にしてください。 参考:国税庁「財産評価基本通達189(3)土地保有特定会社の株式」 |

土地保有特定会社に該当すると、会社の株式を「純資産価額方式」によって評価されることになります。

一般的な「類似業種比準価額方式」よりも税金が高くなるため、節税効果が期待できません。詳しくは国税庁「純資産価額」「類似業種比準価額」をご覧ください。

資産管理会社の設立には、所有する土地の保有割合に気を付けましょう。

5‐2‐2.株式保有特定会社

課税時期において、会社の総資産に占める株式等の保有割合が50%を超えると、株式保有特定会社と判断されます。

▼判定の基礎となる「株式等」の範囲

| ・証券会社が仲介する株式 ・外国株式 ・株式制のゴルフ会員権 参考:国税庁「判定の基礎となる「株式等」の範囲」 |

株式保有特定会社も、土地保有特定会社と同様、純資産価額方式で評価されることになります。節税効果のある「類似業種比準価額方式」が利用できません。詳しくは、国税庁「特定の評価会社の株式」をご覧ください。

会社の設立時や、新たに資産を移転する場合は、まずは税理士に相談することをおすすめします。

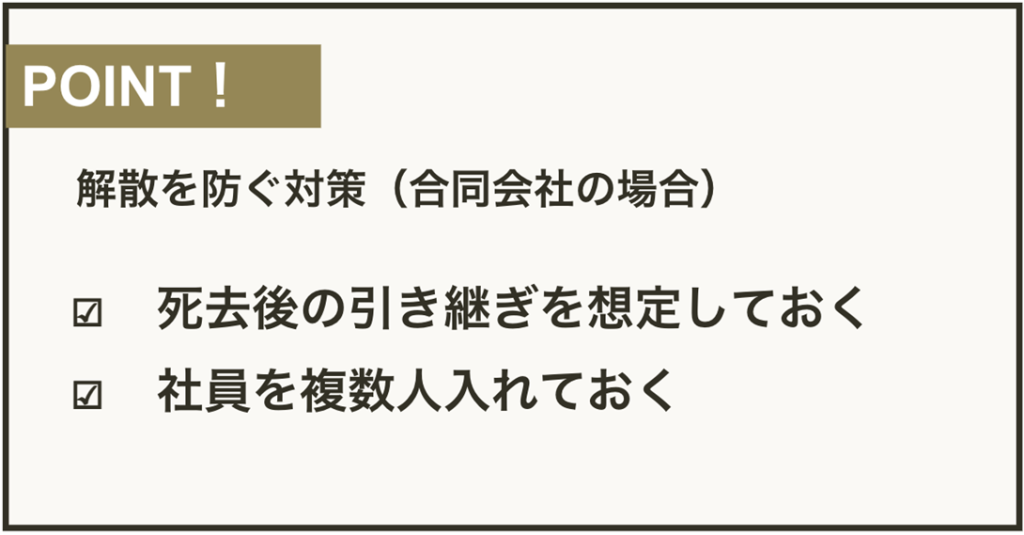

5-3.(合同会社の場合)解散を防ぐ対策を立てる

資産運用会社が合同会社で、社員が1人(社長のみ)の場合、「会社の解散」を防ぐ対策を取っておきましょう。

合同会社では、社員が亡くなると、会社は自動的に解散となるためです。

その場合、会社が所有している不動産などの固定資産は、原則として現金化されてしまいます。債権がある場合は返済され、そのあとの残余財産が相続人に払い戻されることになります(会社法第607条)。

つまり、相続における資産管理会社としてのメリットが無くなってしまうのです。

そのため、次のような対策を立てておくことが大切です。

社員(社長)の死去後に、スムーズに引き継ぎを行うために、定款で「死亡時には、相続人に出資持分を継承する」などを明記しておきましょう。

また、会社に社員を入れておくことで、いざというときの解散を防ぐことができます。

ただし、合同会社の場合は、すべての社員が意思決定の決議権を持つことになります。親族が社員である場合、社員間で意見が分裂し、相続などで揉める原因となることもあります。

そのため、あらかじめ資産管理業務を行う「業務執行社員」を指名し、定款に明記しておくとよいでしょう。

6.まとめ

いかがでしたでしょうか。

ご自身にとって、資産管理会社のメリットやデメリットが分かり、会社を設立するかどうかの大まかな判断ができたのではないでしょうか。

ここで、記事の内容をふりかえってみましょう。

◯資産管理会社を設立するメリットは次のとおりです。

| ・相続税や所得税の節税効果がある ・資産や所得の分散効果がある ・厚生年金保険(社会保険)に加入できる ・広い範囲の経費が認められている ・相続・贈与がスムーズになる |

◯資産管理会社を設立するデメリットは次のとおりです。

| ・会社設立や維持に多額の費用がかかる ・法人税などの税金が発生する ・事務の負担が増加する ・資産管理会社が管理している資産は 個人で自由に使えなくなる ・相続時に「小規模宅地等の特例」が利用できない ・「事業継承税制」が利用できない |

◯課税所得800万円以上の方は資産管理会社設立のメリットが大きくなります。

課税所得が800万円を超えると、個人にかかる所得税よりも、法人にかかる税率のほうが安くなるためです。

◯資産管理会社を設立するときは、次の3つに注意しましょう。

| ・まずは専門家に相談する ・「土地保有特定会社」「株式保有特定会社」に認定されないようにする ・合同会社の場合は解散を防ぐ対策を立てる |

この記事を参考にして、資産管理会社のメリットを理解し、会社を設立する手助けになれば幸いです。

記事の監修

hiratahirata