ちょっと変わった節税対策!減価償却できる美術品

監修noda

中小企業の法人オーナーの興味関心が高いのは、節税対策ではないでしょうか。

保険に入ったり、設備投資したり、賃上げ促進税制を活用したり、さまざまな知恵を活かして対策を取っていることが多いと思います。

でも、どこかでこれ以上対策のしようがないな、と対策案がなくなってくることもあるのではないでしょうか。

そんな有名どころの節税対策をやりきった法人オーナーに一風変わった節税対策を紹介したいと思います。

その方法は、「美術品」を買うことです!!

美術品で節税対策?法人で買えるの?買っていいの?

なんて思った方も多いのではないでしょうか。

法人で美術品を購入することは可能です。

しかも、経費に落とせて、節税対策になります。

会社のエントランスや応接室などに絵画やオブジェが飾られているのを見かけることはありませんか?

あれは、会社で購入されたものです。

お客様を招き入れる場所なので、印象を決める大事な場所として、こだわっている会社も多いですね。

もしあなたの会社のエントランスや応接室が物寂しい雰囲気であれば、美術品で印象改善をして節税も行うことができます。

法人で美術品で購入できるとなると、どんな方法で節税になるのか?金額はいくらまでなのか?

この記事では美術品を経費に落とすためのコツを解説していきたいと思います。

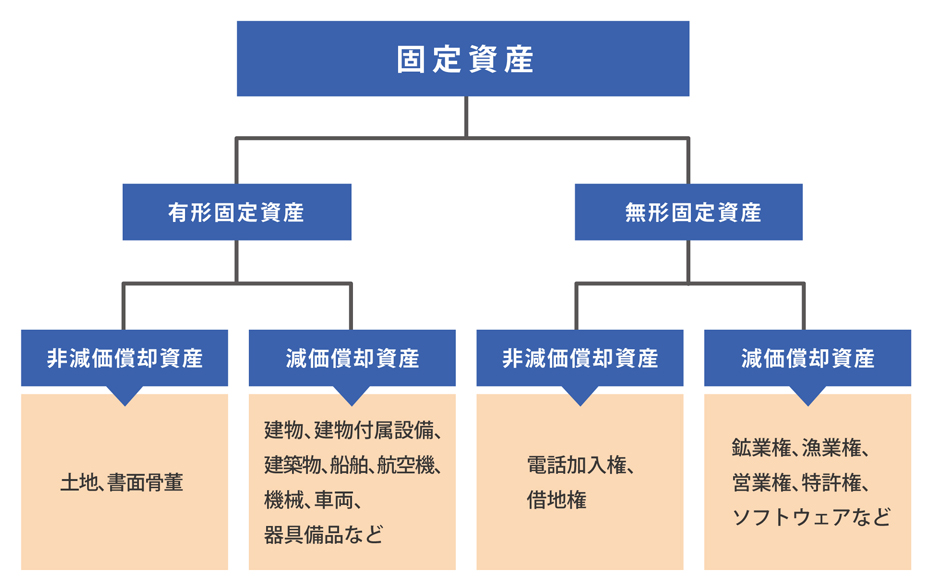

1. 美術品の減価償却の基準

美術品を購入する際、いくらの値段のものを買えば経費にできるかできないかは金額や美術品の取り扱いにより変わります。購入する際の目安に考えてもらえればと思います。

| 非減価償却資産 | 減価償却資産 | ||

|---|---|---|---|

| 歴史的価値又は希少価値を有した美術品など | 器具備品(例外100万円以上) | ||

| 時の経過によりその価値が減少しないもの | 器具備品(100万円未満) | ||

| 器具備品(原価100万円以上) | 少額減価償却資産 | ||

| 展示品 | 一括償却資産 | ||

| 投資目的 | 少額の減価償却資産(消耗品費) | ||

まず、美術品は大きく非減価償却資産と減価償却資産の2種類に分けられます。平成27年度の改正により美術品の減価償却の取り扱いが変わり、1点100万円以上の美術品等については原則、減価償却はできません。そのため、貸借対照表の固定資産に計上がされて、経費は0円になります。

1-1. 100万円以上(非減価償却資産)

100万円以上の美術品は非減価償却資産に該当し、経費に落とすことはできないと説明しましたが、例外もあります。100万円以上であっても「時の経過によりその価値が減少しないことが明らかなもの」は、減価償却をすることができます。

「時の経過によりその価値が減少しないことが明らかなもの」に該当するかは、次の事項を全て満たす必要があります。

①会館のロビーや葬祭場のホールのような不特定多数の者が利用する場所の装飾用や展示用(有料で公開するものを除く)として取得されるものであること。

②移設することが困難で当該用途にのみ使用されることが明らかなものであること。

③他の用途に転用すると仮定した場合に、その設置状況や使用状況から見て美術品等としての市場価値が見込まれないものであること。

1-2. 100万円未満(器具備品)

1点100万円未満の美術品等の場合は、原則、減価償却資産に該当し、耐用年数に応じて経費に計上していきます。

1-3. 30万円未満(少額減価償却資産)

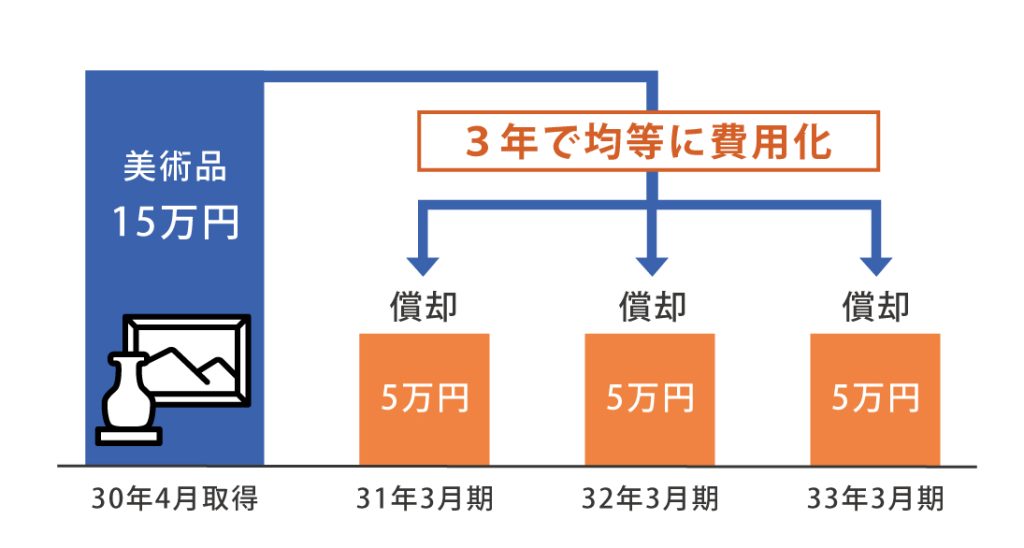

1点の美術品が30万円未満(税込もしくは税抜は会社の経理方法により判定)の場合、一定の要件のもと、一事業年度のうち300万円までを限度に、その取得価額に相当する金額を経費に計上することができます。これを「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」といいます。

こちらの特例を活用すると、例えば、29万円の絵画を10点買ったとすると290万円をその事業年度の経費に計上することができます。

1-4. 20万円未満(一括償却資産)

10万円以上20万円未満の美術品であった場合、月割計算にはならず、取得価額の3分の1をその事業年度の経費に計上することができます。一括償却資産の場合、少額減価償却資産と違い300万円までの限度額のハードルが無いため、多くの点数を購入することができます。

1-5. 10万円未満(少額の減価償却資産:消耗品費)

10万円未満の場合は、消耗品費などの勘定科目でそのまま経費に計上することができます。

なお、金額に関係なく、歴史的価値又は希少価値を有した、古美術品、古文書、出土品、遺物等のような代替性のないものは減価償却することはできません。

2. 美術品(器具備品)の耐用年数と償却方法

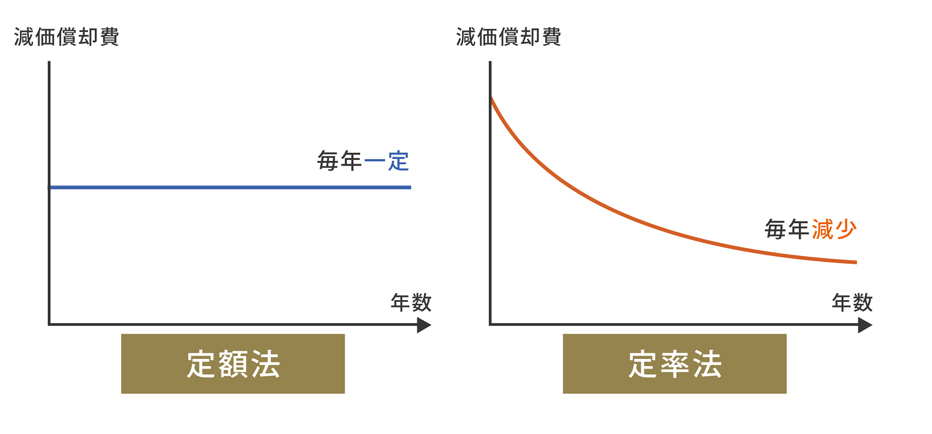

100万円未満の美術品の場合、器具備品の耐用年数を用いて償却して行きます。償却方法は定額法と定率法のどちらかを選択することができます。

| 室内装飾品の種類 | 耐用年数 |

|---|---|

| 金属製 | 15年 |

| その他 | 8年 |

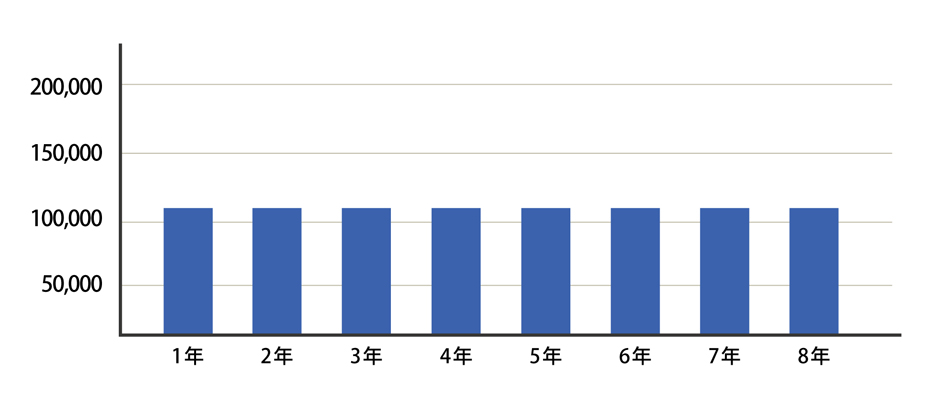

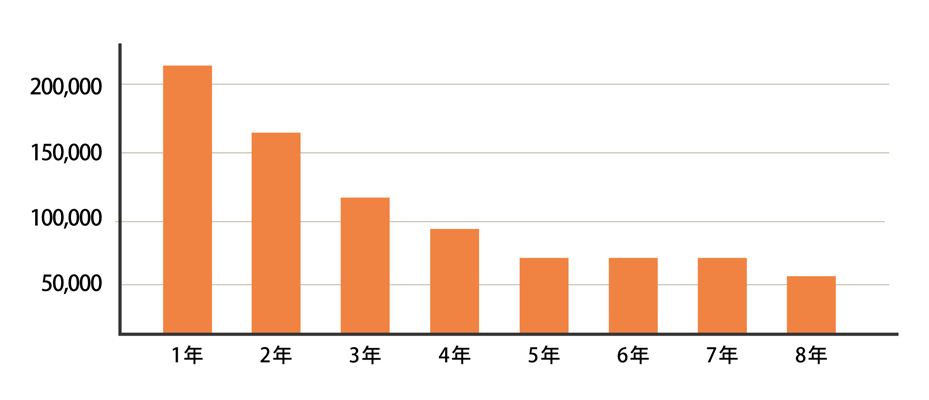

例えば、90万円の絵画を購入した場合、減価償却費として計上できる金額は下記の通りになります。

<定額法> 900,000円÷8年=112,500円

<定率法> 900,000円×0.250(償却率)=225,000円

| 年数 | 期首帳簿価額 | 償却限度額 | 期末帳簿価額 |

|---|---|---|---|

| 1年 | 900,000 | 112,500 | 787,500 |

| 2年 | 787,500 | 112,500 | 675,000 |

| 3年 | 675,000 | 112,500 | 562,500 |

| 4年 | 562,500 | 112,500 | 450,000 |

| 5年 | 450,000 | 112,500 | 337,500 |

| 6年 | 337,500 | 112,500 | 225,000 |

| 7年 | 225,000 | 112,500 | 112,500 |

| 8年 | 112,500 | 112,499 | 1 |

| 年数 | 期首帳簿価額 | 償却限度額 | 期末帳簿価額 |

|---|---|---|---|

| 1年 | 900,000 | 225,000 | 675,000 |

| 2年 | 675,000 | 168,750 | 506,250 |

| 3年 | 506,250 | 126,562 | 379,688 |

| 4年 | 379,688 | 94,922 | 284,766 |

| 5年 | 284,766 | 71,191 | 213,575 |

| 6年 | 213,575 | 71,334 | 142,241 |

| 7年 | 142,241 | 71,334 | 70,907 |

| 8年 | 70,907 | 70,906 | 1 |

比較すると定率法のほうが一事業年度に経費に落とせる金額が大きいので、法人の場合、会社の業績など勘案すると定率法が選ばれることが多いのではないでしょうか。

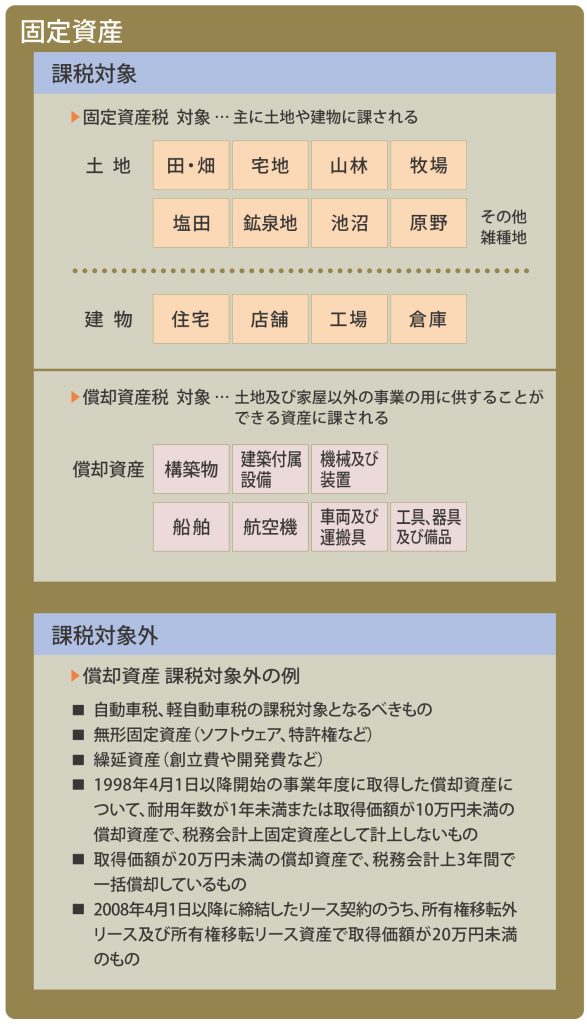

3. 償却資産の申告・納税

償却資産とは、土地及び家屋以外の事業の用に供することができる資産をいいます。

たとえば、会社や個人で事業を行っている方が事業のために用いることができる構築物、機械、器具、備品等が対象となります。なお、自動車は対象から除かれます。

固定資産の対象となる範囲は広く、例えば以下のものが当てはまります。

毎年1月1日時点で所有する事業用の償却資産を市区町村に申告を行う必要があります。

平成27年の改正前までは美術品は非減価償却資産だったため、償却資産税の申告をする必要がありませんでしたが、改正後からは美術品を減価償却資産とする場合、償却資産税の申告と納税が必要となりました。

申告対象となる美術品は、下記の通りになります。

- 取得価額が100万円未満であるもの(時の経過によりその価値が減少しないことが明らかなものを除く。)

- 取得価額が100万円以上であって、時の経過により価値の減少することが明らかなもの

なお、少額の減価償却資産(消耗品費)と一括償却資産は償却資産の申告から除かれます。

4. まとめ

金額から考えていくと少額減価償却資産の特例を使って美術品を事業に活用するケースが、減価償却費が一番多くなります。美術品の減価償却は、事業に使われることを前提としていますので、例えば、社長の自宅に飾ったり、倉庫に保管しているなど事業に使われていない場合は、減価償却できませんのでご注意ください。

美術品を購入する際の金額の目安にしていただけますと幸いです。

どの償却方法を選択するかについては、会社の業績により判断いただければと思います。

記事の監修

noda

このテキストはダミーです