同族会社の役員報酬を適切に設定しないリスクと失敗しない予防策4つ

監修hiratahirata

「同族会社の役員報酬で注意すべき点ってなに?」

「同族会社の役員報酬が経費にできないって本当?」

複数の親族が役員として経営にたずさわっている同族会社では、適切な役員報酬を設定していなければ、税務署に指摘されて多額の追徴課税を課せられるリスクがあります。

追徴課税などの税務上のリスクを回避するためには、親族への役員報酬が指摘されやすい原因と予防策について理解しておくべきです。

親族が経営陣に集中している場合、その親族による会社の私物化がおこる可能性が非同族会社よりも高くなってしまいます。

そのため、税務調査などの指摘でも、より厳しく役員報酬について指摘される可能性があるのです。

少しでもリスクを回避するために、早い段階で下記の予防策を講じなければいけません。

「私たちは、正当な役員報酬額を設定したつもりだ」と主張しても、その証拠や根拠がなければ認められない可能性があります。

だからこそ、同族会社の役員報酬が指摘されやすい理由と予防策を理解しておくことで、万が一指摘された場合に提示できる証拠や根拠も用意できます。

そこでこの記事では、親族でビジネスを営んでいる同族会社の役員報酬で失敗しないために、下記のポイントについて解説していきます。

| この記事でわかること |

| ・同族会社の役員報酬が指摘される理由4つ ・同族会社の役員報酬で失敗しないための予防策4つ ・同族会社が役員報酬が原因で裁判沙汰になった実例2つ |

同族会社の役員報酬について不安を感じたり悩んでいる方は、「今」が永続的に成功できる同族会社の土台を整えるタイミングです。

あなたが同族会社の役員をしているということは、将来的にご家族がその立場を相続するかもしれません。

将来、ご家族が「同族会社の役員報酬」で同じような不安を感じないためにも、この記事を参考にして適切な役員報酬と仕組みを作っておきましょう。

1. 同族会社の役員報酬は適切に設定しないと経営リスク大!

同族会社だからこそ、ご自身で自由に報酬額を調整したいと考える人も多いのではないでしょうか。

しかし、報酬額を適切に設定しなければ経営にリスクを与えてしまう可能性があるので、注意が必要です。

とくに役員報酬額を過大に設定してしまうと、役員報酬が経費として認められないだけではなく、税務調査が実施されてしまい、追加で多額の税金を納めるハメになってしまうかもしれません。

実際に、以下のようなケースがあります。

【不相当な役員報酬に対して課税処分を受けた例】

| 京都市にある「京醍醐味噌」は、2018年の税務調査の結果、2013〜2016年の4年間に代表取締役とその実弟に支払われた役員報酬が不相当に高額であると指摘をした。 兄弟である2人の役員に支払われた役員報酬は、4年間で21億5,100万円であり、このうち約18億3,956万円分が高額すぎると判断されて、経費計上が認められなかった。 その結果、約3億3,500万円の追徴課税が課せられている。当人は、「不動等な額ではなかった」と裁判になっていたが、2023年に棄却された。 |

税務調査が入ってしまうと、過去の役員報酬が経費として認められない場合もあり、該当期間の法人税に対して追徴課税が課せられてしまいます。

過去数年さかのぼって調査されてしまうため、中小企業でも数百万から数千万円の追徴課税を期日内に支払わなければいけないかもしれません。

とくに同族会社は、経営方針や意思決定を行う役員が身内同士なので、親族とそうではない社員間では、意図的な報酬額調整で格差がうまれやすいと認識されています。

同族会社というだけで役員報酬について疑問視されてしまい、余計な追徴課税が課せられてしまうリスクが高いからこそ、しっかりと対策しておかなければいけません。

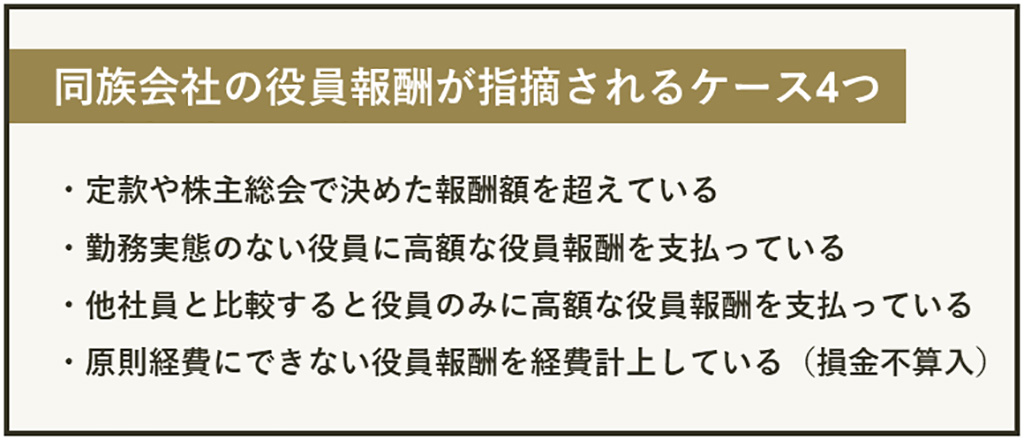

2. 同族会社の役員報酬が過大だと判断される主なケース4つ

たとえ経営者陣が「私たちは適切な役員報酬額を設定している」と主張しても、税務調査などをとおして、客観的に適切だと判断できなければ意味がありません。

役員報酬が不相当に高額だと判断されやすいのには、主に以下の4つのケースがあります。

それぞれのケースについて詳しく解説していきます。

2-1. 定款や株主総会で決めた報酬額を超えている

会社法に基づく役員報酬は、「定款または株主総会の決議によって定める」とされています。

ここで定めた報酬額を超えてしまった場合は、その超過分の報酬額が不相当に高額であると判断されてしまうのです。

具体的には、以下のような点をチェックされています。

| 定款 | 会社設立時に作成した定款に、役員ごと取り決めた報酬額を記載しているかどうか |

| 株主総会 | 株主総会を行い、役員報酬の総額について話し合った議事録が作成されているかどうか |

とくに、事前に報酬額を定めたという根拠となる、定款や株主総会の議事録がなければ、その役員報酬が相当な額であるとは認められない可能性が高いのです。

2-2. 勤務実態のない役員に高額な役員報酬を支払っている

同族会社の役員人事でよくあるのが、勤務実態のない親族を役員において、働いていないのに役員報酬を支払うというケースです。

役員報酬は、あくまでも会社の役員の働きに対して支払われる対価であるため、勤務実態がない人に報酬を支払っても経費として認められません。

【勤務実態がないと判断される例】

| ・会社の業務に全く携わっていない(出社していない) ・株主総会に顔を出すだけ ・別の場所で働いている(社員やパートなど) ・節税目的で名義をおいているだけ |

今まで役員報酬を支払ってきた役員に勤務実態がないことがわかれば、今まで経費計上してきた役員報酬が認められず、追加で税金を支払わなければいけないのです。

2-3. 他社員と比較すると役員のみに高額な役員報酬を支払っている

親族以外の役員の報酬額や、他社員の給与額と比較したときに、明らかに親族の役員報酬のみが高額であるとわかる場合は、不相当に過大報酬であるとされることがあります。

たとえば、以下のようなケースがあります。

【参考例】

| ・会社全体の業績が上がったので役員報酬が増額したが、社員の賞与は変動していない ・営業成績の良い社員の賞与と比較すると、役員報酬だけが極端に増額しすぎている |

多くの場合、役員報酬額の増減は、経営状況や業績に左右されます。これは親族からなる役員だけに反映されるわけではありません。

もしも業績が上がってことで、親族からなる役員の報酬額が増額されるのであれば、他の社員の報酬・給与・賞与などにも反映されるべきなのです。

このように、あからさまに同族役員のみが高額な報酬を受け取っていると、その報酬額が適切なのか疑問視されてしまうこともあるのです。

2-4. 原則経費にできない役員報酬を経費計上している(損金不算入)

原則として、役員報酬は条件を満たしていなければ経費計上できません。(損金不算入)

社員に支払っている給与は経費にできますが、雇用契約を結ばない役員への支払いは一定の要件を満たしている必要があり、その事実を知らずに、すべての役員報酬を経費計上してしまうと、税務調査が入った際に経費として認められないのです。

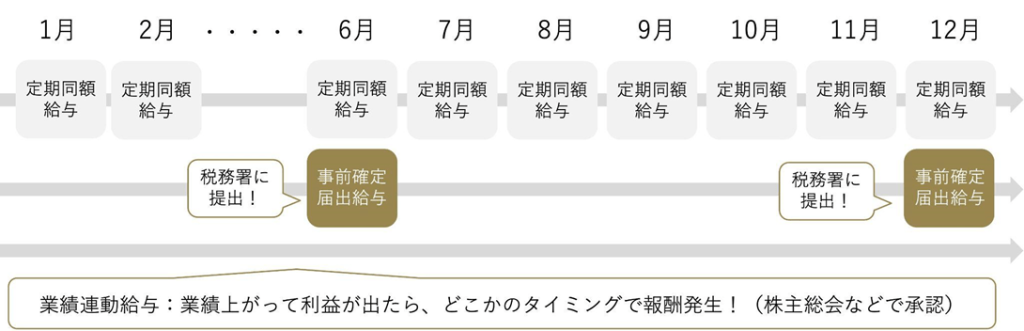

具体的には、以下の3種類に該当する役員報酬以外は、経費として認められません。

| 定期同額給与:毎月同額で支払う役員報酬 事前確定届出給与:指定日にまとめて支払われるボーナスのような役員報酬 業績連動給与:会社の業績や利益に応じて支払う役員報酬 |

経費計上できる3種類の役員報酬について、詳しく解説していきます。

2-4-1. 定期同額給与

定期同額給与とは、毎月決まった額が支払われる役員報酬のことを指します。支払いタイミングは、他の社員へ支払っている「給与」と同じようなイメージです。

事業年度開始時に定めた年間の役員報酬額を一度にまとめて支払うのではなく、毎月の報酬として分散させることで、経費計上が可能になります。

税務署に事前に届出をする必要なく、役員報酬を経費計上できるのですが、以下の点に注意しなければいけません。

【注意点】

| ・原則として年度途中での金額変更はできない ・残業代や出張手当などは含まれない ・事前に利益額などを予測して報酬額を決めなければいけない ・年度開始日から3ヶ月以内に報酬額を決めなければいけない |

2-4-2. 事前確定届出給与

事前確定届出給与とは、指定日にまとめて支払われるボーナスのような役員報酬のことです。

支払う予定の役員報酬を、税務署に届出を提出しておくことで、役員報酬を経費計上できます。

年度開始時に役員報酬の金額が確定しているが、12か月の均等払いではなく、一部は盆暮の賞与にしたい場合は、事前確定届出給与を選ばなければいけません。

株主総会で決議された役員報酬額について、議事録などで記録をしっかり残したうえで、決められた期日内に税務署に届出を提出しなければいけません。

【注意点】

| ・あらかじめ税務署に届出を提出しなければいけない ・届出の提出期限は株主総会決議後から1ヶ月以内、もしくは年度開始日から4ヶ月以内 |

税務署に提出する届出書類については、国税庁の「事前確定届出給与に関する届出」から確認していただけます。

2-4-3. 業績連動給与

業績連動給与とは、会社の業績や利益に応じて役員報酬額を決めて支払う方法です。

役員報酬を経費計上できる方法のひとつですが、適用される条件が限定されているため、ほとんどの同族会社では認められていません。

【条件】

| ・有価証券報告書に報酬額を記載して開示している ・非同族会社もしくは非同族会社の完全子会社である同族会社である |

日本の中小企業の約9割は、同族会社からなっているといわれています。そのため、業績連動給与で役員報酬の支払いが認められている同族会社は、ほんの一握りしかありません。

3. 【実例】過大な役員報酬により同族会社が国税不服審判所で争ったケース2つ

税務調査などで指摘されやすい役員報酬の落とし穴について理解できてくると、「役員報酬を適切な方法で、相当な額に設定していれば大丈夫」と考えがちです。

しかし何よりも、客観的に見て適切で相当な役員報酬であることが重要だ、ということを忘れてはいけません。

過去には会社側が「適切・相当額である」と主張しても認められず、役員報酬が原因で裁判にまでなったケースもあるのです。

過去の判例より、役員報酬が適切に設定されていないと判断された事例をご紹介します。

3-1. 役員に業務実態がないうえに、同業他社よりも高額過ぎると判定されたケース

同族会社では、代表取締役の妻や子供を役員におくケースが多くあります。

このケースでは、共同経営者それぞれの妻と親族を役員においており、それぞれに業務実態がないうえに支払われた報酬額が同業他社よりも高額過ぎたことが指摘されました。

3-1-1.概要

| 対象者 | 役員H:亡くなった共同経営者の妻 役員J:代表取締役の妻 役員K:取締役 |

上記3名の役員に対して、平成4年〜平成6年の間に支払われた役員報酬が、相当額を超えていると指摘されました。

過大な役員報酬の詳細は下記のとおりです。

| 事業年度 | 支給した報酬額 | 本来の相当額(1人あたり) |

| 平成4年 | 役員H:714万円 役員J:326万4,000円 役員K:408万円 | 122万円 |

| 平成5年 | 役員H:934万円 役員J:656万4,000円 役員K:738万円 | 116万円 |

| 平成6年 | 役員H:954万円 役員J:686万4,000円 役員K:768万9,000円 | 180万円 |

参考:国税不服審判所|裁決事例集No.54

このケースでは、役員の勤務実態だけではなく、同規模・同業種の法人の同時期の役員報酬の平均額を基準として、相当な報酬額を割り出しています。

相当額と実際に支払った報酬額を見比べてみると、一般的に考えると高額すぎる役員報酬になってしまっていることが明確です。

3-1-2.国税不服審判所の判断

当人からは、「会社として総会で定めた報酬額内に収まっており、業務実態がある役員なので経費にできる」という訴えがおきていますが、以下の理由で認められませんでした。

| ・役員Hは、共同経営者であった夫が亡くなるまで会社に出社した記録がなく、現在もたまに出社する程度である ・役員Jは、業務実態がなく、実際のところは別の店舗の事業従事者として働いていた ・役員Kは、業務実態がなく、総会に出席する程度だった ・同業他社の同時期の役員報酬と比較しても、極めて高額である |

以上のことより、過大報酬額は経費計上できないと判定されています。結果としては、過大報酬額に対して追徴課税が課せられることになりました。

3-2. 株主総会で定めた報酬額を超えただけでなく、議事録を偽造してしまったケース

定款や株主総会で決議をとった役員報酬額を超えてしまったことで、経費計上できず追徴課税を課せられるケースも少なくありません。

このケースでは、事前に議事録に記載している役員報酬額を超えてしまったことに気づき、過大報酬を税務署に指摘されています。

3-2-1. 概要

| 対象者 | 取締役3名+監査役1名 |

上記の役員に対して、平成2年〜平成3年の間に支払われた役員報酬が、株主総会で定めた役員報酬の範囲を超えているため、過大報酬であると指摘されました。

税務署が、調査した際に調べた議事録と、実際に支払われた役員報酬額の詳細は以下のとおりです。

| 事業年度 | 支給した報酬額 | 役員報酬総額の範囲 (議事録をもとに算出) |

| 平成2年 | 取締役:計2,760万円 監査役:600万円 | 取締役:2,000万円以内 監査役:500万円以内 |

| 平成3年 | 取締役:計3,387万5,000円 監査役:0万円 | 取締役:3,000万円以内 監査役:1,000万円以内 |

このケースでは、株主総会の議事録を確認したうえで、税務署より「役員報酬が過大である」と指摘されています。

その場では、申し開きはなかったのですが、後日「確認した議事録が古いものだった。正しい議事録では範囲内に収まっているので、追徴課税の必要はない」と、会社側が不服を申し立てているのです。

その際に提出された議事録は、以下のように金額が修正されていました。

| 事業年度 | 役員報酬総額の範囲 (議事録をもとに算出) |

| 平成2年 | 取締役:3,000万円以内 監査役:1,000万円以内 |

| 平成3年 | 取締役:4,000万円以内 監査役:1,000万円以内 |

上記の内容で、新たに提出された議事録ですが、税務署から指摘が入ったのちに提出されたことから、正当な議事録としては認められないと判断されています。

3-2-2. 国税不服審判所の判断

「調査の際の議事録が古いもので役員報酬額の範囲が間違えていた。あとから出てきた正しい議事録に記載されている範囲に収まっているので経費計上できるはずだ。」というのが、会社側の不服申し立ての理由でした。

しかし、審判所は調査状況や、新たに提出された議事録の正当性などを調査したうえで、この不服申し立ては認めないとしています。

| ・調査員が平成3年9月19日に議事録の提出を求めており、その際に会社の金庫内にも議事録がないことを確認している ・そこで提出された議事録に記載されている報酬額の範囲より、役員報酬が過大である ・その後平成3年10月9日に、金額が修正された議事録が提出されている ・調査時にも議事録は確認できておらず、偽造ともいえるため正当な議事録としては認めない |

株主総会で決議した役員報酬額を超えてしまった場合は、その役員報酬は経費にすることはできません。

もちろん、このケースのように後から帳尻を合わせるために、議事録の数字だけを修正することも認められないのです。

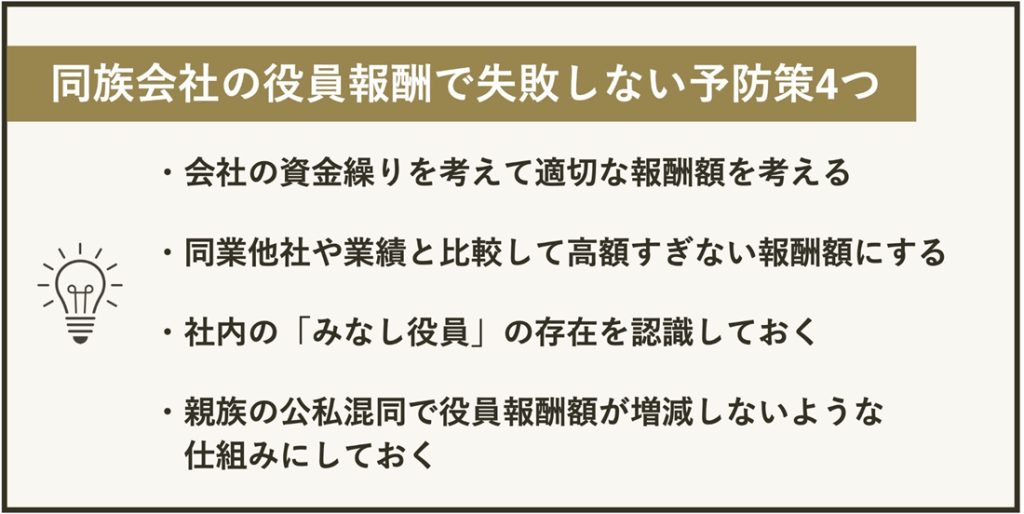

4. 同族会社の役員報酬で失敗しないためにすべき予防策4つ

実際の判例を見てもわかるように、同族会社側がいかに役員報酬の正当性を訴えたとしても「客観的にみて正当であるかどうか」が判断材料となります。

そのため、誰が見ても「適正な役員報酬である」とわかる根拠をそろえたうえで、役員報酬を設定するべきです。

具体的には、以下の4つの予防策を講じましょう。

それぞれについて具体的に解説します。

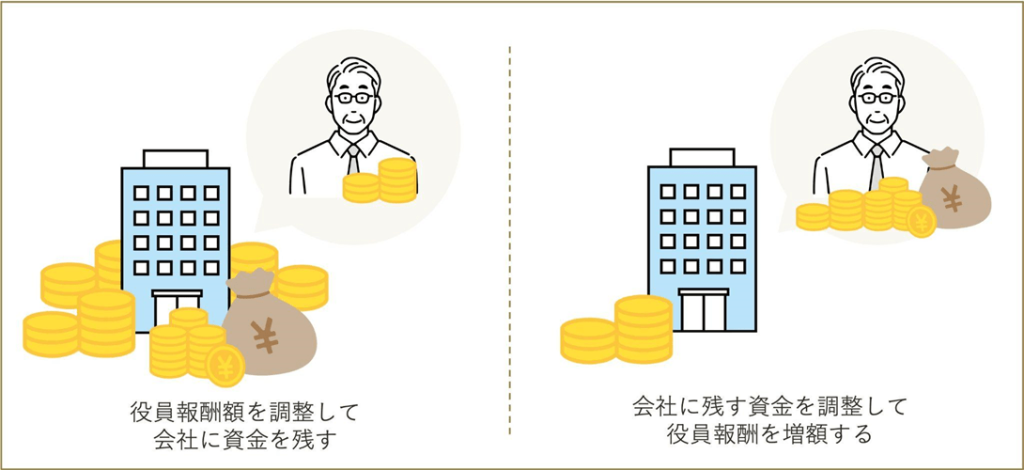

4-1. 会社の資金繰りをしっかりと考えて適切な報酬額を考える

役員報酬で失敗しないためには、前年度や現状の業績・利益等だけではなく、会社を健全に経営できる資金を念頭に入れつつ金額を決めるべきです。

「予想以上の利益が出たから役員報酬を増やす」というだけではなく、以下のような会社全体の資金面をしっかりと考慮しましょう。

【役員報酬を決めるときに欠かせない会社の資金面のポイント】

| ・会社の利益をあげるために会社に資金を残したいのか ・会社が支払う税金を少しでも抑えたいのか ・事業展開や投資をするために会社に資金が必要なのか ・税金や未払金の支払いに必要な資金は確保できているのか など |

簡単に説明すると、以下のようなイメージです。

役員報酬を高額に設定してしまうと、いざという時に「資金が足りない」と運転資金不足で困ってしまうかもしれません。

反対に、役員報酬を抑え過ぎてしまうと、「経費は変わらないが利益が増えたことで、法人税が増額した」となってしまう可能性もあります。

役員報酬を増額・減額するべきかどうかは、個々のケースによって変わるため、それぞれの会社の経営状況や資金繰りを考慮するようにしましょう。

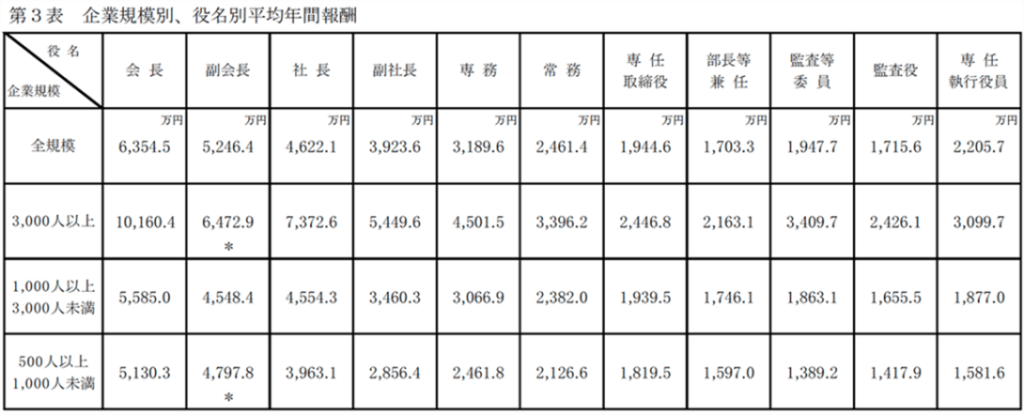

4-2. 同業他社や業績と比較して高額すぎない報酬額にする

役員報酬を決める時は、一般的な相場よりも高額すぎる金額になっていないか注意しなければいけません。

なぜなら、税務調査で役員報酬が相当額であるか調べる際に比較されるのが、同業他社の業績と役員報酬額だからです。

同族会社の役員が、自分で他社の役員報酬を調べるのは現実的ではありませんよね。

正確な平均額を出すのは専門家でない限り難しいのですが、人事院が発表している「民間企業における役員報酬(給与)調査」で大体のイメージをすることは可能です。

下記のように、企業規模と役職別での年間報酬額の平均値を調べることができます。

出典:人事院|民間企業における役員報酬(給与)調査

ほかにも、所在地別や産業別などで統計が報告されているので、同業他社の役員報酬をイメージしやすくなります。

出典:人事院|民間企業における役員報酬(給与)調査

もちろん、必ずしも相場に近い金額に設定しなければいけないというわけではありません。

しかし、今まで同族会社の役員に対して支払ってきた役員報酬額と、同じ条件の会社の役員報酬相場のバランスを見極めておくことで、相当額だと言い切れる根拠のひとつにできます。

税務調査などで指摘された際に備えて、他社の役員報酬額について把握しておきたいという方は、税理士などの専門家にアドバイスを仰ぎましょう。

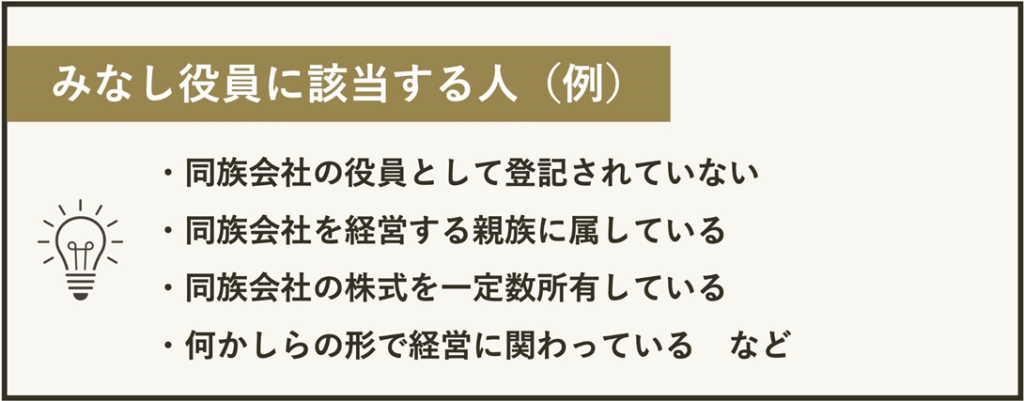

4-3. 社内の「みなし役員」の存在を認識しておく

同族会社の役員報酬を考える際には、必ず「みなし役員」について認識していなければいけません。

なぜなら、役員と同等な立場だといえる「みなし役員」に支払っている報酬は、役員報酬とみなされて経費計上できなくなる可能性があるからです。

たとえば、会社を引退したけれど経営にアドバイスをしている相談役や、従業員として働いているけれど経営の手伝いもしている取締役の妻などが、みなし役員と判定されるケースもあります。

みなし役員として判定されてしまうと、今まで経費として計上できていた報酬も、経費計上できなくなってしまいます。

役員以外の親族が経営に関わっている場合は、その人がみなし役員として判定される可能性があるのか調べて対策できるようにしておきましょう。

4-4. 親族の公私混同で役員報酬額が増減しないような仕組みにしておく

同族会社での役員報酬トラブルの根底にあるのが、親族である役員が公私混同してしまい、自己利益のためだけに報酬額を調整してしまうという点です。

このようなトラブルを予防するためにも、経営に関わる親族が公私混同しないための仕組みづくりをしておきましょう。

たとえば、以下のような仕組みがあります。

| ・外部からの意見を取り入れるために社外取締役をおく ・親族に対しても明確な採用 ・昇格基準を設定する ・ガバナンスを構築する ・事業承継を見据えて後継者を育成していく |

親族同士の意見が強く経営に反映されやすい同族会社だからこそ、上記のような工夫が必要になってきます。

詳しくは「ファミリービジネスのメリット・デメリット|失敗例から学ぶ成功の鍵」で解説しているので、ぜひ参考にしてみてください。

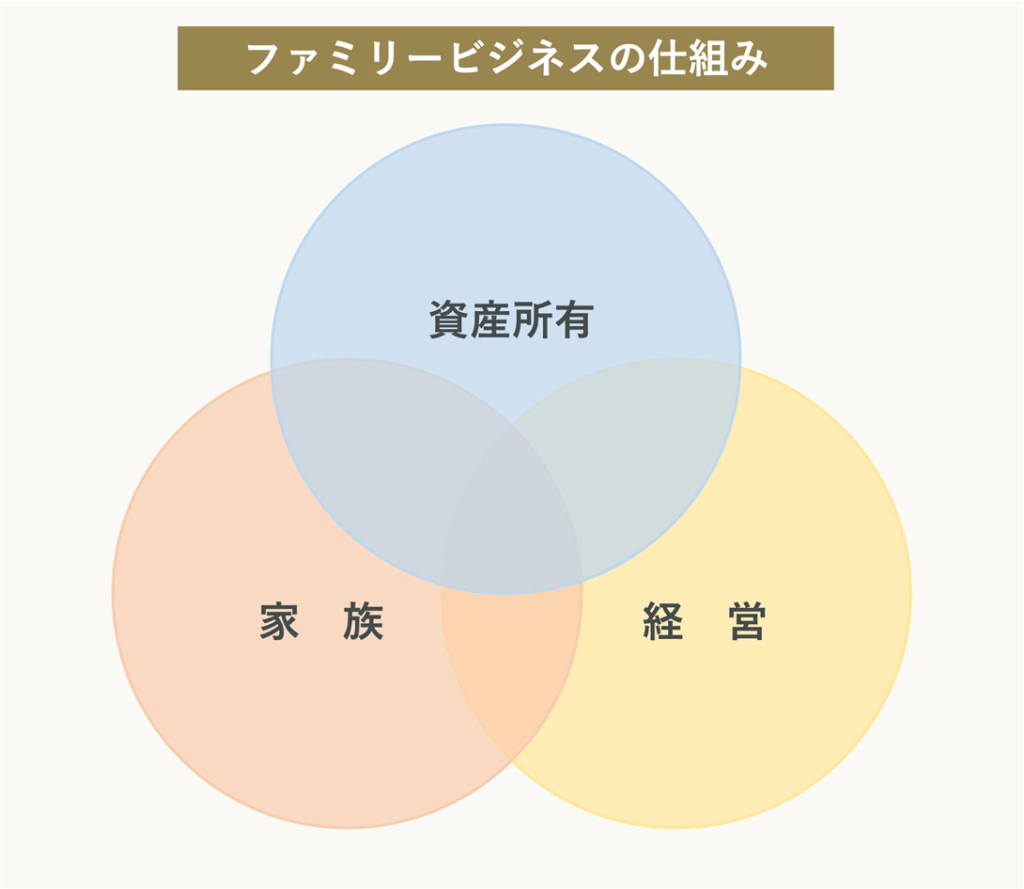

5. 同族会社は経営だけではなく「資産所有・経営・家族」のバランスが重要!

この記事をとおして、同族会社で注意するべき役員報酬について解説してきました。適切に役員報酬を設定していれば、会社経営や節税などでのリスクを回避できます。

しかし、同族会社の役員報酬を気にかけるだけでは、ファミリービジネスが成功するわけではありません。

会社経営はもちろんですが、親族一同が保有している資産や家族関係なども意識して「資産所有・経営・家族」のバランスをとることが重要なのです。

この3つの要素のバランスが崩れてしまうと、下記のような大きなトラブルに発展してしまい、最終的に全てが失敗してしまうかもしれません。

| ・遺産相続が原因で親族関係が悪化、その結果同族会社でもトラブルが起きた ・同族会社で親族役員同士がモメたことで、将来の遺産相続などにも大きな影響を与えた ・後継者が会社を継いでから、経営や家族関係にヒビが入った |

どれかひとつの要素で問題が起きてしまうと、それが原因で他の要素にも悪い影響を与えてしまう可能性が高いのです。

親族でビジネスを営んでいる方達が、大きな成功と将来の安心を獲得するためにも、3つの要素のバランスをとる「スリーサークルモデル」を意識してみましょう。

たとえば、以下のようなポイントを意識してみるのがおすすめです。

| 資産所有 | ・資産状況を把握する ・相続対策をして節税をする ・資産の整理や運用 ・拡大をする ・資産承継の準備をする |

| 経営 | ・経営状況維持や拡大するための組織 ・仕組みづくり ・会社の資金調達 ・経営バランスが崩れないための外部人員の配置 ・事業承継の準備をする |

| 家族 | ・財産相続の準備をする ・親族間のトラブルを最小限に防ぐための対策を実施 ・子供の育成について取り決めをする |

「スリーサークルサークルモデルとは 」では、この仕組みについて具体的に解説しているので参考にしてみてください。

もちろん、スリーサークルモデルをあなただけが意識していればいいというわけではありません。

ぜひ、ファミリービジネスや遺産相続などに関係してくる親族一同で、共通認識を持って仕組みを作れるようにしておきましょう。

| ファミリービジネスのお悩みは辻・本郷 税理士法人が永続的にサポートします |

| 親族間でのファミリービジネスなどのトラブルを未然に防げるのが、当法人グループが提供している「辻・本郷ファミリーオフィス」です。 辻・本郷ファミリーオフィスでは、税理士法人グループの立場から総合的なアドバイスをさせていただきます。 ・スリーサークルモデルに則った、ファミリービジネスの仕組みづくり ・税金で損をしないための専門家視点のアドバイス ・資産を適切に運用・承継するためのサポート など 親族一同で、それぞれが「将来」にまでわたり発展・成功していくためには、親族間での仕組みづくりが重要です。 当法人では、親族のみなさまが永続的に安心して資産を保有していけるための総合的なサポートを提供しています。まずは、無料相談でご自身がどのような対策をすべきなのか、お気軽にご相談ください。 辻・本郷 ファミリーオフィスはこちら |

6. まとめ

この記事では、同族会社の役員報酬について解説してきました。

同族会社では、親族間での主張が通りやすいため、予防策や仕組みを考えておかなければ、結果的に大きなトラブルになるかもしれません。

合同会社などのファミリービジネスで失敗しないためにも、以下のポイントを押さえておきましょう。

【合同会社の役員報酬について指摘される理由4つ】

| ・定款や株主総会で決めた報酬額を超えている ・勤務実態のない役員に高額な役員報酬を支払っている ・他社員と比較すると役員のみに高額な役員報酬を支払っている ・原則経費にできない役員報酬を経費計上している(損金不算入) |

同族会社の役員報酬を適切に設定できていないと、本来受け取るべき役員報酬よりも過大であると税務署に判断されてしまいます。

その結果、過去数年間をさかのぼって多額の追徴課税を支払う羽目になってしまう可能性も高いのです。

【同族会社の役員報酬で失敗されないための予防策4つ】

| ・会社の資金繰りをしっかりと考えて適切な報酬額を考える ・同業他社や業績と比較して高額すぎない報酬額にする ・社内の「みなし役員」の存在を認識しておく ・親族の公私混同のみで役員報酬額が増減しないような仕組みにしておく |

適切な役員報酬の決め方と、過大報酬だといわれないために実践できることを理解しておけば、税務調査が入っても不安を感じる必要はありません。

ぜひこの記事で紹介した予防策を参考に、適切な役員報酬を設定できるようにしておきましょう。

そして、同族会社の経営だけではなく、将来的なファミリービジネスの成功を目標に仕組みづくりも意識してみてください。

記事の監修

hiratahirata