親族内承継の後継者育成法|後継者の選択から段階別のポイントを網羅

監修hiratahirata

「子どもに事業承継したいので、経営者としての資質や能力を身につけさせたい」

「親族内承継の後継者育成では、何から始めたらいいのか」

親族内承継では、後継者となる人物が社内外の関係者を納得させられるかどうかが、その後の事業の展開や職場文化に大きく影響を与えます。

あなた自身の子どもをはじめとした親族に事業を承継させるには、後継者となる人物に、時間をかけて相応のスキルや経験を積ませることが、経営者としての最後の重大な責任になるのです。

後継者育成は、ざっと以下のような10年超の長期計画で進めていきます。

【後継者育成の長期計画・例】

| 1年目 | 基本的なビジネス教育を受けさせる |

| 2年目 | ファミリービジネスに参加させる |

| 3年目 | 経営者の指導の下でさまざまな部門の経験を積ませる |

| 4年目 | ビジネスの戦術的な役割を担当させる |

| 5年目 | リーダーシップ・トレーニングを受けさせる |

| 6年目 | チームリーダーとしての経験を積ませる |

| 7年目 | ビジネス戦略の学習と実践を繰り返させる |

| 8年目 | メンターシップによるサポートをする |

| 9年目 | ファミリービジネスの文化と価値観への理解を深めさせる |

| 10年目 | 経営者と共同で経営を進める |

| 11年目 | 経営者との共同経営を続け、段階的な移行を開始する |

| 12年目 | 経営者が引退し、経営を完全に引き継ぐ |

しかし一方で、そもそも想定している候補者が後継者にふさわしいのかどうかを見定める必要があったり、会社資産の移行や税務手続きなど、親族内承継では後継者の育成以外にもやるべきことがあります。

そこでこの記事では、親族内承継における後継者育成の方法と、後継者選びの判断基準について、わかりやすく解説していきます。

| 本記事のポイント |

| ◻︎ 親族内承継の後継者育成計画の策定方法を知ることができる ◻︎ 親族内承継における育成すべき後継者選びの基準を知ることができる ◻︎ 親族内承継における後継者育成の具体的な方法を知ることができる ◻︎ 親族内承継において後継者育成のほかにやるべきことを知ることができる ◻︎ 親族内承継の成功事例を知ることができる |

この記事を読むことで、親族内承継を成功に導くために重要な後継者育成の方法を知り、安心して事業を任せる準備をしていきましょう!

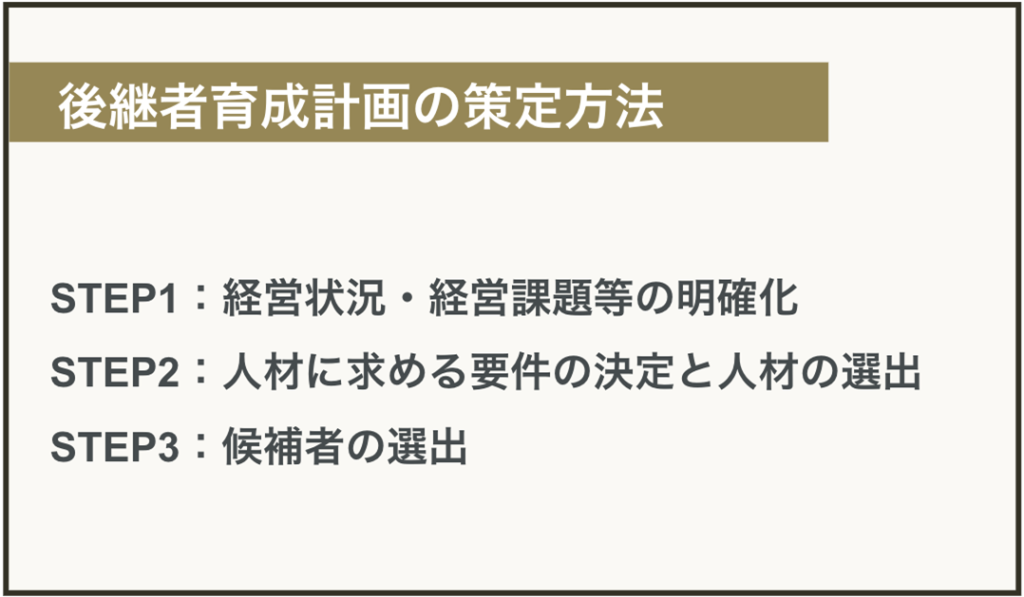

1.【3STEPで解説】親族内承継の後継者育成計画の策定方法

冒頭でもお伝えしましたが、親族内承継では、後継者となる人物が社内外の関係者を納得させられるよう、経営者としての能力を時間をかけて育てていく必要があります。

後継者育成計画は、短くて5年、長ければ10数年に渡る長期計画になります。

計画途中で細かい修正することはもちろん可能ですが、計画を策定するに当たっては、まず以下のような手順で明確にゴール設定をすることから始めていきます。

それぞれ詳しく見ていきましょう。

STEP1:経営状況・経営課題等の明確化

後継者育成計画の策定にあたり、最初に取り組むのが自社の「経営戦略」や「ビジョン」をはじめとした経営状況や経営課題の分析・把握・確認です。

この作業は、現在の経営層全員で、何度もフィードバックを重ねて取り組みます。

下記に挙げる事項について、後継者育成計画で承継や発展させたい分野を分析し、後継者育成計画の軸となるゴールに設定します。

【後継者育成計画の前に洗い出すべき分析・把握・確認事項】

| ◻︎経営戦略 ◻︎企業理念 ◻︎文化・社風 ◻︎製品・サービス ◻︎技術 ◻︎経営環境 ◻︎自社の組織力など |

後継者候補に対し、目指すべき未来の道筋をつけることと、事業承継前にいま一度組織としての地盤を固める意味があります。

STEP2:人材に求める要件の決定と人材の選出

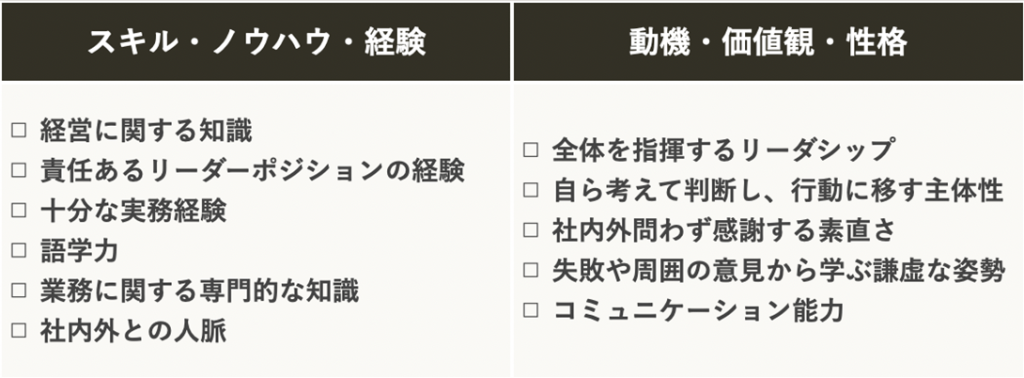

継承や将来発展させたい分野の分析を受け、事業承継に必要な将来の後継者の人材要件を決定します。

求めるスキルやノウハウ、経験のほか、動機や価値観、性格などの基礎的な行動特性の条件を細かく決めていくのです。

それぞれの主な要件としては、以下のようになります。

【後継者人材に求める主な要件】

スキルやノウハウ、経験は、後継者育成計画の中で実際に経営を学びながら、身につけさせていくことができるものです。

一方、マインドセットやコンピテンシーといった資質の部分は、思考の習慣付けなどでトレーニングして伸ばすことはできますが、ある程度の下地をもっている人材を後継者候補に選ぶのが良いでしょう。

詳しくは2.親族内承継で育成する後継者が持っているべき資質で紹介しますので、ご一読ください。

人材の要件と合わせて、事業承継時の社長・役員などの役職や、その人数と内容についても、承継後の企業の規模や方向性と照らし合わせて詳細を決めておきます。

STEP3:候補者の選出

育成する後継者候補を決めます。

後継者候補が複数いる場合は、候補者全員にそれぞれに合った後継者育成を受けさせ、適正を見て最終的に一人を選出します。

選ばれなかった後継者候補は、将来の経営者の補佐役になることを約束しましょう。

自社を繫栄させようという思いや、周囲に対する思いやりがあるかなど、経営者にふさわしい情熱と人柄とを有しているかを見極め、候補者を選びます。

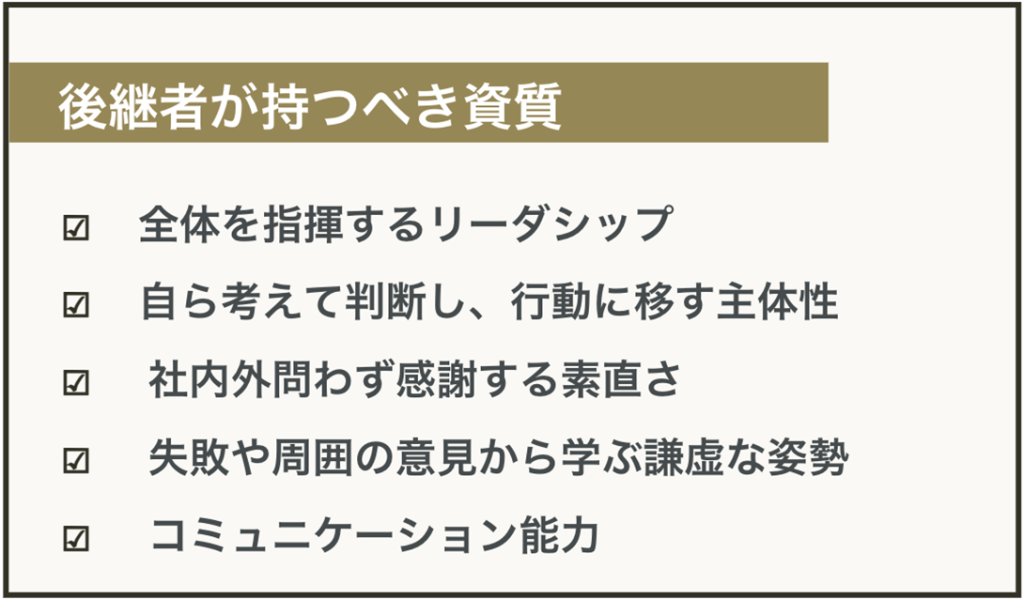

2.親族内承継で育成する後継者が持つべき資質

STEP2:人材に求める要件の決定と人材の選出で細かく決める後継者選びですが、大まかに以下の資質についてある程度の下地がある人材を後継者として選ぶことが大切です。

後継者の資質を見るには、「クレペリン検査」など、外部の資質テストなどを用いるのも有効です。保有能力の高さを把握しやすく、資質的な育成効率についての理解も早まります。

それぞれ詳しく見ていきましょう。

2-1.全体を指揮するリーダシップ

リーダーシップを持って職務にあたることは、経営者にとって不可欠な仕事であり、責任です。

リーダーシップに求められる行動は、ビジョンやゴールを定め、粘り強く継続的にメンバーを鼓舞して、組織を導くことです。

具体的には、以下の内容になります。

| ◻︎ 明確なビジョンを持ち、グループ全体に提示する ◻︎ スタッフ個人やグループ全体の業務状況を管理・指導する ◻︎ 適切な人材配置やグループ内の人間関係に配慮する ◻︎ チーム内外問わず必要なタイミングで変化・行動・説明する ◻︎ スタッフからの信頼を得る |

前述しましたが、リーダーシップには複数の「型」があります。

提唱者によって分類される型の数もさまざまですが、親族内承継では、特にビジョンにブレのないことが、承継後の事業の発展につながります。

2-2.自ら考えて判断し、行動に移す主体性

自ら考えて判断し、行動に移す主体性がある者を選びましょう。

親族内承継では、内部昇格者と比較して、後継者が能動的な行動を取りやすい傾向があります。

後継者の資質として、前例を踏襲するだけでなく、前例を参考に発展できる主体性があることが、承継後の事業を成長・発展へと導く可能性が高まるのです。

2-3.社内外問わず感謝する素直さ

社内外問わず感謝する素直さは必須です。

親族内承継の後継者は、幼少の頃から、事業の取引相手や従業員から間接的に感謝や畏敬の念などを受けているものです。

先代との関係性や、すでに働いている従業員の支えがあってこその事業基盤であることを、素直に感謝することのできる人柄が、組織文化を良好にし、事業を発展させます。

2-4.失敗や周囲の意見から学ぶ謙虚な姿勢

失敗や周囲の意見から学ぶ謙虚な姿勢を持っているか見極めましょう。

親族内承継では、内部昇進者よりも「自分を選んでくれた前任者や同僚たち」へのしがらみがないことから、成長につながる変化を生み出しやすい傾向があります。

しかし冒険的な取り組みがしやすいからこそ、万が一失敗した場合にも、謙虚に周囲の意見を取り入れることのできる姿勢があることも大切な資質になります。

2-5.コミュニケーション能力

従業員の能力を伸ばして組織力を高めるため、コミュニケーション能力はすべての経営者に必要なものです。

加えて、親族内承継の場合は、先代や先先代からの付き合いなど、幅広い年齢や階層の人たちと、公私に渡って付き合う機会が多くなるものです。

部下を育てるコミュニケーション能力だけでなく、目上の人に可愛がられて引き立てられるコミュニケーション能力も、同時に求められます。

3.後継者育成の年次計画例

冒頭でも掲げましたが、後継者育成計画に基づいた基本的な年次計画として、おおよそ以下の流れで後継者育成をしていきます。

| 1年目 | 基本的なビジネス教育を受けさせる |

| 2年目 | ファミリービジネスに参加させる |

| 3年目 | 経営者の指導の下でさまざまな部門の経験を積ませる |

| 4年目 | ビジネスの戦術的な役割を担当させる |

| 5年目 | リーダーシップ・トレーニングを受けさせる |

| 6年目 | チームリーダーとしての経験を積ませる |

| 7年目 | ビジネス戦略の学習と実践を繰り返させる |

| 8年目 | メンターシップによるサポートをする |

| 9年目 | ファミリービジネスの文化と価値観への理解を深めさせる |

| 10年目 | 経営者と共同で経営を進める |

| 11年目 | 経営者との共同経営を続け、段階的な移行を開始する |

| 12年目 | 経営者が引退し、経営を完全に引き継ぐ |

後継者育成計画の策定にあたり洗い出した、後継者に身につけさせたいスキルや経験、または後継者本人がビジネスマンとしてすでにどんな経験を積んでいるかにより、内容は適宜変わります。

ここではあくまでもごく基本的な年次計画として、具体的な内容を見ていきましょう。

1年目:基本的なビジネス教育を受けさせる

まずは社会人としての基本的なビジネス教育を受けさせます。

この基本的なビジネス教育は、自社に講師やセミナーを呼んで行っても良いですし、後継者が他社に就職している場合は、そこで身につけさせてもかまいません。

基本的なビジネス教育とは、以下の内容を指します。

【基本的なビジネス教育】

| ◻︎ 社会人としての常識 ◻︎ ビジネス・マナー ◻︎ 仕事に対する姿勢や考え方 |

すでに企業に勤めてビジネスパーソンとして活躍できているようであれば、このプロセスは省いても問題ないでしょう。

しかし、後継者候補がまだ学生や新卒だったり、後継者候補のいる業界と事業承継させたい業界の文化があまりにもかけ離れていたりする場合には、改めてビジネス教育の場を設けることが必要です。

2年目:ファミリービジネスに参加させる

自社内で後継者教育を行うため、ファミリービジネスに参加させます。

まずは本人の知識や経験のある部門で実績を出し、周囲の理解や納得を得ます。

社内外に後継者候補であることを知らせるため、最初から役員兼務にして呼び寄せても問題はありません。

3年目:経営者の指導の下でさまざまな部門の経験を積ませる

営業部門のほか、財務・労務などの管理部門や広報部門を中心にローテーションを行い、後継者に各種業務の経験を積ませます。

事業に関する専門的知識と俯瞰的な視点を身に付けさせながら、社内業務のプロセスを感覚的に理解できるように教育します。

可能であれば、子会社やグループ会社、取引先企業など、社外で経験を積ませるのも良策です。

4年目:ビジネスの戦術的な役割を担当させる

開発部門やマーケティング部門などで、ビジネスにおける戦術的な役割を担わせます。

将来の経営者として、業界または世界的な方向性という俯瞰視点を入れながら、既存商品やサービスをどのように活かすか、消費者のニーズを踏まえて戦術レベルに落とし込む現場の実践力を体感させます。

5年目:リーダーシップ・トレーニングを受けさせる

目標達成や組織力の向上に繋がる能力を身につけさせるため、リーダーシップ・トレーニングをします。

人材教育を行っている企業のセミナーや研修会に参加させるほか、外部から講師を招いて行います。

リーダーシップというと、強くカリスマ性のある人物がメンバー全員を引っ張り上げていくイメージがあるかもしれませんが、実は複数の「型」があり、それぞれの方法で目標達成を目指すものです。

後継者候補の性格や得意分野を把握したうえで、それぞれに合った「型」を伸ばせるよう、配慮してトレーニング・プランを組んでいきます。

6年目:チームリーダーとしての経験を積ませる

実際にチームリーダーの役職と権限を与え、新規事業の立ち上げなどの経験を積ませます。

企業の目標達成や組織力の向上のため、リーダーに求められる以下の役割を身につけさせていきます。

| ◻︎ 目標達成のための明確なビジョンを示すこと ◻︎ ビジョンの実現のため、部下やチームのメンバーの適切な育成を行うこと ◻︎ ビジョンの実現を妨げる問題点を解消すること |

7年目:ビジネス戦略の学習と実践を繰り返させる

社内外のセミナーや勉強会を活用し、ビジネス戦略について短期間で効率よく学習しながら、実践を繰り返します。

知識をアウトプットできる環境を作り、体験的な反応力を育て上げます。

複数の後継者候補がいる場合、この辺りから将来の経営者と役員を絞り込んでいきます。

8年目:メンターシップによるサポートをする

経営者自ら、もしくは役員の中から後継者のメンターを決め、相談相手とします。

業務だけでなく、家族を含めた将来の展望についても直接的に指導・助言を求められる環境を作ります。

9年目:ファミリービジネスの文化と価値観への理解を深めさせる

親族内では、特に「家訓」として受け継がれていることも多い、ファミリービジネスの文化と価値観について、改めて理解を深めます。

可能であれば現在の経営者だけでなく、先代経営者や価値観を共有している親族にも意見を求めます。

時代や世界の方向性と、ファミリービジネスの文化や価値観がどのように親和していくものなのかを見定めるためにも、後継者自身が自分の言葉で言語化できるまで、しっかりと理解を深めていきます。

10年目:経営者と共同で経営を進める

後継者を一人に絞り込み、共同で経営を進めていきます。

メンター指導の時と異なる点は、「指導」ではなく「共同」であることです。

すでにここまでの教育で、後継者には経営者としての判断基準や戦略構築などができる能力が備わっています。

そのため、現経営者が現在のやり方をひたすら踏襲させるだけの「指導」ではなく、未来の作り手として、経営者も後継者も互いに尊重し合って共同で経営を進めていくことが大切です。

特に親族承継の場合、家族の序列を持ち込んで健全な事業発展の発言や機会を妨げることのないよう、注意してください。

11年目:経営者との共同経営を続け、段階的な移行を開始する

共同経営を続けながら、段階的に経営権や財産権などを後継者に移行していきます。

【経営の段階的移行を図るもの】

| 経営権:株式 財産権:物権、債権、知的財産権 知的財産:特許 事業用資産:会社が保有する工場や機械、事務所や店舗などの不動産など 資金:運転資金、借入金など |

4.親族内承継において後継者育成と並行してやるべき2つのことの章でも解説しますが、税務に絡むものもあるため、専門家に相談しながら慎重に進めていく必要があります。

12年目:経営者が引退し、経営を完全に引き継ぐ

すべての経営を後継者に引き継ぎ、経営者は引退します。前経営者は公私ともに後継者の相談役となり、経営から離れたことを社内外に報告します。

親族内承継では、内部昇進した者よりも「自分を選んでくれた前任者や同僚たち」へのしがらみがないことで、事業承継による、成長へつながる良い変化を生み出しやすいという傾向があります。

後継者が能動的な行動を取りやすい環境を作り出し、安心して託し切ることが、経営者として最後に行うべき一大事業と言えるでしょう。

【Check!近年の事業承継による会社の成功例】

| 近年の例では、300年以上続く老舗の西陣織『細尾』が、親族内承継をきっかけに、海外のラグジュアリー・ブランドとの取引を広げています。 先代経営者の「西陣織を日本のフェラーリに」という目標を実現するため、後継者(現12代当主)がファミリービジネスへの参加前にイタリア留学し、300年以上受け継がれてきている「西陣織の美意識」を再認識しました。 ファミリービジネス参加後は、海外取引のチャンスを手にするため、それまで不可能とされてきた反物の織幅の拡張を実現しました。現在では世界の一流ホテルを始め、ラグジュアリー・ブランドの世界中の店舗内装や自動車の内装などにも、西陣織が採用されています。 また、創業173年の東京日本橋『山本海苔店』でも、現経営者の下で後継者を20代から本店営業部長に据え、ネット通販事業や海外事業を任せています。 現経営者世代の経験豊かなマネージャー社員のサポートを受けながら、同社はシンガポール、台湾と着実に海外出店を遂げているのです。 |

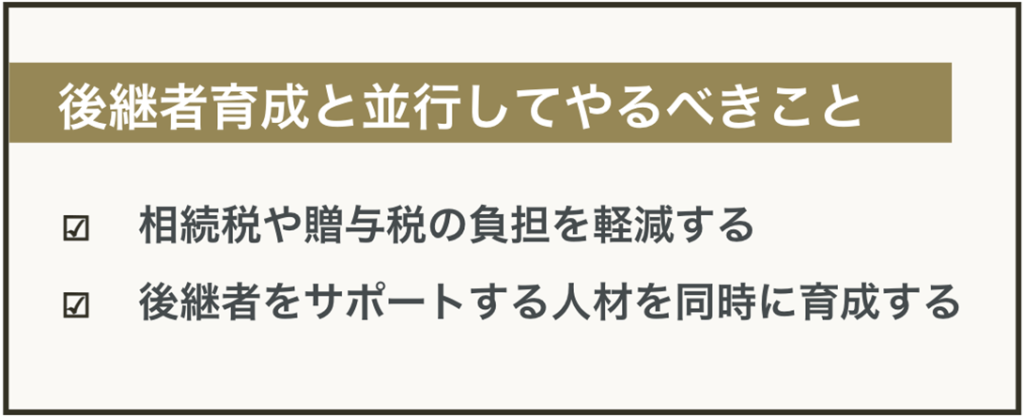

4.親族内承継において後継者育成と並行してやるべき2つのこと

後継者の育成は、経営者の最後の一大事業ですが、事業承継を円滑に行うためには、以下のことも同時進行で行う必要があります。

それぞれ詳しく見ていきましょう。

4-1.相続税や贈与税の負担を軽減する

親族内承継の場合、会社株式は贈与か相続で行われるのが一般的です。

贈与の場合、後継者には以下の2つの内どちらかの課税方式による、贈与税がかかります。

【親族内承継の贈与税の課税方式】

| 暦年課税 | 一年間に贈与された現金や不動産、株式などの総額から110万円を控除し、超過分に対してかかる課税方式 |

| 相続時精算課税 | 将来的に相続することを前提とし、譲り受ける総額から2,500万円を上限として控除し、超過分に対してかかる課税方式 |

◾️暦年(れきねん)課税

暦年課税は、一年間に贈与された現金や不動産、株式などの有価証券の総額から110万円を控除し、超過分に対してかかる税金です。

事業承継で段階的に株式譲渡を行い、毎年5,000万円の贈与を受けた場合、控除分110万円を引いた4,890万円が、その年の課税対象額となります。

◎暦年課税の税率(一般/特例)

| 基礎控除後の課税価格 | 一般税率 | 一般税率の控除額 | 特例税率 | 特例税率の控除額 |

| 200万円以下 | 10% | ー | 10% | ー |

| 300万円以下 | 15% | 10万円 | 10% | ー |

| 400万円以下 | 20% | 25万円 | 15% | 10万円 |

| 600万円以下 | 30% | 65万円 | 20% | 30万円 |

| 1,000万円以下 | 40% | 125万円 | 30% | 90万円 |

| 1,500万円以下 | 45% | 175万円 | 40% | 190万円 |

| 3,000万円以下 | 50% | 250万円 | 45% | 265万円 |

| 4,500万円以下 | 55% | 400万円 | 50% | 415万円 |

| 4,500万円超 | 55% | 400万円 | 55% | 640万円 |

親族内承継でも、特に親や祖父母から贈与を受ける場合は、一覧右側の「特例税率」が適用されます。

この税率は一般の税率と比べて、課税の対象となる金額の範囲が広く、控除額も多いことがお分かりになるかと思います。(※後継者が未成年の場合は「一般税率」になる)

◾️相続時精算課税

相続時精算課税は、将来的に相続することを前提とした課税方式です。

子や孫などに贈与を行う際に、子や孫が譲り受ける総額から2,500万円を上限として控除し、超過分に対してのみかかる税金です。2,500万円の控除を超えた分については、一律20%が課税されます。

なお、「相続時精算課税」と「特例税率を適用した暦年課税」は、併用して使うことはできません。

贈与による親族内承継を検討している場合は、事業規模や資産状況を踏まえ、事前に専門家に相談しながら、税負担を軽減する方法を見つけて対策しておきましょう。

| 【事業承継税制の申請は2027年末まで!】 事業承継税制とは、『先代経営者から事業承継を受けた後継者が、将来的に次の後継者に事業承継させることができた場合に、本来支払うはずだった相続税もしくは贈与税を全額免除できる特例』です。 将来の後継者がまだ決まっていない状態であっても適用されるので、後継者のそのまた後継者への事業承継が前提である親族内承継では、ぜひ活用したい特例と言えます。 しかし、要件や細かいルールが多く、税理士の中でも対応できる専門家が少ないため、必ず親族内承継に精通した専門家を選んで相談することが重要です。 |

4-2.後継者をサポートする人材を同時に育成する

後継者候補が複数いる場合でも、最初から一人だけに決まっている場合でも、将来的に後継者をサポートする人材を同時に育てておくことも必要です。

特に親族内承継では、事業承継のタイミングで後継者以外の人材の意欲が下がることがあるため、経営をサポートする人材を内部昇格などして育成することが有効になります。

サポート人材には、能力も去ることながら、後継者と相性の良い別のリーダーシップ型を持っている人材を選ぶのが秘訣です。

| ファミリー憲章の作成の勧め ファミリー憲章とは、一族とファミリービジネスを末永く繫栄させるための、一族(家族)のルールを記した文書です。 創業者が事業を始めた想いや、一族で重んじてきた価値観などを確実に承継させるため、以下のような内容を記します。 ◻︎ 守るべき一族の理念や価値観 ◻︎ 一族として果たすべき社会への貢献の在り方や行動規範 ◻︎ 一族事業に係る株式承継など資産承継の指針 ◻︎ 一族事業への就業方針や運営の指針など ◻︎ トラブル発生時の対処法 ◻︎ 婚姻や教育の方針等 一族の関係者による調印手続きを経ることで、法的拘束力を持たせることができます。 すべての親族内承継で作成する必要はありませんが、株式など有形資産のみの承継ではなく、一族とファミリービジネスにおける経営理念や価値観を確実に承継させるものなので、後継者のそのまた先の後継者に事業を託したいとお考えの方は、作成を検討してみるのも良いでしょう。 ファミリー憲章の作成についてご興味ある方は、まずは専門家に相談してみることをお勧めします。 |

5.まとめ

今回は、親族内承継における後継者育成について解説しました。

後継者育成計画の策定にあたり、決めておくべきことは以下の3つです。

| STEP1:経営状況・経営課題等の明確化 STEP2:人材に求める要件の決定と人材の選出 STEP3:候補者の選出 |

育成すべき後継者候補の資質として、以下の内容を判断基準とします。

| ◻︎ 全体を指揮するリーダシップ ◻︎ 自ら考えて判断し、行動に移す主体性 ◻︎ 社内外問わず感謝する素直さ ◻︎ 失敗や周囲の意見から学ぶ謙虚な姿勢 ◻︎ コミュニケーション能力 |

後継者育成の年次計画は、以下のように組みます。

| 1年目 | 基本的なビジネス教育を受けさせる |

| 2年目 | ファミリービジネスに参加させる |

| 3年目 | 経営者の指導の下でさまざまな部門の経験を積ませる |

| 4年目 | ビジネス戦略の学習と実践の繰り返し |

| 5年目 | ビジネスの戦術的な役割を担当する |

| 6年目 | リーダーシップトレーニング |

| 7年目 | チームリーダーとしての経験を積む |

| 8年目 | メンターシップとアドバイザーのサポート |

| 9年目 | ファミリービジネスの文化と価値観への理解を深める |

| 10年目 | 経営者と共同で経営を進める |

| 11年目 | 経営者との共同経営を続け、段階的な移行を開始する |

| 12年目 | 経営者の引退、経営を完全に引き継ぐ |

親族内承継においては、後継者育成と並行して、以下のことを行います。

| ◻︎ 相続税や贈与税の負担を軽減する ◻︎ 後継者をサポートする人材を同時に育成する |

この記事が、親族内承継で後継者育成を成功させ、安心して事業の成長や発展を見届けるための一助となりますように。

記事の監修

hiratahirata