ファミリービジネスを営んでいる方のなかには「家族経営の会社だから、同族会社だよね?」と単純に考えている方もいるかと思います。

同族会社とそうではない会社(非同族会社)では、税務上の取り扱いなどが変わってくるため、税務的に同族会社であるかどうか明確にしておくべきです。

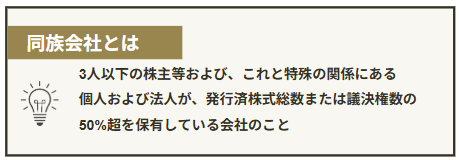

実際のところは、以下の条件に該当する会社を「同族会社」と呼びます。

この条件に該当していなければ、たとえ創業一族が会社の役員にいたとしても、法的には同族会社と定義されないので気をつけましょう。

また、同族会社として判定された場合は、株主の議決権割合等によって、それぞれの株主が保有している株式の評価額の算出方法が変わります。

「評価額が変わるだけ」と考える方もいるかもしれませんが、毎年の税金や将来の相続税などにも影響を与えてしまいます。

余計なリスクを抱えないためにも、保有している株式が同族会社のものであるのか、そして適切な評価方式もあわせて把握しておくべきです。

そこでこの記事では、以下のポイントを順を追ってわかりやすく解説していきます。

| この記事でわかること |

| ・同族会社の定義 ・同族会社であるか否かの判定 ・同族会社の同族株主の定義 ・同族会社の株式の株式評価方式の判定 |

この記事で読んでいる方の多くが、同族会社の役員や株主であり、「実際のところはどうなのだろう?」という疑問を持っているかと思います。

まずは、この記事を参考にして、会社自体が税務上同族会社に該当するのかを明確にしておくことが大切です。

そして、毎年の税金や将来の相続税を左右する、同族会社の株式評価方式についても理解を深めていきましょう。

目次

1.同族会社かどうか判定できるフローチャート

ご自身の会社が、税務的に同族会社に当てはまるのかどうかを理解していない方も少なくありません。

税務的な同族会社であるか否かで、会社経営やご自身での税務上の取り扱いが変わってきます。

適切な税務手続きや注意点を理解するためにも、下記のフローチャートを使ってご自身の会社が税務的な同族会社として判定されるのか調べてみましょう。

このように、同族会社であるか否かは、株主の議決権割合を調べておけば簡単に判定可能です。

実際に、上記のフローチャートで同族会社の判定を行う際の手順を、下記のリンクで具体的に解説していきます。

| 2. 手順1:株主グループの範囲を確認する 3. 手順2:株主グループそれぞれの議決権割合を調べる 4. 手順3:同族会社であるか判定する |

では、「2. 手順1:株主グループの範囲を確認する 」より、順番に説明していきます。

2.手順1:株主グループの範囲を確認する

まずは、あなた自身が属している株主グループが、どれほどの議決権割合を保有しているのかを把握しましょう。

あなたの属している株主グループの議決権割合を調べるのと同時に、筆頭株主グループも調べることが必要です。

筆頭株主グループの議決権割合によって、同族会社と判定されるか否かが変わってくるので、かならず確認するようにしましょう。

小規模な同族会社の場合は、株式を保有している人数も少ないため、複雑に考える必要はありません。

しかし規模が大きい同族会社の場合は、株式保有人数も増えるため、どこからどこまでが筆頭株主グループに該当するのか把握しておく必要があります。

株主グループの範囲を理解するために、個人と法人の場合での考え方についてみていきましょう。

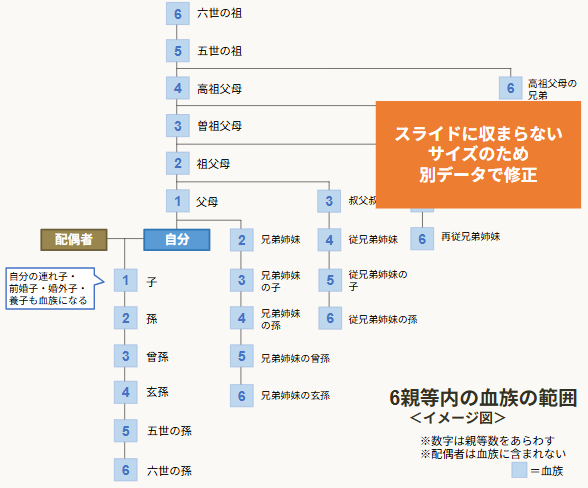

2-1.【個人の場合】同族会社での同族関係者の範囲

個人の場合の同族関係者とは、株主を中心として以下の範囲に該当する者のことを指します。

・配偶者

・株主の6親等内の血族

・株主の3親等内の姻族

・株主と特殊な関係にある個人

同族関係者の範囲を確認する際に、配偶者はすぐにイメージができるかと思います。しかし、それ以外の血族や姻族となると、どこまでが該当するのかわかりづらくなってしまいますよね。

そこで、イメージしやすくするために、それぞれの関係性を家系図でみてみましょう。

2-1-1. 6親等内の血族の場合

参考:厚生労働省|6親等内の血族を参考に図を作成

実際に親族関係にある「6親等以内の血族」という条件でみてみると、株主本人の子供等だけではなく、6代前の親族から、6代先の子孫まで幅広いことがわかります。

この6親等以内の血族には、直系以外の血族も含まれているので、株主本人の子どもだけではなく、兄弟やいとこ、叔母や叔父などとても広範囲にわたります。

2-1-2. 3親等内の姻族の場合

参考:厚生労働省|6親等内の血族を参考に図を作成

参考:厚生労働省|6親等内の血族を参考に図を作成

3親等内の姻族には、株主と血はつながっていないけれども配偶者や直系の血族の姻族の一部も含まれています。

たとえば、以下のケースに該当する人が株式を保有している場合は、筆頭株主グループと判定されるのです。

・株主の配偶者の両親や祖父母

・株主の配偶者の兄弟や叔父叔母、その子ども(姪や甥)

・株主の兄弟の配偶者

・株主の叔父叔母の配偶者 など

このように、血族以外に姻族も範囲に入ってくるため、筆頭株主グループの人数を確認することが重要になります。

2-1-3.株主と特殊な関係にある個人の場合

株主と血族関係や姻族関係にない場合でも、以下の条件に当てはまる場合は同族関係者だと判定されます。

| ・株主と事実上婚姻関係にあるもの(内縁関係など) ・株主から受け取る金銭によって生活をしているもの |

血族や姻族以外にも、株主から受け取った金銭で生計を立てている者は「特殊な関係にある個人」に該当するとされています。

株主と内縁関係にある者だけではなく、自社の社員なども含まれる可能性があるため注意が必要です。

2-2.【法人の場合】同族会社での同族関係者の範囲

同族会社のなかには、株主に個人ではなく会社がある場合もあります。

もちろん会社が保有している議決権の割合も重要ですが、株主である会社と他の個人の株主の関係性も重要です。

具体的には以下のようなケースに当てはまる場合は、会社も同族関係にあるとみなされます。

このように、一見するとA氏とB会社は同族関係にあるかどうかが不明ですよね。

しかし、A氏がA会社だけではなく、B会社の株式も保有しており、なおかつ50%超の議決権を保有している場合は、両者に同族関係があると判断できるのです。

同族会社のなかには、株主のなかに親族・親族が株式を保有している会社などが混在しています。そのため、個人株主と法人株主の関係性についても、しっかりと確認しなければいけません。

| 株式の種類によっても判定が異なるので注意! |

| 保有している株式の数と、議決権割合がイコールになると解説してきましたが、株式の種類によって判定が変わる場合もあるので注意しましょう。 たとえば、議決権制限株式を発行している場合、発行済みの株式の数と、議決権の総数が合わなくなってしまいます。そのため、株式の数と議決権総数に差が生じてしまうのです。 発行済みの株式だけでは判断できないケースもあるため、株式の種類によって適切な方法で議決権割合などを確認しなければいけません。 |

3.手順2:株主グループそれぞれの議決権割合を調べる

株主グループの範囲が明確になったことで、それぞれの株主グループで保有している議決権(株式)の割合を確認しましょう。

株主グループそれぞれの議決権割合は、同族会社の判定と株式の評価方式を調べるために必要です。

一般的には、1単元株に対して、1つの議決権があるとされているので、保有株式の数を算出することで議決権割合を求められます。

保有株式の数を調べる際には、株主ごとの保有株式数が記載されている「株主名簿」や、発行株式数を記載している「謄本」などをみてみましょう。

たとえば、以下のようなイメージで、株主グループごとの議決権割合を算出できます。

【参考例1】

| 株主グループ | 株主 | 議決権の数 (株式の数) | 議決権割合 (発行株式数1,000株) |

| A | A | 400 | 56% |

| Aの配偶者 | 100 | ||

| Aの子ども | 60 | ||

| B | B | 200 | 26% |

| Bの配偶者 | 60 | ||

| C | C | 100 | 18% |

| Cの子ども | 80 | ||

| 合計 | 計1,000 | 計100% |

【参考例2】

| 株主グループ | 株主 | 議決権の数 (株式の数) | 議決権割合 (発行株式数1,000株) |

| D | D | 300 | 40% |

| Dの配偶者 | 70 | ||

| Dの子ども | 30 | ||

| E | E | 200 | 30% |

| 配偶者 | 100 | ||

| F | C | 150 | 15% |

| G | D | 100 | 15% |

| Gの子ども | 50 | ||

| 合計 | 計1,000 | 計100% |

4.手順3:同族会社であるか判定する

株主の同族関係の範囲と、保有している議決権の割合について一通り調べることができたら、実際に同族会社として判定されるか調べてみましょう。

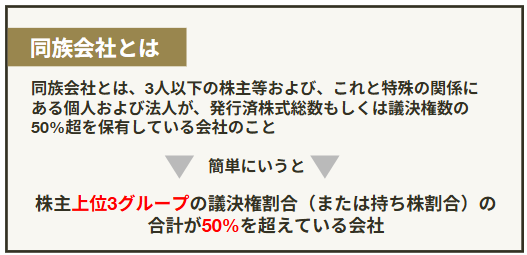

税法上の同族会社の定義は、以下のとおりです。

参考:国税庁:株式会社における同族会社の判定

この定義によると、株主上位3グループの議決権割合が合計50%を超えている場合は、同族会社だと判定されます。

例えば以下のようなイメージです。

上位3グループの議決権割合が判定要素となりますが、すでに1グループのみで議決権割合50%を超えている場合は、同族会社と判定できます。

逆をいえば、以下のように上位3グループの議決権を合計しても50%を超えない場合は、非同族会社であると判定されるのです。

5.同族会社の判定後は「同族株主の判定」をして株式の評価方式を調べよう

あなたの会社が同族会社かどうか判定できたら、次は「同族株主の判定」をおこないましょう。

同族会社のなかには、「同族株主がいる会社」と「同族株主がいない会社」が存在しています。

どちらに該当するかによって、株式の評価方式を求めるうえでの確認する議決権割合などが変わるので、必ず調べなければいけません。

同族株主の有無を確認しておくと、株主グループそれぞれがもつ会社への影響力も自ずと理解できるようになります。

株主それぞれがもつ会社への影響力が大きい場合と、影響力が低い場合で、株式の評価方式も以下のように変わります。

イメージとしては、会社への影響力が大きい株主ほど、評価額が高くなりやすい「原則的評価方式」が採用されます。

そして、会社への影響力が低い株主の場合は、「特例的な評価方式」が採用される場合がほとんどです。

あなたが保有している株式の、適切な株式評価方式を知るためにも、会社に「同族株主」がいるのか確認しておきましょう。

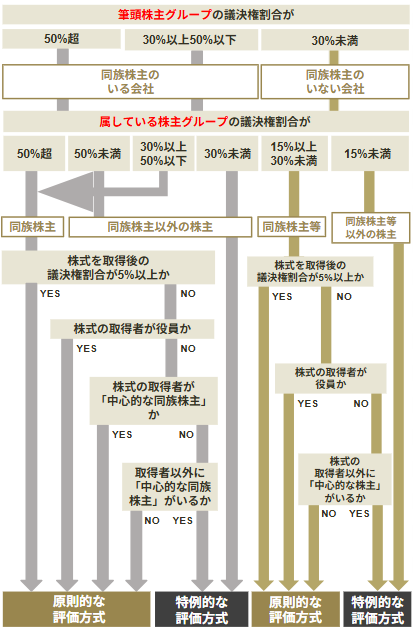

6.同族株主の判定と株式評価方式がわかるフローチャート

同族株主の有無と、株式の評価方式は、以下のフローチャートに沿ってご自身の議決権割合を確認していただくことで、調べられます。

上記のフローチャートを読み解くためにも、必要になるポイントについて順番立てて解説していきます。

6-1.同族株主がいるかどうか調べる

最初に必要な情報は「その会社に同族株主がいるかどうか」です。その会社に同族株主がいるかどうか、ご自身が同族株主に該当するかどうかが、判定基準に関わってきます。

同族株主であるかどうかは、「2.手順1:株主グループの範囲を確認する 」で解説した同族関係者の範囲をもとに、株主グループごとに算出されます。

該当する株主が、どの株主グループに属しているのか、そしてどれくらいの議決権割合があるのかが重要です。

例えば以下のようなイメージです。

【筆頭株主グループの議決権割合が30%以上の例】

| 株主グループ | 議決権割合 | 同族株主の判定 |

| A | 35% | 同族株主 |

| B | 35% | |

| C | 20% | 同族株主ではない |

| D | 10% |

上記のように、属している株主グループの合計議決権割合が30%以上であれば、同族株主と判定されます。

【筆頭株主グループの議決権割合が50%超の例】

| 株主グループ | 議決権割合 | 同族株主の判定 |

| A | 55% | 同族株主 |

| B | 30% | 同族株主ではない |

| C | 10% | |

| D | 5% |

反対に、下記のようにすべての株主グループの議決権割合が30%未満の場合は、同族株主のいない会社となります。

【筆頭株主グループの議決権割合が30%未満の例】

| 株主グループ | 議決権割合 | 同族株主の判定 |

| A | 25% | 同族株主ではない |

| B | 20% | |

| C | 20% | |

| D | 20% | |

| E | 15% |

このケースでは、上位3グループの議決権割合を合計すると50%を超えるため、4.手順3:同族会社であるか判定する によると同族会社に該当します。

しかし、株主グループそれぞれの議決権割合が30%未満であることから、「同族株主のいない会社」に該当するのです。

同族株主について調べることができたら、株主グループの議決権割合を参考に評価方式を算出してみましょう。

6-2.議決権割合ごとの株主区分を理解する

同族株主のいる会社であるか否かで、評価方式を判定するために必要な「株主区分」が変わってきます。

下記を参考にして、あなたの株主区分を調べてみましょう。

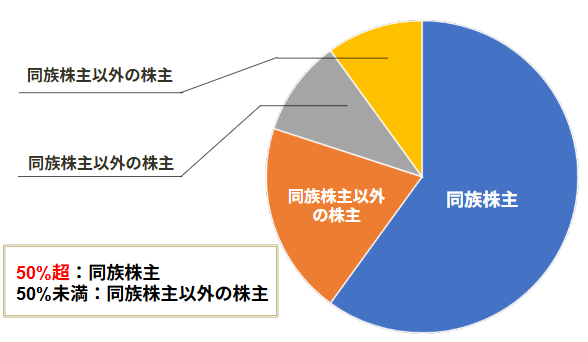

6-2-1.議決権割合が50%超の会社の場合

会社の筆頭株主グループの議決権割合が50%を超えている場合は、筆頭株主グループのみを「同族株主」とします。

具体的には、以下のとおりです。

・議決権割合が50%超:同族株主

・議決権割合が50%未満:同族株主以外の株主

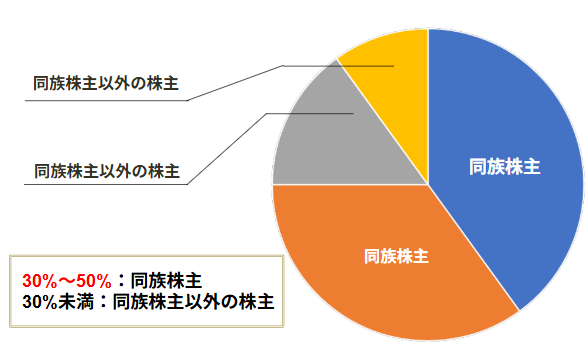

6-2-2.議決権割合が30〜50%の場合

同族会社に多い、筆頭株主グループが30〜50%の株式を保有している場合は、株主の判定基準が変わります。

具体的には、ご自身の議決権割合が、30%以上50%未満に当てはまる場合は、「同族株主」に該当するのです。そして、30%未満の場合は、「同族株主以外の株主」に該当します。

・議決権割合が30%~50%:同族株主等

・議決権割合が30%未満:同族株主等以外の株主

6-2-3.議決権割合が30%以下の場合

筆頭株主グループの議決権割合が30%にも満たない場合は、同族株主のいない会社として判定されるため、株主の区分は「同族株主等」という言葉になります。

具体的には、以下の通りです。

・議決権割合が15~30%未満:同族株主等

・議決権割合が15%以下:同族株主等以外の株主

このように、会社の筆頭株主グループの議決権割合によって、株主区分を左右する条件が変わります。

スムーズに評価方式を調べるためにも、ご自身がどの株主区分に該当されるのか理解しておきましょう。

6-3.同族株主が「会社の役員」か「中心的な株主」であるか調べる

もしもあなたが、株式の議決権割合は5%未満だけれど、筆頭株主グループに属しているという場合は「会社の役員」もしくは「中心的な同族株主」であるかが重要です。

なぜなら、該当するとご自身の議決権割合が低いのにもかかわらず、同族株主と判定されたうえで税金が計算されてしまうからです。

株主グループの議決権割合は、「2. 手順1:株主グループの範囲を確認する」で解説したように6親等までの血族と3親等までの姻族までの範囲を合計して計算されます。

6-3-1.会社の役員とは

保有している同族会社の役員をしている場合は、会社経営に影響力のある株主だと判定されます。

適切な株式の評価方式を選ぶためにも、ご自身が下記のいずれかに該当するのか調べてみましょう。

| 会社役員の範囲 |

| ・取締役(委員会設置会社の取締役に限る) ・代表取締役 ・会長や社長など ・専務や常務など ・会計参与 ・監査役 |

6-3-2.中心的な株主とは

あなたが、会社の経営に影響を与えるような「中心的な株主」であるかどうかも重要です。

中心的な株主の範囲を、下記の家系図でみてみましょう。

あなたから見て、上記の範囲の親族が保有している議決権割合の合計が25%以上である場合は、中心的な株主に該当します。

たとえば、あなた自身の議決権割合が2%と少ない場合でも、他の家族の議決権割合が多く計25%以上になる場合は、あなたも中心的な株主として判定されてしまうのです。

このように、役員や中心的な同族株主に該当する場合は、会社経営に対してある程度の影響力があると考えられるため、評価方式が変わると覚えておきましょう。

6-4.適切な株式の評価方法を調べる

ここまでで必要な要素は揃っているので、フローチャートに回答していくことで、適切な株式の評価方法を求められます。

以下のどちらの評価方式に該当するのか、調べてみましょう。

・原則的評価方式

・特例的な評価方式

それぞれの特徴は以下のとおりです。

| 評価方式 | 評価方法 | 評価額のイメージ |

| 原則的評価方式 | ・類似業種比準価額方式 ・純資産価額方式 | 評価額が高くなる |

| 特例的な評価方式 | ・配当還元方式 | 評価額が低くなる |

参考:国税庁|取引相場のない株式の評価

※特定の評価会社の株式評価方式は含まず評価方式が変わると、相続税・贈与税での財産評価額が変わってきます。

7.同族会社の非上場株式の相続には事前の対策が必要!

ここまで読み進めたことで、同族会社の株式の評価方式が複雑であることが理解できたのではないでしょうか。

評価方式が複雑だからこそ、事前にご家族のみなさんで相続について話し合っておくべきです。

あなたが現在同族会社の株式を保有しているということは、将来ご家族に遺産として相続される可能性が高いということです。

市場で取引できない非上場株式は、相続する際に以下のようなデメリットを引き起こす可能性があります。

・評価方法次第で予想以上に高額な相続税を支払う事になる

・証券取引所で売買できないので、相続してもスムーズに売却できない

・会社での地位や経営権などを相続するわけではない

このように、非上場株式の相続にはデメリットがあることを理解しておかなければいけません。

もちろん同族会社の後継者である場合は、非上場株式を相続したうえで、会社の経営を引き継いでいくことになります。

それ以外の方が相続する場合は、そのデメリットの多さから、相続でもめてしまう可能性もあるのです。

そのため、同族会社などのファミリービジネスを営んでいる方は、非上場株式も含めた遺産の相続に関する取り決めを事前にしておくことをおすすめします。

そこでおすすめしたいのが、親族一同で会社経営・資産管理・家族のルールや問題などについて、共通認識をもてる「ファミリーオフィス」という仕組みです。

ファミリービジネスを営んでいる方は、遺産相続などに多くの親族が関わってきます。

少しでも将来の親族間トラブルを回避して、ご家族が困ることがないようにファミリーオフィスの利用も検討してみてくださいね。

| ファミリーオフィスなら辻・本郷 ファミリーオフィス株式会社におまかせ! |

| これから新たにファミリーオフィスの導入を検討している方は、私たち辻・本郷 ファミリーオフィス株式会社におまかせください。 辻・本郷 ファミリーオフィス株式会社では、ご家族の皆様が高額の遺産相続でトラブルにならないよう、永続的な仕組みづくりをサポートいたします。 遺産相続が発生してから、遺産相続について話し合いをはじめていては時間もあっという間に過ぎてしまいますよね。もちろん、スムーズに進む場合もあれば、相続トラブルに発展してしまう可能性もあります。 少しでもご家族が相続で抱える負担を軽減するためにも、事前にファミリーオフィスを導入しておきましょう。 ファミリーオフィスについて、より詳しく知りたい方は、辻・本郷 ファミリーオフィス株式会社お問い合わせフォームよりお気軽にご相談ください。 |

8.まとめ

この記事では、同族会社であるか否かの判定と同族会社の株式の評価方式判定をフローチャートで解説してきました。

複雑な同族会社・評価方式の判定ですが、以下の要素を事前に理解しておくことで簡単に求めることができます。

【同族会社の判定に必要な要素】

| ・株主グループの範囲 ・株主グループの議決権割合の考え方 ・同族会社の判定要素 |

同族会社かどうかの判定ができたら、下記の要素で株式の評価方式を算出できます。

【同族会社の株式の評価方式】

| ・同族株主の有無 ・議決権割合ごとの株主区分 ・会社の役員や中心的な株主の有無 |

適切な同族会社の株式評価方式がわかれば、税務上の対策や、将来の相続準備もできるようになります。

ご自身だけではなく、ファミリービジネスに関係しているご家族や親族が不安やリスクを抱えないためにも、この記事のフローチャートでご自身の会社・株式の状態を明確にしておきましょう。