補助金を受け取るにあたり「圧縮記帳を使えば税金の負担を抑えられるらしい」と聞いたものの、仕組みや手続きがよくわからず不安を感じている経理担当者の方も多いのではないでしょうか。

補助金を受け取ると、その金額は法人税の課税対象になるため、たとえば800万円の補助金を受給しても、税金で200万円以上が差し引かれ、設備投資に充てられる金額が目減りしてしまうケースは珍しくありません。圧縮記帳を活用すれば、補助金を受給した年度の税負担を抑え、受け取った補助金を設備投資に有効活用できます。

本記事では、圧縮記帳の基本的な考え方から仕訳方法、他の特例との併用ルールまでを体系的に整理しています。本記事を読むことで、自社のケースに当てはめ適切に検討できるようになるので、ぜひ最後までご覧ください。

目次

1.圧縮記帳とは

圧縮記帳とは、国庫補助金や保険金などで固定資産を取得した際に取得年度の課税負担を将来の年度へ先送りできる、法人税法および租税特別措置法に規定された特例です。

補助金は会計上「収益(雑収入など)」として計上されるため、受け取った期の利益が増加し、法人税の課税所得も増えます。補助金で設備を購入したにもかかわらず、補助金の一部が税金として流出してしまうと、当初予定していた投資計画に支障が生じかねません。

圧縮記帳を適用すると、補助金相当額を「圧縮損」として損金計上し、同時に固定資産の帳簿価額を同額だけ減額します。補助金による収益と圧縮損が同じ期に計上されるため、課税所得の増加が相殺され、取得年度の法人税負担を抑えられる仕組みです。

たとえば800万円の補助金を受け取り、中小企業の実効税率を約33〜34%とすると、約264〜272万円の法人税等が追加で発生し、補助金の実質的な手取りは530万円前後にまで目減りします。圧縮記帳を適用すれば、補助金相当額の圧縮損を取得年度に計上でき、収益と費用を同じ期に対応させられるため、一時的な課税所得の増加を回避できます。結果として、資金繰りへの悪影響を抑えることが可能です。

ただし、圧縮記帳は税金を免除する制度ではありません。帳簿価額が減額された分、翌年度以降に計上できる減価償却費が小さくなるため、耐用年数を通じたトータルの税負担額は圧縮記帳を適用しない場合と変わりません。あくまで「課税のタイミングを後ろにずらす」制度であると認識しておきましょう。

2.【図解】圧縮記帳をする場合・しない場合の比較

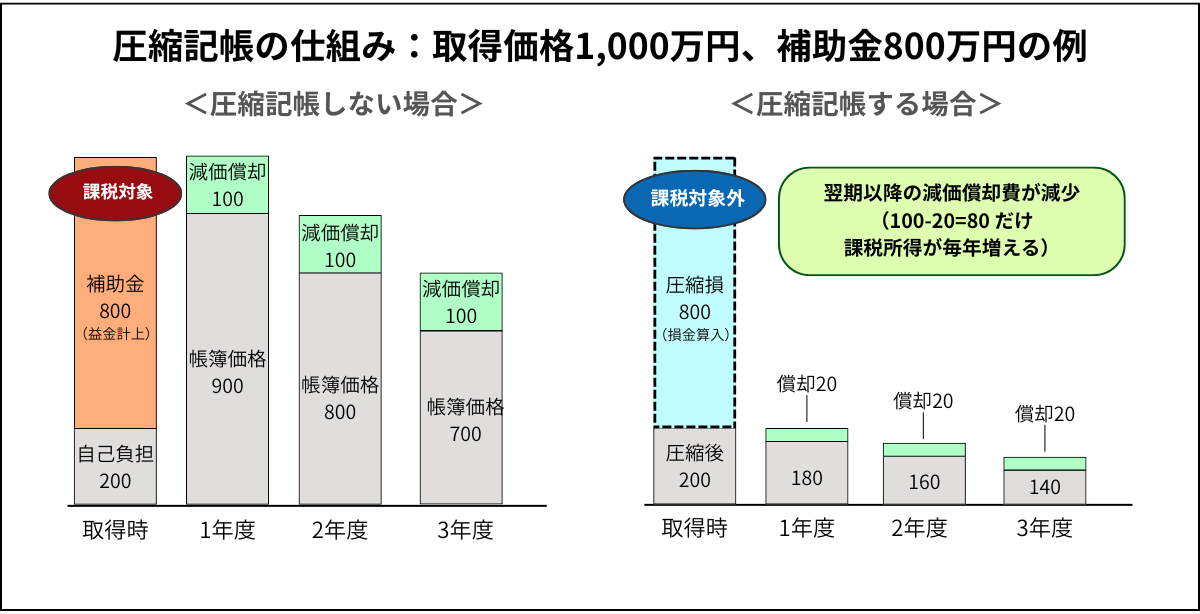

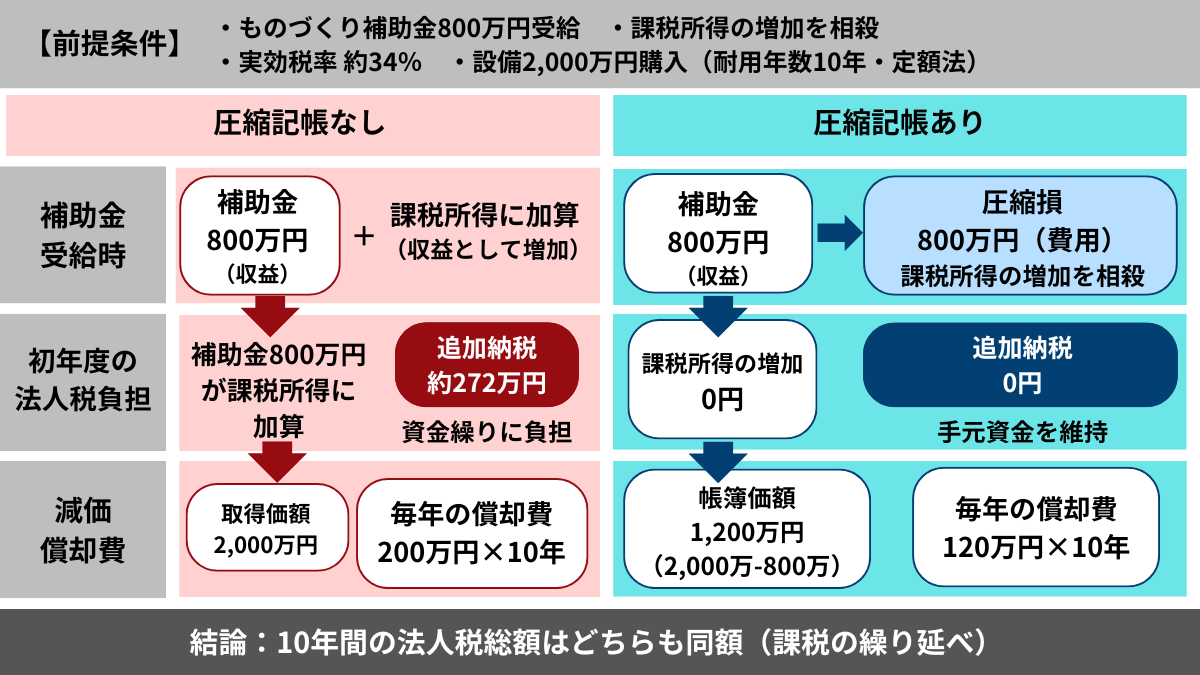

ものづくり補助金800万円を受給し、2,000万円の設備(耐用年数10年・定額法)を購入したケースで、圧縮記帳の有無による違いを比較します。

圧縮記帳を適用しない場合、補助金800万円がそのまま課税所得に加算されます。実効税率を約34%とすると、補助金に対して約272万円の法人税等が初年度に発生。減価償却費は取得価額2,000万円をもとに毎年200万円ずつ計上できますが、補助金の約3割強が税金として流出するため、資金繰りに大きな負担がかかります。

圧縮記帳を適用した場合、補助金800万円と同額の圧縮損を計上するため、初年度の課税所得の増加は相殺されます。補助金に起因する約272万円の追加納税が発生せず、手元資金を維持することが可能です。一方、設備の帳簿価額は2,000万円から1,200万円に減額されるため、毎年の減価償却費は120万円となり、適用しない場合と比べて年間80万円少なくなります。

なお、減価償却費が減った分だけ翌年度以降の課税所得が増えるため、耐用年数10年間の法人税総額はどちらのケースも同額に収束します。

3.圧縮記帳を行うメリット

圧縮記帳のメリットを正確に把握しておくと、社内で圧縮記帳の適用を検討する際に「なぜ必要なのか」を経営者や関係部署に説明しやすくなります。また、顧問税理士への相談時にも論点を整理した状態で臨めるため、スムーズな判断が可能となるでしょう。

3-1.取得年度の税負担を平準化し、補助金を最大限に活用できる

圧縮記帳を適用することで、設備を取得した年度に集中する法人税負担を将来の年度へ分散できます。

補助金は受給した期に全額が益金に算入されるため、圧縮記帳を使わなければ課税所得が一気に膨らみます。たとえば800万円の補助金に対して実効税率34%が課されると約272万円の追加納税が生じ、初年度の実質的な補助効果は528万円程度に目減りしてしまいます。

圧縮記帳を適用すれば、補助金と同額の圧縮損を計上して課税所得の増加を相殺できるため、追加納税が発生せず、当初の投資計画どおりに補助金の全額を設備投資の原資として活用できます。補助金の政策目的に沿った形で資金を使い切れる点は、設備投資の費用対効果を高めるうえで実務上非常に重要なメリットだといえるでしょう。

3-2.資金繰りが改善される

中小企業にとって、設備投資のタイミングは資金繰りが最も逼迫しやすい時期です。設備の購入代金に加えて、補助金に起因する法人税まで同時期に支払うことになれば、手元資金が急激に減少し、日常の運転資金を圧迫するリスクがあります。

圧縮記帳を適用すると、取得年度の追加納税が抑えられるため、設備購入直後の資金流出を最小限にとどめることが可能です。手元に残った資金は、原材料の仕入れや人件費といった日常的な運転資金に充当でき、設備投資後の事業運営を安定させやすくなります。

資金調達手段が限られる中小企業ほど、圧縮記帳による資金繰り改善の恩恵は大きいといえるでしょう。

4.圧縮記帳を行うデメリット

圧縮記帳にはメリットがある一方、適用後に想定外の負担が生じるケースも少なくありません。

デメリットを事前に把握しておけば、「圧縮記帳を適用すべきかどうか」の判断を誤りにくくなり、適用後の経理業務や税務申告でのトラブルも防げます。顧問税理士に相談する際も、メリットとデメリットの両面を理解したうえで臨むことで、自社に合った最適な判断につなげられるでしょう。

4-1.翌年度以降に税負担が分散される

圧縮記帳を適用すると、翌年度以降の法人税負担が圧縮記帳を適用しない場合よりも大きくなります。これは、圧縮記帳によって固定資産の帳簿価額が減額されるため、毎年計上できる減価償却費も小さくなるためです。

たとえば取得価額2,000万円の設備に800万円の圧縮記帳を行うと、帳簿価額は1,200万円に減額され、定額法・耐用年数10年の場合、年間の減価償却費は200万円から120万円に減少します。減価償却費が少なくなった分だけ課税所得が毎年80万円増え、実効税率34%で計算すると年間約27万円の税負担増が10年間続きます。

取得年度に先送りした税負担は、耐用年数にわたって少しずつ回収される仕組みである点を、長期的な資金計画に織り込んでおく必要があります。

4-2.資産管理・会計処理が複雑になる

圧縮記帳を適用すると、固定資産の管理や会計処理の事務負担が増加します。圧縮記帳を行った資産は、税務上の帳簿価額と実際の取得価額が異なるため、通常の固定資産とは別に管理が必要になるためです。

具体的には、積立金方式を選択した場合は毎期の決算で減価償却の進行に応じた圧縮積立金の取崩仕訳が発生し、法人税の申告時には別表13(1)(国庫補助金等で取得した固定資産等の圧縮額等の損金算入に関する明細書)の作成・添付も求められます。さらに、償却資産税(固定資産税)の申告では圧縮前の実際の取得価額を使用する必要があり、法人税の帳簿価額とは異なる金額で管理しなければなりません。

経理担当者が一人で対応している中小企業では、処理漏れやミスが起きやすい領域であるため、顧問税理士との連携体制を事前に整えておくことが重要です。

5.圧縮記帳の適用させるためにすべきこと

圧縮記帳は要件を満たせば自動的に適用される制度ではなく、法人自らが所定の手続きを行う必要があります。手続きの全体像を事前に把握しておけば、「対象だと思っていたのに適用できなかった」「申告時に書類が足りなかった」といったトラブルを防ぐことが可能です。

圧縮記帳を確実に適用するために押さえるべきポイントは、大きく分けて2つあります。

5-1.補助金が圧縮記帳の対象かどうかを確認する

圧縮記帳はすべての補助金や収入に適用できるわけではありません。法人税法および租税特別措置法で定められた特定の類型に該当する場合にのみ適用が認められます。まずは自社が受け取った補助金や収入が、圧縮記帳の対象となるかどうかを確認する必要があります。

圧縮記帳の対象となる主な類型は以下の6つです。

| 類型 | 根拠法令 | 圧縮限度額の計算(概要) | 主な適用要件・留意点 |

|---|---|---|---|

| 国庫補助金等 | 法人税法第42条 | 補助金等の返還不要確定額(※固定資産の取得価額が上限) | 国・地方公共団体からの補助金で固定資産を取得すること |

| 工事負担金 | 法人税法第45条 | 受領した工事負担金の額(※固定資産の取得価額が上限) | 電気・ガス・水道等の公益事業者が対象 |

| 保険差益 | 法人税法第47条 | 保険差益額 ×(代替資産の取得価額 ÷ 保険金等の額) | 滅失・損壊した資産の代替資産を3年以内に取得すること |

| 交換差益 | 法人税法第50条 | 交換取得資産の時価 − 交換譲渡資産の帳簿価額 | 同一種類の資産同士の交換であること。双方が1年以上所有していた資産であること。交換差額がいずれか高い方の時価の20%に相当する金額以下であること。 |

| 特定資産の買換え | 租税特別措置法第65条の7 | 譲渡益 × 買換資産の取得価額に応じた一定割合(原則として一定割合(最大80%) | 措置法が根拠のため、措置法上の税額控除・特別償却との重複適用は不可 |

| 非出資組合の賦課金 | 法人税法第46条 | 賦課金のうち固定資産の取得に充てた金額 | 非出資の協同組合等が組合員からの賦課金で固定資産を取得する場合に限る |

国庫補助金等は、国や地方公共団体から交付される補助金・助成金で固定資産を取得した場合に適用されます。ものづくり補助金や事業再構築補助金などが代表的な例です。

工事負担金は、電気・ガス・水道などの公益事業者が、利用者から受け取った工事負担金で固定資産を取得した場合に適用されます。

保険差益は、火災や自然災害などで固定資産が滅失・損壊し、受け取った保険金で代替資産を取得した場合に適用されます。

交換差益は、土地や建物などの固定資産を同種の資産と交換し、交換差益が生じた場合に適用されます。交換する双方の資産が同一種類であることや、1年以上所有していたことなどの要件があります。

特定資産の買換え(措置法)は、租税特別措置法にもとづき、一定の要件を満たす資産を売却して買換資産を取得した場合に適用されます。法人税法ではなく措置法が根拠となるため、他の特例との併用ルールが異なる点に注意が必要です。

非出資組合の賦課金は、非出資組合が組合員から徴収した賦課金で固定資産を取得した場合に適用されます。適用場面は限定的ですが、協同組合などが該当するケースがあります。

5-2.法人税の申告時に別表13を添付する

圧縮記帳を適用するには、法人税の確定申告書に「別表13(圧縮額等の損金算入に関する明細書)」を添付する必要があります。別表13の添付がなければ、たとえ会計上で圧縮損の仕訳を行っていても、税務上の損金算入が認められない可能性があるため、申告時の添付漏れには注意が必要です。

別表13は圧縮記帳の類型ごとに9種類の様式が用意されています。たとえば国庫補助金等・工事負担金・賦課金による圧縮記帳には「別表13(1)」、保険差益には「別表13(2)」、交換差益には「別表13(3)」といった具合に、適用する類型に対応した様式を選択して作成します。

【別表13に記載する主な項目】

- 補助金等の交付年月日および交付金額

- 取得した固定資産の名称・取得年月日・取得価額

- 圧縮限度額の計算過程

- 適用した圧縮記帳の方式(直接減額方式または積立金方式)

特に圧縮限度額の計算過程は、補助金の交付決定通知書や固定資産の売買契約書など、根拠となる書類の金額と一致していなければなりません。

参照:国税庁「令和7年4月以降に提供した法人税等各種別表関係(令和7年4月1日以後終了事業年度等分)」

6.圧縮記帳の方法と仕訳例

圧縮記帳の会計処理には「直接減額方式」と「積立金方式」の2つの方法があります。

どちらを選択しても税務上の効果は同じですが、仕訳の内容や決算時の処理手順が異なるため、自社の経理体制に合った方式を選ぶことが重要です。一般的に、仕訳がシンプルで管理しやすい直接減額方式は中小企業に多く採用され、資産の取得価額を帳簿上そのまま残したい場合は積立金方式が選ばれます。

6-1.直接減額方式

直接減額方式は、補助金相当額を固定資産の取得価額から直接差し引く方法です。仕訳がシンプルで管理しやすいため、中小企業で広く採用されています。

ものづくり補助金800万円を受給し、2,000万円の設備を購入したケースでは、以下のように仕訳します。

設備購入時:(借方)機械装置 2,000万円 /(貸方)普通預金 2,000万円

補助金受給時:(借方)預金 800万円 /(貸方)国庫補助金受贈益 800万円

圧縮記帳の適用時:(借方)固定資産圧縮損 800万円 /(貸方)機械装置 800万円

圧縮損を計上すると同時に機械装置の帳簿価額が2,000万円から1,200万円に減額されます。翌年度以降の減価償却は、圧縮後の1,200万円を基準に計算します。帳簿価額と実際の取得価額が異なる点を固定資産台帳で明確に管理しておく必要があります。

6-2.積立金方式

積立金方式は、固定資産の取得価額を減額せず、補助金相当額を「圧縮積立金」として純資産の部に計上する方法です。帳簿上の取得価額がそのまま残るため、資産の実態を把握しやすい利点があります。

同じケース(補助金800万円・設備2,000万円)での仕訳は以下のとおりです。

設備購入時:(借方)機械装置 2,000万円 /(貸方)普通預金 2,000万円

補助金受給時:(借方)預金 800万円 /(貸方)国庫補助金受贈益 800万円

圧縮積立金の計上時:(借方)繰越利益剰余金 800万円 /(貸方)圧縮積立金 800万円

※上記の仕訳例は、説明を簡潔にするため税効果会計を適用していません。実務では税効果会計を適用し、圧縮積立金の計上額を税効果相当額控除後の金額とするケースが一般的です。詳細は顧問税理士にご確認ください。

機械装置の帳簿価額は2,000万円のまま据え置かれ、減価償却も2,000万円を基準に計算します。ただし、税務上は以下の2段階の申告調整が必要です。

- 圧縮記帳の適用時:圧縮積立金相当額(800万円)を「圧縮積立金認定損」として別表4で減算留保する

- 翌年度以降(毎期):会計上の減価償却費(取得価額2,000万円ベース)と税務上の償却費(圧縮後1,200万円ベース)の差額を別表4で加算調整するとともに、圧縮積立金を毎期取り崩す処理を行う

直接減額方式と比べて毎期の申告調整が発生するため、経理担当者の事務負担は大きくなります。

7.圧縮記帳でよくある失敗

圧縮記帳は適用後の管理や申告の段階でミスが発生しやすい制度です。よくある失敗パターンを事前に把握しておけば、自社で同じミスを繰り返すリスクを減らせます。特に経理担当者が少ない企業ではチェック体制が手薄になりがちなため、失敗しやすいポイントを知っておくことが実務上のトラブル防止に役立ちます。

7-1.補助金等の用途と固定資産の対応関係が曖昧になる

圧縮記帳で最も多い失敗のひとつが、補助金と固定資産の対応関係を明確に整理しないまま処理を進めてしまうケースです。

圧縮記帳は「どの補助金で、どの固定資産を取得したか」という対応関係が明確であることが適用の前提となります。対応関係が曖昧なまま申告すると、税務調査の際に圧縮記帳の適用が否認されるリスクがあるため注意が必要です。

たとえば、複数の補助金を受給して複数の設備を同時に購入した場合、補助金ごとに対応する資産を特定しなければなりません。補助金の交付決定通知書に記載された対象経費と、実際に取得した固定資産の内容・金額が一致しているかを、購入時点で必ず突き合わせて記録に残しておくことが大切です。

7-2.帳簿と申告書の内容にズレが生じる

会計帳簿上の圧縮記帳の処理と、法人税申告書(別表13)の記載内容が一致していないというミスも頻繁に見られます。

直接減額方式と積立金方式では会計処理と税務調整の方法が異なるため、方式の違いを正しく理解しないまま処理すると、帳簿と申告書の間に金額のズレが生じます。特に積立金方式を採用した場合、会計上の減価償却費(取得価額ベース)と税務上の損金算入額(圧縮後の帳簿価額ベース)が異なるため、①圧縮記帳の適用時に別表4で圧縮積立金相当額を減算し、②翌年度以降は毎期その差額を別表4で加算調整する処理が必要です。

調整を一期でも漏らすと、翌期以降の申告内容にも連鎖的にズレが波及します。対応策として、圧縮記帳を適用した資産ごとに、帳簿価額・税務上の価額・別表記載額を対比できる管理表を作成し、決算のたびに突き合わせを行う運用が有効です。

7-3.償却資産税の申告を圧縮後の価額で行ってしまう

償却資産税(固定資産税)の申告で、圧縮記帳後の帳簿価額を取得価額として申告してしまうミスは、経理実務で特に注意が必要です。

償却資産税の課税標準は、圧縮記帳の適用前の実際の取得価額にもとづいて計算されます。法人税では圧縮後の帳簿価額を基準に減価償却を行いますが、償却資産税ではあくまで圧縮前の金額が基準となるため、両者を混同すると過少申告になります。

たとえば取得価額2,000万円の設備に800万円の圧縮記帳を行った場合、法人税上の帳簿価額は1,200万円ですが、償却資産税の申告では2,000万円を取得価額として記載しなければなりません。過少申告が発覚すると、不足税額に加えて延滞金が課される可能性があるため、償却資産税の申告時には圧縮前の取得価額を用いているかを必ず確認してください。

8.圧縮記帳と併用できる特例

圧縮記帳は他の税制優遇措置と併用することで、取得年度の税負担をさらに軽減できる場合があります。ただし、すべての特例と無条件に併用できるわけではありません。

圧縮記帳の根拠が法人税法にもとづくか、租税特別措置法にもとづくかによって、併用の可否が変わります。併用ルールを正しく理解しておけば、自社が受けられる税制優遇を最大限に活用できるでしょう。

8-1.少額減価償却資産の特例との併用

少額減価償却資産の特例とは、中小企業者等が取得した30万円未満の減価償却資産を、取得年度に全額即時損金算入できる制度です。圧縮記帳を適用した結果、固定資産の帳簿価額が30万円未満になった場合、少額減価償却資産の特例をあわせて適用できます。

たとえば、取得価額40万円のパソコンに対して補助金15万円の圧縮記帳を行うと、帳簿価額は25万円になります。25万円は30万円未満であるため、少額減価償却資産の特例により全額を取得年度に損金算入できます。補助金の金額が小さい場合でも、圧縮記帳と少額減価償却資産の特例を組み合わせることで、減価償却の手間を省きつつ早期に費用化できる点がメリットです。

ただし、少額減価償却資産の特例には年間合計300万円の損金算入上限があるため、他の資産への適用状況もあわせて確認してください。

8-2.税額控除との併用

圧縮記帳と税額控除を併用できるかどうかは、圧縮記帳の根拠となる法律によって決まります。

■併用できるケース

ものづくり補助金などの国庫補助金等による圧縮記帳(法人税法にもとづくもの)であれば、中小企業投資促進税制や中小企業経営強化税制などの税額控除と併用できます。

■併用できないケース

特定資産の買換えによる圧縮記帳(租税特別措置法にもとづくもの)の場合、税額控除も同じ租税特別措置法の制度であるため、同じ資産に両方を適用することはできません。

「法人税法の制度 + 措置法の制度」の組み合わせは併用可能ですが、「措置法の制度 + 措置法の制度」の組み合わせは併用不可となります。

また、税額控除を適用できるかどうかは、圧縮記帳後の帳簿価額で判定されます。圧縮記帳によって帳簿価額が下がった結果、税額控除に必要な最低取得価額(機械装置160万円・建物附属設備60万円・ソフトウェア70万円・器具備品30万円)を下回ると、税額控除を受けられなくなります。

併用を検討する場合は、圧縮後の帳簿価額が要件を満たすかどうかを必ず事前に試算してください。

8-3.特別償却との併用

特別償却との併用ルールも、税額控除の場合と同じ考え方です。

■併用できるケース

ものづくり補助金などの国庫補助金等による圧縮記帳(法人税法にもとづくもの)であれば、中小企業投資促進税制などの特別償却と併用できます。

■併用できないケース

特定資産の買換えによる圧縮記帳(租税特別措置法にもとづくもの)の場合、特別償却も同じ租税特別措置法の制度であるため、同じ資産に両方を適用することはできません。

併用できるケースでは、圧縮記帳で帳簿価額を減額したうえで、圧縮後の残額に対して特別償却を適用できるため、取得年度の費用計上額をさらに大きくできます。

たとえば取得価額2,000万円の機械装置に800万円の圧縮記帳を行い、圧縮後の帳簿価額1,200万円に対して30%の特別償却を適用すると、特別償却費として360万円を追加で損金算入できます。圧縮損800万円と特別償却費360万円をあわせると、取得年度に合計1,160万円を費用化できる計算です。

ただし、圧縮後の帳簿価額が特別償却の最低取得価額要件(機械装置160万円等)を下回ると特別償却を適用できなくなるため、事前の試算が必要です。

なお、特別償却と税額控除は、根拠法の組み合わせにかかわらず、同じ資産に対してどちらか一方しか選べません。自社にとって有利な方を選択するには、取得年度の課税所得や翌年度以降の損益見込みを踏まえた比較検討が必要です。

8-4.併用できないケース・注意点

圧縮記帳と他の特例を併用する際に、特に注意すべきケースを整理します。

まず、租税特別措置法にもとづく圧縮記帳(特定資産の買換え等)と、措置法上の税額控除・特別償却は、いずれも重複適用できません。措置法同士の優遇措置は原則として一つの資産に対して一つの制度のみ適用する考え方が取られているためです。

また、圧縮記帳・税額控除・特別償却の3制度を同一資産に同時適用することもできません。税額控除と特別償却は同一資産に対してそもそもいずれか一方のみの選択適用であるため、構造上3制度の同時適用は不可能です。したがって、法人税法上の圧縮記帳と措置法上の特例を組み合わせる場合も、「法人税法上の圧縮記帳+税額控除」または「法人税法上の圧縮記帳+特別償却」のいずれか一方の組み合わせに限られます

加えて、圧縮記帳後の帳簿価額が各特例の最低取得価額要件を下回ると、税額控除や特別償却の適用そのものが受けられなくなります。補助金の交付決定を受けた段階で、圧縮記帳後の帳簿価額と各特例の適用要件を事前に試算し、どの制度の組み合わせが自社にとって有利かを確認しておく必要があります。

併用の可否や有利不利の判断は、資産の種類・取得価額・補助金額・課税所得の見込みなど複数の要素が絡むため、判断が難しい場合は税理士への事前相談をおすすめします。

9.よくある質問

9-1.圧縮記帳は節税になるのですか?

圧縮記帳は、厳密には節税ではありません。

圧縮記帳は取得年度の税負担を将来の年度に先送りする「課税の繰り延べ」であり、耐用年数全体で見た法人税の総額は、圧縮記帳を適用してもしなくても原則として変わらないためです。

たとえば800万円の圧縮記帳を行った場合、取得年度には800万円分の課税所得が減少しますが、帳簿価額が減額された分だけ翌年度以降の減価償却費が小さくなり、その分の課税所得が増加します。結果として、耐用年数を通じたトータルの納税額は同額に収束します。

ただし、取得年度の納税額を抑えることで手元資金を確保し、その資金を事業活動に活用できる点は実務上大きなメリットです。資金繰りの改善という観点では、圧縮記帳は活用する価値のある制度といえます。

9-2.個人事業主は圧縮記帳を利用できますか?

個人事業主は、圧縮記帳を利用できません。

圧縮記帳は法人税法および租税特別措置法で規定された制度であり、法人のみが対象です 。個人事業主は所得税法に基づくため、圧縮記帳の適用外となります。

ただし、個人事業主向けには、所得税法第42条「国庫補助金等の総収入金額不算入」および第43条「条件付国庫補助金等の総収入金額不算入」という類似の規定が設けられています。国や地方公共団体から補助金を受けて固定資産を取得した場合、確定申告書に「国庫補助金等の総収入金額不算入に関する明細書」を添付することで、補助金相当額を総収入金額に算入しない処理が可能です。

この制度は法人の圧縮記帳と経済的な効果は似ていますが、会計処理の仕組みや対象範囲が異なる別制度です。保険差益や交換差益などについては所得税法上の別規定が適用され、取り扱いが異なるケースもあります。個人事業主が補助金を受給した場合、適用可否を税理士や所轄の税務署に確認することをおすすめします

9-3.圧縮記帳と少額減価償却資産の特例は併用可能ですか?

法人税法上の圧縮記帳と少額減価償却資産の特例は、一定の条件のもとで併用できます。

圧縮記帳を適用した後の帳簿価額が30万円未満になった場合、中小企業者等向けの少額減価償却資産の特例により、全額をその事業年度に即時損金算入できます。たとえば取得価額40万円の備品に対して補助金15万円の圧縮記帳を行うと、帳簿価額は25万円になります。25万円は30万円未満であるため、少額減価償却資産の特例の対象となり、残額を一括で費用処理できます。

ただし、この併用が認められるのは法人税法上の圧縮記帳(国庫補助金等・保険差益・交換差益など)に限られます。租税特別措置法上の特別償却などとの重複適用はできないため、適用する圧縮記帳の類型を事前に確認することが重要です 。また、少額減価償却資産の特例には年間合計300万円の損金算入上限があるため、同じ事業年度に他の資産にも特例を適用している場合は合計額が上限を超えないかを確認してください。

なお、本特例の適用期限は2026年3月31日までとされているため、最新の税制改正情報もご確認ください。

9-4.補助金の受取年度と固定資産の取得年度がずれた場合はどうすればよいですか?

補助金の受取年度と固定資産の取得年度がずれた場合、「特別勘定(圧縮特別勘定)」を設定することで圧縮記帳の適用が可能です。

補助金の交付決定から実際の入金、設備の発注から納品までには時間がかかるため、受取年度と取得年度が異なる事業年度にまたがるケースは実務上よく発生します。

法人税法第43条では、補助金の返還不要が事業年度末までに確定していない場合、または補助金を受け取った事業年度末までに固定資産の取得が完了していない場合に、補助金相当額を「圧縮特別勘定」として経理処理し、翌事業年度末までに固定資産を取得した時点で圧縮記帳を行う方法が認められています。

特別勘定を設定した場合も、法人税の申告書に所定の明細書を添付する必要があります。補助金の交付決定通知書を受け取った段階で、設備の納品スケジュールと事業年度末の時期を照らし合わせ、特別勘定の設定が必要かどうかを早めに判断しておくことが重要です。

10.まとめ

圧縮記帳は、補助金を受給して固定資産を取得した際に、取得年度の税負担を将来に先送りできる制度です。免税ではなく「課税の繰り延べ」であるため、耐用年数全体の法人税総額は変わりませんが、取得年度の資金流出を抑え、補助金を設備投資に有効活用できる点に大きなメリットがあります。

圧縮記帳は自社の状況によって最適な判断が異なるため注意が必要です。本記事で全体像を把握したうえで、具体的な適用の可否や他の特例との併用については税理士に早めに相談することをおすすめします。