「仮払金の精算が遅れて、月次決算がなかなか締まらない」

一度はこうした悩みを抱えたことがある経理担当の方もいるのではないでしょうか。

仮払金の精算フローを正しく整備すれば、精算の遅延や領収書の紛失といったトラブルを未然に防ぎ、月次決算の早期化につなげられます。

本記事では、仮払金の精算フローを「申請→承認→支給→精算→消し込み」の8ステップに分解し、各ステップで経理担当者が確認すべきポイントを具体的に解説します。あわせて、仕訳パターンや領収書紛失時の対処法、精算期限の目安、法人カードの活用といった実務に役立つ情報も網羅しているので、ぜひ最後までご覧ください。

1.仮払金とは

仮払金とは、内容が不明な状態の支払金額を指す勘定科目です。たとえば、出張や現場作業などで発生する経費について、金額や用途が確定する前に、会社が従業員へ概算で先渡しした際等に使用します。

会計上は「仮払金」という勘定科目で一時的に処理し、実際の経費が確定した段階で正式な勘定科目へ振り替えます。仮払金は「一時的な仮の勘定科目」であるため、精算処理を行わないまま放置すると、帳簿上の残高が膨らみます。残高が多額のまま決算を迎えた場合、税務調査で使途不明金として指摘されるリスクや、金融機関から資金管理の問題とみなされ融資審査に影響するリスクもあるため注意が必要です。

こうした問題を防ぐには、仮払金の精算フローを「申請」から「精算・振替」まで明確に定め、社内で統一した運用を行う必要があります。

2.仮払金の清算フロー|申請から精算完了まで

本章では、仮払金の精算フローを8つのステップに分け、各ステップの具体的な進め方を解説していきます。

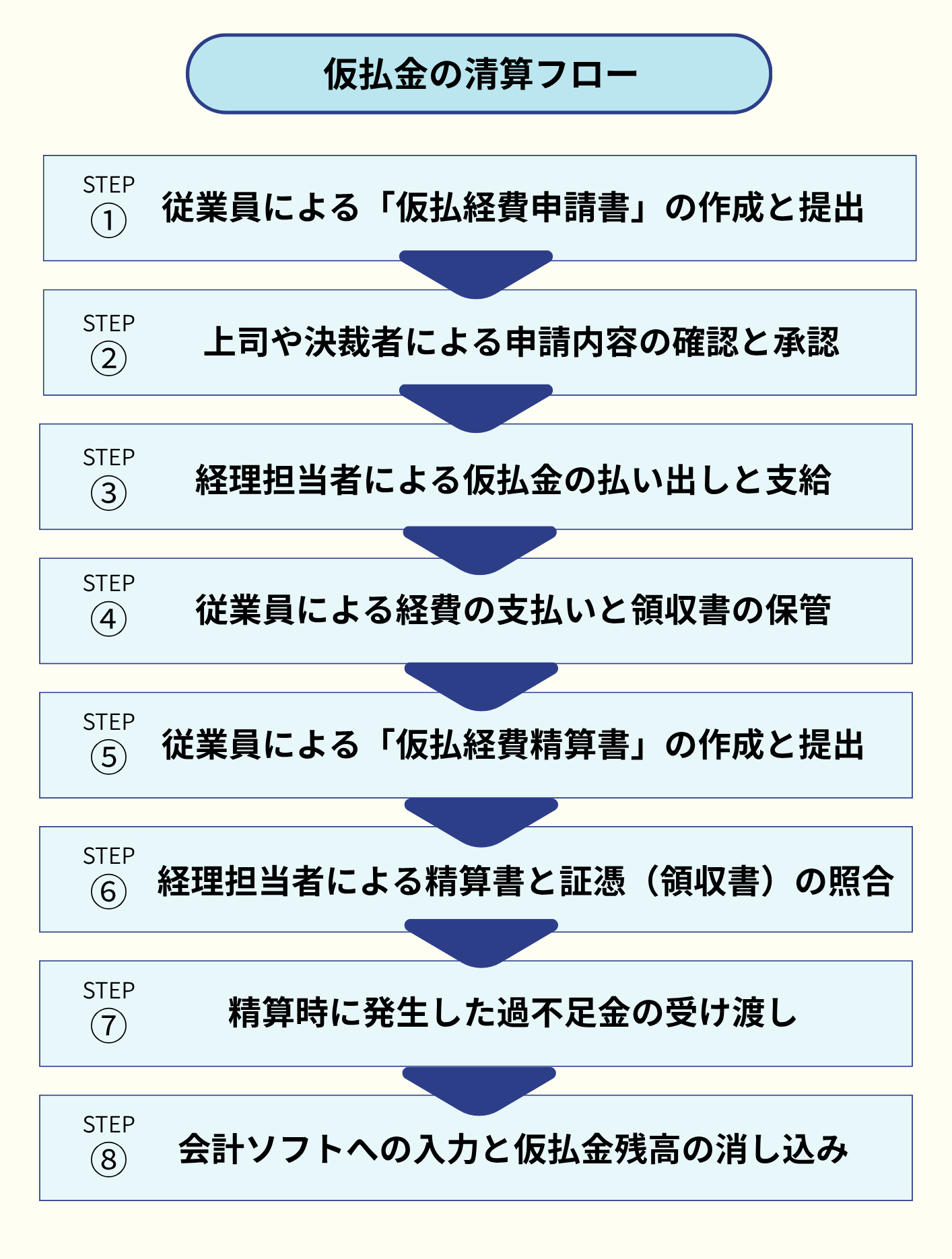

2-1.STEP1.従業員による「仮払経費申請書」の作成と提出

最初に行うべきことは、経費を必要とする従業員に「仮払経費申請書」を作成・提出してもらうことです。

仮払経費申請書とは、従業員がこれから発生する経費の概算額と使用目的をまとめて申請するための書類です。申請の前に、移動ルートや必要資材をもとに費用を概算計算しておくと、申請書の記載がスムーズになります。申請書をフローに組み込むことで、「いつ・誰が・何の目的で・いくら必要なのか」を事前に記録でき、後工程の承認や精算作業がスムーズになります。

具体的には、申請書に以下の項目を記載してもらいます。

- 申請日と申請者の氏名・所属部署

- 仮払金の使用目的(例:○○現場への出張旅費、△△資材の購入費)

- 必要な金額の内訳と合計額(交通費・宿泊費・消耗品費など項目別に見積もる)

- 仮払金の希望支給日

- 精算書の提出予定日(例:出張完了後〇営業日以内)

たとえば、建設現場への出張であれば、交通費・宿泊費・日当・資材購入費などをそれぞれ見積もり、合計金額を算出したうえで提出します。記載内容が不十分だと、後の承認や精算で手戻りが発生するため、記載漏れがないよう経理担当者から事前にフォーマットを配布しておくとよいでしょう。

2-2.STEP2.上司や決裁者による申請内容の確認と承認

申請書が提出されたら、上司や決裁者に申請内容を確認・承認してもらうよう回付してください。経理担当者は、承認済みの申請書が戻ってきた段階で内容を再度精査します。

承認ステップを設ける理由は、仮払金の「金額の妥当性」と「使用目的の正当性」を第三者の目でチェックするためです。

承認時に確認すべきポイントは、主に3つあります。

- 金額の妥当性:申請された金額が実態に照らして妥当か、過去の出張費実績や社内規程の上限額と比較して判断する

- 使用目的の正当性:使用目的が業務上必要な支出であるか、私的な支出が紛れ込んでいないかを確認する

- 記載内容の不備:申請書に日付の記載漏れや内訳の不一致がないかをチェックする

確認の結果、問題がなければ承認印(またはサイン)を押して経理担当者へ回付します。内容に不備がある場合、申請者へ差し戻して修正を求めます。経理担当者は、回付された承認済み申請書をもとに内容を再度精査し、問題がなければ次の支給ステップへ進めます。

2-3.STEP3.経理担当者による仮払金の払い出しと支給

承認済みの仮払経費申請書を受け取ったら、経理担当者は仮払金の払い出しと従業員への支給を行います。

仮払金の支給方法には、大きく分けて「現金での手渡し」と「銀行口座への振込」の2つがあります。

現金手渡しの場合、金額の数え間違いを防ぐために必ず複数人で確認し、従業員から受領書(受領サイン)を受け取ることが大切です。振込の場合、振込記録が自動的に残るため、証跡管理の面では現金よりも手間が少なくなります。

支給が完了したら、申請書・受領書を一式まとめて保管し、後工程の精算に備えます。

2-4.STEP4.従業員による経費の支払いと領収書の保管

仮払金を支給する際に、従業員へ「支出のつど必ず領収書(レシート)を受け取り、保管すること」を周知してください。領収書は経費の支出事実を証明する「証憑(しょうひょう)」であり、原則として領収書なしでは経費として認められません。

従業員に対しては、以下のルールを事前に周知しておきましょう。

- 支払いのつど、必ず領収書またはレシートを受け取る

- 領収書に「日付・金額・支払先の名称・但し書き(購入内容)」が記載されているか確認する

- 受け取った領収書は紛失しないよう、専用の封筒やファイルにまとめて保管する

- カード払いでも領収書を必ずもらう(利用明細のみでは証憑として不十分な場合がある)

2-5.STEP5.従業員による「仮払経費精算書」の作成と提出

出張や業務が完了したら、従業員に「仮払経費精算書」を速やかに作成させ、領収書とあわせて提出するよう促します。仮払経費精算書とは、仮払金として受け取った金額に対して、実際にいくら使ったのかを報告するための書類です。申請時の「仮払経費申請書」が”見込み”であるのに対し、精算書は”実績”を報告する書類です。

精算書に記載すべき項目は、主に次のとおりです。

- 精算日と精算者の氏名・所属部署

- 仮払金として受領した金額

- 実際に使用した金額の内訳(支払日・支払先・費目・金額を支出ごとに記載)

- 仮払金の受領額と使用額の差額(受領額が多い場合は返金、不足した場合は追加支給を申請)

- 添付する領収書の枚数

提出時は、領収書を精算書の記載内容と1対1で対応するよう順番に整理しておくと、のちの経理確認をスムーズに進められます。

2-6.STEP6.経理担当者による精算書と証憑(領収書)の照合

従業員から仮払経費精算書と領収書を受け取ったら、経理担当者は精算書の記載内容と領収書を突き合わせて照合を行います。これは、不正支出や計上ミスを防ぐ重要な工程です。

照合時にチェックすべき項目は、以下の5点です。

- 領収書の枚数が精算書の記載件数と一致しているか

- 領収書に記載された日付・金額・支払先が、精算書の内訳と合っているか

- 支出の内容が当初の申請目的(仮払経費申請書の記載内容)と整合しているか

- 領収書の宛名や但し書きに不備がないか(宛名が「上様」になっていないかなど)

- 領収書がインボイス(適格請求書)の要件を満たしているか

不備が見つかった場合は精算を保留にし、従業員へ差し戻して修正・再提出を依頼します。

2-7.STEP7.精算時に発生した過不足金の受け渡し

照合が完了したら、仮払金の受領額と実際の使用額に差額がないか確認し、過不足金の受け渡しを行ってください。差額には「余りが出るケース」と「足りなくなるケース」の2パターンがあり、それぞれ処理が異なります。

■仮払金に余りが出た場合(受領額 > 使用額)

従業員が余剰分を会社へ返金します。現金手渡しまたは会社指定口座への振込で行い、現金の場合は受領書を発行して記録を残します。

■仮払金が不足した場合(受領額 < 使用額)

従業員が立て替えた差額分を、会社が追加で支給します。追加支給も、現金手渡しまたは振込で行い、支給の記録を残します。追加支給も、現金手渡しまたは振込で行い、支給の記録を残します。

過不足金の受け渡しが完了したら、従業員・経理担当者の双方で精算完了を確認し、精算書に完了日を記入します。

2-8.STEP8.会計ソフトへの入力と仮払金残高の消し込み

過不足金の受け渡しが完了したら、会計ソフトへ精算内容を入力し、帳簿上の仮払金残高を消し込みます。

消し込みとは、STEP3で計上した「仮払金」の残高を、実際に発生した経費の勘定科目(旅費交通費・消耗品費など)へ振り替える処理のことです。消し込みが完了すると、帳簿上の仮払金残高はゼロになり、正式な経費として計上されます。

消し込みが完了した仮払金は、管理台帳のステータスを「精算済み」に更新します。

3.仮払金の取引における仕訳のパターン

仮払金の精算フローを理解していても、仕訳の切り方を間違えると帳簿上の残高がずれてしまい、月次決算の修正に余計な時間がかかってしまいます。仮払金の仕訳パターンをあらかじめ把握しておけば、取引が発生するたびに迷うことなく正確に記帳でき、決算業務の効率化にもつながります。

ここからは、仮払金の取引で発生する代表的な仕訳パターンを4つに分けて、具体的な金額を使いながら解説していきます。

3-1.従業員へ現金を支給した際の仕訳例

仮払金の仕訳は、従業員へ現金を支給した時点で最初の記帳が発生します。金額・用途がまだ確定していないため、正式な費用科目ではなく「仮払金」として一時的に資産計上します。

たとえば、従業員Aに出張旅費の概算として50,000円を現金で支給した場合の仕訳は次のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮払金 | 50,000円 | 現金 | 50,000円 |

支給方法が銀行振込の場合は、貸方の「現金」を「普通預金」に置き換えます。いずれの場合も、仮払金は貸借対照表の流動資産に計上されるため、精算が完了するまでは資産として帳簿に残り続ける点を覚えておきましょう。

3-2.経費精算が完了した際の振替仕訳例

従業員から仮払経費精算書と領収書を受け取り、照合が完了したら、仮払金を正式な経費の勘定科目へ振り替えます。

たとえば、50,000円の仮払金を支給した従業員Aが、出張で旅費交通費35,000円・接待交際費15,000円を使い、仮払金をちょうど使い切った場合の仕訳は次のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 35,000円 | 仮払金 | 50,000円 |

| 接待交際費 | 15,000円 |

余剰が出た場合は貸方に「現金」(返金分)を追加し、不足が発生した場合は借方に「現金」(追加支給分)を追加します。いずれの場合も、振替後の仮払金残高はゼロになります。

3-3.余剰金が発生した際の「戻し入れ」の仕訳

仮払金の実際の使用額が支給額を下回った場合、余剰分を従業員から返金してもらい、帳簿に反映します。

たとえば、50,000円の仮払金を支給した従業員Aの実際の支出が旅費交通費32,000円のみで、残りの18,000円を現金で返金した場合の仕訳は次のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 32,000円 | 仮払金 | 50,000円 |

| 現金 | 18,000円 |

借方の「現金18,000円」が返金された余剰金にあたり、貸方の仮払金50,000円を全額取り崩すことで残高がゼロになります。

3-4.不足分が発生した際の「追加支給」の仕訳

仮払金として支給した金額よりも実際の使用額が多かった場合、従業員が自己負担で立て替えた差額分を会社が追加で支給します。

たとえば、50,000円の仮払金を支給した従業員Aの実際の支出が旅費交通費40,000円・消耗品費18,000円の合計58,000円だった場合、不足分の8,000円を現金で追加支給したときの仕訳は次のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 40,000円 | 仮払金 | 50,000円 |

| 消耗品費 | 18,000円 | 現金 | 8,000円 |

追加支給分についても支出の記録を残し、精算書に不足額と追加支給日を明記しておくことで、後から取引内容を追跡しやすくなります。

4.スムーズな仮払金の精算フロー作るための方法

仮払金の精算フローは、現場の従業員が無理なく運用できる仕組みまで落とし込んではじめて、精算の遅延や書類の不備を減らせます。運用の仕組みが整えば、経理担当者が毎月催促に追われる負担も軽減され、月次決算の早期化にもつなげられるでしょう。

ここからは、仮払金の精算フローをスムーズに回すために実務で取り入れたい5つの方法を紹介します。

4-1.領収書の紛失や不備が発生した場合の対応ルールを事前に定めておく

仮払金の精算でトラブルになりやすいのが、領収書の紛失や記載不備です。建設現場や外回りでは領収書をなくしてしまうケースも少なくないため、対応ルールを事前に定めておきましょう。

領収書を紛失した場合、まず支払先へ再発行を依頼します。ただし、再発行に法的義務はなく応じてもらえない場合もあるため、「依頼できる場合は必ず依頼する」というルールにとどめておくのが現実的です。

再発行が難しい場合、支払者本人が「出金伝票(支払証明書)」を作成します。支払日・支払先・金額・支払内容を記載し、上長の承認印をもらうことで、社内の証跡として機能します。ただし、出金伝票は自社作成書類であるため、税務調査では領収書より証拠力が劣る場合があります。

また、インボイス制度における仕入税額控除の対象にもなりません。こうした事情を踏まえ、「再発行を最優先とし、再発行不可の場合のみ出金伝票で対応する」というルールを社内規程に明記しておくことが重要です。

4-2.精算期限を明確に設定し、未精算の仮払金を防止する

仮払金の精算が遅れる原因の多くは、精算期限があいまいなまま運用されていることにあります。「なるべく早く」という口頭の呼びかけだけでは、忙しい現場の従業員にとって優先度が下がりやすく、結果として数ヶ月間放置されるケースも少なくありません。

精算期限の目安としては、「業務完了後1週間以内」や「支出が発生した月の月末まで」を採用している企業が多く見られます。自社の業務サイクルに合わせ、現場が無理なく守れる期限を設定しましょう。

なお、未精算の仮払金が長期間残ると、税務調査で役員・社員への給与や貸付金とみなされ、追徴課税を受けるリスクもあります 。期限を社内規程に明記することは、こうした税務リスクの回避にもつながります。

未精算を防ぐ仕組みとしては、以下の2点が効果的です。

- 月末に管理台帳を確認し、未精算の従業員へリマインドを送る

- 未精算の仮払金がある従業員には、新たな仮払金を支給しない

4-3.決算期をまたぐ仮払金は期末までに早期処理する

仮払金の精算で特に注意が必要なのが、決算期をまたぐケースです。

決算日時点で仮払金が帳簿に残っていると、貸借対照表の流動資産に「仮払金」が計上されたまま決算書が作成されてしまいます。未精算の仮払金が多い決算書は、税務調査で使途の説明を求められることがあり、説明できない場合は役員・従業員への給与として認定されるリスクがあるため注意が必要です。

また、金融機関の融資審査においても、管理体制の不備と判断され審査に影響する場合があります。期末までに精算が間に合わない場合でも、使途が判明しているものについては正式な費用科目へ振り替えて決算を組むことが望ましいといえます。

こうしたリスクを避けるために、決算月の1〜2ヶ月前から未精算の仮払金を洗い出し、各部署へ「決算に向けた精算期限」を早めに通知して、計画的に消し込みを進めましょう。

4-4.法人カードを導入して仮払金の発生自体を減らす

仮払金の精算フローを改善する方法として、法人カード(コーポレートカード)の導入も有効な選択肢です。従業員に法人カードを支給すれば、出張費や資材購入費をカードで決済できるため、現金の仮払いを大幅に削減できます。

法人カードを導入する主なメリットは3つあります。

1.紛失・盗難リスクの軽減:現金の受け渡しがなくなるため、紛失や盗難のリスクを軽減できる

2.利用履歴の自動記録:カードの利用明細がデータとして自動的に記録されるため、「いつ・どこで・いくら使ったか」の履歴を確認しやすくなる

3.事務負担の削減:仮払金の申請・精算という往復の手続きが減り、従業員と経理担当者の双方の負担が軽くなる

ただし、法人カードを導入しても領収書の保管が不要になるわけではありません。インボイス制度上、仕入税額控除を受けるには店舗が発行したレシートや領収書(適格請求書)の保管が必要なケースがあります。

カード利用時にも領収書を受け取り、利用明細と突き合わせて保管するルールを維持しましょう。

4-5.経費精算システムを導入して承認フローを自動化する

仮払金の精算フローをさらに効率化したい場合、経費精算システムの導入がおすすめです。

申請・承認・精算・仕訳といった一連の業務をクラウド上で一元管理できるツールで、従業員はスマートフォンから申請書を作成・提出でき、上司もオンラインで承認を完了できます。リマインド通知や社内規程違反の自動検知機能を備えたシステムもあり、未精算の防止やルール違反のチェックを仕組みとして実現できます。

会計ソフトとの連携機能を持つシステムを選べば、精算データをそのまま仕訳として取り込めるため、手入力の工程も省略可能です。また、電子帳簿保存法の要件(電子取引データの保存など)に対応したシステムを選ぶことで、法令対応の負担も一括して解消できます。

導入にはコストがかかりますが、従業員数が増えるほど工数削減効果は大きくなるため、将来の業務効率を見据えて検討する価値があるといえるでしょう。

5.仮払金の精算に関するよくある質問

5-1. Q.余った仮払金を別の経費に流用してもいい?

たとえ少額であっても、仮払金の目的外流用はおすすめできません。

仮払金は申請時に記載した目的のために支給されたお金であり、目的外の使用は社内規程違反にあたるうえ、税務上も正当な経費として認められないリスクがあります。

余った仮払金は必ず会社へ返金し、別の経費が発生した場合は新規の仮払申請または実費精算で対応するルールを徹底しましょう。

5-2. Q.未精算のまま放置するとどんなリスクがある?

仮払金を未精算のまま放置すると、主に3つのリスクが発生します。

- 税務上のリスク:長期間精算されない仮払金は、税務調査で使途不明金とみなされ、役員・従業員への給与として課税認定されるリスクがあります。悪質と判断された場合は、使途秘匿金として支出額の40%が追加課税される可能性もあります。

- 融資・信用へのリスク:決算書に多額の仮払金が計上されていると、金融機関から管理体制に問題があると判断され、融資審査に悪影響を及ぼす場合があります。

- 社内不正のリスク:精算管理が行き届いていない状態は、仮払金の私的流用や架空経費の温床になりやすくなります。

いずれも会社の信用や財務に影響を与えるため、未精算の仮払金は月次で洗い出し、速やかに精算を完了させることが大切です。

5-3. Q.精算書のテンプレートに最低限必要な項目は?

仮払経費精算書のテンプレートには、最低限以下の項目を設けておきましょう。

- 基本情報:申請日、仮払金の受領日、部署名、氏名、承認印欄

- 金額の内訳:仮払受領額、実際の使用総額、差し引き金額(返金額または不足額)

- 支出の詳細:支払日、支払先、費目、内容(理由・目的)

- 添付資料:領収書・証憑の貼り付け欄、添付枚数の記入欄

上記の項目が網羅されていれば、照合作業をスムーズに進められるだけでなく、税務調査時にも支出の根拠を示す資料としても機能します。

6.まとめ

仮払金の精算を正確かつ遅延なく進めるためには、一連の流れを社内ルールとして明文化し、全従業員に周知する必要があります。

あわせて、精算期限の設定や未精算時のリマインド、領収書紛失時の対応ルールといった運用面の仕組みも整備しておくと、現場からの反発を最小限に抑えながらルールを定着させやすくなります。法人カードの導入や経費精算システムの活用によって仮払金の発生自体を減らすことも、長期的な業務効率化の観点では有効な手段です。

まずは本記事で紹介した精算フローと自社の現状を照らし合わせ、改善できるポイントから取り組んでみてください。