「税金を払い過ぎていた! 手続きすれば戻ってくるはずだ」

この記事を読んでいる方の中には、払い過ぎていた税金に気付き、更正の請求を検討している方も多いかもしれません。

本来、税金は正しく申告することが必要です。もしミスや勘違いにより確定申告の期限後に過大に納税していたことに気付いた場合、更正の請求をすることで、正しい税金に修正し、払い過ぎた税金の還付を受けることができます。

ただし、更正の請求は、税務署からその内容が事実であるか否かを疑われる可能性が高く、税務調査の対象となる可能性があります。そのため、慎重に検討することが必要です。

本記事では、更正の請求を行う場合の注意点とともに、申請の手順について解説します。

目次

1.更正の請求をすると、税務調査の対象になるのは本当か?

更正の請求により、税務調査の対象になる可能性が高くなることは否定できません。

更正の請求をした場合、税務署は、通常の確定申告よりもより詳細に申告内容をチェックします。その結果、過去の確定申告で見落とされていた誤りや不正が発覚することで税務調査のきっかけになることがあります。

また、更正の請求による還付金の額が大きい場合や数年間税務調査が行われていない法人も税務調査の対象となる可能性が高くなるので注意が必要です。

税務調査が入る可能性を考えて、更正の請求をするか否かを慎重に判断する必要があるといえるでしょう。

2.更正の請求とは?

更正の請求とは、確定申告の申告期限後、本来納めるべき税金よりも多く納税していたり、還付された税金が少なかったことに気付いた場合に、正しい税額に修正し、税金を還付してもらうための手続きです。

税務署に更正の請求の手続きを行い、認められると払い過ぎた税金の還付金を受け取ることができます。

更正の請求ができるケースは、以下のどれかに該当する場合です。

還付金が発生しない場合は、更正の請求はできません。

- 納付すべき税額が過大であるとき

- 翌期へ繰り越す欠損金額が過少であるとき、又は翌期に繰り越す欠損金額を記載しなかったとき

- 還付金額が過少であるとき、又は還付金額を記載しなかったとき

※上記は、法人税の場合

税目により、条件が異なります。

出典:C1-12、H1-2 法人税及び地方法人税の確定申告に係る税額等についての更正の請求|国税庁HP

なお、更正の請求を行わないことによる罰則はありません。

2-1.更正の請求と修正申告の違い

すでに申告した納税額を修正する方法として、更正の請求のほかに修正申告があります。

更正の請求と修正申告の違いをまとめました。

| 更正の請求 | 修正申告 | |

| 目的 | 申告の間違いにより、払い過ぎた税金の修正・還付 | 申告の間違いにより、少なく申告していた税金の修正 |

| 期限 | 原則5年以内 | 期限なし |

| 税額の確定 | 申請後、税務署長に認められることが必要 | 納税者自らが税額を修正して申告する |

| 証明書類等 | 納税者が更正の請求内容を証明する書類を揃えたり、説明をする必要がある | 基本的に、証明書類等は不要 |

| 注意点 | 更正の請求以外の申告内容にも調査が及ぶ可能性がある | 追徴課税が発生する |

更正の請求と修正申告は、どちらも誤った確定申告により納めた税金を修正する目的で行います。

しかし、更正の請求は税額が実際より多かった場合に正しい額へ訂正することであるのに対し、修正申告は税額が実際より少なかった場合に正しい額へ修正すること、という点に大きな違いがあります。

3.更正の請求を検討したいケース

これまで説明した通り、更正の請求は必ずしも行う必要はありません。

以下のようなケースは、税務調査の対象になる可能性を鑑みた上で、自社にとっての必要性を踏まえ、更正の請求を行うかを検討しましょう。

- 更正の請求の期限が間近である

- 更正の請求を裏付ける証拠書類が整っている

- 単純なミスが原因

3-1.更正の請求の期限が間近である

更正の請求の期限を間近に控えている人は、期限前に「更正の請求をするか、否か」を再度検討することをおすすめします。

期限を過ぎると更正の請求ができなくなります。「本当に更正の請求をしなくていいのか」という最終的な判断をしましょう。

更正の請求の期限については、「4.更正の請求ができる期間」をご確認ください。

3-2.更正の請求を裏付ける証拠書類が整っている

更正の請求を裏付ける証拠書類がそろっていると、更正の請求の申請がしやすくなります。

更正の請求の難しさのひとつに、納税者がその事実を裏付ける書類の提示や説明をしなければいけないことがあります。すでに証拠書類がそろっている場合は、更正の請求をすることを視野に入れましょう。

3-3.単純なミスが原因

単純なミスが原因の場合、更正の請求の証明をしやすくなります。

更正の請求の難しさのひとつに、更正すべき理由を証明しなければならないという点があります。その事実が経費の計上漏れや税額控除が抜けてしまったなど、単純で証明しやすいミスが原因の場合は、更正の申告を検討しましょう。

4.更正の請求ができる期間

更正の請求は、基本的に法定申告期限から5年以内です。

この期間を過ぎてしまうと更正の請求ができなくなり、還付金を受け取ることができません。

なお、後発的理由よる更正の請求の期限は、理由が生じた翌日から2ヶ月以内となります。

5.更正の請求の流れ

更正の請求は、以下の手順で手続きをします。

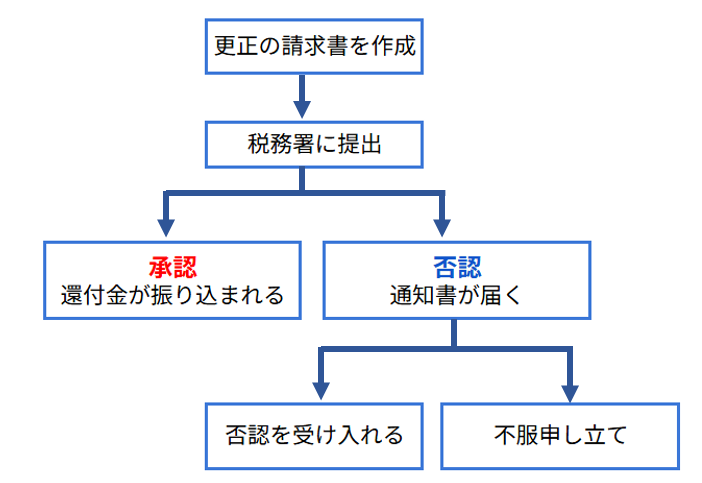

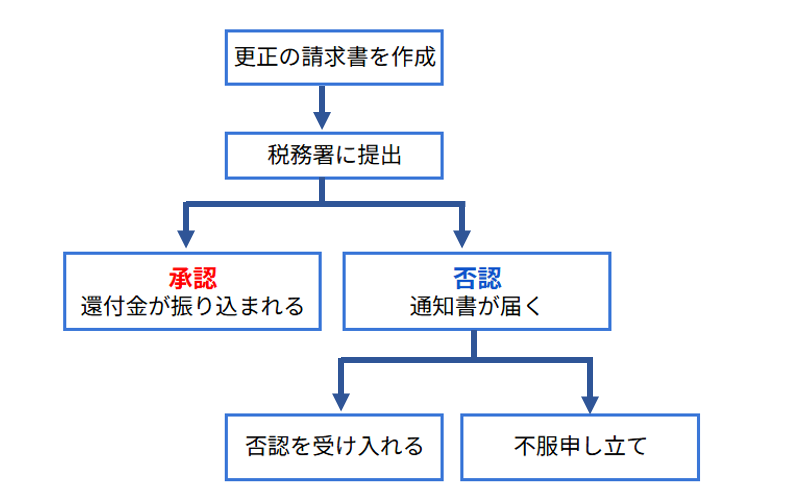

5-1.更正の請求書の作成

まずは、提出するための更正の請求書を作成します。申請には、以下の書類が必要です。

| ・更正の請求書 ・更正の請求を証明する添付書類 |

更正の請求書は、国税庁ホームページからダウンロード、もしくはe-taxで作成します。

なお、税目や更正をする年度により更正の請求書の用紙が異なるので、注意しましょう。

更正の請求書 作成のポイント

「更正の請求をする理由、請求をするに至った事情の詳細等」の欄は、更正の請求をすることになった理由をできるだけ具体的に記入しましょう。

欄内で説明しきれない場合は別紙に記入し、添付してもかまいません。

証明書類を用意する

更正の請求書には、申告した税金が過大だったことを証明する書類を添付することが必要です。

更正の請求では、申告をする納税者側にその事実を証明する義務があります。そのため、帳簿類の写しや領収書など、事実関係が明らかになる書類を添付して提出しなければなりません。

不足している場合は、税務署から追加の資料の提示を求められます。事実を証明しきれない場合は、否認される可能性が高くなります。

5-2.更正の請求書を税務署に提出

更正の請求書は、確定申告を行った税務署に提出します。

税務署に提出する方法は、次の3つです。

|

5-3.更正の請求の結果2つのパターン

更正の請求の結果の通知は、承認された場合と否認された場合で異なります。

パターン①:更正の請求が承認された場合

更正の請求が税務署で認められると、指定された銀行口座に還付金が振り込まれます。

パターン②:更正の請求が否認された場合

更正の請求が否認されると、税務署から「更正の請求に対してその請求をすべき理由がない旨の通知書」が届きます。

通知書には、請求が否認された理由のほか、不服申し立ての方法についての案内が記載されています。

5-4.更正の請求の結果に納得できない場合は、不服申し立て

更正の請求が否認され、その決定に納得できない場合は、不服申し立てを行います。

通知を受けた日の翌日から起算して3ヶ月以内に税務署長に対し「再調査の請求」もしくは、国税不服審判所長に対し「審査請求」を行ないます。

なお、再調査の請求を行ない、その結果に納得ができなかった場合は、1ヶ月以内に審査請求をすることが可能です。

さらに、審査請求に納得できなかった場合は、裁判所に処分の取消しの訴え(取消訴訟)を起こします。

6.更正の請求をする場合の注意点

更正の請求をする場合は、以下の点に注意しましょう。

- 税務調査の可能性を踏まえて申請を判断する

- 更正の請求は正確に行う

- 必要な書類を確実にそろえる

- 更正の請求書は、その理由を明確に記載する

- 税理士に相談する

6-1.税務調査の可能性を踏まえて申請を判断する

更正の請求の申請がきっかけで、税務調査になる可能性があります。

税務調査が入る可能性とともに、自社にとって更正の請求を行う必要性を考えて、申請するか否かを判断することが必要です。

6-2.更正の請求は正確に行う

更正の請求は、通常の確定申告よりも詳細に厳しくチェックされると考えましょう。

更正の請求書を提出する際は、その内容をより慎重に確認することが大切です。

なお、虚偽の内容で更正の請求書を提出した場合は、罰則として1年以下の懲役または50万円以下の罰金が科される可能性があります。

6-3.必要な書類を確実にそろえる

更正の請求を申請する場合は、その内容を証明する書類を確実に添付しましょう。

更正の請求は、納税者側が更正の内容を立証することが必要です。添付した書類に不足があると、税務署から追加の書類の提出を求められたり、申請が否認されることにもなります。

6-4.更正の請求書は、その理由を明確に記載する

更正の請求書を作成する際、請求理由は否認をされないために非常に重要な部分です。

「更正の請求をする理由、請求をするに至った事情の詳細等」は、できるだけ詳しく具体的に記載しましょう。

書ききれない場合は、別紙を添付します。

6-5.税理士に相談する

税理士に相談することで申告のサポートのほか、更正の請求をすべきか否かなど、総合的なアドバイスを受けることができます。

更正の請求は、請求理由の証明をする難しさに加え、自社にとっての必要性や税務調査の可能性を考えなければならず、判断が難しいものです。税理士に相談することで、専門家の目線で適切なアドバイスを受けることができます。

また、更正の請求書の作成や証明書類の準備についても、客観的なプロのアドバイスによりスムーズな申請へつなげられます。

自社をよく知る顧問税理士であれば、非常に心強い味方になるでしょう。

7.更正の請求にお悩みの方は辻・本郷 税理士法人にご相談ください

これまで申し上げてきた通り、更正の請求には税務調査の可能性が伴うため、申請するか否かを慎重に検討することが必要です。

しかし、もし税務調査の対象となったとしても、スキのない確実な会計処理や税務処理を行っていれば、恐れることはありません。

辻・本郷 税理士法人は、国税庁OBが90名以上在籍しており、調査官の目線からアドバイスが可能です。

顧問税理士として辻・本郷 税理士法人にお任せいただければ、税務調査対策はもちろん、更正の請求に関するお悩みにもお客様に寄り添ったサポートをさせていただきます。

ぜひ、辻・本郷 税理士法人にご相談ください。

辻・本郷税理士法人 法人税務顧問サービス

8.まとめ

本記事では、更正の請求について解説しました。

更正の請求とは、確定申告の申告期限後、本来納めるべき税金よりも多く納税していたり、還付された税金が少なかったことに気付いた場合に、正しい税額に修正して税金を還付してもらうための手続きです。

更正の請求をすると税務調査につながる可能性があり、申請をするかどうかには慎重な判断が求められます。

もう一度、本記事の内容を振り返ってみましょう。

●更正の請求と修正申告の違い

同じ確定申告期限後に納税額の誤りにより発生する修正ですが、更正の請求と修正申告には以下のような違いがあります。

- 更正の請求=払った税額が実際より多かった場合に正しい額へ訂正する手続き。承認されると還付金が戻ってくる。

- 修正申告=払った税額が実際より少なかった場合に修正する手続き。追徴課税が発生する可能性が高い。

●更正の請求を検討したいのは、以下に該当するケースです。

更正の請求の期限が間近である

更正の請求を裏付ける証拠書類が整っている

単純なミスが原因

●更正の請求ができる期間

基本的に法定申告期限から5年以内

※後発的理由による更正の請求の期限は、理由が生じた翌日から2ヶ月以内

●更正の請求は、以下の流れで手続きをします。

●更正の請求をする場合の注意点

- 税務調査の可能性を踏まえて申請を判断する

- 更正の請求は正確に行う

- 必要な書類を確実にそろえる

- 更正の請求書は、その理由を明確に記載する

- 税理士に相談する

以上、更正の請求を検討している方のご参考になれば、幸いです。