企業価値の評価手法として、プロの投資家や経営企画担当者の間で広く使われている「DCF法(ディスカウント・キャッシュフロー法)」ですが、いざ自社などで使おうとすると「この方法が最適なのだろうか?」などと不安になる方も多いのではないでしょうか。

将来の予測や割引率の設定といった専門的な要素があるため、DCF法には独特さがあります。

この記事では、DCF法を実務で使う際に知っておきたいメリットとデメリットをわかりやすく解説します。さらに、他の企業価値評価手法との違いや、使い分けのポイントも紹介します。

読み終えたときには、「なぜDCF法を使うのか」「どんな場面で役に立つのか」が明確になり、実際の業務や学習に自信を持って活かせるようになります。

まずは基礎から、一緒に押さえていきましょう。

目次

1. 企業価値評価にDCF法を用いることにはメリットもデメリットもある

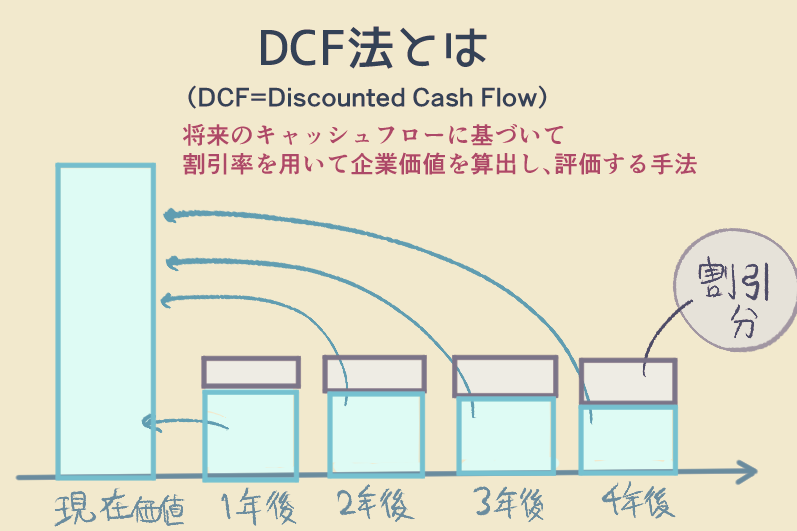

DCF法(ディスカウント・キャッシュフロー法)は、将来得られるキャッシュフローをもとに企業価値を算出する手法の一つです。

特にM&Aや投資判断、経営戦略の策定など、多くの場面で用いられています。

しかし、この手法には明確なメリットがある一方で、前提条件や使い方によっては大きなリスクや誤差を伴う可能性もあるため、正しく理解することが重要です。

この記事では、まず、DCF法を用いることのメリットから整理していきます。

2. DCF法を用いるメリット

DCF法が多くの企業に選ばれている理由は、その理論的正当性と、将来性を加味できるという柔軟性にあります。

単なる過去データの延長ではなく、将来の展望や事業戦略を織り込んだ企業価値を評価できる点は、他の手法にはない特徴です。

この章では、企業価値評価にDCF法を用いる主なメリットを具体的にご紹介します。

2-1. 今後の成長や相乗効果を事業計画に反映させて算出しやすい

DCF法の大きな強みの一つは、企業の未来を見据えた成長性や相乗効果といった要素を、数値として企業価値に反映できる点にあります。

これは、過去データの延長線上で価値を判断する他の手法とは大きく異なります。

事業計画がしっかりと構築されていれば、それに基づいて合理的で納得性の高い評価を導き出すことが可能です。DCF法は、未来志向の企業価値評価に特に真価を発揮する手法だと言えるでしょう。

2-1-1. 企業固有の条件などをある程度柔軟に算出できる

DCF法では、企業ごとの特徴を反映したオーダーメイドの評価が可能です。

将来フリー・キャッシュ・フローを用いて評価するため、業種特性、経営方針、事業戦略などの企業固有の事情を柔軟に織り込める構造になっています。

例えば、新規事業の立ち上げを控えた企業や、既存事業に比べて利益構造が大きく変わるフェーズにある企業では、単純な過去平均では価値を適切に評価できません。そうした場合でも、DCF法であれば成長戦略を組み込んだ精密な予測が可能です。

したがって、企業の将来性や構造変化を前提にした評価が求められる場面では、DCF法は有効な手段となります。

2-1-2. 計算が煩雑な分、事業計画が精密であれば納得感のある結果が出る

DCF法は、前提が明確であるため、事業計画の精度が高いほど説得力のある結果が得られます。

各種の前提(成長率・割引率など)を明示しながら計算するため、評価プロセスの透明性が高いのが特徴です。

実際に、精緻なシナリオ分析や複数の成長ケースを用いたDCF評価は、投資家や経営層からも納得感があると高く評価されやすい傾向にあります。

そのため、事業計画を作り込むことができる企業にとって、DCF法は非常に説得力ある評価手法になります。

2-1-3. 投資リスクを加味した割引率で評価できる

DCF法では、リスクに応じた割引率を使うことで、将来の不確実性を適切に織り込めます。

割引率には、企業の資金調達構造を反映する WACC(加重平均資本コスト) や、株主資本コストを推計する CAPM(資本資産価格モデル)が代表的に用いられます。

同一業界に属していても、成熟企業と新興企業では負債構成やβ値(市場感応度)が異なるため、求められるリスク・プレミアムも変動します。DCF法ではこうした差異を割引率に反映させることで、より妥当な企業価値を導き出せます。

したがって、リスク評価を組み込んだうえで価値算定を行える点がDCF法の大きな強みといえます。

2-2. 会計方法の違いによって企業価値が変わらないため、比較的企業の実態を表すことができる

DCF法は、キャッシュフローを基準に価値を算定するため、会計基準や簿記処理の差異に左右されにくく、企業の経済実態をより正確に捉えられます。

DCF法はキャッシュベースで、将来のキャッシュフローについても手元にある現金として割り引いて価値を評価するため、減価償却の方式や引当金の計上といった会計上の差異の影響を最小限に抑えられます。

例えば、IFRSと日本基準で会計処理が異なるような場合でも、キャッシュフローを基準とするDCF法なら大きな乖離を避けられます。

したがって、複数企業を横断的に比較したい場面などでも、DCF法は有効な評価アプローチとなります。

2-3. M&Aでの企業価値評価の場面に適している

DCF法は、買収対象企業の将来収益力を見極めるM&Aにおいて最も一般的な手法のひとつです。

M&Aの意思決定では、「将来いくら稼げるか」が重要であり、それを理論的に定量化できるのがDCF法だからです。

企業買収の際には、買収後の相乗効果をシナリオとして織り込むことが求められます。DCF法ならその前提を反映した精緻な価値試算が可能です。

よって、M&A戦略を立案・評価するうえで、DCF法は最も信頼性の高い手段として活用されています。

2-4. M&Aの他、収益性の減損や債権の評価、投資先の事業性評価などにも適している

DCF法はM&Aに限らず、さまざまな経済的意思決定の場面に活用できます。

将来フリー・キャッシュ・フローの見積もりに基づく手法であるため、将来価値に関わるすべての場面で応用が可能です。

固定資産の減損テスト、長期貸付金の評価、投資先の継続性判断などにも、DCF法が使われています。特に、事業が現在黒字か赤字かではなく「将来どうなるか」を見るような場面に適しています。

「将来キャッシュフローを割り引く」というシンプルな枠組みで、多用途に応用できる汎用的評価技術といえます。

3. DCF法を用いるデメリット

DCF法にはこのように多くのメリットがありますが、すべての場面で万能というわけではありません。

特に、将来の予測を前提とする以上、事業計画の信頼性や仮定の設定次第で結果が大きく変動するリスクが伴います。

また、制度的、実務的な観点から利用が難しいケースも少なくありません。

この章では、DCF法を使う際に注意すべき主なデメリットについて解説します。

3-1. 信頼に値する事業計画を立てないとDCF法の結果が信用されない可能性がある

DCF法は、企業の将来キャッシュフローを予測して企業価値を算出するという構造上、前提となる事業計画の質がそのまま評価結果の信頼性を左右します。

計算自体は数式に基づくものですが、その前提となる数値や仮定が不明確・非現実的である場合、評価結果そのものの説得力が著しく低下します。

DCF法を活用するには、評価対象企業が明確かつ整合性のある中長期の事業計画を持っていることが事実上の前提条件となるのです。

3-1-1. わずかな仮定の差で算定結果が大きく変わる可能性がある

DCF法には、設定する仮定がわずかに異なるだけで企業価値が大きく変わってしまうリスクがあります。

将来のキャッシュフロー、成長率、割引率など、複数の前提条件を元に計算するため、各数値の違いが乗算的に結果に影響するためです。

例えば、割引率をわずか1%変更するだけでも、企業価値の評価額が数十%以上変動するケースがあり得ます。

このように、DCF法は前提設定に過度に敏感であるため、仮定が曖昧な場合や主観が入りやすい場合には、評価結果の信頼性が疑われる可能性があります。

3-1-2. 将来価値の見積もりによって企業価値が大きく変動するため、客観性が低くなる可能性がある

DCF法は企業の将来を予測する形式であるため、どうしても主観が入りやすく、客観性に欠けるとみなされることがあります。

キャッシュフロー予測の前提に、経営者の意図や期待が大きく反映されることが多く、保守的な見積もりと楽観的な見積もりでは結果が著しく異なります。

例えば同じ企業でも、売上成長率を 5% と設定するか 8% と設定するかによって、DCF 評価額が数億円単位で変動することも珍しくありません。

そのため、DCF法の評価結果は、評価者のバイアスを排除する工夫や、第三者による検証が不可欠とされます。

3-2. 相続や清算の場面で利用することには適していない

DCF法は、相続税評価や企業清算といった「実在価値の把握」が目的の場面には適しません。

DCF法が重視するのは将来の収益性であり、現時点での保有資産の時価評価や清算価値を反映する手法ではないためです。

例えば、企業が赤字続きで将来展望も乏しい場合、DCF法では企業価値がゼロに近くなる一方で、土地・建物などの資産価値は依然として高く、DCF法により出された価値評価と保有資産の価値を比較して整合性が取れないことがあります。

このような評価の乖離があるため、相続や精算の場面では、DCF法よりも純資産法や財産評価基本通達に基づく評価が推奨されます。

3-3. 計算難易度が高く、会社内のみで計算するには手間がかかりすぎる

DCF法の計算には高度な財務知識とデータ処理が必要であり、社内リソースだけで正確な評価を行うことは容易ではありません。

将来フリー・キャッシュ・フローの見積もりやWACCの計算、複数シナリオの分析には、会計・財務・経済の複合的な知識が求められるうえ、使用するエクセルモデルも複雑になりがちです。

特に中小企業では、経営企画部門が存在しなかったり、外部の公認会計士やコンサルタントに依頼しなければ正確なDCF分析ができないことがあります。

結果として、コストや時間がかかりすぎて、DCF法が現実的な選択肢にならない企業も少なくありません。

4. DCF法とその他の企業価値算定方法との比較

DCF法は企業の将来キャッシュフローに着目する「インカム・アプローチ」に基づいた評価方法ですが、他にも企業価値を評価する方法には「マーケット・アプローチ」や「コスト・アプローチ」があります。

どの方法にも一長一短があり、企業の置かれている状況や評価の目的によって、適した手法は異なります。

この章では、代表的な他の評価手法とDCF法との違いを比較しながら、各手法の特徴と適用場面を解説します。

DCF法と他の企業価値算定方法の比較表

| 手法名 | アプローチ分類 | 特徴 | メリット | デメリット |

| DCF法 | インカム・アプローチ | 将来のキャッシュフローを割引率で現在価値に換算 | 企業の将来成長性や事業計画を反映できる。投資リスクも加味可能 | 前提条件(事業計画や割引率)次第で結果が大きく変動。計算が比較的煩雑 |

| マルチプル法(類似会社比較法) | マーケット・アプローチ | 類似企業の市場価値との比較により企業価値を算定 | 市場の相場感を反映しやすく、客観性が高い | 類似企業が存在しない場合や非上場企業には不向き。将来性は織り込めない |

| 時価純資産法 | コスト・アプローチ | 資産・負債を時価に評価して企業価値を算出 | 客観的かつ簡便。清算価値や相続などに向いている | 将来収益を反映できず、成長企業には不向き |

| 直接還元法 | インカム・アプローチ | 単年の純収益を割引率(還元利回り)で還元 | 不動産や一部事業評価において、手軽で即時性が高い | 対象期間が単年に限られ、将来の変化を織り込みにくい |

| DDM法 | インカム・アプローチ | 将来の配当金を割引率で現在価値に換算 | 配当を重視する投資家に適した分析手法 | 配当を出さない企業や配当政策が不安定な企業には適さない。DCF法より限定的 |

4-1. マルチプル法はおおむね相対的で客観的な評価になる

マルチプル法は、DCF法と比べて市場実勢を反映した相対評価ができる点が大きな特徴です。

実際に取引されている同業他社の株価倍率(PER や EV/EBITDA など)を参照し、評価対象企業に当てはめて企業価値を推計します。

例えば、同業他社の平均EBITDA倍率が8倍であり、評価対象企業のEBITDAが10億円なら、その企業価値はおおむね80億円と見積もられる、といった算定ができます。

マルチプル法は市場の動向を反映できるため、特に上場企業や業界平均が明確な場合には、DCF法よりも迅速かつ納得感のある評価を行いやすい方法です。

そのため、実務ではDCF法との併用によりクロスチェックとして実施されることもあります。

4-2. 時価純資産法では企業の将来性を加味できない

時価純資産法は、企業の将来性を反映しないという意味でDCF法とは対照的な評価方法です。

この手法は、貸借対照表に記載された資産と負債を時価で再評価して純資産を算出し、その差額を企業価値とするため、現在の財産的価値しか考慮しません。

例えば、技術力やブランド価値を持つスタートアップ企業でも、資産が少なければ純資産法においては、低い評価になってしまいます。

そのため、将来収益が見込まれる成長企業には不向きであり、むしろ清算時の評価や、収益性の低い企業の算定時に利用されることが多い手法です。

4-3. 直接還元法は計算に用いる純収益の対象期間が異なる

直接還元法では、DCF法と同じくキャッシュフローや収益を重視しますが、収益の評価期間が異なるという点で大きな違いがあります。

DCF法は将来複数年にわたるキャッシュフローを予測して現在価値に割り引きますが、直接還元法は1年分など一定期間の純収益に還元率を適用して企業価値を算出します。

直接還元法を用いた不動産投資では、1年間の純収益が1億円、還元利回りが5%であれば、企業または資産の価値は20億円と見積もられることとなります。

直接還元法はDCF法よりも計算が簡便で、安定した収益が見込まれる事業や不動産などに用いられる一方、将来変動が大きい事業には適していません。

4-4. DDM法では割引率の値が異なる

DDM法(配当割引モデル)はDCF法と同じくインカム・アプローチに属しますが、企業価値の割り出し方に根本的な違いがあります。

DCF法が企業全体のキャッシュフローを基に価値を評価するのに対し、DDM法は株主に対して実際に支払われる配当金だけをもとに評価します。割引率も、DCF法ではWACC(加重平均資本コスト)を用いる一方で、DDM法では株主資本コストが使われます。

安定的に配当を出している成熟企業では、1株あたりの年間配当が100円で株主資本コストが5%であれば、1株あたりの理論株価は2,000円となります。

DDM法は配当方針が明確な企業においては有効ですが、無配や成長重視の企業には適用が困難です。DCF法の方が、より包括的に企業の経済価値を把握できる手法と言えるでしょう。

5. バリュエーション業務のサポートが必要な方は辻・本郷FAS株式会社へご相談を

企業価値評価(バリュエーション)は、専門知識と実務経験の両方を必要とする複雑な業務です。

特にDCF法のように、将来の事業計画や資本コストの見積もりを前提とする手法では、前提条件の設定一つで結果が大きく変わるため、客観性と整合性を担保するには専門家の関与が不可欠です。

辻・本郷FAS株式会社では、M&A、事業承継、株価算定、減損判定、投資判断など、あらゆるシーンに対応した企業価値評価の支援を提供しています。

公認会計士をはじめとする士業による専門家チームが在籍しており、複数の評価手法を組み合わせた高度なバリュエーションにも対応可能です。

「DCF法で評価したいが前提の立て方に不安がある」「相手先に納得してもらえる根拠ある価値を提示したい」「事業計画から一貫してサポートしてほしい」といったご相談にも、実務経験に基づいたワンストップな対応が可能です。

企業の将来を左右する重要な判断において、価値評価の精度と信頼性は非常に大きな意味を持ちます。

バリュエーション業務にお困りの際は、ぜひ辻・本郷FAS株式会社までお気軽にご相談ください。

6. まとめ

企業価値評価の場面で多く用いられるDCF法には、将来の収益性を反映できるというメリットがある一方で、事業計画の信頼性や計算の複雑さといったデメリットもあります。

他の評価手法との比較を通じて、それぞれの特徴や適用シーンを正しく理解し、目的に応じて使い分けることが重要です。

以下に、この記事の要点を整理します。

記事の要点

DCF法の主なメリット

・成長性や相乗効果、投資リスクを評価に反映できる。

・会計方針の違いに左右されにくく、M&Aや投資判断などで実態に即した価値を示しやすい。

DCF法の主なデメリット

・前提となる事業計画の精度に評価結果が大きく依存するため、客観性を保つには注意が必要。

・清算や相続など、将来収益の見積もりが困難な場面では不向きな場合がある。

記事のポイント

・DCF法は将来のキャッシュフローを基に企業価値を評価するインカム・アプローチの代表的手法。

・マルチプル法や時価純資産法など、他の評価手法には簡便性や客観性といった別の利点もある。

・状況に応じて適切な手法を選び、必要に応じて専門家の支援を活用することが望ましい。

企業価値評価(バリュエーション)は単なる数値の算出ではなく、経営戦略や将来展望を映し出す重要なプロセスです。

DCF法をはじめとする各手法には、それぞれの強みと限界が存在します。状況に応じて最適なアプローチを選び、必要であれば信頼できる専門家と連携することが、より確かな意思決定につながります。

もし、バリュエーション業務に少しでも不安や課題を感じておられるなら、経験豊富なプロフェッショナルが在籍する辻・本郷FAS株式会社にぜひご相談ください。

未来を見据えた価値判断を、私たちが確かな根拠とともにご支援いたします。