「会社の現状はよくわかっている」

本当にそうでしょうか。

事業再生において現状分析は、その結果を左右するほど重要な意味を持ちます。

経営者が思う「現状を把握している」という状況は、過去の経験や個人の知識に基づく情報であることが多く、主観に偏っていることが少なくありません。

一方で事業再生で用いられる現状分析は、財務数値や市場動向などの事実に基づいたデータ用いた客観的かつ、体系的であることが求められます。

実現可能な計画を策定し、効果的な事業再生を実現するためには、適切な現状分析が欠かせないのです。

本記事では、事業再生を成功に導く現状分析について解説します。

目次

1.事業再生における現状分析とは?

事業再生における現状分析の位置づけと、そのステップについて解説しましょう。

1-1.現状分析は、事業再生の出発点

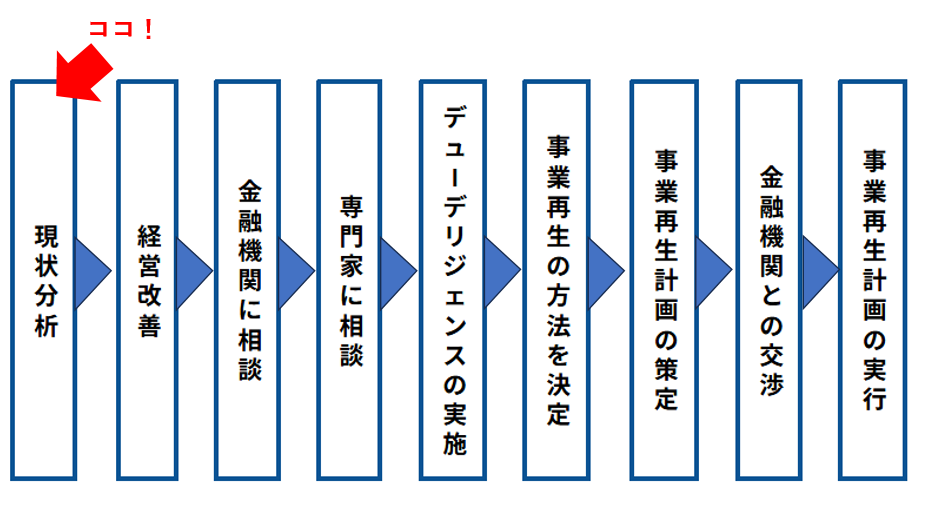

事業再生において、会社の状況を把握する現状分析は、その第一歩であり、成功を左右する非常に重要な手順です。

事業再生を検討するにあたり、第一歩として現状分析を行います。

現状分析は、内部要因、外部要因を含め、会社が置かれている状況を数値に基づき客観的かつ正確に把握し、根本的な問題点や課題の洗い出しを行うことで、実現可能な事業再生計画の策定のベースとなる情報です。

現状分析の結果を踏まえ、問題解決の施策や限られたリソースの効果的な配分を検討し、金融機関、取引先、保証会社などに対する交渉方針、従業員や株主に対する情報開示の方針を決定します。

特に事業再生局面では、現状分析が不十分、もしくは方向性を誤ると重要な問題を見落とし、成否に大きな影響を与えかねません。

一方で、事業再生には時間的な制約があるため、ポイントを絞り、効果的でスピーディに行うことが重要です。

1-2.事業再生の現状分析2つのステップ

事業再生における現状分析は、スピード感とポイントを絞った分析が求められるため、次の2つのステップで行います。

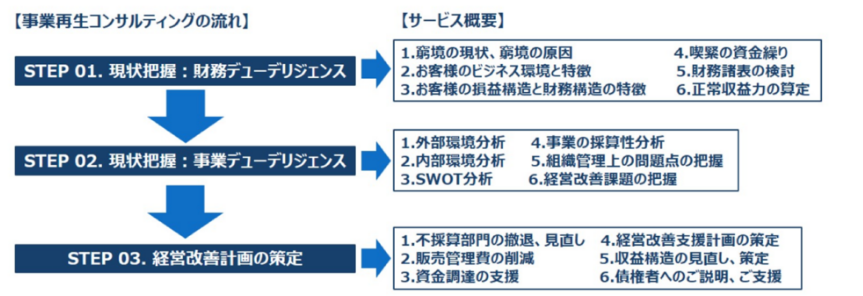

事業再生の現状分析では、基本分析として全体像を把握し、問題点を絞り(「2.事業再生の基本分析で押さえるべき3つのポイン」で解説)、必要に応じてポイントを絞って詳細な分析(「3.7つの視点から詳細分析」で解説)をします。

2.事業再生の基本分析で押さえるべき3つのポイント

事業再生を行う際の現状分析において、基本分析として最初に押さえるべきのポイントが次の3つです。

- 直近3カ月間の資金状況の見通し

- 採算事業と不採算事業の仕訳

- 改善の余地が大きい事業の洗い出し

会社に危機が迫っている状態で、現状分析に時間をかけるのが難しいものです。そこで、ポイントを絞り、問題点を把握します。

2-1.直近3カ月間の資金状況の見通し

事業再生における現状分析で、欠かせないのが詳細な資金繰り表の作成です。これにより、将来の現金の入出金の状況の管理・予測ができるほか、資金がショートする時期が明確になります。

資金繰り表とは、現在から一定期間先の現金の収入と支出を記録したもので、将来的な現金の入出金の管理・予測をすることができます。不動産や高額な設備などの資産があったとしても、現金がなければ資金ショートを起こし、事業に継続が難しくなります。そこで資金繰り表を作成することで、問題を事前に察知し、必要な手を打つことができます。

1か月単位で作成することが多い資金繰り表ですが、事業再生局面にある会社の場合、3カ月先の資金の動きを把握するために、週次の資金繰りを13週分(3か月)予測する13週資金繰り表を用います。

なお、観光業や小売業など季節変動が大きい業種の場合は、3年分の月次資金繰り表を作成し、長期間の資金の流れもつかむことが必要です。

2-2.採算事業と不採算事業の仕訳

事業再生における現状分析では、限られた資金・人材・時間などのリソースを合理的に分配するために、採算事業と不採算事業を明確にすることが必要です。

売上高が大きい事業は、収益が大きいと認識しがちです。しかし、詳細な分析を行ってみると、実は限界利益率や営業利益率が低いなどの事実が明らかになり収益性が低いということがあります。

見た目の数値の大きさに左右されない客観的な現状分析が必要です。

必要に応じて、細分化した1商品、1顧客、1案件、1店舗あたりの収益性も算出することで、採算事業の仕訳を見える化することにつながります。

2-3.改善の余地が大きい事業の洗い出し

現在は、不採算事業であっても、内部要因や外部要因を鑑みて、成長の可能性があり、改善の余地が大きい事業を洗い出します。

市場の成長性や顧客ニーズの変化、自社の技術やノウハウの優位性など、総合的に判断して、ポテンシャルを秘めている事業を顕在化します。

ただし、ポテンシャルがあっても改善の実現度が低い場合は慎重な検討が必要です。

3.7つの視点から詳細分析

必要に応じて、前章「2.事業再生の基本分析で押さえるべき3つのポイント」で確認された問題点について、より深く分析していきます。

ここでは7つの視点から、より詳細な現状分析の方法について解説します。

- 資金の流れ・資金繰りの現状分析

- 収益性と採算構造の現状分析

- 運転資金と資金効率の現状分析

- 顧客・市場動向の現状分析

- 業務オペレーションの現状分析

- 人と組織の健全性の現状分析

- 契約・法務・リスク管理の現状分析

3-1.資金の流れ・資金繰りの現状分析

事業再生において資金ショートを避けるためには、資金の流れとともに、具体的な資金繰りの現状を分析することが重要です。

資金の流れや資金繰りの現状分析には、次の方法が考えられます。

| 現状分析の方法 | 現状分析により把握できること |

| 財務諸表の分析 | これまでのおまかな資金の流れや資金繰り |

| 13週間資金繰り表の作成 | 資金ショートに注意が必要な時期の特定 |

| 金融機関への返済実績 | 自社の返済パターンや問題点の特定 |

事業再生では、これまでの資金繰りの実績のほか、現在の状況や将来の見通しを把握することは、資金をショートさせないためにも非常に重要です。

財務諸表の分析

財務諸表の貸借対照表(BS)、損益計算書(PL)を分析することで、これまでのおまかな資金の流れや資金繰りを把握することができます。

また、中小企業の場合は、キャッシュフロー計算書(CF)を作成していないケースも少なくありません。再生局面にある場合は、キャッシュフロー計算書(CF)を作成することをおすすめします。

- 貸借対照表(BS):決算期の財務状況(預貯金残高、入金予定、未払金、借入金など)

- 損益計算書(PL):一定期間の企業の利益(売上高、売上原価、営業利益など)

- キャッシュフロー計算書(CF):一定期間の現金の増減

13週間資金繰り表の作成

事業再生の局面にある会社にとって、資金ショートさせないことは非常に重要です。

そこで、1週間ごとの13週間分(3カ月)の入出金の予定を見える化する、13週間資金繰り表を作成することで、資金ショートが危険な時期を特定することができます。

早目に資金ショートする可能性が高い時期を予想することで、あらかじめ対策を打つことも可能です。

なお、13週間資金繰り表は、作成して完成ではありません。1週間たったら、14週目を新たに追加することで、常に3か月先の資金繰りを把握するようにします。

金融機関への返済実績の確認

これまでの資金繰りの状況を分析することで、危険な時期を把握し、背景にある原因を分析することで問題の特定ができるほか、資金ショートが高まる時期や自社の返済パターンを把握することができます。

また、これまで返済の遅延があった場合は、その事実とともに理由も確認しておくことが必要です。

やむを得ずリスケや新たな融資を依頼する場合にも、過去の問題点が明確になっていることで、金融機関に対する説得力が高まります。

3-2.収益性と採算構造の現状分析

会社全体の収益性と、採算事業と不採算事業を分析し、明確にすることは、事業再生の方向性を決めるために非常に重要です。

収益性や採算構造の現状分析するためには、次の方法が考えられます。

| 現状分析の方法 | 現状分析により把握できること |

| 売上総利益(粗利)率 | 売上に対し、得られる利益の割合 |

| 営業利益率 | 売上に対し、実際に得られる利益の割合 |

| 損益分岐点比率 | 事業の赤字リスクや健全性 |

1商品、1顧客、1案件、1店舗ごとなど、詳細に現状分析することで採算事業と不採算事業が明確になり、伸ばすべき事業や縮小もしくは撤退すべき事業が明らかになります。

事業の収益性や採算構造を分析する場合は、売上高の大きさに左右されず、実際の利益の有無で判断することが重要です。

会社の収益性を判断するための指標は目的に応じていくつかあります。

売上総利益(粗利)率

売上高にしめる売上原価を除いた利益の割合で、売上総利益率が高いほど収益性が高いといえます。

業界や業種により売上総利益率の基準が異なるため、業界平均や他社と比較することが大切です。

売上総利益率の計算式

売上総利益率(%)= (売上高-売上原価)÷売上高×100

営業利益率

商品やサービスによって、得られた実際の利益の割合。売上高から売上原価のほか、販売管理費(会社全体にかかる費用、人件費や家賃など)を差し引いて算出します。

営業利益率の計算式

営業利益率(%)=営業利益(売上高-売上原価-販売管理費)÷売上高×100

損益分岐点比率

費用に対し、どの程度の収益を得られているかを測る指標で、事業の健全性や赤字リスクを把握することができます。

100%であれば利益も赤字も出していない状態であり、それを越えると赤字、割合が低いほど収益を得られている状態になります。

損益分岐点比率

損益分岐点比率(%)=損益分岐点売上高÷実際の売上高×100

※損益分岐点=売上高と費用が同額で、利益も赤字も出ない状態のこと。

3-3.運転資金と資金効率の現状分析

運転資金は事業でどれだけ資金が回っているかを示し、資金効率は資金をどれだけ早く現金化されるかを示すものです。売り上げがあっても、資金が上手く回らなければ、キャッシュが不足し、黒字倒産になりかねません。

これらは、貸借対照表(BS)、損益計算書(PL)を元に分析することができます。

運転資金の現状分析

運転資金の現状は、貸借対照表(BS)から読み取ることができます。

運転資金の計算式

運転資金=売掛金+棚卸資産-買掛金

運転資金の数値が大きすぎる場合は、売掛金や在庫が大きくなっており、効率的に資金をつかえていない状態であることが考えられます。現金が不足することによる資金繰りのリスクが懸念されます。

一方で、小さすぎる場合は、資金がスムーズに回っているものの、在庫を減らしすぎていたり、取引先に対する支払い条件が厳しくなっているなどの問題点が隠れているかもしれません。

運転資金は、適切なバランスを保つことが重要です。

資金効率の現状分析

資金効率は、CCC(キャッシュ・コンバージョン・サイクル) を使って分析します。

仕入れで現金を支払ってから、商品やサービスを販売し、その代金を現金で回収するまでの日数)を示す指標です。

CCC(キャッシュ・コンバージョン・サイクル)の計算式

CCC=売上債権回転日数+棚卸資産回転日数-仕入債務回転日数

売上債権回転日数=(売掛金÷売上高)×365日

※売上金を回収するまでの平均日数

棚卸資産回転日数=(在庫÷売上原価)×365日

※仕入れた在庫が販売されるまでの平均日数

CCCは短いほど資金を効率よく回せており、資金繰りが安定した状態です。

一方で長い場合は、手元資金が不足する可能性があり、収益を上げていても資金ショートするリスクが高まります。

3-4.顧客・市場動向の現状分析

事業再生の局面において顧客・市場動向の分析は、通常時よりも選択と集中に直結する分析が必要です。

顧客・市場動向の現状分析の項目として代表的なものには次の項目があります。

| 顧客動向の現状分析 | |

既存顧客に対する調査 | 自社を利用する理由や優位性 |

離反顧客の調査 | 失注した理由、他社の優位性 |

| 顧客の行動分析 | 解約率や問い合わせ履歴 |

| 市場動向の現状分析 | |

| マクロ環境分析 | 社会や業界の大まかな流れ |

| 競合他社の動向 | 他社の価格やサービスのほか、施策の成功事例や失敗事例などを把握 |

| 業界構造の分析 | 新規参入や商品トレンドなどの市場ニーズを把握 |

顧客動向の現状分析

顧客動向の分析は、顧客のニーズや不満を把握し、売上の向上のヒントになります。

- 既存顧客に対する調査

既存顧客インタビュー:使い続けている理由や他社と比較した場合の優位性、改善してほしい点をヒアリングします。

データ分析:購買頻度や購入している商品の傾向、チャネル分析などを行います。 - 離反顧客の調査

離反顧客インタビュー(可能であれば):失注した理由、他社の優位性などから、顧客のニーズや不満を探ります。

データ分析:クレームの有無や離反前の行動パターンを把握します。 - 顧客の行動分析

解約率、POSデータ、問い合わせ履歴などから、顧客の行動傾向のパターンを分析します。

市場動向の現状分析

社会や市場の動向も会社の事業に大きな影響を与えます。

- マクロ環境分析

政府が発表している統計データや昨今の業界の情報、ニュースなどから業界や経済環境、技術革新など、外部環境の大きな流れを分析します。 - 競合他社の動向

WEBサイトやIR資料、口コミ、現地調査などから、新製品や価格、新店舗展開のほか、他社の施策の成功事例や失敗事例なども調査します。 - 業界構造の分析

商品のトレンド、新規参入、競合他社の有無などを調査し、市場のニーズを探ります。

3-5.業務オペレーションの現状分析

業務オペレーションの現状分析では、不要なコストや非効率な業務を特定し、ボトルネックや無駄な工程を発見するなど、部門別の生産性を把握します。

現状分析すべき主な項目には次のものがあります。

| 現状分析する項目 | 現状分析の目的 |

| 稼働率 | 製造設備の生産効率のほか、人員配置のバランス |

| ボトルネック工程の洗い出し | 業務プロセスの中で 全体の流れを阻害している工程の発見 |

| リードタイムの把握 | 業務の効率化すべきポイントの発見 |

| 歩留まり | 生産効率やコスト構造の把握 |

- 稼働率

担当者の労働時間や、設備が実際に稼働している時間の割合で、利用効率を測ります。

稼働率は、生産ラインや設備の稼働ログ、シフト管理表などの数値から、「稼働時間/総時間」で算出します。

稼働率が低すぎる場合は、利用が非効率だといえるでしょう。一方で高すぎる場合は、人員配置の見直しや故障リスクなど、トラブルの対策が必要となります。 - ボトルネック工程の洗い出し

全工程の中で 処理能力が低く、全体の流れを滞らせている工程(ボトルネック)を洗い出します。

工程ごとの処理能力(1時間あたり処理数、標準工数)から、最も処理能力が低い工程を特定することで、対策が必要なポイントを顕在化することが可能です。 - リードタイム

ある工程を開始してから完了するまでに必要な時間のことをリードタイムといいます。製造に限らず、事務作業やサービス提供に必要な時間も、リードタイムに該当します。リードタイムを把握することで、ボトルネックになっている工程を把握するなど、業務の効率化が可能です。 - 歩留まり

使用した原材料に対し、製品として完成した割合が歩留まりです。歩留まりが高い場合は、無駄なく生産できていますが、低い場合は不良品が多く、生産効率が悪い状態です。

歩留まりの計算式

歩留まり(%)= 良品数÷投入数×100

検査記録や不良率データをもとに、製品不良の原因を把握することで、歩留まりの改善の方向性が明確になります。

3-6.人と組織の健全性の現状分析

事業再生では、財務リスクだけでなく、それを実行する人や組織のリスクが大きく影響する可能性があります。

| 現状分析する項目 | 現状分析の目的 |

| 離職率 | 従業員の危機感や人材・技術流出のリスク |

| 休職率 | メンタル不調やストレスの兆候を把握 |

| 残業時間・労働時間 | 労働の実態やワークライフバランス |

| 従業員サーベイ | 従業員のエンゲージメントや満足度を測る |

| 従業員との面談 | 従業員のキャリアの希望やモチベーション、その他 |

- 離職率

過去1年間の離職率を業界の平均と比較し、大きな変化があった場合は、注意が必要です。

特に事業再生の前後など、不安定な状態の場合は、離職率が高まるため、月次で推移を確認しましょう。

全体的な離職率の数値のほか、技術を持っている人材や顧客に影響を与えるキーパーソンの動向も把握しておきます。 - 休職率

病気やメンタル不調による休職率が高い場合は、長時間労働やストレスフルな職場環境になっていないかを確認しておきます。 - 従業員サーベイ

従業員の意識や仕事に対する満足度などを調べるアンケート調査のことで、離職率などと併せてエンゲージメントを図る参考になります。 - 従業員との面談

アンケートでは書きにくい、従業員のキャリア希望やモチベーションなどの聞き取りを行います。

3-7.契約・法務・リスク管理の現状分析

事業再生では、金融機関をはじめとする各ステークホルダーとの関係に大きな影響を与える可能性があります。事前にそのリスクを把握しておくことは非常に重要です。

特に次の項目に注意しましょう。

| ●既存契約の見直し ●法的手続きに関連する案件 |

- 既存契約の見直し

すでに取り交わしている取引先との売買契約や賃貸借契約、金融機関との融資に関する契約などを見直し、解約条件、期限の利益喪失条項、担保・保証条項などの重要事項を確認します。

特に事業再生の局面では、取引先の離脱や金融機関の債権回収に関するリスクをあらかじめ把握しておくことが重要です。 - 法的手続きに関連する案件

訴訟・係争などの問題を抱えている場合は、ステークホルダーの信頼関係に影響を与える可能性があるほか、損害賠償など金銭的な問題が発生することも考えられます。

潜在的な訴訟リスクについても把握しておきましょう。

4.事業再生における現状分析を専門家に依頼すべき4つの理由

事業再生を検討している場合、現状分析を専門家に依頼すべき理由として、次の4つがあります。

- 客観的な視点で現状分析ができる

- スピーディで的確に現状を把握できる

- ステークホルダーから信用を得られる

- 事業再生成功の可能性が向上する

4-1.客観的な視点で現状分析ができる

経営者が現状分析を行った場合、客観性に欠けてしまうケースが散見されます。専門家が現状分析することで、データや事実をもとに客観的かつ冷静に現状分析ができます。

事業再生という会社が危機的な状況に陥るまでには、さまざまないきさつがあり、やむを得ない事情があったかもしれません。また、将来的な展開を楽観視しやすくなったり、「誰よりも現状を把握している」という主観が、会社の現状を正確に把握する足かせになっていることがあります。

現状分析が事業再生の成功を左右するといっても過言ではありません。特に事業再生を成功に導くためには、専門家の客観的な現状分析が重要といえるでしょう。

4-2.スピーディで的確に現状を把握できる

事業再生における現状分析では、再生機会を逃さないことが重要です。スピーディかつ、的確な現状分析には、知識と経験を持った専門家が適切です。

事業再生において現状分析は、再生方針を決めるために非常に重要なステップです。しかし、時間をかけすぎると、その間に経営状況が悪化し、再生のチャンスを逃してしまうかもしれません

財務や法務などの知識のほか、経験を持った専門家であれば、基本的なデータから問題点を見抜き、的確に必要な情報を把握し、深堀していく判断ができます。

4-3.ステークホルダーから信用を得られる

第三者である専門家が行った現状分析は、金融機関をはじめとするステークホルダーから信用を得やすくなります。

「4-1.客観的な視点で現状分析ができる」で申し上げた通り、経営者が行った現状分析は、客観性に欠ける可能性があります。第三者である専門家による現状分析であれば、信用できると判断され、その後の交渉を行いやすくなるはずです。

金融機関側から、専門家による現状分析をすすめられるケースもあります。

4-4.事業再生成功の可能性が向上する

現状分析の結果により、事業再生計画を策定します。専門家であれば、会社が抱えた問題点を踏まえ、事業再生を成功に導く現状分析が可能です。

知識と経験を持つ専門家であれば、事業再生を行う前提で問題点を解消、成長していくための現状分析をすることができます。

5.事業再生における現状分析は、辻・本郷FASにご相談ください

辻・本郷 FAS株式会社であれば、御社にとってな最適な現状分析が可能です。

これまでの実績や経緯、現状分析を踏まえ、財務や経営など多方面から検討した最適な事業再生のアプローチをご提案をいたします。

辻・本郷FASのスタッフは、税理士や会計士、金融機関出身者などのプロフェッショナルで構成されています。それぞれの分野に精通したスタッフが担当し、実態調査・株価算定・PPA・PMIなど必要な手続きもワンストップで支援が可能です。

さらに辻・本郷FASのみならず、辻・本郷税理士法人をはじめとする各士業や、辻・本郷グループによるバックアップが可能です。

6.まとめ

本記事では、事業再生における現状分析についてまとめました。

もう一度、振り返ってみましょう。

- 事業再生において、会社の状況を把握する現状分析は、その成功を左右する非常に重要な手順です。

効果的でスピーディに行うことが必要となります。

事業再生における現状分析は、次の2つのステップで行います。

STEP1:基本分析=全体像を把握し、問題点を絞る

STEP2:詳細分析=問題点に応じたより詳細な分析

- 基本分析として、3つのポイントを押さえた分析を行います。

- 直近3カ月間の資金状況の見通し

- 採算事業と不採算事業の仕訳

- 改善の余地が大きい事業の洗い出し

- 詳細分析として、必要に応じて7つの視点から詳細な分析を行います。

- 資金の流れ・資金繰りの現状分析

- 収益性と採算構造の現状分析

- 運転資金と資金効率の現状分析

- 顧客・市場動向の現状分析

- 業務オペレーションの現状分析

- 人と組織の健全性の現状分析

- 契約・法務・リスク管理の現状分析

- 次の4つの理由から、現状分析は専門家に依頼することをおすすめします。

- 客観的な視点で現状分析ができる

- スピーディで的確に現状を把握できる

- ステークホルダーから信用を得られる

- 事業再生成功の可能性が向上する

事業再生時の現状分析を検討している方のご参考になれば幸いです。