企業の評価を語るときによく登場する言葉に「企業価値」と「株式価値」があります。

似たように聞こえるため混同されることもありますが、この2つは、意味も計算の仕方も異なります。

特にM&Aや投資の場面では、この2つを正しく区別できなければ、価値の説明や、最悪の場合、M&Aや売却価格の交渉ミスや、資金調達や出資比率の誤認、ステークホルダー間の利害調整ミスなど、事業における判断を誤ってしまうリスクにつながります。

この記事では、「企業価値」と「株式価値」の違いをわかりやすく整理し、定義や算出方法、実際の活用シーンについても解説します。

初めて学ぶ方はもちろん、仕事で説明する必要がある方にも役立つ内容となっています。ぜひご一読ください。

目次

1.企業価値と株式価値の大まかな違い

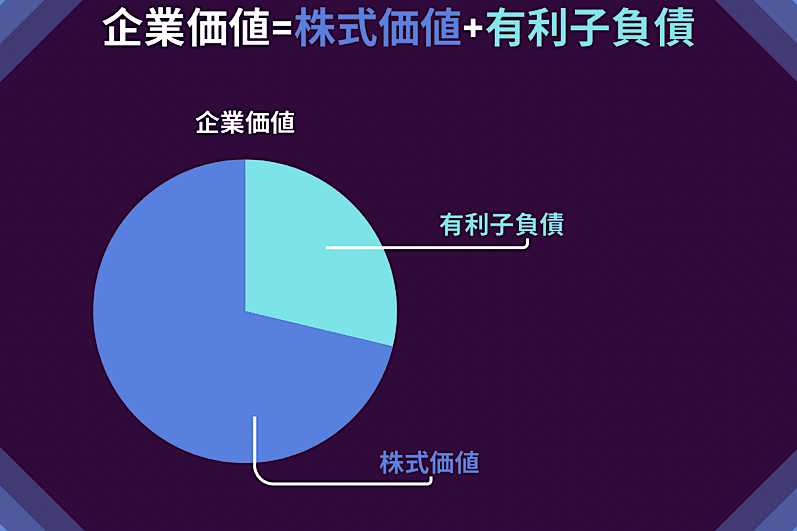

企業価値とは、株主だけでなく銀行などの債権者を含めた「会社全体の価値」を示す指標です。単なる株価の合計とは異なり、企業の本当のスケール感や経済的な実力を測るために広く用いられています。

一方で株式価値とは、企業全体の価値から債権者分を差し引き、最終的に株主に帰属する部分を示す指標です。

企業価値が「会社全体の器」を測る概念だとすれば、株式価値はその中で「株主が取り分として受け取れる経済的価値」にあたります。

2.企業価値と株式価値の違いの比較表

企業価値と株式価値にはいくつかの違いがあり、企業価値は会社全体の価値を示す一方、株式価値は株主に帰属する部分を指します。

両者を正しく区別することで、M&Aや投資などの場面における評価に関する誤解を避けられます。

この章では、企業価値と株式価値の基本的な違いについて比較表で整理します。

企業価値と株式価値の比較表

| 項目 | 企業価値 | 株式価値 |

| 1.有利子負債等の有無 | 有利子負債等を含む(=株式価値+有利子負債等) | 有利子負債等を含まない(=企業価値-有利子負債等) |

| 2.受け取り主体の違い | 株主+債権者(銀行など) | 株主のみ |

| 3.目的の違い | 会社全体の価値を把握する | 株主の取り分を明らかにする |

| 4.活用する場面の違い | ・事業評価 ・M&A交渉の基準 ・企業規模の把握 | ・株式売買 ・M&Aの実際の取引価格の基準 ・資金調達 |

| 5.M&Aにおける使い分けの違い | 買収交渉の出発点、基準値として用いられる | 実際の売買価格や資金調達の基準となる |

3.企業価値と株式価値の違いについての詳細な解説

企業価値と株式価値では、2章の表でお伝えしたような内容の違いがあります。

この章では、企業価値と株式価値の違いについて、2章で示した比較表に沿って解説していきます。

3-1.有利子負債等の有無の違い

企業価値と株式価値の最大の違いは「有利子負債等を含むかどうか」にあります。

企業価値は、株式価値と有利子負債等を合計したもので表されます。

関係式

企業価値=株式価値+有利子負債等

企業は株式だけでなく、銀行や債権者からの借入金等によっても成り立っています。そのため、企業全体の価値を示すには、株主が持つ価値(株式価値)に加えて、金融機関などに返済する義務のある有利子負債等を含めて考える必要があります。それが、二者の違いにつながるのです。

そのため、それぞれの算出方法は、有利子負債等を含むか含まないかのみの違いとなります。

例えば、ある会社の株式価値が100億円で、有利子負債等が50億円ある場合、企業価値は150億円になります。

有利子負債等を考慮しなければ、会社の全体像は正しく把握できません。したがって、買収や投資の交渉などでは、必ず「株式価値」から「企業価値」への変換を行うのが一般的です。

企業価値と株式価値の関係は、企業価値=株式価値+有利子負債等という式で整理して理解することが重要です。

3-2.受け取り主体の違い

企業価値と株式価値のもう一つの大きな違いは、「誰がその価値を受け取るか」という受け取り主体です。これを理解しておくことで、数値上の算定だけでなく、実際の資金フローや利害関係者の立場まで把握することができます。

3-2-1.企業価値の受取主体は債権者と株主

企業価値は、株主だけでなく債権者も含めて受け取る価値を意味します。

なぜなら企業価値は「会社全体の価値」であり、その会社の資産や収益から債務返済分も含めて評価するからです。

例えば、企業価値が150億円の会社に有利子負債等が50億円あれば、株主が最終的に受け取れるのは100億円分であり、残りの50億円は銀行などの債権者の取り分となります。

したがって、企業価値を考える際には、株主と債権者の双方を含めた立場で算定している点が重要です。

3-2-2.株式価値の受取主体は株主だけ

株式価値は借入金等を返済した後に残る部分であり、株主だけに帰属する価値です。

有利子負債等を返済した残りが株主の取り分となるため、株式価値は「株主に帰属する部分」だけを切り出した概念となっています。

先ほどの例でいえば、企業価値150億円から負債等50億円を差し引いた100億円が株式価値であり、これが株主の経済的価値となります。

つまり株式価値は、債権者を除いた「株主だけの取り分」を端的に表す指標といえます。

この主体の違いを理解していないと、評価の視点を誤る危険があります。

同じ100億円の株式価値を持つ会社でも、有利子負債等がゼロの場合と50億円ある場合では、企業価値は大きく異なります。

前者は企業価値=100億円、後者は企業価値=150億円です。この場合、株主が受け取れる価値は常に100億円で変わりませんが、会社全体としてのスケール感は異なるのです。

つまり、企業価値は会社の総合的な力を示す指標であり、株式価値は株主にとっての「取り分」を示すものだと整理できます。

3-3.求める目的の違い

企業価値と株式価値は算出方法だけでなく、算定する「目的」も大きく異なります。どちらを基準にするかによって、経営判断やM&Aの交渉結果が大きく変わるため、それぞれの目的を明確に区別して理解しておく必要があります。

3-3-1. 企業価値を求める目的は企業の買収総額の目安を知ること

企業価値は、主に買収総額の目安を把握するために用いられます。

企業価値は「その企業を丸ごと買収するのに必要な総額」として捉えることができます。

なぜなら、企業買収時には株主の持分を取得するだけでなく、銀行からの借入金なども含めて引き継ぐ必要があるためです。よって、企業価値を算出することは、企業の買収総額の目安を知ることに直結します。

例えば、M&Aの交渉では「この会社を買うには最低でも企業価値に相当する金額が必要」と考え、投資家や買い手はこの指標を出発点とします。

ある企業を買収する際、株主から株式を取得するには100億円が必要だとしても、負債等として50億円が残っていれば、実際には150億円分の資金を準備する覚悟が求められます。このように、実際に必要な総額を算出することが、企業価値を算出する大きな意味となります。

したがって企業価値は、買収や投資の意思決定の際に重要な、総合的な購入価格として位置づけられます。

3-3-2. 株式価値を求める目的は株主の取り分を明らかにすること

株式価値は、株主の取り分を明確にするために算出されます。

これは、株主は債務等を負担しないため、最終的に残る部分=株式価値が、彼らに帰属する経済的価値であるためです。

例えば、事業承継やM&Aの実務では、企業価値を算出したあと負債等を差し引いて株式価値を求め、それを基に株式の売買価格を決めます。

企業価値が150億円で有利子負債等が50億円ある場合、株式価値は100億円となります。株主にとっての実際の価値は、この負債等控除後の部分(100億円)にあたります。

このように、株式価値を知ることは、株主にとって「自分が実際にどれだけの資産を持っているか」を把握するために不可欠です。

したがって株式価値は、投資や売買の判断に直結する株主の利益分を示すものです。

3-4.活用する場面の違い

企業価値と株式価値では、活用する場面についても異なります。どちらもM&Aの場面で用いられることが多いですが、その他にも活用場面はあります。

3-4-1.企業価値を活用する場面はM&Aや事業評価など

企業価値は、M&Aや事業評価の現場で広く用いられる指標です。

買収や投資の際には、株主に支払う金額だけでなく、負債等を含めた「会社全体の価値」を見なければ、正確な取引ができないためです。また、事業の再編や投資判断の資料としても活用されます。

実際にM&Aの交渉では、企業価値を基準にした上で、そこから負債等や現金の状況を調整して最終的な株式価値を算定します。

例えば、買収希望者が提示する価格は「企業価値ベース」で議論されますが、最終的に株主に支払われるのは調整後の株式価値となります。

3-4-2.株式価値を活用する場面はM&Aや事業承継、株式売買における取引価格の基準を決めるときなど

一方で、株式価値は、M&Aや事業承継、株式売買における取引価格の基準となる重要な指標です。

なぜなら、実際に企業における取引でやり取りされるのは大半が株式であり、買い手が支払う金額も、株式価値に基づくためです。企業価値はあくまで理論値ですが、株式価値は現実の取引に直結します。

中小企業の事業承継では、後継者や第三者が株式を買い取る際に、株式価値の算定が必ず行われます。また、上場企業の株式公開買付け(TOB)でも、提示される買付価格は株式価値に基づいて設定されます。

このように、それぞれの価値は実務の様々なシーンで指標として欠かせない存在です。

3-5.M&Aにおける使い分けの違い

M&Aの現場では「企業価値」と「株式価値」を明確に区別して使います。

混同すると誤った評価や不利な交渉につながるため、それぞれの使い分けを理解しておくことが重要です。

3-5-1.企業価値はM&Aにおいて買収交渉の出発点となる基準として使われる

企業価値は、買収交渉における出発点となる基準として使われます。

買い手と売り手の双方がまず「会社全体の価値」を共通認識として持つことで、交渉を進めやすくなるためです。

M&Aの場面では、DCF法やマルチプル法などでまずは企業価値を算定し、それをもとに「企業規模はどのくらいか」「事業全体の価値はいくらか」という基準を確立します。その後、負債等や現預金を調整して株式価値が導かれ、実際の売買価格が決まるという流れが一般的です。

つまり企業価値は、M&Aの議論の土台となる、全体像を示す指標なのです。

3-5-2.株式価値はM&Aにおいて現実の取引金額を決める基準として使われる

株式価値は、M&Aにおいて、最終的な売買価格や資金調達の場面で用いられます。

なぜなら、M&Aで実際にやり取りされるのは株式であり、株主に帰属する価値が現実の取引金額になるからです。

例えば、事業承継で後継者が株式を買い取る際、提示されるのは株式価値ベースの価格です。また、上場企業が新株を発行して資金調達を行うときも、投資家に提示されるのは株式価値に基づく条件です。

したがって、株式価値は株主と投資家の目線での、実務上の価格決定に直結する指標といえます。

4.企業価値・株式価値についてお悩みの方は辻・本郷 FAS株式会社へご相談を

M&Aや事業承継の場面で「企業価値と株式価値の違いがわからない」「算定方法をどう選べばいいかわからない」と悩む経営者の方は少なくありません。

誤った理解のまま交渉を進めると、不利な条件で取引してしまう可能性もあります。

辻・本郷 FAS株式会社では、豊富な実務経験を持つ専門家が、企業価値・株式価値の算定からM&A実行支援までワンストップで対応しています。

中小企業から上場企業まで幅広い実績があり、安心してご相談いただけます。

企業価値や株式価値に関してお悩みの方は、正しい評価とスムーズな交渉のために、ぜひ一度、辻・本郷 FAS株式会社へご相談ください。

5.まとめ

ここまで「企業価値」と「株式価値」の違いについて解説してきました。似ているようで本質的には異なる2つの指標を正しく理解しておくことは、投資判断やM&A、事業承継の成功に直結します。

最後に、記事で触れたポイントを整理して振り返りましょう。

記事の概要

・企業価値=株式価値+有利子負債等 → 会社全体の価値を示す

・株式価値=企業価値-有利子負債等 → 株主に帰属する取り分を示す

・M&Aでは「企業価値」を交渉基準に、「株式価値」を実際の取引価格に用いる

企業価値と株式価値の違いを正しく理解すれば、投資判断やM&A交渉において有利に立ち回ることができます。もし自社の価値評価に迷われている場合は、専門家に相談し、適切なアドバイスを受けることも検討してみてくださいね。