「新しく社員が入社したけど、特別徴収の切替手続きはいつまでだっけ?」

「退職したら、給与所得者異動届出書だけ出せば手続きは終わりだったかな?」

意外とわかりにくいのが、住民税の特別徴収と普通徴収の切替手続きです。

入社や退職などの時期によっては早急な対応が必要になることもあります。手続きのタイミングや手順はしっかりと押さえておきましょう。

本記事では、住民税の特別徴収と普通徴収の切替手続について、ポイントを押さえ、わかりやすく解説しています。

目次

1.なぜ特別徴収と普通徴収は切替が必要なのか

まずは、特別徴収と普通徴収の切替が必要な理由を押さえておきましょう。

1-1.給与を支払ったら特別徴収で納税する義務がある

給与を支払う会社は特別徴収義務者であるため、従業員から住民税を特別徴収し、納税する義務があります(地方税法第321条)。

そのため、従業員の入・退社などの異動があった場合、適切な納税をするために普通徴収と特別徴収を切り替える手続きが必要です。

会社が手続きを怠ったり、切替手続きのミスなどにより住民税の未納が発生すると、税務署から特別徴収の督促状が届きます。その結果、加算税が発生したり、放置すれば催告書が届いて差し押さえに発展することにもなりかねません。

適正な納税をするためにも、特別徴収と普通徴収は忘れずに切替手続きをすることが必要です。

※住民税の賦課期日(基準日)は1月1日であり、自治体はその日に住所を有する人に対し、前年の所得をもとにした住民税を課税します。実際に住民税の納付は6月から始まります。

手続きをする際は、住民税が課税される期間と納付する期間が異なることに注意が必要です。

関連記事

特別徴収の督促状が届いたらどうする?対応方法となぜ届くのか解説

1-2.特別徴収と普通徴収の違い

念のため、特別徴収と普通徴収の基本的な違いも押さえておきましょう。

| 特別徴収 | 普通徴収 | |

| 対象者 | ・原則、すべての給与所得者 | ・自営業者などの給与所得以外の所得者 ・現在、無職であっても、前年に一定以上の所得があった人 ・特定の条件に当てはまる給与所得者など |

| 納付方法 | 会社が給与から天引きして納付 | 納税者が自分で納付 |

| 納付頻度 | 毎月 | 年4回 |

原則としてすべての給与所得者は特別徴収であり、会社が給与から天引きして住民税を納付、自営業などの給与所得以外の所得の人などは、普通徴収で自分で納付します。

※住民税の賦課期日(基準日)は1月1日であり、自治体はその日に住所を有する人に対し、前年の所得をもとにした住民税を課税します。

関連記事

「住民税の特別徴収:基本と手続き完全ガイド!仕組みや納付期限を解説」

2.特別徴収と普通徴収の切替が必要なケースは?

どんな場面で特別徴収と普通徴収の切替が必要になるのでしょうか。普通徴収から特別徴収、逆の特別徴収から普通徴収に切替が必要なケースを解説します。

2-1.普通徴収から特別徴収に切替が必要なケース

普通徴収から特別徴収に切替が必要とななるのは、次のケースです。

- 普通徴収だった人が会社員になった

自営業者や個人事業主、年金生活者、所得が多かった学生など、普通徴収で住民税を納めていた人が会社員になった場合に、特別徴収への切替えが必要です。

なお、住民税を納めていなかった学生が就職した場合や、無職期間が長く所得がないため支払うべき住民税がない場合は、切替の必要はありません。翌年1月31日までに提出する給与支払報告書に特別徴収になる旨を記入して提出することで、特別徴収を開始することができます。

2-2.特別徴収から普通徴収に切替が必要なケース

特別徴収から普通徴収に切替が必要となるのは、主に次のパターンです。

- 給与から住民税を天引きできない

- 会社が特別徴収義務者の要件を満たさない

2-2-1.給与から住民税が天引きできない

給与から住民税の天引きができない場合は、普通徴収への切替が必要です。

- 給与そのものが発生しない

退職し従業員ではなくなった、5月31日までに退職する予定である、休職(無給)など - 住民税よりも給与が少なくなった

収入が発生する休職や働き方の変更、転職などの理由で、著しく給与が少なくなり住民税の天引きができない - 日本国内で給与支払いが発生しなくなった

海外赴任など

※日本法人から給与が支払われる場合でも、普通徴収に切替するケースが多い

2-2-2.会社が特別徴収義務者の要件を満たさない

原則として、すべての給与支払者が特別徴収義務者です。ただし、ごく小規模の事業者で特別徴収義務者の要件を満たさない場合、市区町村が認めれば普通徴収が可能となります。

会社が給与を支払っていても、普通徴収が可能なケース

- 総従業員数が2名以下である

- 常時2名以下の家事使用人のみに給与を支払っている

3.普通徴収から特別徴収の切替手続きの流れ

新たに会社に入社してきた人を例に、普通徴収から特別徴収の切替手続きの流れを解説します。

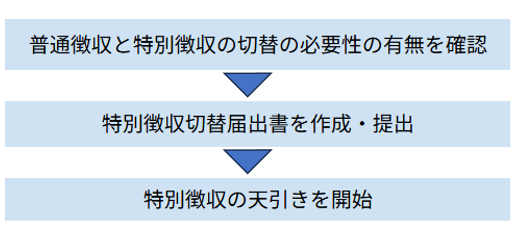

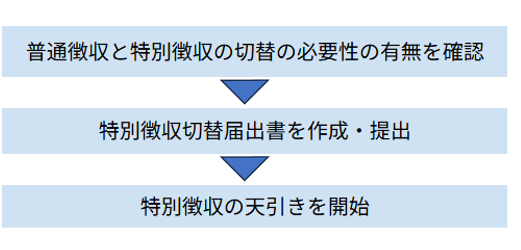

3-1.普通徴収と特別徴収の切替の必要性の有無を確認

入社時の書類や本人に、普通徴収もしくは特別徴収であるかを確認し、切替手続きの必要性の有無を把握します。

なお、会社が特別徴収義務者ではない場合や、給与額が低く特別徴収できない、5月31日までに退職する予定であるなど、一定の事由に当てはまる場合は普通徴収が認められます。

※特別徴収を継続しており、転職者の以前の職場から給与所得者異動届出書が送られてきた場合は、異動の事由の欄の「転勤」をチェックし、市区町村役場へ提出することで特別徴収を継続することが可能です。

ただし、期間が開く場合は、一旦普通徴収への変更が必要になります。

3-2.特別徴収切替届出書を作成・申請

eLTAX(電子申請)で手続き、もしくは、従業員が居住する市区町村役場のホームページから、特別徴収切替届出書をダウンロードし、郵送で申請します。

なお、自治体によっては普通徴収の納付書(納期未到来分)の添付を求められることがあります。

3-3.特別徴収の天引きを開始

申請をした自治体から特別徴収税額の決定・変更通知書と納付書が届いたら、記載されている天引き額と徴収開始月に従って、住民税の特別徴収の天引きを開始します。

- 注意!

天引きが開始されるまでの普通徴収になっていた期間に納付期限があった住民税を、遡って特別徴収することはできません。

特別徴収が開始されるまでの期間は、従業員本人が普通徴収として支払うことが必要です。

給与支払報告書でも切替ができる

住民税の納付がすべて済んでいる、もしくは当面は普通徴収のままでも問題がない場合は、給与支払報告書で特別徴収をする旨を記載することで、普通徴収から特別徴収に切り替えることができます。

- 普通徴収から特別徴収の切替手続きのポイントまとめ

| 窓口 | 従業員が居住する市区町村役場 |

| 手続きの方法 | 郵送またはeLTAX(電子申請) |

| 提出書類 | 特別徴収切替届出書 |

| 期限 | 原則として、特別徴収を開始したい月の前月10日まで ※自治体により異なる |

4.特別徴収から普通徴収の切替手続きの流れ

会社に退職する人を例に、特別徴収から普通徴収の切替手続きの流れを解説しましょう。

住民税は、1月から5月までは前々年に課税された住民税、6月~12月は前年に課税された住民税を納めます。そのため、退職時期によって残った住民税の支払い方法が異なるため注意が必要です。

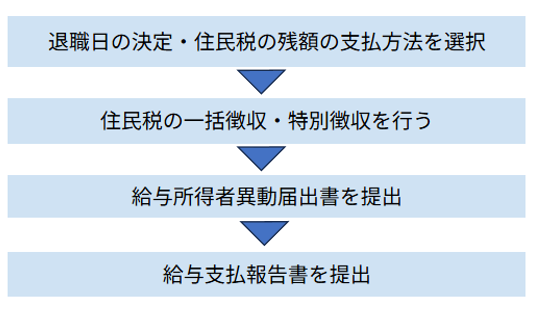

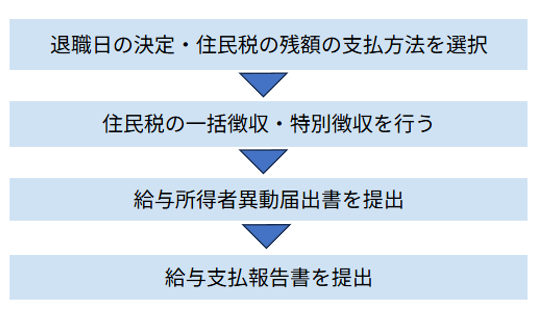

4-1.退職日の決定・住民税の残額の支払方法を選択

退職日が決定したら、残りの住民税の支払方法を決めることが必要です。

一般的には、退職時期に応じて次の方法で支払います。

- 退職時期が1月1日~4月30日→原則として、最後の給料から一括徴収

支払い切れない場合は普通徴収に切替え - 退職時期が5月→通常通りの特別徴収

- 退職時期が6月1日~12月→本人の希望により、最後の給与・退職金から一括徴収か普通徴収から選択

1月から5月に退職する場合は、原則として前々年の住民税の残額を一括徴収で支払います。支払いきれない場合は、普通徴収に切り替えます。

6月から12月に退職する場合は、前年の所得に対する住民税が課税されています。最後の給料や退職金などから一括徴収か、普通徴収を選択することができます。

4-2.住民税の一括徴収・特別徴収を行う

「3-1.退職日の決定・住民税の残額の支払方法を選択」で選択した方法に応じて、給与や退職金から住民税を天引きします。

4-3.給与所得者異動届出書を提出する

退職日の翌月10日までに、給与所得者異動届出書を従業員が居住する市区町村に申請します。

届出が受理されると、普通徴収に切り替えた従業員の自宅に納付書が届きます。それに従って本人が残った住民税を納付をします。

4-4.給与支払報告書を提出する

翌年1月に提出する給与支払報告書には、退職し普通徴収に切り替えた旨を記載して提出します。

※すでに退職していても、給与を支払っていれば給与支払報告書の提出が必要です

- 特別徴収から普通徴収の切替手続きのポイントまとめ

| 窓口 | 従業員が居住する市区町村役場 |

| 手続きの方法 | 郵送またはeLTAX(電子申請) |

| 提出書類 | 給与所得者異動届出書 給与支払報告書 |

| 期限 | 原則として、退職日の翌月10日まで |

5.特別徴収・普通徴収切替えのよくあるQ&A

特別徴収・普通徴収の切替手続きに関するよくある疑問をまとめました。

Q1:前年は学生だった新入社員を特別徴収にする場合、普通徴収からの切替えの手続きは必要ですか?

前年は住民税の課税対象外であり、住民税を納めていなかった人を特別徴収にするための切替手続きは必要ありません。

給与支払報告書に必要事項を記入して提出することにより、入社2年目から特別徴収の対象とすることができます。

ただし、学生時代であっても所得が多く、住民税を普通徴収で負担していた場合は、切替手続きが必要です。

Q2:自営業から会社員に転職します。普通徴収で未納になっている期間がありますが、特別徴収として一緒に天引きしてもらうことは可能でしょうか?

すでに納付期限が過ぎている住民税に関しては、特別徴収に切り替えることはできません。

早急に普通徴収として納付を済ませることをおすすめします。

Q3:会社員ですが、副業をしていることを会社を知られたくありません。個人的に普通徴収に代えてもらうことは可能でしょうか?

会社には、従業員の住民税を特別徴収をすることが義務付けられており、個人の都合で特別徴収から普通徴収に変えることはできません。

Q4:他社で特別徴収を受けている従業員は、どう取り扱えばいいのでしょうか?

特別徴収は、主となる給与を得ている会社のみで行い、従となる会社では住民税の天引きは行いません。切替等の手続きは不要で、給与支払報告書を提出する際にその旨を記載します。

従業員が他に主たる仕事を持ち、自社が副業である場合にこのようなケースが発生します。従たる給与を支払う場合の特別徴収は不要です。

なお、誤った届け出を行うと二重徴収や徴収漏れが発生する可能性があります。従業員から特別徴収の状況を正確に確認するようにしましょう。

Q5:転職した場合、必ず普通徴収に切り替えなければいけませんか?

条件が整えば、引き続き転職先でも特別徴収にすることができます。

転職先が転職者経由、もしくは郵送で転職前の会社から必要事項を記入した給与所得者異動届出書を受け取ることができ、かつ自治体に提出すれば特別徴収を継続できます。

ただし、退職日の翌月10日までに自治体へ提出する必要があり、難しい場合は普通徴収に切り替える必要があります。

6.住民税の切替に関するお悩みは、辻・本郷 税理士法人にご相談ください

特別徴収や普通徴収の切替を含む税務のお悩みは、辻・本郷 税理士法人の税務顧問サービスをおすすめします。

辻・本郷 税理士法人の税務顧問サービスであれば、適切な時期に不備なく対応し、御社の不安にも適切なサポートが可能です。

また、必要に応じて社労士をはじめとする他士業ともスムーズに連携ができるため、労務の分野であっても安心してご相談いただけます。

7.まとめ

もう一度、特別徴収や普通徴収の切替について振り返ってみましょう。

給与を支払う会社は特別徴収義務者であるため、従業員から住民税を特別徴収し、納税する義務があります。

そのため、従業員が入社したり退職した場合は、特別徴収や普通徴収に切り替える手続きが必要です。

- 普通徴収から特別徴収に切替が必要なケース

- 普通徴収だった人が会社員になった

- 特別徴収から普通徴収に切替が必要なケース

- 給与から住民税を天引きできない

- 会社が特別徴収義務者の要件を満たさない

- 普通徴収から特別徴収に切替手続きの手順

- 特別徴収から普通徴収に切替手続きの手順

普通徴収と特別徴収の切替手続きにお悩みの方のご参考になれば幸いです。