例年5月頃になると、各自治体から会社宛てに住民税の特別徴収税額通知書(給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定通知書)が届きます。

ですが、4月から人事や労務の担当になったばかりで、通知書のどこを見ればよいのか分からず困っている方もいらっしゃるのではないでしょうか。

本記事では、各会社が住民税の天引き・納付を行うために必要な、特別徴収税額通知書の見方やよくある疑問を解説します。

記事を読んで、住民税の納付事務を正確に行えるようになりましょう。

目次

- 1.特別徴収税額通知書の見方は?押さえておきたいポイント3つ

- 2.特別徴収する住民税額が分かったら給与計算ソフトへ入力する

- 3.特別徴収税額通知書の見方に関するよくある疑問

- 3-1.特別徴収税額通知書に記載の税額が正しいかどうか確認するには?

- 3-2.市区町村に特別徴収で納める税額が年度途中で変わることはあるか?

- 3-3.特別徴収税額通知書に記載されている従業員の範囲は?

- 3-4.休職・退職した従業員が特別徴収税額通知書に載っている場合はどうすればよいか?

- 3-5.従業員が転勤などで別の市区町村に引っ越した場合、住民税の納付先はどうなるか。

- 3-6.1月1日以降に従業員が入社した場合、住民税の特別徴収についてはどのような手続きが必要か。

- 3-7.特別徴収税額通知書に記載のない従業員がいるのはなぜ?

- 3-8.昨年と比べて給与が同じにも関わらず、住民税額には増減がある従業員がいる。

- 4.まとめ

1.特別徴収税額通知書の見方は?押さえておきたいポイント3つ

住民税の特別徴収税額通知書には、納税義務者用(各従業員向け)と特別徴収義務者用(事業者向け)の2種類があります。

このうち、事業者向けの特別徴収税額通知書の見方は次の通りです。

(出典:e-Gov 法令検索 地方税法施行規則第三号様式(https://laws.e-gov.go.jp/data/MinisterialOrdinance/329M50000002023/613172_17/pict/2FH00000076615.pdf)を一部編集・加工)

特別徴収税額通知書は、年末調整後に会社が各市区町村に提出した「給与支払報告書」の内容に基づいて作成されるため、各従業員の在籍状況の変化などが反映されていないことがあります。

そのため、通知書が届いたら、まずは最新の内容が記載されているかどうかを確認する必要があります。

以下で、それぞれのポイントごとに通知書の見方とチェックすべき内容を見ていきましょう。

1-1.各市区町村で特別徴収の対象になっている従業員

特別徴収税額通知書には、発行元の自治体で住民税の特別徴収の対象となっている従業員の一覧が記載されています。

基本的には、給与支払報告書の対象である従業員が記載されていますが、提出後に従業員の入社・退職などが発生した場合などは、通知書の内容が最新の状況と異なることがあります。

通知書に記載された従業員を確認する手順は、次のとおりです。

- 前年分の給与支払報告書の対象である従業員のリストを用意する

- 上記の従業員リストを、住所のある市区町村別に整理する

- 各従業員が、住所のある市区町村の特別徴収税額通知書に載っているか確認する

- 給与支払報告書の提出後に、特別徴収の対象から外れた従業員が載っていないか確認する(例:休職、退職)

- 給与支払報告書の提出後、新たに特別徴収の対象となった従業員が通知書に載っているか確認する(例:中途入社)

なお、従業員が途中で入社・退職するなど、通知書の内容が最新の従業員の状況と異なる場合は、各市区町村に対して会社が手続きを行わなければならないケースもあります。

詳しくは、3-4.休職・退職した従業員が特別徴収税額通知書に載っている場合はどうすればよいか?や、3-6.1月1日以降に従業員が入社した場合、住民税の特別徴収についてはどのような手続きが必要か。をお読みください。

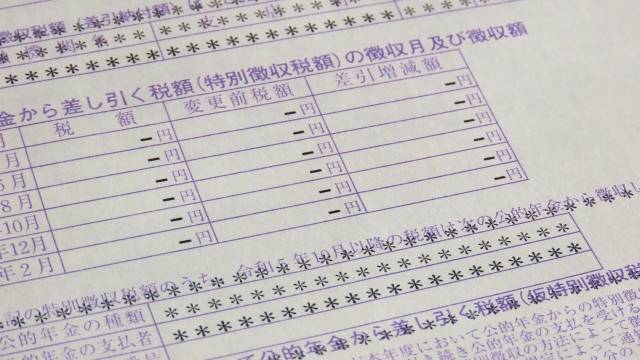

1-2.各従業員の給与から天引きする住民税額

特別徴収税額通知書の右側には、従業員ごとの住民税額が、6月分から来年5月分までの1年分記載されています。

(出典:e-Gov 法令検索 地方税法施行規則第三号様式(https://laws.e-gov.go.jp/data/MinisterialOrdinance/329M50000002023/613172_17/pict/2FH00000076615.pdf)を一部編集・加工)

念のため、特別徴収税額通知書の税額については次の点をチェックしておきましょう。

- 年末調整後に作成した「給与支払報告書」のデータを参照して、年間の住民税額が正しく計算されているかどうか確認する

- 通知書上で、毎月の住民税額の合計=年間の住民税額となっているか確認する

万が一、特別徴収税額通知書の税額が給与支払報告書の控除額などをもとに計算した数字と合わない場合は、該当の従業員が確定申告を行ったことで控除額が変わった可能性があります。

なお、多くの場合、6月分の税額だけ他の月よりも少し金額が多くなっています。

毎月の住民税額は年間の税額を12で割って算出されますが、100円未満の端数は6月分にまとめてカウントされるためです。

1-3.各市区町村に納める住民税額

特別徴収税額通知書の上部には、通知書を発行した市区町村に納めるべき住民税額が記載されています。

「特別徴収税額」の欄は年間の税額、「月割額」の欄は各月の税額です。

それぞれ、各従業員の年間と月ごとの住民税額を合計した金額になっています。

(出典:e-Gov 法令検索 地方税法施行規則第三号様式(https://laws.e-gov.go.jp/data/MinisterialOrdinance/329M50000002023/613172_17/pict/2FH00000076615.pdf)を一部編集・加工)

各市区町村には、「月割額」に記載の税額を翌月10日までに納付することになっています。

納付方法は、次のいずれかの方法が一般的です。

- 特別徴収税額通知書に同封されている納付書を金融機関に持参して納付する

- eLTAX(インターネット上で利用できる地方税の申告・納付システム)で納付する

2.特別徴収する住民税額が分かったら給与計算ソフトへ入力する

特別徴収税額通知書で各従業員の住民税額を確認したら、給与計算ソフトの住民税設定画面で毎月の税額を入力しましょう。

(引用元:Money Forwardクラウド給与 サポートサイトhttps://biz.moneyforward.com/support/payroll/faq/monthlyfixedamount/ml15.html)

給与計算ソフトに住民税額を登録しておくことで、住民税額の控除を反映した毎月の給与が自動で計算されます。

なお、各月分の住民税額は、その月に支給する給与から天引きされます。

(例:6月分の住民税額は、6月に支給する給与から天引きする)

3.特別徴収税額通知書の見方に関するよくある疑問

以下では、特別徴収税額通知書の見方に関するよくある疑問について回答しています。

3-1.特別徴収税額通知書に記載の税額が正しいかどうか確認するには?

特別徴収税額通知書に記載されている税額が正しいかどうかを確認するには、次の手順で住民税額を計算します。

- 所得割(住民税のうち、所得に比例する部分)を算出する

- 給与収入から給与所得控除を引いて、給与所得を算出する

- 給与所得から所得控除を引いて、課税標準額(住民税の課税対象となる金額)を算出する

- 課税標準額に税率をかける

- 3から税額控除を引いて、所得割を算出する

- 所得割に均等割(住民税のうち、所得に関わらず一律の部分)を足して、最終的な住民税額を計算する

※所得割の税率や均等割の金額は、各市区町村のホームページなどで確認できます

各市区町村が発行する特別徴収税額通知書には、税額の計算ミスが見つかる場合もあります。

事業者側でも、給与から住民税額を天引きする前に通知書の税額が正しいかどうかを確認しておくと確実です。

3-2.市区町村に特別徴収で納める税額が年度途中で変わることはあるか?

次のようなケースでは、市区町村に特別徴収で納める住民税額が年度途中で変わることがあります。

各従業員の税額変更を伴うケースの例 | 各従業員の税額変更を伴わないケースの例 |

|---|---|

| 従業員が年末調整後に確定申告・修正申告をして控除額が増えた(例:医療費控除、ふるさと納税等の寄附金控除) | ・普通徴収から特別徴収に切り替えた従業員がいる |

住民税額が年度途中で変わった場合は、市区町村から随時新しい特別徴収税額通知書(税額変更通知書)が送付されます。

新しい通知書を見て、給与からの天引き額や市区町村への納付額を再度確認しましょう。

3-3.特別徴収税額通知書に記載されている従業員の範囲は?

基本的に、年末調整の際に給与支払報告書を提出している従業員のうち、特別徴収の対象となっている方が特別徴収税額通知書に記載されています。

なお、自社で住民税の特別徴収が必要なのは、短期雇用者、アルバイト、パート、役員等も含むすべての従業員で、次の条件に該当する人です。

- 前年中に給与の支払いを受けている

- 本年の4月1日時点で給与の支払いを受けている(休業・休職等をしていない)

3-4.休職・退職した従業員が特別徴収税額通知書に載っている場合はどうすればよいか?

従業員が休職・退職して給与の支払いがなくなり、住民税を特別徴収できなくなった場合は、「給与支払報告・特別徴収にかかる給与所得者異動届出書」を市区町村に提出する必要があります。

上記の書類をすでに提出している場合であっても、提出が4月16日以降であった場合、5月に送られてくる特別徴収税額通知書にはまだ反映されていません。

その場合は、後日新しい特別徴収税額通知書(税額変更通知書)が届きます。

3-5.従業員が転勤などで別の市区町村に引っ越した場合、住民税の納付先はどうなるか。

従業員が別の市区町村に引っ越した場合でも、その年度内は住民税の納付先は変わりません。

住民税の納付先は、1月1日時点の住所(住民票のある場所)がある市区町村です。

そのため、住民税の納付先が引っ越し先の市区町村に変わるのは、次の年度からになります。

3-6.1月1日以降に従業員が入社した場合、住民税の特別徴収についてはどのような手続きが必要か。

1月1日以降に入社した従業員がいる場合、その従業員の前年の収入状況や、直近の住民税の徴収方式によって必要な手続きが変わります。

| 従業員の状況 | 必要な手続き |

|---|---|

前年に所得がなかった(学生、無職など) | 手続き不要 (翌年の6月から住民税が発生) |

前職で直近まで住民税を特別徴収されていた | 「給与支払報告・特別徴収にかかる給与所得者異動届出書」を市区町村に提出する |

入社前に住民税を普通徴収されていた | 「特別徴収への切替申請書」を市区町村に提出する |

なお、前職でも住民税を特別徴収されていた場合、「給与支払者」欄に記入済みの給与支払報告・特別徴収にかかる給与所得者異動届出書が前職の会社から転職先の会社に送付されることになっています。

転職先の会社で、異動届出書の「新しい勤務先」欄に必要事項を記入して市区町村に提出することで、前職で特別徴収できなかった住民税額の徴収を引き継ぐことができます。

3-7.特別徴収税額通知書に記載のない従業員がいるのはなぜ?

特別徴収税額通知書に記載のない従業員がいる場合、主に次のような理由が考えられます。

| 特別徴収税額通知書に記載がない理由 | 対応方法 |

|---|---|

| 住民税が普通徴収扱いになっている | 「特別徴収への切替依頼書」を市区町村に提出する |

| 1月1日時点の住所が別の市区町村だった | 1月1日時点の住所があった市区町村の特別徴収税額通知書に、その従業員が記載されていないか確認する |

| その従業員の給与支払報告書の提出が漏れている | その従業員の給与支払報告書を市区町村に提出する |

上記のいずれの理由にもあてはまらない場合は、特別徴収税額通知書を発行した市区町村に問い合わせてみましょう。

3-8.昨年と比べて給与が同じにも関わらず、住民税額には増減がある従業員がいる。

次のようなケースでは、昨年と給与が変わらなくても住民税額が変動することがあります。

- 給与以外の所得があった(例:副業による雑所得、自宅の売買による譲渡所得)

- 扶養人数の増減があった(例:結婚、出産、扶養家族の就職)

- 各種控除額に変動があった(例:社会保険料控除、生命保険料控除)

給与が変わらずに住民税額だけが増える場合、人事担当者の中には従業員の副業を疑う方もいます。

ですが、住民税額が変動する原因は上記のように様々であり、必ずしも副業が理由とは限りません。

4.まとめ

住民税の特別徴収税額通知書(特別徴収義務者用)の見方は、次の画像の通りです。

特別徴収税額通知書の内容を理解することは、各従業員の給与から住民税を天引きして市区町村に納付するうえで不可欠です。

通知書の記載内容を確認して、住民税の徴収・納付事務をミスなく行うようにしましょう。