「ファクタリング」という言葉を聞いたことはあっても、正確に説明できない、といったお悩みはありませんか?

漠然と「資金繰りに役立つ仕組み」だと知っていても、実際にどのようにお金が動くのか、どんなメリット・デメリットがあるのかを理解していない方も多いようです。

この記事では、専門的な知識がなくてもすぐに理解できるように、ファクタリングの基本から仕組み、種類、注意点までをわかりやすく解説します。

銀行融資との違いや手数料の相場、利用時に気をつけたいポイントなど、経営者や個人事業主の方が実際に判断できるレベルまで整理しました。

資金繰りを改善したいが、借入には抵抗があるといった方にとって、ファクタリングは有力な選択肢になり得ます。この記事を通して、ファクタリングの全体像を正しく理解し、自社に合った資金調達の方法を見つけましょう。

目次

1.ファクタリングとは

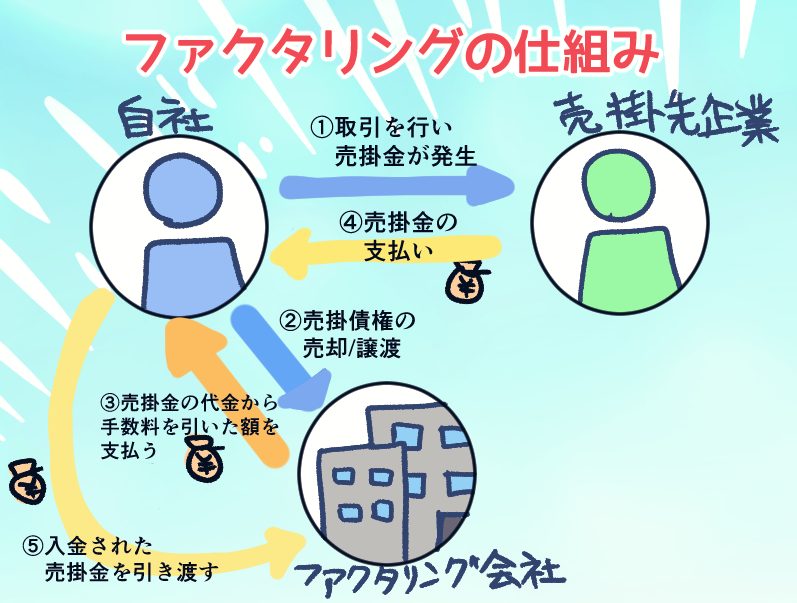

ファクタリングとは、売掛金 (まだ受け取っていないお金) をすぐに現金化できる、企業のための新しい資金調達法です。

企業が取引先へ商品やサービスを提供しても、代金の入金はすぐには行われません。多くの場合、請求書を発行してから1〜2か月後にようやく入金されます。この「入金までの待ち時間」が、資金繰りの悩みの原因になることは少なくありません。

そうした課題を解決する手段がファクタリングです。

銀行融資のように借金を増やさずに資金を得られるため、近年では中小企業や個人事業主の間で注目が高まっています。

銀行融資のように借金を増やさずに資金を得られるため、近年では中小企業や個人事業主の間で注目が高まっています。

この章では、ファクタリングの仕組みと種類について、初心者でも理解できるように順を追って解説します。

1-1.ファクタリングの仕組み

ファクタリングは、企業が「まだ受け取っていないお金(売掛金)」を、ファクタリング会社と呼ばれる仲介会社が一定の手数料で買い取り、すぐに現金化する仕組みです。

企業の多くは、取引先との契約上、商品やサービスを納品してから数週間〜数か月後に入金を受け取る「掛け取引」というものをしています。しかし、その間にも仕入・人件費・家賃などの支払いは発生します。

入金を待っている間に資金がショート(手元の資金が足りず、会社が支払い不能になる状態。単に手元の資金不足によるものであるため、黒字経営でも起こりうる)してしまうこともあり、その足りない分の資金を埋める仕組みがファクタリングなのです。

例えば、ある会社が100万円分の商品を納品し、翌月末に入金予定だとします。しかし、仕入代金の支払いや給与の支払いを今すぐ行う必要があるというケースの場合、ファクタリング会社に請求書を提示すると、手数料10万円(ファクタリング会社やファクタリングの種類による)を差し引いた90万円が即日入金されます。その後、支払期日に取引先から100万円がファクタリング会社へ支払われます。

つまりファクタリングは、「まだ入金されていない売掛金を、今すぐ現金に変える」ための仕組みです。借入ではなく売却という形を取るため、負債にならず、信用情報にも影響しないという特徴があります。

1-2.ファクタリングの種類

ファクタリングには「買取型」と「保証型」の2種類があり、目的と仕組みが異なります。

買取型は「売掛金を早く現金化して資金繰りを改善する」ための仕組みであり、主に資金調達目的で利用されます。

一方、保証型は「取引先が倒産して売掛金が回収できなくなった場合」に備えるもので、リスクヘッジ(保険)の役割を果たします。

「今すぐ現金が必要」な場合は買取型、「もしものときの備え」としては保証型が選ばれることが多いです。

ここでは、実際に多くの企業が利用しているファクタリングの種類について詳しく見ていきます。

種類①.買取型ファクタリング

ファクタリングの中でも、資金調達の手段として最も一般的に利用されているのが「買取型ファクタリング」です。

これは、企業が保有する売掛債権をファクタリング会社に売却し、期日前に現金化する仕組みを指します。

買取型では、ファクタリング会社が売掛金を買い取る代わりに、ファクタリング会社に対して手数料を支払うことになります。入金は最短即日〜数日以内であり、売掛金が入金されるまでの待機期間を短縮できるため、急な資金需要にも柔軟に対応できるのが大きな特徴です。

買取型ファクタリングには、契約形態の違いによって「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。それぞれにメリットとデメリットがあり、利用する際は自社の状況に合った方式を選ぶことが重要です。

2社間ファクタリング

2社間ファクタリングは、企業とファクタリング会社の2者だけで契約する方式です。取引先に知られず、スピーディに現金化できます。

契約手続きが自社とファクタリング会社の間で完結するため、取引先の承諾や通知が不要です。このため、最短即日で資金化でき、取引関係に影響を与えないという利点があります。

例えば、建設業や下請け業の企業が、取引先に資金繰りの事情を知られたくない場合、2社間ファクタリングを選ぶことをおすすめします。ファクタリング会社が請求書を確認してすぐに入金し、期日が来たら企業が取引先からの入金を受け取り、それをファクタリング会社へ支払う流れです。

ただし、取引先の承諾がない分、ファクタリング会社にとってリスクが高く、手数料は10〜20%程度とやや割高になります。それでも「スピード重視・秘密保持重視」の企業には適した方法です。

3社間ファクタリング

3社間ファクタリングは、企業・ファクタリング会社・取引先の3者で契約を結ぶ方式です。手数料が低く、取引の透明性が高いのが特徴です。

取引先が「この売掛金をファクタリング会社に譲渡すること」を承諾するため、ファクタリング会社のリスクが低くなります。その分、手数料も2〜8%程度に抑えられます。

例えば、取引先との信頼関係が強く、通知しても問題がない企業であれば、3社間ファクタリングを選ぶことでコストを抑えられます。契約後は、取引先がファクタリング会社へ直接入金する形になるため、手続きも明確です。

3社間ファクタリングは手数料が安く、取引の安全性も高い一方、承諾取得や書類のやり取りに時間がかかります。「スピードよりもコストを抑えたい」企業向けの方式です。

種類②.保証型ファクタリング

保証型ファクタリングは、売掛金の未回収リスクをカバーするための「保険型サービス」です。

売掛先が倒産などで支払い不能になった場合、保証型ファクタリング契約をしておけば、ファクタリング会社が代わりに保証金を支払う仕組みです。

ただし、保証型では売掛金が未回収になったときに保証金が支払われますが、平常時に現金が入るわけではありません。また、保証型ファクタリングでは、売掛金の貸し倒れリスク(回収不能リスク)をカバーする保険に似たサービスであるため、利用時には「保証料」(掛け捨ての保険料のような費用)を支払います。

この方式は今すぐ売掛金を現金化したい場合には向かず、信用リスク対策・保険的な目的で利用されるのが一般的です。

2.ファクタリングの8つのメリット

ファクタリングは、企業の資金繰りや経営安定化において多面的な効果を発揮する仕組みです。

特に中小企業やスタートアップなど、資金調達手段が限られる企業にとって、ファクタリングは即効性・安全性・柔軟性の3拍子が揃った方法といえます。

この章では、ファクタリングを導入することで得られる主な8つのメリットについて、順にわかりやすく解説していきます。

2-1.売掛金を早期に現金化することができる(即日〜数日)

ファクタリングを利用すれば、通常1〜2か月後にしか入金されない売掛金を、即日〜数日で現金化できます(ファクタリングの種類による)。

例えば、取引先への請求書が1,000万円分あり、入金予定日が翌月末の場合、本来なら約30日以上待たなければ資金が入ってきません。しかしファクタリングを利用すれば、手数料を差し引いたおおよそ900〜950万円程度を、最短で当日または翌日に受け取ることが可能です。

このように、ファクタリングは即効性の高い資金調達手段であり、突発的な支出や資金ショートを未然に防ぐうえで非常に有効です。

2-2.売掛金の未回収リスクが減る

ファクタリングを利用すれば、取引先の支払い遅延や倒産による、売掛金の未回収のリスクを実質的に軽減できます。

通常、企業が取引先に対して請求書を発行しても、その支払いが確実に行われる保証はありません。万が一、取引先が経営不振や倒産により支払い不能に陥った場合、売掛金は「貸倒れ損失」として処理(=回収できなかった分を損失として扱う)せざるを得なくなります。

しかし、ファクタリングでは債権をファクタリング会社に売却しているため、売却時点で債権の回収リスクは移転します。特に「ノンリコース契約(償還請求権なし)」の場合、取引先が倒産しても企業側に返金義務はありません。

例えば、取引先A社が突然倒産してしまい、本来支払われるはずの500万円が未回収となった場合、通常であれば損失計上となります。しかし、A社との取引債権を事前にファクタリングで売却していれば、すでに現金を受け取っているため損失は発生しません。

このように、ファクタリングは資金化と同時に資金回収のリスクヘッジの役割も果たし、企業の財務の安定化に寄与します。

2-3.借入や融資と違い、資産(売掛債権)の売却なので返済義務や利息が発生しない

ファクタリングは融資ではなく売掛債権の売却であるため、返済義務も利息負担も発生しません。そのため、将来の負担を増やさずに資金繰りを改善できます。

例えば、1,000万円の売掛債権をファクタリング会社に売却して950万円を受け取った場合、差額の50万円が手数料にあたります。融資のように「元金+利息」を分割返済する必要はなく、受け取った950万円はそのまま自由に使うことができます。

つまり、ファクタリングは借りない資金調達方法の一つであり、返済リスクを背負わずに、即座にキャッシュを得られるという点が最大の魅力です。

2-4.借入金と異なり負債計上されない(今後の融資枠も温存できる)

ファクタリングは会計上「資産の売却取引」として扱われるため、貸借対照表上に負債として計上されません。その結果、銀行からの信用力や融資枠を維持しながら資金を確保することができます。

ファクタリングは債権を現金化するだけであり、帳簿上では「売掛金の減少」と「現金の増加」として処理されます。つまり、負債が増えずにキャッシュフローを改善できるのです。

例えば、自己資本比率を高めて銀行から新たな融資を受けたい企業が、急な仕入れ資金を確保する必要に迫られた場合、ここで銀行借入を行うと負債が増え、融資審査に影響します。しかし、ファクタリングを使えば帳簿上の負債が増えないため、金融機関から見た信用状況を保ちながら資金を確保できます。

このように、ファクタリングは経営基盤を維持しながら柔軟に資金繰りを行いたい企業にとって非常に有効です。

2-5.自社の業績や信用情報に関係なく利用できる

ファクタリングは、利用企業の業績や信用情報よりも、売掛先(取引先)の信用力を重視するため、赤字や税金滞納などがあっても利用しやすい資金調達方法です。

ファクタリングでは「売掛金を支払う側(取引先)」の支払い能力に基づいて審査を行うため、利用企業の経営状態が悪くても契約が成立するケースが多いです。

例えば、赤字が続いている建設業の中小企業が、資金ショートを防ぐために銀行融資を申し込んでも、審査に落ちる可能性が高い状況です。しかし、元請け企業が大手ゼネコンで信用力が高ければ、その売掛債権を使ってファクタリング会社が資金化を承認するというようなことがあります。

ファクタリングは事業の信用力ではなく、取引先の信用力で資金を調達する仕組みです。だからこそ、経営状態が不安定な企業でも現実的な資金調達手段として活用できるのです。

2-6.保証人や担保が不要で、契約のハードルが低い

ファクタリングは、売掛債権を売却するだけなので、担保や保証人を用意する必要がありません。

ファクタリングでは、あくまで「売掛金の譲渡」が契約の中心であり、債務ではありません。そのため、保証人の署名や担保設定は不要で、必要書類も請求書や通帳コピーなど最小限です。

例えば、創業3年目の小規模なデザイン会社が新規案件の前金を確保したい場合、融資だと審査に数週間かかるうえ、保証人が必要なケースもあります。しかし、ファクタリングなら請求書と取引先情報の提出だけで、最短当日に現金を受け取れる場合もあります。

担保も保証人も不要という点で、ファクタリングは経営者の心理的負担を軽減し、より柔軟な資金調達を可能にします。

2-7.2社間の場合は、売掛先に知られず利用できる

2社間ファクタリングを利用すれば、取引先に知られずに資金調達が可能です。企業間の信頼関係を損なわずに資金繰りを改善できる点が大きなメリットです。

3社間ファクタリングでは、取引先にも契約内容が通知されるため、「資金繰りが厳しいのでは」といった印象を与えるリスクがあります。これに対し、2社間ファクタリングでは通知が行われず、企業とファクタリング会社の間だけで完結します。そのため、表向きの取引関係を変えずに資金を得られるのです。

例えば、下請け企業がファクタリングを利用しても、元請け企業には一切通知されないため、資金調達の事情を知られることなく通常通りの取引を継続できます。

2社間ファクタリングは、経営上の信用を維持しながら現金を確保したい企業に適しています。

2-8.売掛先が倒産しても受領した現金の返還義務がないことがある

ノンリコース契約(償還請求権なし)の契約内容のファクタリングを利用すれば、取引先が倒産しても、受け取った資金を返還する必要はありません。

※償還請求権とは、債務者が支払い不能や不履行になった場合に、債権者(または新しい債権者)が元の債権者に対して支払い済み金銭の返還を求めることができる権利を指します。

ファクタリングの契約には、「ノンリコース型」と「リコース型」があります。ノンリコース型では、ファクタリング会社がリスクを全面的に負うため、取引先の支払い不能による損失が発生しても、企業は返金義務を負いません。

例えば、1000万円の売掛債権をノンリコース契約でファクタリング会社に売却した場合、もし取引先が倒産して支払い不能になっても、企業はすでに受け取った現金を返す必要がありません。リスクをファクタリング会社に移転できるのです。

この仕組みは、経営環境が不安定な時期や取引先の経営状況に不安があるときに特に有効です。

3.ファクタリングの8つのデメリット

ファクタリングは、即日現金化や返済不要といった多くのメリットがある一方で、注意すべきデメリットやリスクも存在します。

特に「コスト」「取引の手間」「長期利用時の弊害」といった点で、誤った使い方をすると資金繰りをかえって悪化させる恐れがあります。

この章では、ファクタリングを検討する際に必ず理解しておくべき8つのデメリットについて、順を追って詳しく解説します。

3-1.手数料が比較的高い(2社間だと10〜20%、3社間でも2〜8%程度)

ファクタリングはスピーディーで柔軟な資金調達が可能な反面、手数料が高めに設定されており、長期的な利用にはコスト負担が大きくなる傾向があります。

ファクタリング会社は、取引先の倒産リスクや未回収リスクを引き受ける立場にあります。そのため、銀行融資の利息よりも高い手数料を設定してリスクをカバーしています。

特に取引先への通知を行わない「2社間ファクタリング」は、ファクタリング会社にとって情報が限られる分、リスクが高くなるため、手数料も10〜20%と高めです。

3社間ファクタリングでは、取引先の承認が得られるためリスクが低く、手数料は2〜8%程度に抑えられます。

例えば、1,000万円の売掛金を2社間ファクタリングで現金化した場合、手数料が10%なら実際に受け取れるのは900万円です。短期的には資金が確保できますが、手数料の積み重ねが大きく、頻繁な利用は利益を圧迫します。

ファクタリングは手数料が高いという特性を理解したうえで、一時的な資金繰り対策に限定して活用することが賢明です。

3-2.売掛金を全額買い取ってもらえない場合がある

ファクタリングでは、売掛金のすべてが現金化されるとは限らず、一部のみ買い取りとなる場合があります。

ファクタリング会社は、取引先の信用状況や支払い履歴、請求書の内容などを総合的に審査して買い取り可否を判断します。その際、リスクが高いと判断された部分(例えば、支払期日が長い債権や、新規取引先との売掛金など)は、買い取り対象から除外されることがあります。

例えば、A社B社との取引で、合計1,000万円の売掛金を保有していても、そのうち取引先B社分の300万円については、B社の支払遅延歴があったことを理由に、700万円分しか買い取ってもらえない場合があります。

ファクタリングは保有債権の一部を現金化する手段と割り切り、全額調達を前提にしない計画を立てることが重要です。

3-3.資金調達額が売掛金の範囲に限られるため、まとまった資金確保には不向き

ファクタリングで調達できる金額は、あくまで保有している売掛金の範囲内にとどまるため、大規模な設備投資や新規事業立ち上げなどには不向きです。

ファクタリングは売掛債権を売却して現金化する仕組みであり、担保を追加して資金を増額することはできません。つまり、調達できる上限額は「今存在する売掛金の額」に依存します。

例えば、設備導入のために3,000万円が必要でも、現時点の売掛金が1,000万円しかなければ、調達できるのはその範囲内です。したがって、短期的な運転資金には適していても、長期投資資金には適していません。

ファクタリングは、手元の債権を使った短期資金調達手段であり、成長投資を目的とする資金確保には別の方法(融資・出資など)を検討すべきです。

3-4.継続的な利用で資金繰りが慢性的に悪化するリスクがある(常に売掛金を先食いするため)

ファクタリングを頻繁に利用すると、売掛金を「常に前借りする」構造になり、結果として資金繰りが慢性的に悪化するリスクがあります。

ファクタリングを一度使うと、売掛金が入金されるたびに再び資金が足りなくなり、次の請求書をまた売却する、というような循環に陥るケースがあります。これは「ファクタリング依存」と呼ばれ、実質的には毎月手数料を支払いながら将来の資金を前倒しして使い続ける状態です。このサイクルが続くと、企業のキャッシュフローは慢性的に圧迫されます。

例えば、毎月1,000万円の売掛金を10%の手数料で現金化している企業は、1年で1,200万円の手数料を支払う計算になります。資金が回っているように見えても、実質的な利益は減少し続けます。

ファクタリングは一時的な資金ショートの補填には有効ですが、長期的な資金運用の手段として常用するのには不向きと言えます。

3-5.違法業者・悪徳業者に巻き込まれるリスクがある

ファクタリングは便利な資金調達手段である一方で、業者選びを誤ると大きなトラブルに発展する可能性があります。

なぜなら、ファクタリング市場は法整備がまだ十分でなく、貸金業に偽装した「違法ファクタリング」なども存在するからです。

例えば、契約の形をとりながら実態は「高金利貸付」とみなされるケースがあります。こうした業者は「即日入金」「審査不要」といった甘い言葉で顧客を誘い、手数料の名目で実質的に法外な利息を徴収することがあります。

対策としては、金融庁や各都道府県の登録状況を確認する、契約内容を必ず書面でチェックする、弁護士など第三者に相談するなどの手段を取ることが重要です。正規のファクタリング会社であれば、契約の透明性が高く、手数料率・入金スケジュール・譲渡条件を明確に提示します。

このように、ファクタリングを安全に利用するためには、業者選びの慎重さが資金調達そのものと同じくらい重要になります。

3-6.3社間の場合、取引先に債権譲渡の事実が知られる可能性がある

3社間ファクタリングを利用する際の大きなデメリットは、売掛先(取引先)に債権譲渡が通知される点です。そのことによって、取引先から「資金繰りが厳しい会社だ」と誤解されるリスクがあるため、取引先との信頼関係に影響を及ぼす可能性があります。

3社間ファクタリングでは「売掛先がファクタリング会社に直接支払う」仕組みになっているため、契約上どうしても債権譲渡の通知が必要になります。たとえ資金繰りが安定していても、外部からは「支払いに困っているのでは」と見られてしまうことがあります。これにより、取引条件の見直しや支払いサイトの短縮など、事業運営に不利な影響を与える可能性も否定できません。

ただし、通知が行われる分、2社間よりも手数料が低く設定される傾向にあり、透明性が高い取引を行えるという利点も存在します。したがって、「信用維持を優先するか、コストを抑えるか」という経営判断が重要になります。

3-7.3社間の場合、支払先変更の依頼が発生して手間がかかる可能性がある

3社間ファクタリングでは、売掛先に「支払先をファクタリング会社へ変更してほしい」という依頼を行う必要があります。この場合、事務手続きや取引先との調整に手間がかかる可能性がある点がデメリットです。

3社間取引では売掛先が直接ファクタリング会社へ入金を行うため、請求書の発行先や支払口座の変更といった書類対応が避けられないため、このように手間が生じてしまう可能性があります。特に大企業や公共機関を取引先に持つ場合、内部稟議や契約変更の手続きに時間を要することもあります。

結果として、入金までのスピードが2社間に比べて遅くなる傾向があり、「早期資金化」というファクタリング本来のメリットが一部損なわれることもあります。

したがって、3社間ファクタリングを利用する場合は、事前に取引先の理解と協力を得られるかどうかを慎重に確認しておくことが大切です。

3-8.ファクタリング会社に対する債権譲渡登記が必要になる場合がある

ファクタリング契約によっては、ファクタリング会社に対して債権譲渡登記が必要となることがあります。これにより、登記の手間や費用が発生し、迅速な資金調達が難しくなるケースがあるという点がデメリットです。

債権譲渡登記とは「この売掛金を第三者に譲渡した」という事実を法務局に登録して公的に証明する手続きであり、これによって二重譲渡の防止や取引の安全性を確保します。しかし、この登記には法的手続きと費用(登録免許税や司法書士報酬など)が伴うため、小規模事業者や急ぎの資金調達を求めるケースでは負担となることがあります。

ただし、登記を行うことで契約の正当性が証明され、後のトラブルを防ぐ効果もあります。

したがって、スピードを重視するか、安全性を重視するかを見極めたうえで、登記を行うかどうかを判断するのが望ましいといえます。

4.ファクタリングの手数料の相場

ファクタリングの手数料相場は取引形態によって大きく異なり、2社間ファクタリングでは10〜0%前後、3社間ファクタリングでは2〜8%前後が一般的な水準です。

つまり、どちらの方式を選ぶかによって、実際に企業が手元に残す資金の額が大きく変わります。

その理由は、ファクタリング会社が負う「リスクの大きさ」にあります。

2社間ファクタリングでは、企業とファクタリング会社の2者のみで契約が行われ、取引先(売掛先)には通知がされません。その場合、ファクタリング会社は売掛金の実在性や回収可能性を利用企業の申告に頼らざるを得ず、売掛先が支払いを遅延したり、そもそも売掛金が存在しなかった場合には回収不能となる恐れがあります。

さらに、入金後に利用企業が売掛金を別の支払いに充ててしまい、ファクタリング会社へ送金できなくなるケースも想定されるため、リスクが高い分だけ手数料も上乗せされるのです。

これに対し、3社間ファクタリングは、売掛先も契約に加わるため、売掛金の実在性と支払い確実性が高まります。取引先が直接ファクタリング会社へ代金を支払うため、回収不能リスクは大幅に低下します。その結果、ファクタリング会社の負担するリスクが減り、手数料も低く設定される傾向があります。

したがって、ファクタリングを利用する際には、迅速な資金化を重視する場合は2社間、コストを抑えて安定性を重視する場合は3社間といったように、手数料の仕組みを理解したうえで最適な形態を選ぶようにしましょう。

5.ファクタリングで入金までにかかる期間は2社間/3社間で異なる

ファクタリングの入金スピードは、2社間か3社間かによって大きく異なり、2社間では最短即日〜数日程度、3社間では1〜2週間程度が一般的です。資金を「どれだけ早く手元に欲しいか」によって、どちらの契約形態を選ぶべきかが変わります。

理由として、2社間ファクタリングでは契約当事者が利用企業とファクタリング会社のみであり、売掛先の承諾や確認手続きが不要であることが挙げられます。必要書類の提出と審査さえ完了すれば、その日のうちに入金が行われるケースもあります。

一方、3社間ファクタリングは、利用企業・ファクタリング会社・売掛先の3者間で契約を結ぶため、売掛先の承諾確認や支払先変更の手続きが必要となります。その分、契約締結までの工程が増え、入金までに1〜2週間程度を要するのが一般的です。

したがって、繰り返しになりますが、スピードを優先する場合には2社間ファクタリング、コストや信頼性を重視する場合には3社間ファクタリングが適しています。資金繰りの状況や緊急度によって、最適な方式を選択することが、ファクタリングを有効に活用するためのポイントと言えるでしょう。

6.ファクタリングを利用する際の流れ

ファクタリングを利用する流れは大きく8つのステップに分かれます。会社選びから契約、そして入金・支払いまでの流れを正しく理解することで、スムーズに資金を確保でき、トラブルの防止にもつながります。

この章では、それぞれのステップを順を追って解説します。

6-1.ファクタリング会社を選ぶ

最初に行うべきステップは、信頼できるファクタリング会社を選ぶことです。

ファクタリング業界には多くの事業者が存在し、なかには高額な手数料を請求する悪質な業者も紛れています。したがって、金融庁登録の有無や実績、口コミなどを確認し、透明性の高い企業を選ぶことが欠かせません。

まずは公式サイトで手数料率や契約実績が明記されているか、また審査の過程が説明されているかを確認するとよいでしょう。特に「手数料1%〜」「即日入金保証」といった過剰な宣伝をしている業者には注意が必要です。

信頼できる会社を選ぶことで、後々のトラブルを防ぎ、安定した資金調達が可能になります。

6-2.電話やフォームなどから相談する

次のステップは、ファクタリング会社に相談を行うことです。

多くの会社は、電話や公式サイトの問い合わせフォームから気軽に相談できる仕組みを用意しています。相談時点では契約の義務はなく、「どのくらいの金額を現金化できるか」「手数料はどれくらいか」などの目安を確認できます。

この段階で重要なのは、担当者の対応姿勢を見極めることです。説明があいまいだったり、強引に契約を迫るような業者は避けたほうがよいでしょう。

誠実にリスクや条件を説明してくれる会社を選ぶことで、後々の誤解やトラブルを防ぐことができます。

6-3.必要書類を集める

ファクタリングを申し込むには、一定の書類を事前に準備することが求められます。

主な書類は、ファクタリング会社によりますが、売掛金の存在を証明するための「請求書」「契約書」「納品書」などのほか、企業情報を確認するための「決算書」「通帳コピー」「代表者の身分証明書」などです。

ファクタリング会社はこれらの書類をもとに、売掛債権の内容や回収リスクを審査します。書類が不足していると審査が長引き、入金までのスピードが遅れることもあります。そのため、最初の段階で必要書類を正確に揃えておくことが、スムーズな取引につながるポイントになります。

6-4.ファクタリングを申し込む

必要書類が揃ったら、正式に申し込みを行います。

申し込み時には、現金化を希望する金額、売掛先の情報、取引内容などを詳細に記入します。ファクタリング会社によっては、オンライン上で完結できるシステムを導入している場合もあり、来店不要で申し込みから審査まで進められるケースもあります。

この段階では、提出内容に誤りがあると後の審査で差し戻しになる可能性があるため、正確な情報入力が大切です。特に売掛先企業の名称や金額に誤りがあると、取引全体が無効になることもあるため、慎重に確認して進めましょう。

6-5.審査結果を待つ

ファクタリングの審査結果は短時間で出る場合が多く、30分程度で回答が来るケースもあります。これは、売掛債権の現金化という仕組み上、銀行融資のように複雑な審査が不要であるためです。

ファクタリング会社は売掛先の信用情報や企業の取引実績をもとに、売掛債権の信頼性や回収可能性を判断します。審査の主な焦点は「債権が確実に存在するか」「売掛先が支払い可能か」といった点であり、申込企業の財務状況や借入履歴は二次的な要素なので、審査も早く済むのです。

例えば、急ぎで資金が必要な中小企業やスタートアップでも、請求書と必要書類を提出すれば、数十分で「買い取り可能」との回答を得られることがあります。これにより、緊急の支払いにも迅速に対応可能です。

ファクタリングの審査結果を待つ間には、追加資料の準備や、内部手続きなどを進め、時間を有効に活用することができます。

6-6.契約書を確認して契約を結ぶ

審査通過後は契約書を細かく確認し、納得の上で契約を結ぶことが重要です。

契約書には手数料率、入金日、債権譲渡の条件、返金義務の有無など重要事項が明記されており、確認を怠るとトラブルの原因になるためです。

具体的には、契約書を確認する際には、手数料の計算方法、支払期日、債権譲渡の通知方法、契約解除条件などをチェックします。疑問点があれば担当者に必ず確認し、必要に応じて専門家(弁護士・税理士)に相談することもおすすめします。

契約が完了すると、資金化の準備が整い、次の入金ステップに進むことができます。正確に契約内容を把握するようにしておきましょう。

6-7.入金を待つ

契約後は、ファクタリング会社からの入金を待ちます。

2社間ファクタリングでは最短即日、3社間では数日〜1週間程度が目安です。入金スピードは契約形態や書類の整備状況に左右されます。

2社間では売掛先の承諾が不要なため、審査完了後すぐに入金可能です。一方、3社間では売掛先への確認や支払先変更の手続きが必要なため、数日程度かかる場合があります。

例えば、2社間の場合は午前中に契約が完了すれば、午後には資金が振り込まれるケースもあります。入金後は、資金を運転資金や支払いに活用することが可能です。

6-8.売掛金の本来の支払期日に取引先企業からファクタリング会社に売掛金が支払われる、もしくは集金した後ファクタリング会社へ支払う

最後に、売掛金の本来の支払期日には、売掛先企業からファクタリング会社へ代金が支払われます。

2社間の場合は企業が集金後、ファクタリング会社に送金する形となります。3社間の場合は、売掛先から直接ファクタリング会社へ支払われます。

ファクタリングは売掛債権の譲渡契約であり、最終的な入金は譲渡された債権をもとに行われます。この段階でトラブルが起きないよう、入金予定を管理しておくことが重要です。

このように、ファクタリングの一連の流れを理解し、各ステップで正確に手続きを行うことで、資金繰りの改善や緊急時の資金確保がスムーズに実現することが可能になります。まずは、本記事で流れについて把握しておきましょう。

7.ファクタリング会社を選ぶ際の注意点

ファクタリングは資金繰りを迅速に改善できる便利な手法ですが、業者選びを誤ると、過剰な手数料を取られたり、契約条件が不利になったりするリスクがあります。

ファクタリング業界は銀行のような厳格な監督下にあるわけではないため、利用者自身が慎重に比較・検討する姿勢が欠かせません。

この章では、信頼できる会社を見分けるための具体的な確認ポイントを解説します。

7-1.手数料の水準とその根拠が明確か(相場範囲から大きく外れないか確認)

まずは、手数料率が相場から大きく外れていないか、そしてその金額設定に合理的な根拠があるかを必ず確認することが重要です。

ファクタリング手数料は通常、2社間取引で10〜20%前後、3社間取引で2〜8%前後が相場です。この範囲を大きく上回る提示をされる場合、リスク評価が不透明であったり、不当な上乗せをしている可能性があります。

例えば、100万円の売掛債権をファクタリングする際、2社間取引で20万円以上の手数料を求められる場合は注意が必要です。取引条件やリスク説明が十分でないのに高額を提示された場合、その根拠を求めても曖昧な説明しか返ってこない会社は避けたほうが無難です。

相場から大きく外れた手数料を提示する会社は、契約全体の透明性にも問題を抱えている可能性が高いと考えましょう。

7-2.公式サイトや説明書で会社の所在地・連絡先・企業情報が明記されているか

会社の基本情報が明確に開示されていない業者は避けるべきです。所在地・電話番号・法人番号などの情報公開は最低条件だと考えてください。

ファクタリングは金銭取引であり、事業者が実体を持たない場合、入金遅延や詐欺被害のリスクが高まります。特にオンライン完結型サービスでは、見た目が整ったウェブサイトでも実態がないケースがあります。Googleマップなどで所在地を検索し、実在のオフィスが確認できるかをチェックしましょう。

例えば「東京都港区〇〇ビル」のように、所在地が明記されている場合でも、バーチャルオフィスの住所を転用している事例もあるため注意が必要です。公式サイトに住所が掲載されていない、あるいは問い合わせフォームしか存在しない業者にも気をつけましょう。

透明性のある業者は、所在地・代表者名・問い合わせ窓口を明確に開示しています。これらを明示しない会社とは契約しないという基準を持つことが、被害防止の第一歩です。

7-3.会社の業界経験や取引実績があるか、自社の業種に強い会社かどうか

ファクタリング会社を選ぶ際は、業界経験や取引実績が豊富で、自社の業種に精通しているかを確認することが重要です。

ファクタリングでは、業種ごとに売掛債権の回収リスクや支払い慣行が異なるため、経験の浅い会社だと正確な査定ができず、過剰な手数料を提示されたり、審査が長引いたりするおそれがあります。

例えば、建設業の下請け債権や医療機関の診療報酬債権など、業界特有の支払構造を理解していない会社に依頼すると、リスク評価が不適切になりやすいです。これに対して、同業界の取引実績が豊富な会社では、過去のデータをもとに適正な手数料率を提示してくれるため、結果的にコストを抑えられます。

自社の業種と同様の取引実績があるかどうかを確認することで、無用なトラブルを避け、スムーズな資金調達を実現できます。実績は「契約件数」「取引企業の業種」「導入事例」などで判断するとよいでしょう。

7-4.オンライン契約や必要書類、入金までのスピードなどのサービス内容の詳細が自社に適しているか

ファクタリング会社を選ぶ際は、入金スピードなどのサービスの内容が自社の資金繰り状況に合っているかを見極めることが重要です。

資金が急ぎで必要な場合でも、契約手続きや必要書類の準備に時間がかかる業者を選んでしまうと、実際の入金が遅れてしまうことがあります。また、オンライン完結型サービスが利用できるかどうかは、地方企業や小規模事業者にとっても大きな利便性の差となります。

例えば、ファクタリング会社A社では申込から入金まで最短1日で完結し、オンライン提出も可能ですが、ファクタリング会社B社では対面契約と郵送書類が必要で、入金まで3〜5営業日を要するケースがあります。急な仕入れ支払いなど、即日資金が必要な状況では、こうした数日の差が命取りになりかねません。

契約方式・必要書類・入金スピードなどを比較し、自社の資金繰りリズムに合う業者を選ぶことで、ファクタリングの利便性を最大限に引き出すことができます。

7-5.契約書類・条件(償還請求権や債権譲渡登記、担保要求の有無など)が希望条件に適しているか

契約内容を十分に確認し、「償還請求権の有無」「債権譲渡登記」「担保要求」などの条件が自社に不利でないかを事前に把握することが必要です。

ファクタリング契約のうち、特に「償還請求権あり」の契約では、取引先が倒産して売掛金が回収できない場合、利用者がその金額を肩代わりしなければならないため、資金繰り悪化を招くおそれがあります。

ある企業が「償還請求権あり」の契約を結んでいたため、取引先の倒産後に売掛金を再支払いすることとなり、二重の資金負担を強いられたケースがあります。契約時に内容をよく確認し、わからない点は必ず説明を求めるべきです。また、債権譲渡登記が必要な場合は、取引先に知られるリスクがある点も考慮しなければなりません。

償還請求権の有無や担保の取り扱いなど、契約の中核部分を慎重に確認することで、想定外のリスクを避けることができます。

7-6.複数社で見積りを取得し、条件を比較検討(スピードやコスト、対応の丁寧さなど)したか

ファクタリング会社を1社だけで決めず、複数社から見積りを取り、手数料率・入金スピード・対応の丁寧さを比較することも大切です。

同じ売掛債権でも、会社ごとにリスク評価や手数料算定の基準が異なるため、見積りを取るだけで5〜10%以上のコスト差が出ることがあります。また、初回対応や説明の丁寧さは、契約後のトラブル対応の質にも直結します。

例えば、3社から見積りを取ったところ、A社は手数料8%・即日入金、B社は10%・翌営業日入金、C社は12%・説明が曖昧、というように条件に明確な差が見えることがあります。比較を通じて、単に安いだけでなく、信頼できる業者を見極めることができます。

見積り比較は、悪徳業者を排除し、最適な条件を選ぶための最も確実な手段です。最低でも2〜3社の条件を比較したうえで、コスト・スピード・信頼性のバランスを見極めるようにしましょう。

8.ファクタリングに関するよくある質問について

ファクタリングは中小企業や個人事業主の資金繰りを助ける有効な手段ですが、その仕組みが特殊であるため、多くの方が「違法では?」「税金はかかるの?」「審査は厳しいの?」といった不安や疑問を持っています。

この章では、ファクタリングに関する特によくある質問を取り上げ、わかりやすく解説します。

8-1.ファクタリングに違法性はあるのか?

適法に運営されているファクタリング会社を利用すれば、ファクタリング自体に違法性はありません。

ファクタリングは「売掛債権の売買契約」であり、法律上は「債権譲渡」として認められた正当な取引形態です。

問題となるのは「違法な業者」や「実質的に貸金業であるにもかかわらず、貸金業登録をしていない業者」です。これらは「偽装ファクタリング」と呼ばれ、金利を取る形で資金を貸し付ける違法行為と判断されることがあります。

例えば、ファクタリング契約を装って実際には「一定期間後に全額返済させる」ような契約を結んでいる場合、それは実質的に「貸金契約」とみなされ、出資法や貸金業法に抵触します。こうした違法業者を避けるためには、会社の所在地・登録情報・手数料率の根拠などを確認することが不可欠です。

つまり、適法な業者であればファクタリングは合法で安全な資金調達手段であるため、ファクタリングを利用する際には違法業者を見極める慎重さが求められます。

8-2.ファクタリングに関する国の相談窓口はどこ?

ファクタリングに関するトラブルや不安がある場合は、「警察庁」「金融庁」「国民生活センター」「弁護士会の無料相談」などの公的機関に相談することができます。

ファクタリング業は金融機関ではなく商取引の一種ですが、違法ファクタリングや高額手数料による被害は近年増えており、行政機関でも積極的に対応しています。特に、貸金業登録をせずに高利で資金提供を行う業者は、出資法違反などに問われるケースがあります。

主な相談先

・トラブルや詐欺の疑いがある場合 → 「警察」または「国民生活センター」

・違法な貸金業の疑いがある場合 → 「金融庁」または「都道府県の貸金業対策課」

・契約内容に不安がある場合 → 「弁護士会の無料法律相談」や「法テラス」

これらの窓口はいずれも無料または低額で利用可能です。

不明点やトラブルが発生した場合は、自己判断で対応せず、必ず公的機関や専門家に早期相談することが安全です。

8-3.ファクタリングやファクタリングの手数料に税金はかかる?

ファクタリングの売買や手数料には、基本的に税金はかかりません。

国税庁は、売掛債権の譲渡を「有価証券の譲渡」と同様に扱っており、「非課税取引」としています。つまり、売掛債権を現金化するファクタリングの手数料は、税務上は金融取引に近い性質を持つため、課税対象外とされるのです。

ただし、例外的に、ファクタリング会社に対して「債権譲渡登記」を行う場合、その登記手数料には消費税が発生します。また、一部のファクタリング会社では請求書に「消費税を含む手数料」と明記していることもあるため、契約時には手数料項目を必ず確認する必要があります。

原則としてファクタリングの手数料は非課税ですが、登記などの付随費用には課税される場合があるため、契約前に「税込・税抜表示」を明確に確認しておくことが重要です。

8-4.ファクタリングの審査の通りやすさは?

ファクタリングの審査は「誰でも通る」というものではありませんが、銀行融資と比べると審査基準は柔軟で、一定の条件を整えれば通過率を高めることが可能です。

ファクタリングの審査では、利用者(資金を受け取る側)ではなく「売掛先企業(取引先)」の信用力が重視されます。これは、ファクタリング会社が回収する債権の支払い元が売掛先であるため、実際にリスクを負うのが取引先側だからです。

例えば、赤字決算の中小企業でも、取引先が大手商社や自治体などの場合、売掛金の回収リスクが低いため審査に通るケースがあります。一方で、取引先が設立間もない企業や、支払い遅延が多い企業だと、審査に通らない可能性が高まります。

したがって、ファクタリングの審査を通りやすくするには、自社の財務状況よりも「売掛先の信用情報」を重視し、請求書や契約書などの証拠資料を整えておくことが重要です。

8-5.ファクタリングに金利はかかる?

ファクタリングには「金利」は発生しません。なぜなら、ファクタリングは融資ではなく「売掛債権の売買契約」にあたるためです。

銀行融資やビジネスローンは「お金を借りて返す」という行為であるため、利息(=金利)が発生します。しかし、ファクタリングは「将来入金される売掛金をファクタリング会社に売却し、代金を先に受け取る」という仕組みであり、金利ではなく「手数料」という名目で費用が発生します。

例えば、100万円の売掛金をファクタリング会社に売却し、手数料10%で90万円が入金された場合、差額の10万円は「金利」ではなく「売掛債権の売却に伴う手数料」として扱われます。この点が融資との大きな違いです。

したがって、ファクタリングの利用には金利負担はありませんが、実質的には手数料がコストとして発生するため、その水準をしっかり確認することが大切です。

8-6.2社間ファクタリングで、ファクタリング会社に支払いができない場合どうなる?

2社間ファクタリングでファクタリング会社への支払いが滞った場合、督促や遅延損害金、法的措置などが取られる可能性があります。

2社間ファクタリングでは、売掛先企業に通知せず、利用者が回収した売掛金をファクタリング会社へ支払う仕組みです。そのため、回収した売掛金を他の支払いに充ててしまうと、契約違反となりトラブルに発展します。特に、支払いが長期間滞ると、遅延損害金の発生や「債権譲渡通知」の発送、最悪の場合は横領や詐欺として刑事問題に発展することもあります。

例えば、ファクタリング契約で100万円の売掛金を譲渡したにもかかわらず、回収後に仕入代金の支払いに使ってしまった場合、ファクタリング会社から督促を受け、支払いができなければ法的手段を取られる可能性があります。

したがって、2社間ファクタリングを利用する際は、売掛金を確実にファクタリング会社へ支払う管理体制を整えておき、支払い期日を守ることが重要です。

8-7.債権譲渡禁止特約がついている売掛金はファクタリングできる?

債権譲渡禁止特約がついていても、2020年の民法改正により、基本的にはファクタリングは可能になりました。

かつては「債権譲渡禁止特約」がついている契約では、債権を第三者に譲渡すると無効とされることがありました。しかし、2020年4月の民法改正で、「譲渡禁止特約があっても譲渡の効力は認められる」と明文化され、ファクタリングの利用がしやすくなりました。ただし、譲渡先や取引先との信頼関係に影響が出る場合もあり、注意が必要です。

例えば、長年取引のある企業との契約に譲渡禁止特約が含まれていた場合でも、法律上はファクタリング可能です。ただし、相手が債権譲渡に強く反対する姿勢を取れば、今後の取引関係が悪化する可能性があります。

したがって、債権譲渡禁止特約付きの売掛金をファクタリングする場合は、契約上のリスクを理解したうえで、事前に相手方への説明や専門家への相談を行うことが望ましいです。

8-8.ファクタリングは個人事業主でも利用できる?

ファクタリングは法人だけでなく、個人事業主でも利用可能です。実際、多くのファクタリング会社が個人事業主向けのサービスを提供しています。

ファクタリングの本質は「事業で発生した売掛債権の買取」であるため、法人格の有無は問われません。したがって、個人事業主でも、取引先に対して請求書を発行しており、将来入金が確定している売掛金があれば利用できます。

例えば、フリーランスのデザイナーや建設業の個人事業主が、取引先からの入金までに時間がかかる場合、ファクタリングを利用して報酬を早期に現金化できます。また、事業用の資金繰り改善に活用するケースも一般的です。

したがって、個人事業主でも取引実績や請求書の信頼性を示せば、法人と同様にファクタリングを活用することが可能です。特に、近年はオンライン完結型の個人事業主向けファクタリングサービスも増えており、利便性はさらに高まっています。

8-9.ファクタリングやファクタリングの手数料の勘定科目は?

ファクタリングの手数料は、ファクタリングの入金額から差し引きをした上で、原則として「売上債権売却損」または「売上債権譲渡損」という勘定科目で処理するのが適切です。理由としては、売掛債権を売却した際に発生する費用として扱うためです。

これは金融商品の売買と同様の性質を持ち、貸借対照表上では売掛金が未収入金に振り替えられるのが特徴です。

例えば、100万円の売掛債権をファクタリング会社に譲渡し、手数料5万円を差し引かれて95万円が入金された場合の仕訳は以下の通りです。

・借方:普通預金 95万円(入金額)

・借方:売上債権売却損 5万円(手数料)

・貸方:未収入金 100万円(売掛債権全額)

このように、ファクタリングの手数料は「売上債権売却損」として処理するのが原則です。ただし、契約の性質によっては「支払手数料」として扱う場合もあります。特に「保証型ファクタリング」では、売掛金の回収不能リスクを保証してもらうための費用として「支払手数料」が適用されるケースもあります。

契約書や会計方針を確認したうえで、必要に応じて税理士などの専門家に相談することが重要です。

9.まとめ

ファクタリングは、売掛金を早期に現金化することで資金繰りを安定させる手段です。

特に、入金サイクルが長く、すぐに資金が必要な企業や個人事業主にとって、スピーディーに資金を確保できる点が最大の魅力です。

ファクタリングは融資とは異なり、借入ではなく「売掛債権の売買」にあたるため、負債として計上されません。

そのため、信用情報に影響を与えることなく、必要な資金を確保できるというメリットがあります。

また、審査では利用者よりも「売掛先の信用力」が重視されるため、赤字決算の企業や個人事業主でも利用しやすいという特徴があります。

一方で、手数料が高いことや、悪質な業者に巻き込まれるリスクもあるため、利用前には複数社を比較し、契約条件を慎重に確認する必要があります。

ファクタリングは、正しく理解し、信頼できる会社を選べば、資金繰り改善に役立つ強力なツールになります。

手数料の相場や契約形態の違い、勘定科目の扱いなどを正確に把握し、自社の状況に最適なファクタリングを選択するようにしましょう。必要に応じて、税理士などの専門家へ、ご相談してみてください。