移動平均法は在庫(棚卸資産)の評価方法の一つであり、仕入れのたびに更新した平均単価を使って在庫価値の評価を行うものです。

仕入れ価格が変動しやすい商品や原材料を取り扱っている企業にとっては、損益計算の精度アップや適切な売価設定などにつながる点でメリットが大きい方法です。

本記事では、移動平均法の詳しい計算方法やメリット・デメリットに加えて、向いているケースも詳しく解説します。

移動平均法について理解を深め、自社の在庫評価方法としての導入を検討してみましょう。

目次

1.移動平均法とは仕入れのたびに在庫の平均単価を計算する方法

移動平均法とは、商品や原材料などの在庫(棚卸資産)の平均単価を仕入れごとに再計算することで、在庫(棚卸資産)の価値を評価する方法です。

決算の際、在庫の価値は「期末の在庫の数×単価」で計算しますが、移動平均法では仕入れのたびに計算した最新の平均単価を在庫の数と掛けて、在庫価値を算出します。

それでは、次の章で計算方法を詳しく見ていきましょう。

2.移動平均法で在庫の平均単価を計算する方法

移動平均法では、次の手順で在庫の平均単価を計算します。

移動平均法を使った、在庫の平均単価の計算方法

- 仕入れ前の在庫金額に、新たに仕入れた在庫金額を足す

- 仕入れ前の在庫数量に、新たに仕入れた在庫数量を足す

- (1.の在庫金額)÷(2.の在庫数量)を計算して、仕入れ時点の平均単価を算出する

例えば、商品仕入れ前の在庫金額が3,000円、在庫数が20個のケースで、新たに1個160円×15個=2,400円分の商品を仕入れる場合、平均単価は(3,000円+2,400円)÷(20個+15個)≒154円になります。

以下で、複数回の仕入れがあることを想定した計算例を見てみましょう。

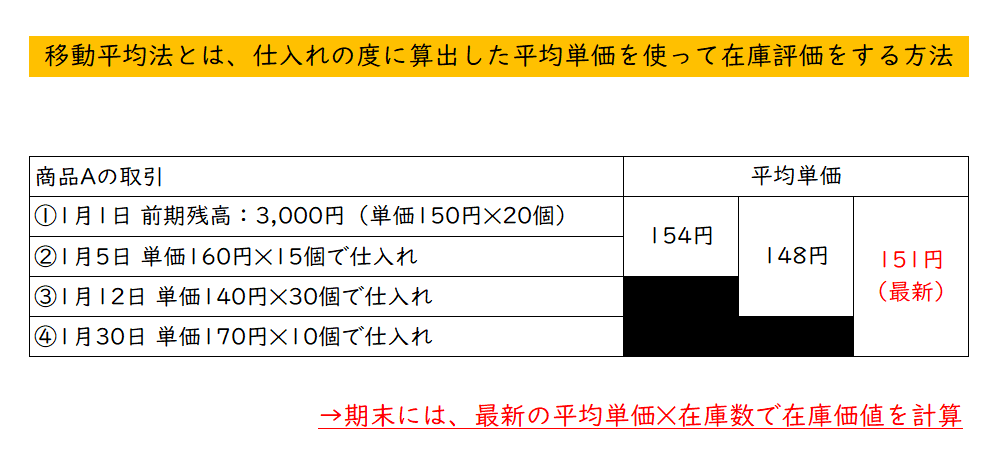

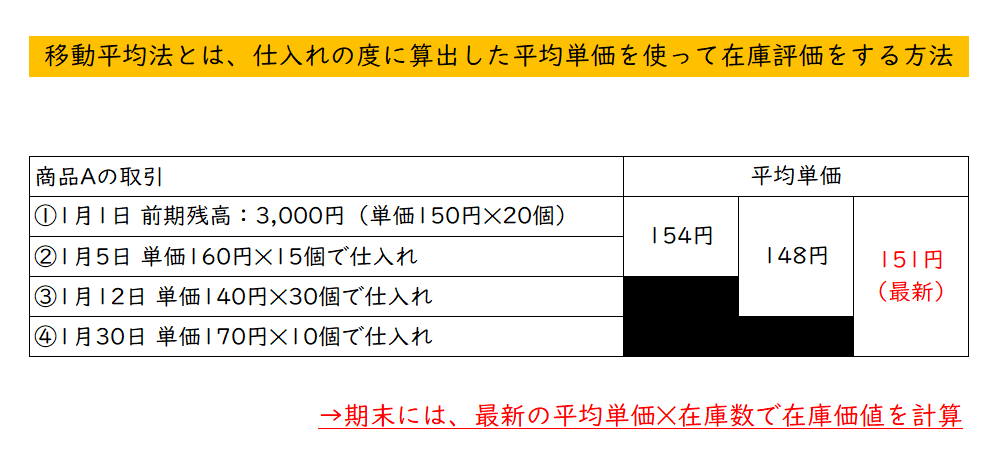

(計算例)令和8年1月に、商品Aについて以下の通り取引を行った場合

1月1日 前月繰越高:3,000円(単価150円×20個)

1月5日 仕入れ:単価160円×15個=2,400円

1月12日 仕入れ:単価140円×30個=4,200円

1月22日 売り上げ:25個(売り上げ前の在庫:65個、9,620円)

1月30日 仕入れ:単価170円×10個=1,700円(仕入れ前の在庫:40個、5,920円)

1月5日の仕入れ時点

平均単価:(3,000円+2,400円)÷(20個+15個)≒154円

在庫数:20個+15個=35個

在庫金額:35個×154円=5,390円

1月12日の仕入れ時点

平均単価:(5,390円+4,200円)÷(35個+30個)≒148円

在庫数:35個+30個=65個

在庫金額:65個×148円=9,620円

1月22日の売り上げ時点

平均単価:148円のまま(売り上げの時点では平均単価を再計算しない)

在庫数:65個ー25個=40個

在庫金額:40個×148円=5,920円

1月30日の仕入れ時点

平均単価:(5,920円+1,700円)÷(40個+10個)≒152円

在庫数:40個+10個=50個

在庫金額:50個×152円=7,600円

1月末の在庫価値:7,600円

上記の例の通り、平均単価を計算するのは仕入れのタイミングのみです。

売り上げがあった時点では、直近の仕入れ時点で算出した平均単価を使って原価を計算します。

3.移動平均法を導入するメリット・デメリット

他の在庫評価方法に対する移動平均法のメリット・デメリットは、次の通りです。

| 内容 | メリット | デメリット | |

|---|---|---|---|

| 移動平均法 | 仕入れのたびに計算した平均単価で在庫評価を行う | ・在庫価値をリアルタイムに把握できる ・在庫評価の精度が上がる | ・計算に手間がかかる ・一度計算ミスをすると以後の計算にも影響する |

| 総平均法 | 期間全体でかかった仕入れ総額の平均単価を計算して在庫評価に用いる | ・計算の回数が少なくて済む ・物価変動の影響が小さい | ・期中に在庫価値を把握できず、物価変動があっても分かりづらい |

| 先入先出法 | 先に仕入れた商品から払い出したものと仮定して計算した単価で在庫評価する | 実際の在庫の流れと合った方法で計算ができる | ・仕入れから売り上げまでに物価変動があると、売上原価が実態からズレる |

| 最終仕入原価法 | 期中の最後に仕入れをした時の単価で在庫評価を行う | 計算がシンプルで済む | ・期中に在庫価値を把握できない ・物価上昇時は税負担が増加しやすい |

移動平均法では仕入れのたびに在庫評価を行うため、他の方法と異なりリアルタイムに在庫価値が分かる反面、計算回数の負担が大きくなります。

以下で、それぞれのメリット・デメリットを具体的に見ていきましょう。

3-1.メリット1:商品の原価をリアルタイムに把握できる

移動平均法を導入する最大のメリットは、商品の原価をリアルタイムに把握できる点です。

総平均法や最終仕入原価法では、期末にならなければ在庫価値が分かりません。

これに対し、移動平均法は商品を仕入れるたびに平均原価の計算を行う仕組みなので、期中でも在庫価値を逐一把握して、スピーディーな経営判断に活かすことができます。

例えば、事業年度の途中で原材料や商品の原価が大きく上昇した場合、移動平均法なら仕入れのタイミングで原価上昇を把握できるので、タイムリーに販売価格を見直して利益の減少を防ぐことにつながります。

3-2.メリット2:原価計算の精度が上がる

移動平均法では、他の方法と比べて高い精度で商品原価を計算することができます。

例えば、総平均法では一定期間を通じた平均単価のみを算出するため、各々の仕入れや売り上げがあった時点での平均単価を正確に把握することはできません。

一方、移動平均法では仕入れのたびに高精度の平均原価を計算して、次のように経営に役立てることができます。

- 各商品の直近の原価に基づいて損益分岐点を分析して、値引きや在庫処分の実施を判断する

- 時期や仕入れ先による仕入れ単価の変動傾向を把握して、発注タイミングや仕入れ先などの見直しを行う

3-3.デメリット1:計算に手間がかかる

移動平均法のデメリットは何よりも、計算に手間がかかる点です。

総平均法では、決算ごとに1年間の平均原価をまとめて計算すれば済みますが、移動平均法では仕入れの回数だけ平均原価を再計算する必要があります。

しかも、移動平均法では各仕入れ時の在庫数量を使って計算を行うため、仕入れだけでなく売り上げや返品などによる在庫の変動も常に把握しておく必要があります。

特に、次のようなケースでは移動平均法の運用に伴う負担が大きくなります。

- 取り扱う原材料・商品の種類や取引件数が多い

- 手作業や表計算ソフトで在庫管理を行っている

3-4.デメリット2:一度計算ミスをすると以後の在庫計算にも影響する

移動平均法の場合、一度計算ミスをすると、以後の計算結果にも影響が及んでしまいます。

移動平均法では、前回の仕入れ時に計算した平均単価を、次回の仕入れ時の計算でも使います。

そのため、一度でも平均単価の計算にミスがあると、次回以降の計算結果もすべてズレてしまうのです。

なお、在庫の評価額は売上原価の算出にも使われるため、在庫評価のミスは売上原価のズレに直結するだけでなく、最終的な利益額や法人税の計算ミスにもつながります。

4.移動平均法の導入が向いているケース

移動平均法の導入が向いているのは、主に次のケースです。

| 向いているケース | |

|---|---|

| 移動平均法 | ・会計ソフトなどで単価計算を自動化できる ・在庫管理に専任の担当者を配置できる ・仕入れの頻度や商品数が多すぎない ・価格変動の激しい商品を扱っている |

| 総平均法 | ・小規模企業などで、在庫管理を手作業で行っている ・在庫管理や決算にかけられる人手や時間が少ない ・価格変動が小さい商品を扱っている |

| 先入先出法 | ・食品など、回転が速い現材料や商品を扱っている |

| 最終仕入原価法 | ・在庫の種類や量が少なく、在庫評価の重要度が低い ・仕入れ価格が比較的安定している |

移動平均法の導入による計算の手間をシステムなどで賄える企業や、価格が変わりやすい商品を取り扱う企業であれば、移動平均法の導入によるメリットが大きいといえます。

それでは、以下でそれぞれのケースを見ていきましょう。

4-1.会計ソフトなどで単価計算を自動化できる

会計ソフトなど、在庫の平均単価を自動計算できるシステムがある企業は、移動平均法の導入に適しているといえます。

エクセルなどの表計算ソフトや、紙の帳簿などで原価管理を行っている場合、移動平均法の計算回数の多さが大きな負担になります。

ですが、会計ソフトなどのシステムで計算を自動化できるなら、移動平均法を導入するハードルは大きく下がります。

4-2.在庫管理に専任の担当者をつけられる

移動平均法の採用にあたっては、在庫管理に専任の担当者を配置できる人員体制も重要です。

移動平均法による在庫評価を確実に行うためには、商品などの入出庫のたびに数量や金額などを漏れなく正確に把握・管理する必要があります。

万が一在庫評価にミスがあれば、最終的な利益計算にもズレが生じ、法人税などの申告ミスにもつながります。

在庫管理専任の担当者を置いてチェック体制を整備することができる環境なら、上記のようなミスが起こりにくくなるため、移動平均法を導入しやすくなります。

4-3.仕入れの頻度や商品数が多すぎない

移動平均法を導入するのは、仕入れの頻度や商品数が多すぎない企業の方が向いているといえます。

仕入れの頻度や商品数が多ければ多いほど、平均原価の計算や、それに伴うデータ管理などの運用が煩雑になり、移動平均法のデメリット面が大きくなるためです。

逆に、次のようなケースでは仕入れ回数や仕入れ先が少なく、商品数が限られているため、移動平均法に適しています。

- 特定分野の品目に特化した専門商社・輸入商社

- 医療など、特定業界向けの専用機器の販売代理店

- 商品の種類が少ない小規模な小売・EC企業

4-4.価格変動の激しい商品や原材料を扱っている

価格変動の激しい商品や原材料を取り扱っているケースでは、移動平均法を採用するメリットが大きくなります。

仕入れ価格が頻繁に変わる場合、価格変動を把握して売価へ随時反映しなければ、利益の確保が難しいためです。

価格変動の激しい商品や原材料の例は、次の通りです。

- 金属(例:鉄、銅)

- 木材

- 原油・燃料

- 穀物(例:小麦、トウモロコシ)

国際的な価格変動や天候などの要因で価格が不安定になりやすいものを扱うケースは、移動平均法との相性がよい傾向があります。

5.移動平均法に関するよくある質問

ここでは、移動平均法に関するよくある質問について回答します。

5-1.他の在庫評価方法との違いは?

代表的な他の在庫評価方法との違いをまとめると、次の通りです。

| 内容 | 特徴 | 向いているケース | |

|---|---|---|---|

| 移動平均法 | 仕入れの都度、在庫の平均単価を計算する方法 | ・商品の原価をリアルタイムに把握できる ・計算の回数が多く、手間がかかる | ・会計ソフトの導入や人員配置などで、運用負担を抑えられる ・商品の価格変動が激しく、リアルタイムな原価管理の必要性が大きい |

| 総平均法 | 期間全体でかかった仕入れの総額から平均単価を計算する方法 | ・計算が1回で済む ・期中の価格変動が把握しづらい | ・在庫管理や決算の手間を少なくしたい ・取り扱っている商品などの価格変動が小さい |

| 先入先出法 | 先に仕入れた商品から払い出したものと仮定して単価を計算する方法 | ・実際の商品の流れと合った方法で在庫評価ができる ・価格変動を原価計算に反映するのが難しい | ・食品など、回転が速い現材料や商品を扱っている |

最終仕入原価法 | 期中の最後に仕入れをした時の単価で在庫評価を行う | ・計算がシンプル ・期中に価格変動を把握できない | ・在庫の種類や量が少なく、在庫評価の重要度が低い ・取り扱っている商品などの仕入れ価格が安定している |

他の方法に比べると、移動平均法は仕入れのタイミングごとに平均単価をリアルタイムに把握できる点が大きな特色です。

5-2.移動平均法を導入する時に必要な手続きはある?

棚卸資産の評価方法として移動平均法を導入するには、次の書類を税務署に提出する必要があります。

| 税務署に提出する書類 | 手続き期限 | |

|---|---|---|

| 法人設立に伴い、 新たに移動平均法を導入する場合 | 棚卸資産の評価方法の届出書 | 原則として、法人を設立して1期目の確定申告書の提出期限まで |

| 現在の評価方法から 移動平均法に変更する場合 | 棚卸資産の評価方法の変更承認申請書 | 移動平均法を導入しようとする事業年度の開始日前日まで |

新たに法人を設立する場合、上記期限までに手続きを行わなければ、最終仕入原価法で棚卸資産を評価することになります。

また、一度導入した評価方法を変更するには、原則として導入から3年経過した後でなければならず、かつ、変更の合理的な理由が必要です。

移動平均法を導入する際は、その点も踏まえて慎重に検討しましょう。

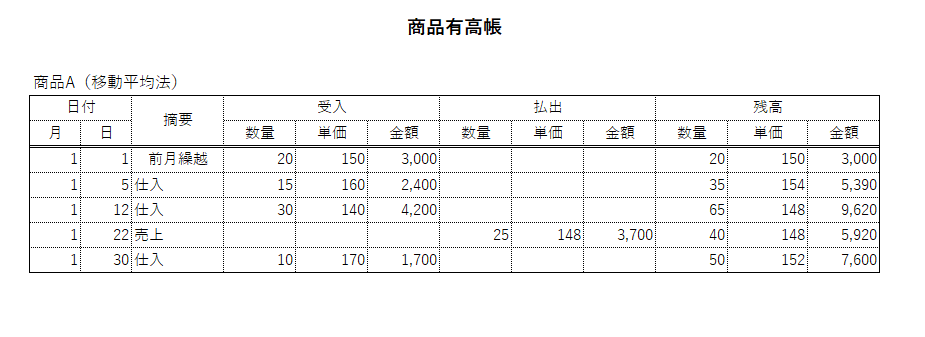

5-3.商品有高帳を使う場合の記帳方法は?

在庫の単価計算に移動平均法を使用する際、商品有高帳に記帳する方法は次の通りです。

- 前月までの在庫がある場合、月の初日に「前月繰越」の数量、単価、金額を受入欄と残高欄に記帳する

- 仕入れが発生した場合は、仕入れた日付で次のように記帳する

- 受入欄に、仕入れ数量、実際の単価、金額を記帳する

- 残高欄に、前回残高数量+仕入れ数量、移動平均法で計算した単価、金額を記帳する

- 売り上げが発生した場合は、売り上げた日付で次のように記帳する

- 払出欄に、売り上げ数量、前回の仕入れ時に算出した平均単価、金額を記帳する

- 残高欄に、前回残高数量-売り上げ数量、払出欄と同じ平均単価、金額を記帳する

記帳例:令和8年1月に、商品Aについて以下の通り取引を行った場合

1月1日:前月繰越高:3,000円(単価150円×20個)

1月5日:単価160円で15個仕入れた

1月12日:単価140円で30個仕入れた

1月22日:25個販売した

1月30日:単価170円で10個仕入れた

6.まとめ

移動平均法とは、仕入れごとに算出した商品や原材料などの平均単価を使って、在庫(棚卸資産)の価値を評価する方法です。

他の評価方法と比べると、商品の原価をリアルタイムかつ高精度で把握できる強みがある一方で、仕入れのたびに平均単価を算出する手間がかかる点がネックになります。

そのため、移動平均法を導入するメリットが大きいのは、会計ソフトなどで単価計算を自動化できる企業や、価格変動の激しい商品などを扱っている企業です。

自社に導入するかどうかは、在庫管理体制や取扱商品などを踏まえて慎重に検討するようにしましょう。