多くの種類がある支払調書は、経理担当者にとって頭の痛い業務かもしれません。

「毎年1月になると慌てて作成方法を調べるが、不備がないか不安」

「業務委託先から問い合わせがくるので、対応が大変」

「何のために提出するのかよく分からない」

そんな経理担当者も少なくないようです。そこで本記事では、支払調書の作成方法、対象、提出義務、注意点までご紹介します。

目次

1.支払調書とは

支払調書とは、自社が法人・個人に対して「1年間に」「いくら」「どんな内容で」支払をしたのか、税務署に報告するための書類です。

1-1.支払調書は法定調書の一種

支払調書は法定調書の一種なので、必須項目や提出日などが定められています。

税務署は、報酬等の支払者が提出した支払調書と、報酬等の受取側が提出した所得税の確定申告書を突き合わせます。それにより、確定申告が正確に行われているか確認するのです。

1-2.支払調書の提出義務の対象範囲

法人・個人に報酬等を支払った場合でも、すべての報酬に支払調書提出の義務があるわけではありません。提出が義務付けられた支払の場合のみ、支払調書を提出します。

提出義務のある支払調書は多いため、本記事では代表的な4種類の支払調書についてご紹介します。なお、提出が必要な支払でも支払金額が所定以下であれば提出は不要です。

※支払金額とは、昨年1月から12月までの報酬等の合計

※ここでご紹介する支払調書の提出期限は、翌年1月31日まで

2.代表的な支払調書対象4種

経理事務の現場においてよく発生する4種の支払調書について、個別にご紹介します。

2-1. 報酬、料金、契約金及び賞金の支払調書

2-2. 不動産の使用料等の支払調書

2-3. 不動産の譲受けの対価の支払調書

2-4. 不動産等の売買又は貸付けのあっせん手数料の支払調書

2-1.報酬、料金、契約金及び賞金の支払調書

例えば、弁護士や税理士等に対する報酬、ライターやデザイナーに対する原稿料や画料などが該当します。

金額要件は、その年における同一人に対する支払金額で判断します。

| 対象 | 提出義務が発生する金額 |

|---|---|

| 弁護士や税理士、司法書士等に対する報酬、作家や画家に対する原稿料や画料、講演料等 | 支払金額の合計額が5万円を超えるもの |

| 外交員、集金人、電力量計の検針人およびプロボクサー等の報酬・料金、バー、キャバレー等のホステス等の報酬・料金、広告宣伝のための賞金 | 支払金額の合計額が50万円を超えるもの |

| 馬主に支払う競馬の賞金 | 1回の支払賞金額が75万円を超えるものの支払を受けた者にかかるその年中のすべての支払金額 |

| プロ野球の選手などに支払う報酬、契約金 | 支払金額の合計額が5万円を超えるもの |

2-2.不動産の使用料等の支払調書

例えば、本社の家賃、更新料、礼金、不動産にかかる権利金等が該当します。

ただし支払先が法人の場合は、賃借料を除く権利金、更新料等が対象です。つまり、法人に賃料のみを支払った年については、支払調書を作成・提出する必要はありません。

| 対象 | 提出義務が発生する金額 |

|---|---|

| 不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の借受けの対価や不動産の上に存する権利の設定の対価の支払をする法人と不動産業者である個人 ただし、不動産業者である個人のうち、主として建物の賃貸借の代理や仲介を目的としている事業者は、提出義務はない | 支払金額の合計額が15万円を超えるもの |

対象となる支払の具体例は次の通りです。

- 地上権、地役権の設定あるいは不動産の賃借にともなって支払われる権利金、礼金

- 契約期間の満了にともなう更新料、承諾料

- 借地権や借家権を譲り受けた場合に地主や家主に支払われるいわゆる名義書換料

【敷金や保証金は原則、支払調書の対象外】

敷金や保証金は、原則として返還されるものです。

支払に該当しないため提出義務はありませんが、敷金や保証金が返還されないことが確定した場合には支払調書を作成・提出する必要があります。

2-3.不動産の譲受けの対価の支払調書

例えば、不動産の売買における対価が該当します。

ただし、個人の不動産業者で主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる方は、提出義務がありません。

| 対象 | 提出義務が発生する金額 |

|---|---|

| 譲り受けた不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の対価の支払をする法人と不動産業者である個人 | 支払金額の合計が100万円を超えるもの |

2-4.不動産等の売買又は貸付けのあっせん手数料の支払調書

例えば、不動産の売買において仲介業者に支払う仲介料が該当します。

ただし、個人の不動産業者で主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる方は、提出義務がありません。

| 対象 | 提出義務が発生する金額 |

|---|---|

| 不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の売買または貸付けのあっせん手数料の支払をする法人と不動産業者である個人 | 支払金額の合計が15万円を超えるもの |

3.支払調書の作成方法

支払調書の作成では、種類ごとに決まった項目を記載します。

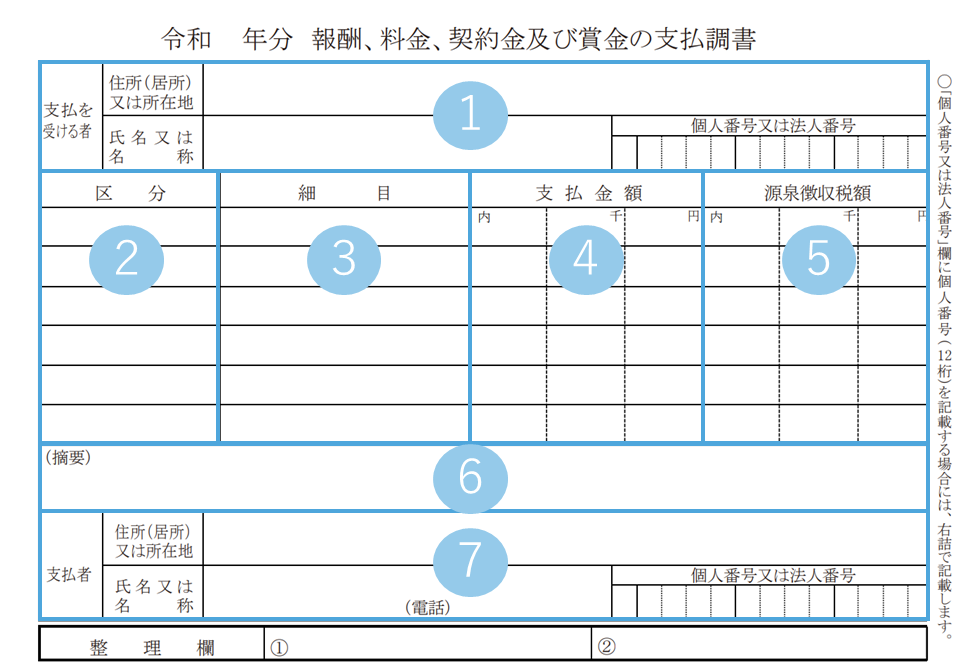

3-1.記入項目:報酬、料金、契約金及び賞金の支払調書

次の項目を記載します。

| ①支払を受ける者 | 報酬等を受取った者の情報 |

|---|---|

| ②区分 | 報酬の区分 |

| ③細目 | 報酬の具体的品目 |

| ④支払金額 | 年間の報酬のうち、支払が確定している金額 |

| ⑤源泉徴収税額 | 年間の報酬のうち、源泉徴収すべき所得税および復興特別所得税の合計金額 |

| ⑥摘要 | 特定の事由に該当する場合に記入 |

| ⑦支払者 | 報酬等を支払った者の情報 |

参照 国税庁「F1-3 報酬、料金、契約金及び賞金の支払調書(同合計表)」

各項目の注意点や記入例は次の通りです。

①支払者

提出者から見た「支払先」のことです。

住所(居所)または所在地、氏名(個人名)または名称(法人名など)を契約書等で確認して記載します。単に屋号のみを記載するだけでは足りません。

②区分

報酬の内容に応じて、次のように区分します。

- 印税、原稿料、さし絵料、翻訳料、通訳料、

- 講演料、教授料

- 著作権や工業所有権の使用料

- 脚本料、作曲料、放送謝金、映画・演劇の出演料

- 弁護士報酬、税理士報酬、社会保険労務士報酬

- 外交員報酬、ホステス等、

- 契約金、広告宣伝のための賞金、競馬の賞金、診療報酬

なお、印税については、「書き下ろし初版印税」と「その他の印税」との区分を記載します。

③細目

次の区分により記載します。

- 印税:書籍名

- 原稿料、さし絵料 :支払回数

- 放送謝金、映画・演劇の俳優等の出演料 :出演した映画、演劇の題名等

- 弁護士等の報酬、料金:関与した事件名等

- 広告宣伝のための賞金:賞金の名称等

- 教授・指導料:講義名等

④支払金額

原則、消費税込みの金額を記載します。

また、支払調書の作成日時点で未払がある場合は、欄を2段にし、上段に未払額を、下段に支払金額を記入します。

⑤源泉徴収額

支払調書の作成日時点で未払がある場合は、欄を2段にし、上段に未払額を、下段に支払金額を記入します。

もしも、災害により被害を受けたため、報酬、料金等に対する源泉所得税及び復興特別所得税の徴収の猶予を受けた税額がある場合には、その税額は含めません。

⑥摘要欄の特定の事由

主に、次の5つのケースです。

- 診療報酬

診療報酬のうち、家族診療分についてはその金額を記載するとともに、金額の頭部に「家族」と記載 - 診療報酬(感染症関連)

診療報酬のうち、感染症の予防及び感染症の患者に対する所定の費用(※)が含まれている場合には、その金額を記載するとともに、金額の頭部に「流行」と記載 - 災害により被害を受けたため、報酬、料金等に対する源泉所得税及び復興特別所得税の徴収の猶予を受けた税額がある場合には、その税額を記載するとともに、金額の頭部に「災」と記載

- 広告宣伝のための賞金が金銭以外のものである場合には、その旨とその種類等の明細を記載

- 支払を受ける方が「源泉徴収の免除証明書」を提出した方である場合やその他法律上源泉徴収を要しない場合には、その旨を記載

該当する場合に頭部に記載する文字は、四角や丸で囲って表記します。

(※)医療に関する法律第36条の9第1項に規定する流行初期医療の確保に要する費用

⑦支払者

報酬、料金等を支払った者の住所(居所)または所在地、氏名または名称、電話番号及び法人番号(マイナンバー)を記載します。

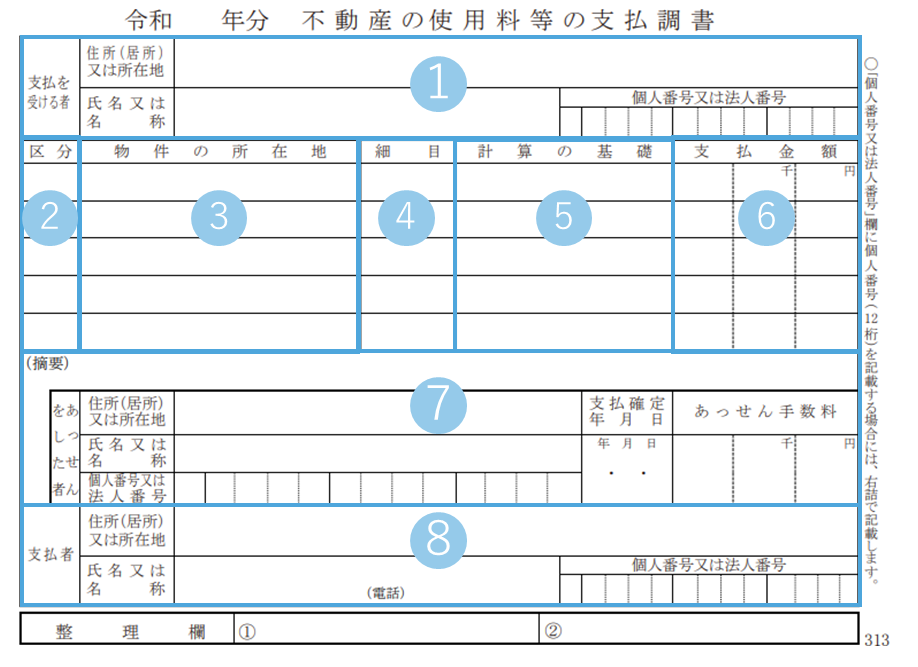

3-2.記入項目:不動産の使用料等の支払調書

次の項目を記載します。

| ①支払を受ける者 | 支払を受取った者の情報 |

|---|---|

| ②区分 | 支払の区分 ※地代、家賃、権利金、更新料、承諾料、名義書換料、船舶の使用料など |

| ③物件の所在地 | 家賃等の支払の基礎となった物件の所在地を記載 |

| ④細目 | 土地の地目(宅地、田畑、山林等)、建物の構造、用途等を記載 |

| ⑤計算の基礎 | 年間の賃借期間、単位あたりの賃借料、戸数、面積等を記載 |

| ⑥支払金額 | 支払の確定した金額を記載(未払の金額を含む) |

| ⑦摘要 | 特定の事由に該当する場合に記入 |

| ⑧支払者 | 支払を行った者の情報 |

参照 国税庁「F1-4 不動産の使用料等の支払調書(同合計表)」

【補足】⑦摘要欄の事由が必要なケース

- 不動産の使用料等が地上権、賃借権等、土地の上に存する権利の設定による対価である場合は、その設定した権利の存続期間を記載

- 不動産等の借受けについてあっせん手数料を支払った方が、「不動産等の売買または貸付けのあっせん手数料の支払調書」の作成・提出を省略する場合には、「あっせんをした者」欄にあっせんをした方の住所(居所)、本店(または主たる事務所の所在地)、名称(または氏名)、法人番号(マイナンバー)、あっせん手数料の「支払確定年月日」、「支払金額」を記載

※表中の「情報」とは、住所(居所)または所在地、氏名または名称、電話番号及び法人番号(マイナンバー)のこと。以下の支払調書においても同様です。

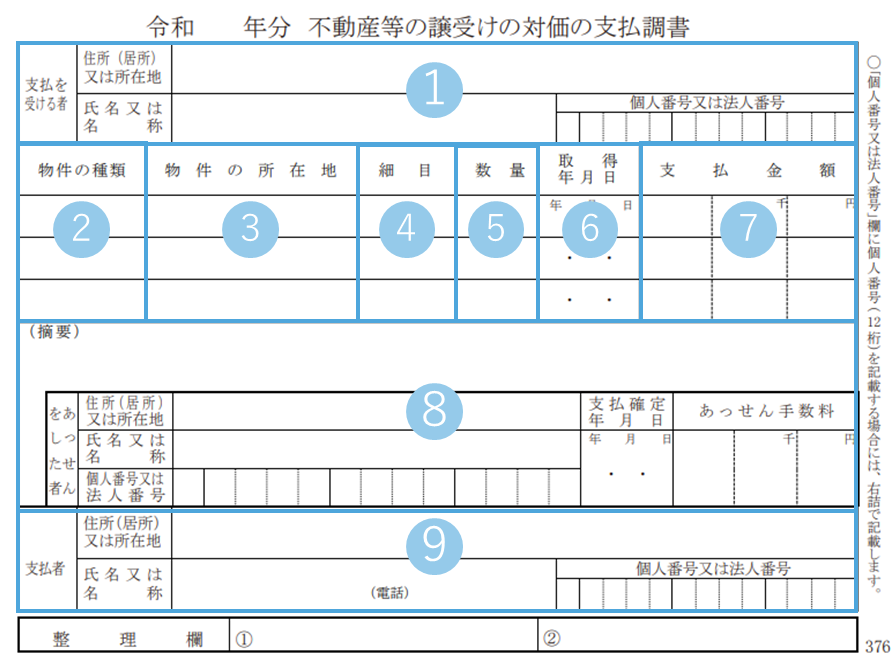

3-3.記入項目:不動産の譲受けの対価の支払調書

次の項目を記載します。

| ①支払を受ける者 | 不動産の譲渡者の情報 |

|---|---|

| ②物件の種類 | 不動産の分類に応じた種類 ※土地、借地権、建物、船舶、航空機など |

| ③物件の所在地 | 物件の所在地 ※船舶または航空機については、船籍または航空機の登録をした機関の所在地 |

| ④細目 | 土地の地目(宅地、田畑、山林等)、建物の構造、用途等 |

| ⑤数量 | 土地の面積、建物の戸数、建物の延べ面積等 |

| ⑥取得年月日 | 不動産等の所有権、その他の財産権の移転のあった年月日 |

| ⑦支払金額 | 支払の確定した金額を記載(未払の金額を含む) |

| ⑧摘要 | 特定の事由に該当する場合に記入 |

| ⑨支払者 | 不動産の譲受の対価を支払った者の情報 |

参照 国税庁「F1-5 不動産等の譲受けの対価の支払調書(同合計表)」

【補足】⑧摘要欄の記載が必要なケース

- 譲受けの態様(売買、競売、公売、交換、収用、現物出資等の別)を記載

- 譲受けの態様が売買である場合

その代金の支払年月日、支払年月日ごとの支払方法(現金、小切手、手形等の別)及び支払金額を記載 - 譲受けの態様が交換である場合

相手方に交付した資産の種類、所在地、数量等その資産の内容を記載してください。 - 不動産等の譲受けの対価のほかに支払われる補償金については、次の区分による補償金の種類と金額を記載

・建物等移転費用補償金 ・動産移転費用補償金 ・立木移転費用補償金

・仮住居費用補償金 ・土地建物等使用補償金 ・収益補償金

・経費補償金 ・残地等工事費補償金 ・その他の補償金

- 不動産等の譲受けにあたってあっせん手数料を支払った方が、「不動産等の売買または貸付けのあっせん手数料の支払調書」の作成・提出を省略する場合には、「あっせんをした者」欄にあっせんをした方の情報(住所、本店、名称、法人番号等)、あっせん手数料の「支払確定年月日」、「支払金額」を記載

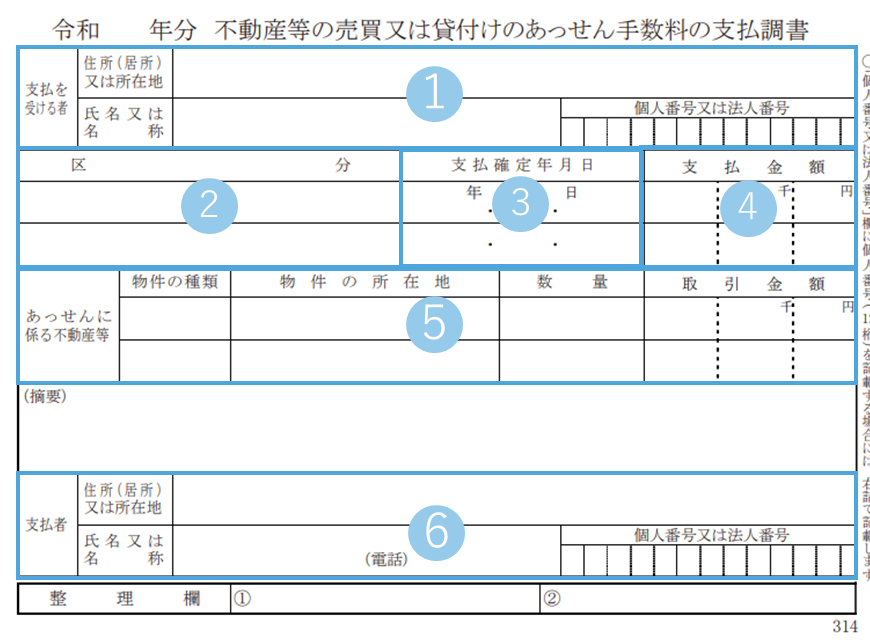

3-4.記入項目:不動産等の売買又は貸付けのあっせん手数料の支払調書

次の項目を記載します。

| ①支払を受ける者 | 不動産等の売買または貸付けのあっせんをした者の情報 |

|---|---|

| ②区分 | 譲渡、譲受け、貸付け、借受け等を記載 |

| ③支払確定年月日 | 支払の確定した年月日 |

| ④支払金額 | 支払の確定した金額を記載(未払の金額を含む) |

| ⑤あっせんに係る不動産等 | 「物件の種類」欄には、土地、借地権、地役権、建物等 「数量」欄 には、土地の面積、建物の戸数、延べ面積等 「取引金額」欄 には、売買や貸付けの対価の額(賃貸借の場合には単位あたりの賃貸借料) |

| ⑥支払者 | 不動産売買等のあっせん手数料を支払った者の情報 |

参照 国税庁「F1-6 不動産等の売買又は貸付けのあっせん手数料の支払調書(同合計表)」

4.支払調書作成時の源泉徴収税額の計算方法

多くの企業で作成が見込まれる「報酬、料金、契約金及び賞金の支払調書」の、源泉徴収税額の計算方法は次の通りです。

4-1.弁護士や税理士への報酬、原稿料や講演料などの計算方法

支払額に対して、10.21%もしくは20.42%を乗じて計算します。税率は、支払額によって判断します。

- 1回の支払額が1人あたり100万円以下の場合

税率10.21% - 1回の支払額が1人あたり100万円超の場合

100万円以下について 税率10.21%

100万円を超えた部分 税率20.42%

例えば、支払金額が10万円の場合の源泉徴収税額は次の通りです。

- 10万円×10.21%=10,210円

支払金額が200万円の場合の源泉徴収税額は次のようになります。

- 100万円×10.21%=102,100円……(a)

- (200万–100万円)×20.42%=204,200円……(b)

- (a)+(b)=306,300円

4-2.司法書士への報酬の源泉徴収額

1回に支払われる金額から1万円を差し引き、その残額に10.21%を乗じて計算します。

例えば、支払額が5万円の場合の源泉徴収税額は次の通りです。

- (5万円-1万円)×10.21%=4,084円

なお、1円未満の端数がある場合は切り捨てます。

5.支払調書の提出方法

支払調書は書面のほか、オンラインでも提出できます。

e-Tax(ソフト/WEB版)

e-Taxソフトもしくはe-Tax(WEB版)で提出可能です。

e-Taxソフトはすべての支払調書に対応していますが、e-Tax(WEB版)は所定の6種の支払調書が対象です。

【e-Tax(WEB版)で提出できる支払調書6種】

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

- 退職所得の源泉徴収票・特別徴収票

- 給与所得の源泉徴収票

クラウドサービス等

クラウドサービス等を利用して法定調書を提出することも可能です。

提出者が認定クラウドにデータを記録し、税務署側がデータを閲覧します。

光ディスク等

大量の法定調書を提出する場合には、光ディスク等(CD・DVDなど)で提出することができます。

【書面での提出ができないケース】

前々年の提出すべきであった当該法定調書の枚数が100枚以上(※)である法定調書については、e-Taxまたは光ディスク等による提出が必要です。

なお、令和9年1月1日以降は、義務化の基準が100枚以上から30枚以上に引き下げられます。

※法定調書の種類ごとに判断

6.支払調書の作成時の注意点

支払調書を作成する際の注意点は次の通りです。

6-1.支払額は原則、消費税を含めて記入

支払額は消費税を含めた金額とするのが原則です。しかし、請求書等で消費税が明確に分かれている場合は消費税を含めず記載することも可能です。

例えば、弁護士や税理士への報酬が次のような場合、

- 税抜き 4万9,000円

- 税込み 5万3,900円

請求書で「税抜き/税込み」価格を明確にすれば税抜価格が「5万円以下」になるため、支払調書を提出しなくても差し支えありません。

6-2.マイナンバーは原則、記載義務がある

支払先が個人の場合、マイナンバーの記載義務があります。ただし、支払先からマイナンバーの提供を受けられない場合は、記載しないで提出が可能です。

なお、提供を受けられない場合も、本来は法律(国税通則法、所得税法等)で定められた義務であることを伝えることは重要です。

同時に、本来は記載義務があるため、提供を求めた経過等を記録、保存するなどしておくことが望ましいです。それによって、単なる未記載でないことを明確にできます。

6-3.支払先への支払調書にマイナンバーは記載しない

自主的、もしくは先方から求められることで、支払先に支払調書を提供することもあるでしょう。税務署へ提出する支払調書と同様のものを提供しますが、マイナンバーは記載しないので注意します。

なお、支払先への提供義務はありません。

7.よくある質問

支払調書にかかわる、よくある質問をご紹介します。

Q:支払調書と源泉徴収票の違いは何ですか

A:「支払調書」と「給与所得の源泉徴収票」は、交付先や対象となる支払(所得)が異なります。

支払調書は、社外の個人・法人に支払った報酬や対価について記載する書類です。税務署への提出義務はありますが、支払先への提供義務はありません。

源泉徴収票は、正社員やアルバイト等への給与所得に関連する書類です。1年間の給与・賞与などの総収入額と、源泉徴収された所得税額、社会保険料等などを記載します。給与所得額を証明する書類で、会社は交付義務があります。

Q:Excelで作成してもいいですか

A:支払調書をExcelで作成しても問題ありません。

0から作成しても問題ないですが、国税庁のサイトからExcelの標準フォームをダウンロードできます。

なお、e-Taxで送信する際はデータ容量に注意しましょう。

参照 国税庁「法定調書CSVファイル作成用 標準フォーム」

8.支払調書に関するご相談は辻・本郷 税理士法人まで

支払調書は税務署へ提出する書類ですので、正確な記載が必要です。しかし日常業務に追われて「疑問点を調べる余裕がない」「作成方法に不安がある」といった経理関係者も多いかもしれません。疑問や不安がある時は、辻・本郷 税理士法人までご相談ください。

辻・本郷 税理士法人の税務顧問なら、支払調書や記帳代行はもちろん、財務アドバイス、税務署への問い合わせ、決算・納税シミュレーションなど幅広くご相談いただけます。

9.まとめ

支払調書とは、自社が法人・個人に対して「1年間に」「いくら」「どんな内容で」支払をしたのか、税務署に報告するための書類です。必須項目や提出日などが定められているため、正確に作成・提出しましょう。

ここでは、企業にとって代表的な4種の支払調書について対象範囲や作成方法、注意点等ををご紹介しました。支払調書作成の際は、お役立てください。