突然、会社でM&Aの担当を任されることになった…。

ところが資料を開けば「PPA」「評価アプローチ」など専門用語がずらり。正直どこから手をつければいいのか分からない。そんな戸惑いを抱えていませんか?

実はPPA(Purchase Price Allocation)は、M&A後の会計処理や投資判断に欠かせない重要なステップです。にもかかわらず、評価方法は複数あり、それぞれ専門的で理解しづらいのが現実。

そこで本記事では、PPAの評価方法を 「3つのアプローチ」 に分けて、できるだけシンプルに解説します。

短時間で全体像がつかめるよう整理しましたので、M&Aに自信を持って臨みたい方は、ぜひ最後までお読みください。

目次

1.PPAの評価方法は3種類ある

企業を買収するときに必ず問われるのが「支払った金額をどの資産にどれだけ割り当てるのか」という問題です。この割り当て作業を会計上は「PPA(Purchase Price Allocation、取得原価配分)」と呼び、企業価値評価の中でも重要なプロセスになります。

1-1.PPAの評価方法は3つに分かれる

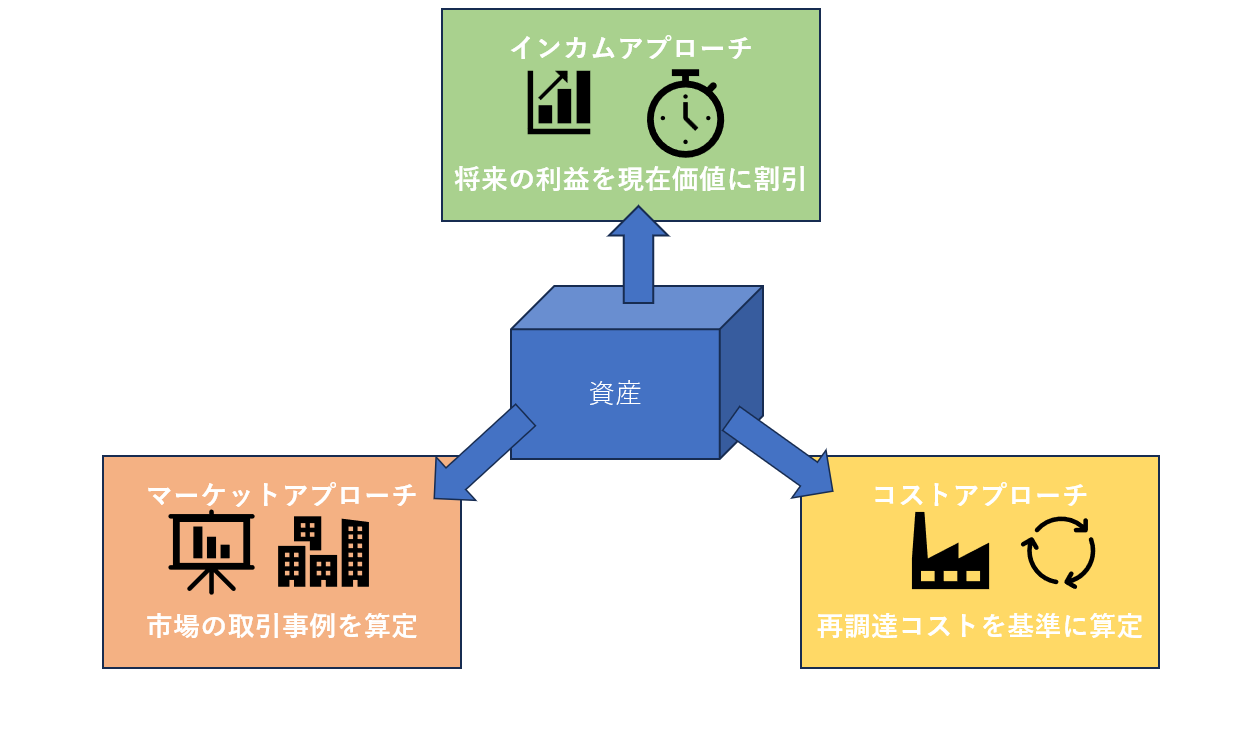

PPAの評価方法は、大きく分けて「マーケットアプローチ」「インカムアプローチ」「コストアプローチ」の3種類があります。

上の図のように、同じ資産でもどのアプローチを選ぶかによって評価額が変わります。

- ブランド価値を評価する場合、取引事例を基準にすれば「マーケットアプローチ」

- 将来の利益を基準にすれば「インカムアプローチ」

- ブランドを再度立ち上げるコストを基準にするなら「コストアプローチ」

いずれか一つに頼ると偏りが出る可能性があるため、資産や状況に応じて3つを使い分け、多角的に評価することが求められます。

1-2.3つのアプローチの違いと使い分け

PPAの評価方法であるマーケットアプローチ、インカムアプローチ、コストアプローチは、それぞれ「市場相場」「将来利益」「再調達コスト」という異なる切り口を持っています。評価対象の資産の性質によって使い分けることで、より正確な評価が可能になります。

- 市場での取引事例が豊富な資産→マーケットアプローチ

- 将来の収益力が価値の中心となる資産→インカムアプローチ

- 市場価格や収益予測が難しい資産→コストアプローチ

それぞれの特徴を整理すると、次の通りです。

| 評価方法 | 基準となる視点 | 強み | 弱み |

| マーケットアプローチ | 市場相場(取引事例や株価) | ・客観的で直感的に理解しやすい ・市場の評価を直接反映できる | ・取引事例が少ないと使えない ・業界や市場の変動に左右されやすい |

| インカムアプローチ | 将来の利益やキャッシュフロー | ・収益性を直接反映できる ・ブランドや特許評価に強い | ・将来予測や割引率次第で結果が大きく変動 ・前提条件の妥当性が重要 |

| コストアプローチ | 同じ資産を再度作るためのコスト | ・市場事例や将来収益が不明でも使える ・有形資産の評価に強い | ・収益性を反映しないため、実態より高めに出ることも |

具体的には、上場企業の株式は市場価格があるためマーケットアプローチが合理的です。ブランドや特許は将来の利益を生むためのインカムアプローチ、特殊な設備や開発中のソフトウェアは再調達原価を基準にするコストアプローチが妥当です。

2.マーケットアプローチとは

マーケットアプローチは、実際の市場取引を基準にして資産の価値を評価する方法です。不動産の価格を決めるときに「近所で売れた家の価格」を参考にするように、株価や過去の取引事例を基に算定します。直感的にわかりやすく、客観性が高いのが特徴で、PPA評価の場面でもよく用いられます。

2-1.市場の取引事例を基にした評価方法

マーケットアプローチでは、対象資産と似た取引事例を参考にすることで評価額を推定します。

例えば、ある会社のブランドを評価するとき、同業他社のブランド取引価格や株価の水準を参考にするのです。つまり「似た資産が市場でこの価格なら、この資産も同じ水準と考えよう」というシンプルな発想が基本にあります。

2-2.代表的な3つの評価方法

マーケットアプローチの中でも、特によく使われるのは次の3つの方法です。いずれも「市場で実際にどう評価されているか」を反映させる点は共通していますが、利用する情報源や算定の仕方に違いがあります。

2-2-1.類似企業比較法

類似企業比較法は、上場している類似企業の株価や財務指標を参考にする方法です。代表的に使われる指標は、PER(Price Earnings Ratio:株価収益率) や EV/EBITDA倍率(企業価値÷営業利益+減価償却費)です。

例えば、ある上場レストラン企業のPERが20倍で、対象会社の純利益が10億円なら、評価額は「10億円 × 20倍=200億円」と推定できます。つまり「似た会社が市場でこのくらいの倍率で評価されているなら、この会社もその水準」と考えるのです。これは中古車を買うときに「同じ車種や年式の市場価格」を参考にするのと同じイメージです。

用語解説

・PER 株価 ÷ 1株当たり利益(EPS) で求められる指標。

「投資家がその会社の利益の何倍の値段をつけているか」を表す。例えばPERが20倍なら、

投資家は「1年分の利益の20年分を先に払っている」という意味。

・EV(Enterprise Value)「企業価値」を指し、「時価総額+有利子負債−現金」で求める。

・EBITDA「営業利益+減価償却費」で、会社の稼ぐ力を表す数値。

・EV/EBITDA倍率「会社を丸ごと買うときに、稼ぐ力(EBITDA)の何年分を払うことになるか示す倍率」で、M&Aの世界では最もよく使われる倍率の一つ。

・時価総額=株価 × 発行済株式数

2-2-2.類似取引比較法

類似取引比較法は、過去のM&Aや資産取引の実績を基準にする方法です。

「同じ業界の会社が過去に売上の◯倍やEBITDAの◯倍で買収された」という事例を参考にして評価額を推定します。

例えば、過去に同じ業界の会社が「売上の2倍」で買収されていたとすれば、対象会社の売上が100億円なら評価額は200億円程度と考えることができます。これは、同じ町で過去に売れた家の取引事例を基準にして、今の家の値段を決めるのと同じ感覚です。

2-2-3.市場株価法

市場株価法は、対象会社が上場している場合に使える、もっとも直接的な方法です。

具体的には、株価に発行済株式数を掛けて「時価総額」を求め、そこに有利子負債を加えて現金を差し引くことで「企業価値(Enterprise Value, EV)」を算定します。

つまり「投資家が市場で実際にその会社をいくらと評価しているか」をそのまま反映する方法です。フリマアプリで出品されている商品の価格をそのまま参考にするのと似ています。ただし、株価は短期的な需給や相場環境によって大きく変動するため、一時的に実力以上(または以下)の評価になるリスクがあります。

3.インカムアプローチとは

インカムアプローチは、企業や資産が将来どれだけ利益やキャッシュフローを生み出すかという見込みに基づいて価値を算定する方法です。マーケットアプローチが「市場での相場感」を基準にするのに対し、インカムアプローチは「これから生み出す収益力」に焦点を当てるのが特徴です。

3-1.将来の利益から価値を計算する方法

インカムアプローチの基本は、将来その会社や資産が生み出すと予想される利益やキャッシュフローを現在の価値に直して評価することです。これを「割引現在価値(Present Value, PV)」と呼びます。

例えば、ある会社が今後5年間、毎年10億円のキャッシュフローを生むと予測されたとします。単純に合計すれば50億円ですが、そのまま現在の価値とはみなせません。お金には「時間の価値」があり、将来の1億円は、今の1億円より価値が低いと考えるからです。その理由は、投資に回せば利息を得られることや、将来の不確実性(リスク)があるからです。

このためインカムアプローチでは、割引率(Discount Rate)を用いて将来のお金を「今の価値」に換算します。割引率には、一般的に投資家が要求する収益率(必要収益率)や、資本コスト(WACC:加重平均資本コスト)が使われます。

つまり、インカムアプローチは「将来の稼ぐ力を予測する → 割引率で現在価値に直す → 合計して評価額を出す」という流れで計算する方法なのです。

用語解説

・割引現在価値(PV)将来受け取るお金を、割引率を使って現在の価値に換算したもの。

・割引率(Discount Rate)将来のお金の不確実性や資本コストを反映した利率。

・必要収益率(Required Return)投資家が最低限期待する利回り。

・WACC(加重平均資本コスト)株主と債権者の両方の資本コストを平均したもの。企業評価で広く用いられる。

3-2.代表的な2つの評価方法

インカムアプローチの中で代表的なのは「DCF法」と「配当還元法」の2つです。どちらも「将来の収益を現在価値に直す」という点では共通していますが、着目する対象が異なります。

3-2-1.DCF法

DCF法は、将来のフリーキャッシュフロー(FCF)を予測し、それを割引率で現在価値に直して合計する方法です。フリーキャッシュフローとは、営業活動から生み出されるキャッシュフローから投資に必要な支出を差し引いた「企業が自由に使える現金」のことです。

例えば、5年間で毎年10億円のフリーキャッシュフローが見込まれる会社を評価する場合、それぞれの10億円を割引率で現在価値に直して合計します。さらに5年目以降も事業が継続する場合は、永続的な価値(ターミナルバリュー)を加えて評価します。DCF法は実務で最も広く用いられる方法ですが、将来のキャッシュフロー予測や割引率の設定次第で結果が大きく変わるため、前提条件の妥当性が非常に重要です。

3-2-2.配当還元法

配当還元法は、株主が将来受け取る配当を基準に会社の価値を評価する方法です。株式投資において「最終的に株主が得られるリターンは配当である」という考え方に基づいています。

例えば、毎年1億円の配当が永続的に支払われると予想され、株主が求める利回り(必要収益率)が5%であれば、「1億円 ÷ 5%=20億円」と評価できます。この方法はシンプルでわかりやすい一方で、配当をほとんど出さない成長企業や、内部留保を優先する企業には適さない場合があります。

4.コストアプローチとは

コストアプローチは、対象となる資産を「もし今から新しく作り直したら、いくらかかるか」という観点で評価する方法です。

マーケットアプローチが「市場での相場」を基準にし、インカムアプローチが「将来の稼ぐ力」を基準にするのに対して、コストアプローチは「再現に必要なコスト」を基準にするのが特徴です。

4-1.同じ資産を作り直すコストで評価する方法

基本的な考え方は「対象資産をゼロから再度つくると、どのくらいコストがかかるか」を基準に評価することです。例えば、工場の機械設備を評価する場合、その機械と同じ性能を持つ設備を調達するのに必要な金額を算出します。ただし、この方法は「作り直しコスト」に基づくため、資産がどれだけ収益を生むかという観点は反映されません。そのため、単独で用いるよりも、他のアプローチと組み合わせて補完的に使うことが一般的です。

4-2.代表的な2つの評価方法

コストアプローチの中にはいくつかの具体的な手法があります。その中でも代表的なのが「再調達原価法」と「複製原価法」です。どちらも「新しく作り直した場合のコスト」を基準にしていますが、評価の対象とする考え方に違いがあります。

4-2-1.再調達原価法

再調達原価法は、同じ機能を持つ資産を、いまの技術や材料で新しく調達するとしたら、いくらかかるかという考え方で評価する方法です。例えば工場の古い機械を評価する場合、その機械とまったく同じ型を再現するのではなく、「同じ性能を持つ最新モデルを買ったらいくらになるか」という視点で金額を算定します。この方法は、古い仕様をそのまま復元する必要がないため、実務で使いやすく、合理的な方法といえます。ただし実際の評価では、新品価格をそのまま使うのではなく、資産がすでに使用されている分の摩耗や劣化を考慮して、減価修正(Depreciated Replacement Cost, DRC)を行います。

4-2-2.複製原価法

複製原価法は、対象資産と全く同じものを、当時の設計や材質で再現するとしたら、どのくらいのコストがかかるかという視点で評価する方法です。例えば、歴史的価値のある建物や特定のデザインを持つ設備など、「そっくりそのまま再現すること自体に意味がある」資産に適しています。この方法は、過去の形や仕様をそのまま反映するため、純粋な比較や置き換えが難しい場合にも対応できる点が特徴です。一方で、技術が古く効率が低いままの資産でも、その再現コストが高く算定されてしまう可能性があり、評価が実態より割高になるリスクがあります。

5.単独か複数か、実務における使い分け

PPAの評価方法は本来、3つのアプローチすべてを用いて検討するのが理想です。

複数の視点から照らし合わせることで、偏りを避け、より客観的で説得力のある評価を導けるからです。

しかし実務では時間・費用・作業量といったコストの制約から全ての手法を同時に使うことは難しいのが現状です。特にPPAは買収から1年以内に完了させる必要があり、限られた期間で効率的に進めることが求められます。そのため実際には次のような対応が取られます。

・単一のアプローチを使う場合

業種や資産の特性により、あるアプローチが最も合理的と判断できる場合は、その方法に絞って評価を行います。例として、市場取引が豊富な上場株式ならマーケットアプローチが中心となります。

・複数のアプローチを組み合わせる場合

コスト面の余裕がある場合や、資産の性質上単一の方法では不十分な場合は、複数のアプローチを用いて相互に検証します。例えばブランド評価ではインカムアプローチで算定しつつ、過去の事例(マーケットアプローチ)と比較して妥当性を高めるケースがあります。

実務では「どのアプローチを選ぶか」だけでなく、「どう組み合わせて信頼性を高めるか」が重要なポイントになります。

6.評価方法でよくある失敗

5章にあるように、適切なアプローチを選び、場合によっては複数の方法を組み合わせることで、評価の偏りや不合理さはある程度防ぐことができます。

しかし実務ではそれだけでは防ぎきれない失敗も少なくありません。代表的なのが「評価や計算の誤り」と「評価方法の選択ミス」です。

6-1.評価全体や計算方法の誤り

最も多い失敗は、計算そのものの誤りや前提条件の設定ミスです。PPA評価では、将来キャッシュフローの予測、割引率の設定、減価修正の適用など、細かい数値計算が数多く含まれます。これらに誤りがあると、結果が大きくずれてしまいます。例えばDCF法では、割引率を誤って低く設定してしまうと、実際よりも高い評価額が出てしまいます。また、コストアプローチで減価修正を十分に行わなければ、使い古された資産が新品同様に評価されてしまうことになります。計算そのものの精度を担保するためには、前提条件の妥当性を慎重に確認し、複数のシナリオで検証することが重要です。

6-2.適切な評価方法の選択ミス

他に多いのは、資産に適さない評価方法を選んでしまう失敗です。資産の性質によって最適なアプローチは異なります。市場で活発に取引されている資産にインカムアプローチを使っても合理性が低く、逆に将来の収益が中心となる無形資産にコストアプローチを使っても実態を反映できません。例えば、上場企業の株式を評価するのにDCF法を使うと、市場がつけている株価と乖離した評価額になるリスクがあります。一方、特許権を評価するのに再調達原価法だけを用いると、その特許が生み出す将来の収益を考慮できず、実態より低い価値となってしまいます。資産や状況に応じて、どのアプローチが最適かを見極めること、必要に応じて複数の方法でクロスチェックすることが不可欠です。

7.PPAを実施するには高度な専門知識が必要

PPAは評価方法を正しく選んでも、計算や判断で誤りが生じやすいプロセスです。

だからこそ、重要なのは「専門知識」です。

PPAは、単に資産を評価するだけでなく、会計基準や税務の知識、業界特性に応じた判断力が求められる高度なプロセスです。

- 将来キャッシュフローの予測

- 割引率の設定

- 無形資産の識別と評価

- 前提条件のわずかな違いによる結果の変動

こうした要素は、専門的な知識と経験がなければ正しく対応することが難しくなります。

そのため、客観性と妥当性を確保するには、第三者の専門家による関与が欠かせないのです。

8.PPAの専門支援をお求めの方は辻・本郷 FAS株式会社をご利用ください

PPAの実施には高度な専門知識が不可欠であり、実務経験を持つ専門家に依頼することが最も確実です。

辻・本郷 FAS株式会社では、M&Aや無形資産評価に豊富な実績を有し、会計と税務の両面から支援できる体制を整えています。

一般的な評価会社では、評価そのものは対応できても、その後の税務処理や会計実務については別の専門家に依頼しなければならないケースも少なくありません。その点、辻・本郷グループには税理士を中心とした専門家チームが揃っており、PPAの実施から税務顧問への継続支援までワンストップで対応できるのが大きな強みです。

「PPAをどう進めたらよいかわからない」

「社内での対応に限界を感じている」

こうした悩みを抱える企業様に対し、実務に即した適切な評価と会計・税務支援を通じて、安心と納得感のあるPPAをご提供します。

9.まとめ

本稿では、PPAで用いられる代表的な3つの評価アプローチについて解説しました。

マーケットアプローチ:市場の取引事例を参考にする方法

インカムアプローチ:将来の収益力を基準にする方法

コストアプローチ:再調達に必要なコストを基準にする方法

それぞれに強みと弱みがあり、資産の性質や評価目的によって使い分けることが重要です。実務では複数の方法を組み合わせることで、より客観的で信頼性の高い評価を行うことができます。

ただし、PPAは高度な専門性を必要とする領域であり、適切な評価を行うためには専門家の支援が不可欠です。実際の実務にあたっては、経験豊富な専門チームに依頼することで、正確かつ安心できる評価を進めることができます。

PPAは難しいテーマに思えるかもしれませんが、その仕組みを知ることは、企業の価値をより深く理解する第一歩です。本記事がみなさまの理解を広げ、次の一歩を踏み出すきっかけとなれば幸いです。