顧問税理士が税務代理行為を行う際は「税務代理権限証書」の提出が求められます。経営者や経理担当者の方であれば名称は知っていることでしょう。しかし、名称は知っているものの書き方や提出方法についてはよく知らないかもしれません。もし提出していなかったり書式に不備があったりしていた場合、税務調査で顧問税理士のサポートを受けられない可能性があります。

書類の提出方法や書式、税務調査との関連性、税理士を変更した時の手続きについて解説します。

目次

1.税務調査において重要な税務代理権限証書とは?

税務代理権限証書とは、税理士(税理士法人を含む:以下同様)が納税者に代わり申告書提出等の税務行為を行う際に、その権限を証する書類です。単に権限を証するだけでなく、税理士が税務代理を行う際は、該当書類の提出が必須です。

代理権限証書の代理行為の範囲には、依頼人(納税者)のための「事実の解明」「陳述等」の事実行為も含まれます。つまり、税務調査において税務官に対して説明や反対意見を述べるためには、税務代理権限証書の提出が必須ということになります。

税務代理権限証書は申告・納税時だけでなく、税務調査においても重要な書類なのです。

2.税務代理権限証書の提出義務者は税理士側

税務代理を行う際に税務代理権限証書の提出は必須ですが、依頼人(納税者)側で提出することは少ないといえます。というのも、提出義務を負うのは税理士側であるためです。依頼人側では提出義務はないものの、次の要素を理解しておくとよいでしょう。

- 税務代理権限証書の一般的な提出時期

顧問税理士と顧問契約を結んだ時や、顧問契約を結んだ後の最初の法人税申告時等に添付する形で、国税庁や管轄の税務署に提出するのが一般的です。

税務代理権限証書のみを提出することもできますし、他の書類に添付して提出しても問題ありません。顧問税理士によって提出がなされているか不安に思った際は、直接確認してみるとよいでしょう。

- 税務代理権限証書の提出が不要のケース

申告書を作成しただけの場合、税務代理権限証書を提出する義務はありません。逆に、依頼人の申告書を税務署に「提出」する行為は「代理・代行」に該当するため、税務代理権限証書の提出が必要です。

3.税務代理権限証書の基本的な効果

税務代理権限証書が適切に提出されていれば、納税申告書の書類不備があった時の連絡も税理士に来るようになります。代理権限証書がない場合は、納税者に直接連絡が来ます。

- 書類不備があった時にスムーズに対応

代理権限証書を提出している税理士は、不備の連絡を受けたらそのまま修正申告も行えます。

なお、もしも納税申告書の書類不備があった場合に、「法人税申告に不備があったので税理士を変更した」際はどうすればよいでしょうか。

このケースでは、修正申告時に税務代理権限証書を添付する方法があります。

- 委任状の効果も得られる

申告書の閲覧や納税証明書の受領など、税理士が税務代理を行う範囲に含まれない行為を委任する場合に、税務代理権限証書の「委任状」の内容を記載することで委任の効果を発揮します。

【参考:代理で受領できる電子通知】

電子通知による書類の代理受領も可能です。次のような電子通知が対象です。

- 更正の請求に係る更正通知・更正の請求に係る更正の理由がない旨の通知

- 期限後申告書・修正申告書の提出、更正の請求に係る更正があった場合に課する加算税に係る賦課決定通知

- 予定納税額の通知

- 予定納税額の減額申請に係る承認又は却下の通知

- 適格請求書発行事業者の登録通知

出典 国税庁「H2-1 税務代理の権限の明示」

4.税務調査における税務代理権限証書の効果

基本的な効果は上述の通りですが、税務調査においては特に次のような効果を発揮します。

- 顧問税理士が税務調査の事実をいち早く把握

依頼人(納税者)が税理士にその事実を伝える手間を省け、税務調査対策への第一歩がより早くなります。

- 税務調査の終了に伴う調査内容・結果の説明等を任せられる

税務代理権限証書の「調査の終了の際の手続に関する同意」にチェックが入っている場合、税理士が説明等を受けることができます。直接調査官と話すことで、問題点をより確実に把握できるでしょう。

5.税務代理権限証書の提出方法とタイミング

税務代理権限証書は、税理士側が税務代理に係る税務官公署(国税庁や税務署)に提出します。提出方法と、税務調査の前に税理士を変更する場合のタイミングについてご紹介します。

税務代理権限証書の提出方法

提出方法は次の3パターンです。

- e-Taxによる提出

- 書類を持参

- 書類を送付

なお、税務代理権限証書に加えて申告時に「第33条の2に規定する書面」が添付されていると、税務調査の入るリスクが低減される可能性があります。「第33条の2に規定する書面」とは申告の根拠や作成過程を記載するもので、これを添付する制度のことを書面添付制度と呼びます。申告書に添付することで、申告内容の正確性を示すことができる書面と考えるとよいでしょう。

【書類添付制度(第33条の2に規定する書面)の効果】

- 申告内容の信頼性を高める

申告内容について疑問を持たれにくくする効果が期待できます。 - 税務調査に入られそうになった際、調査が行われなくなる可能性がある

税務代理権限証書と合わせて提出すると、税務調査の通知の前に、添付書面(第33条の2に規定する書面)に記載した事項に関して税理士が意見を述べる機会を得られます。この意見聴取によって、調査官の疑念が解消されたり指摘事項がないと判断されたりすると、税務調査が行われなくなります。

ただし、添付書面(第33条の2に規定する書面)に誤記や不備があった場合、税理士は最長で2年間の業務停止処分を受けてしまう可能性があります。依頼者(納税者)側には大きなメリットのある制度ですが、税理士側には重いデメリットがあり慎重な対応が必要となるため、この制度に対応していない税理士も少なくありません。

税務調査の前に税理士変更する場合の提出タイミング

- 法人税申告後に税理士を変更し、新しい税理士が税務代理権限証書提出する前に税務調査が入ることになった

この場合は、税務調査が入ることになったタイミングで新しい税理士の税務代理権限証書を出すとよいでしょう。提出期限は設けられていないため、税務調査の当日に提出しても問題ないとされています。しかし、ルールが厳格化されることも考えられるため、早めに提出することが望ましいでしょう。なお、当然このケースでは、新しい税理士が事前通知を受けることはできません。

【従前の税理士が提出する書類もある】

顧問契約が終了した税理士は「税務代理権限証書に記載した税務代理の委任が終了した旨の通知書」を提出します。こちらも提出するのは税理士側ですので、依頼人(納税者)としては提出の依頼をしておくとよいでしょう。

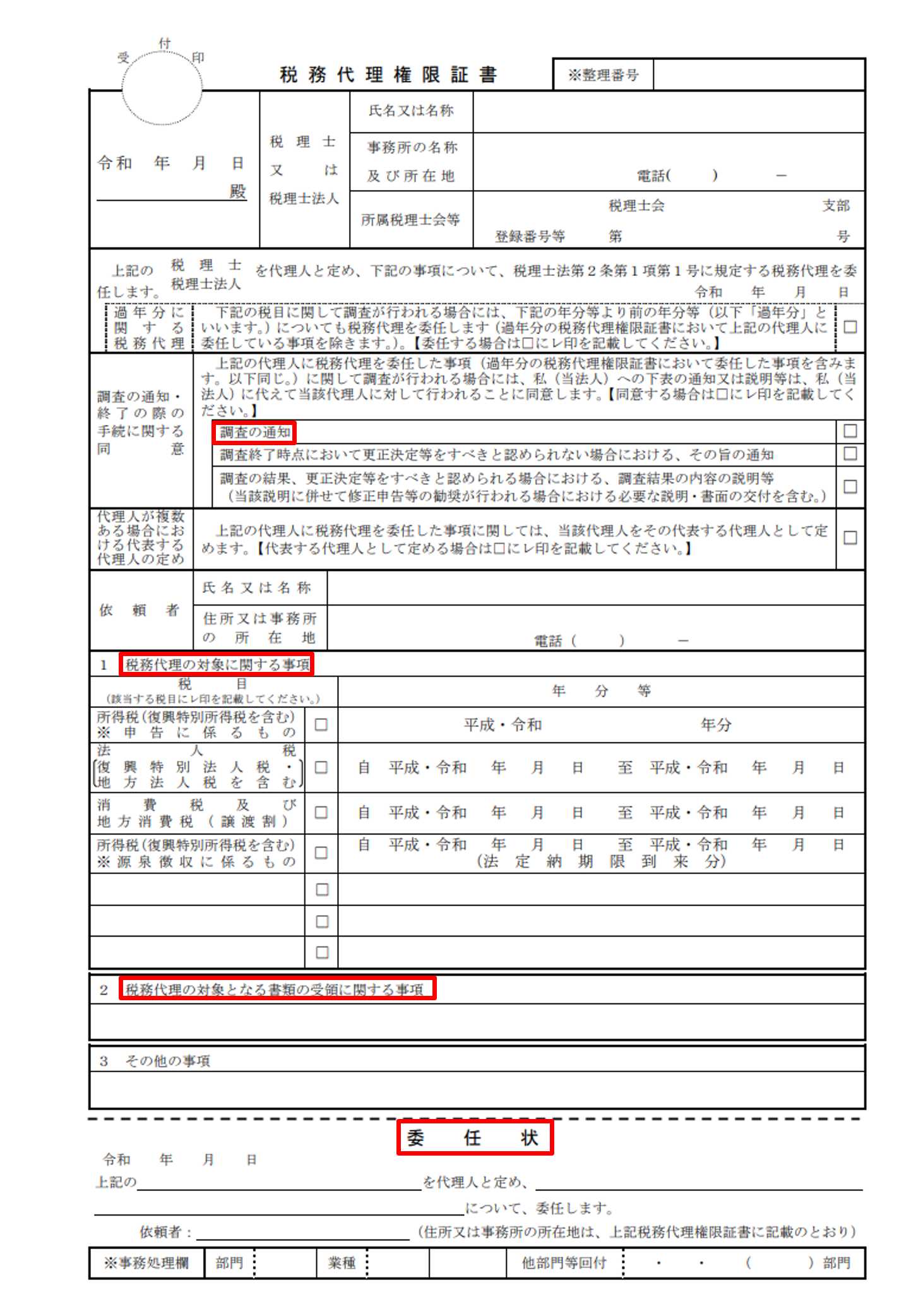

6.税務代理権限証書の様式

税務代理権限証書の様式は次の通りです。

出典 国税庁「税務代理権限証書(PDF)」

税理士が作成する際の留意点をいくつかご紹介します。

- 調査の通知に関する同意

事前通知を受け取る場合に、調査の通知に関する同意欄をチェックします。 - 税務代理の対象に関する事項

税務代理を担当する税目にチェックを入れる欄です。所得税、法人税、消費税、源泉徴収にかかる所得税と、対象を選択可能となっています。例えば、「法人税は〇〇税理士」、「消費税は××税理士」のように棲み分けすることも可能です。なお、チェックが漏れていた場合は、該当税目の税務調査を税理士は対応できません。 - 税務代理の対象となる書類の受領に関する通知

代理で受け取る書類はここに記載します。記載がない場合は代理で受け取ることはできません。 - 委任状についての記載

申告書の閲覧や納税証明書の受領などを委任したい場合は忘れずに記載します。

7.辻・本郷 税理士法人なら多くのシーンでサポートが可能です

通常の会社では、税務調査を体験する機会はそう多くないでしょう。そのため税務調査の対策と対応においては、税務調査に強い税理士のサポートが重要です。現在契約している税理士に不安がある場合は、変更も検討しましょう。

例えば、税務調査に加えて次のようなお悩みがある場合、悩みを解決できる税理士を探すことも検討します。

- 経営拡大のタイミングで、税務面の効果的なアドバイスが欲しい

- 法令の変化に合った新しい節税対策がしたい

- バックオフィスのIT化を推進したい

辻・本郷 税理士法人であれば、税務調査対策はもちろん、節税、IT強化、事業承継など様々な事案に対応可能です。頼りになる税理士をお探しの際は、是非ともご検討ください。

8.まとめ

税務代理権限証書は、申告納税時の税務代行や税務調査において重要な役割を果たします。

【税務代理権限証書のまとめ】

| 税務代理権限証書とは | ・税務代理権限証書とは、税理士が納税者の代わりに申告書の作成・提出などの税務行為を行う際に、その権限を証する書類 |

| 税務代理権限証書の効果 | ・税務代理権限証書によって、申請書の書類不備があった時の連絡が税理士に来る |

| 税務調査の前に税理士を変更する場合 | ・法令上提出期限はないが、早めに提出するのが望ましい |

書類の提出義務があるのは税理士ですが、依頼人(納税者)も書類について一定の知識を持っておくことが望ましいです。税理士と顧問契約を結ぶ時や税理士を変更する際、税務代理権限証書についても留意しましょう。