会計ソフトで決算書を作成していると、受取手形割引高という見慣れない項目が出てきて戸惑ったことはないでしょうか。

「受取手形と何が違うのか?」「裏書手形とはどう区別するのか?」

経理の実務に携わっていても、このように迷う人は少なくありません。さらに、受取手形割引高は貸借対照表への注記が必要だったり、不渡りが起きた場合の仕訳が複雑だったりと、理解しづらいポイントが多くあります。

この記事では、受取手形割引高の意味、受取手形や裏書手形との違い、貸借対照表に注記する理由、仕訳方法、近年急速に普及している電子記録債権(でんさい)への移行に伴い受取手形割引高がどのように変わるのか、電子化されても注記は必要なのか、といった最新の実務ポイントまで詳しく解説していきます。ぜひ、ご一読ください。

目次

1.受取手形割引高とは、期日前に現金化した手形のまだ決済が終わっていない金額

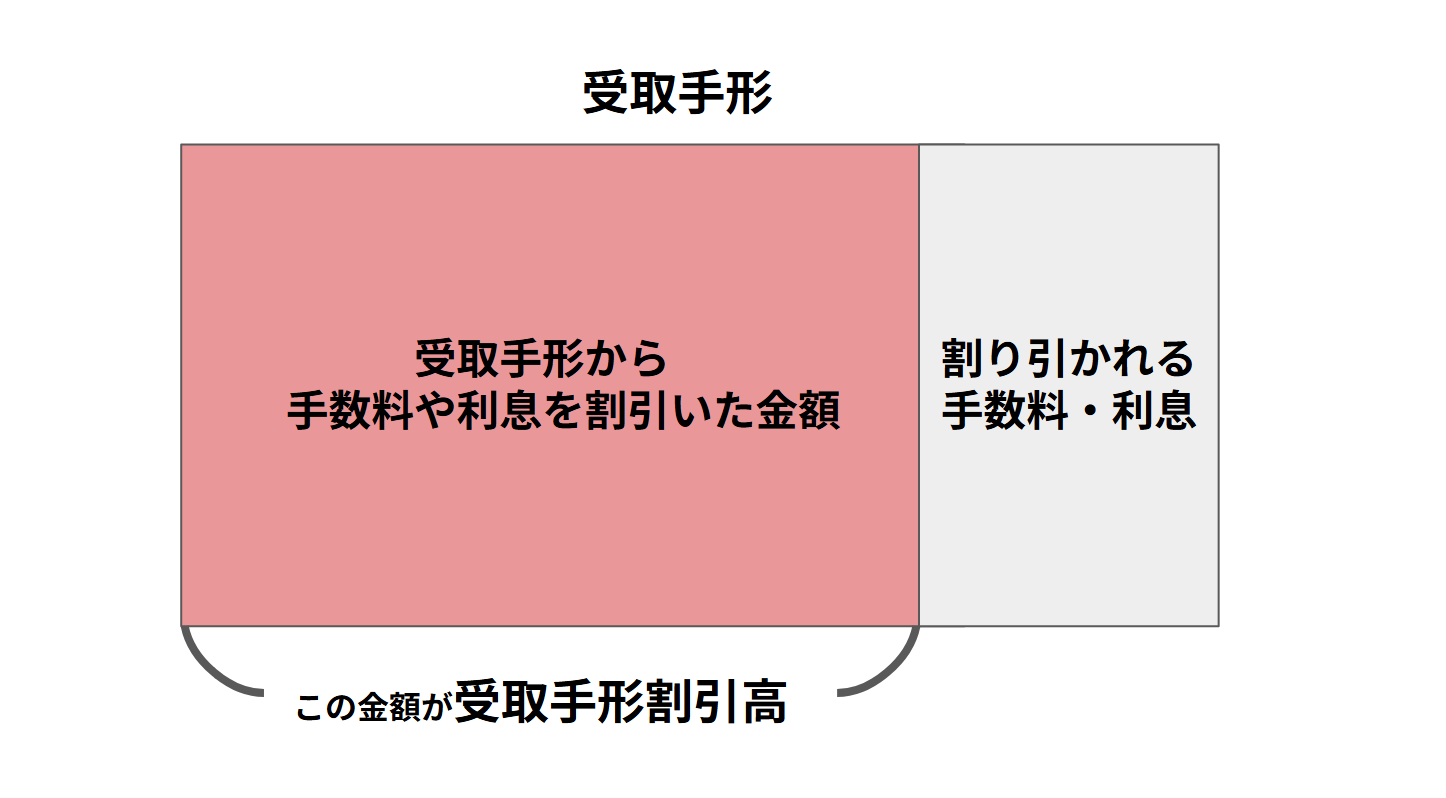

受取手形割引高とは、銀行で期日前に現金化した手形のうち、まだ支払期日がきていない手形の金額のことです。通常、受取手形は支払期日まで待つと現金として受け取れますが、早く資金が必要な場合は、銀行に手形を持っていくと手数料や利息を差し引いた金額で手形の期日前に現金を受け取ることができます。この取引は、手形の額面から手数料や利息が割り引かれるため、手形割引といいます。この手形割引した手形の額面の合計金額が受取手形割引高です。

では次に、仕訳の場面で受取手形割引高と混同されやすい受取手形や裏書手形との違いについて見ていきます。受取手形割引高や裏書手形は一見受取手形に含めて処理できそうに思えますが、その性質や手形自体の持ち主が違うため、実務上は明確に区別することが重要です。

1-1.受取手形割引高と受取手形の違い

受取手形割引高は、銀行で期日前に割引して現金化した受取手形のうち、支払期日が来ていないものの合計金額のことで、手形の持ち主は銀行です。一方、受取手形は、支払期日になると現金として回収できる手形そのもののことで、手形の持ち主は会社です。

| 受取手形割引高 | 銀行で期日前に割引して現金化した受取手形の合計金額のこと 手形の持ち主は銀行 |

| 受取手形 | 支払期日になると現金として回収できる手形そのもののこと 手形の持ち主は会社 |

1-2.受取手形割引高と裏書手形の違い

受取手形割引高は、受け取った手形を銀行で期日前に現金化した手形のうち、支払期日が来ていないものの合計金額のことで、手形の持ち主は銀行です。一方、裏書手形は、受け取った手形を取引先への支払いに使った手形のことで、手形の持ち主は取引先です。手形の裏面に署名や押印をして他の人に譲渡するため裏書手形と呼ばれます。

| 受取手形割引高 | 受け取った手形を銀行で期日前に現金化した手形のうち、支払期日が来ていないものの合計金額のこと 手形の持ち主は銀行 |

| 裏書手形 | 受け取った手形を取引先への支払いに使った手形のこと 手形の持ち主は取引先 |

2.受取手形割引高を貸借対照表に注記する理由

会社は受取手形を銀行で割引すると手形の期日前に現金が受け取れますが、もしその手形の支払人が銀行に期日に支払えなかった場合(不渡り)、会社が責任を負って代わりに支払わなければいけません。そのため、会社は将来支払い義務が発生する可能性があるというリスク(偶発債務)を貸借対照表で開示しておく必要があります。

受取手形はすでに銀行に渡しており貸借対照表には計上されていないため、貸借対照表での開示方法として、受取手形割引高を注記欄に記載します。

偶発債務とは

現時点では確定していないものの、将来もしかしたら支払う必要が生じる可能性がある債務のこと

3.受取手形割引の仕訳例

ここからは、受取手形割引の実際の仕訳について見ていきましょう。

3-1.売掛金の回収として受取手形を取得した時

売掛金800,000円を手形で受け取った時の仕訳例です。

受取手形という資産が増えて、売掛金という資産が減ります。

| 借方 | 貸方 | ||

| 受取手形 | 800,000 | 売掛金 | 800,000 |

3-2.受取手形を割り引いて現金化した時

受取手形800,000円を手形割引して現金化し、手数料が10,000円かかった時の仕訳例です。

当座預金という資産が増えて、手形売却損という費用が発生し、受取手形という資産が減ります。

| 借方 | 貸方 | ||

| 当座預金 | 790,000 | 受取手形 | 800,000 |

| 手形売却損 | 10,000 | ||

3-3.割引手形が満期日に決済された時

割引手形の満期日には自社の資金は動かず、銀行が手形の振出人から代金を回収します。したがって、割引手形の満期日には仕訳を記入する必要はありません。

3-4.割引手形が不渡りになった時

割引手形が満期日に決済されずに不渡りとなり、銀行から買い戻さなければいけなくなった時の仕訳例です。不渡手形という資産(債権)が増えて、当座預金という資産が減ります。

| 借方 | 貸方 | ||

| 不渡手形 | 800,000 | 当座預金 | 800,000 |

■不渡り後に取引先から代金を回収できた場合

不渡手形800,000円を回収し、利息10,000円を受け取った時の仕訳例です。

当座預金という資産が増えて、不渡手形という資産が減り、受取利息という収益が発生します。

| 借方 | 貸方 | ||

| 当座預金 | 810,000 | 不渡手形 | 800,000 |

| 受取利息 | 10,000 | ||

■不渡り後に取引先から代金を回収できないと確定した場合

不渡手形800,000円を回収できず、貸倒損失として処理する時の仕訳例です。

貸倒損失という費用が増えて、不渡手形という資産が減ります。

| 借方 | 貸方 | ||

| 貸倒損失 | 800,000 | 不渡手形 | 800,000 |

4.受取手形の電子化により受取手形割引高も電子記録債権割引高に変わります

政府は、紙の手形や小切手による取引のデジタル化と受取側の業務負担の軽減を目的として、2026年度末までに紙の手形や小切手の交換を廃止し、電子的な決済サービスへ切り替える方針を示しています。

これに伴い、受取手形も電子化された代替手段である電子記録債権となり、受取手形割引高に代わって電子記録債権割引高が用いられるようになります。

そもそも電子記録債権(でんさい)とは?

電子記録債権とは、手形のような債権を紙ではなく電子データとして記録・管理する仕組みです。電子記録債権は、一般的にでんさいと呼ばれ、全国銀行協会が運営する電子債権記録機関のでんさいネットによって管理されており、銀行や信用金庫、信用組合、商工中金など、でんさいネットに参加している全国の金融機関で利用できます。

手形取引は昔からある商慣行の一つですが、一般的に現金化されるまで数カ月かかり、受取側の中小企業の資金繰りを圧迫する要因となっています。そのため政府は手形から電子記録債権への移行によって古い商慣行の改善を図っています。

紙の手形がでんさいに変わるメリットは?

紙の手形がでんさいに変わるメリットとしては、でんさいで受け取る側支払う側に共通のコスト削減、事務負担軽減、盗難や紛失リスクの低減に加え、でんさいを受け取る側では資金繰りの円滑化、でんさいを支払う側では業務フローの効率化が期待できます。

| でんさいで受け取る側 | でんさいで支払う側 | |

| 共通 | 紙の手形・領収書の取扱いがなくなり、印紙税・郵送料等のコスト削減 | |

| 紙の手形への記入・押印がなくなり、事務負担軽減 | ||

| 紙の手形がなくなり、盗難や紛失リスクが低減 | ||

| 支払期日に自動入金、裏書譲渡や支払期日前の割引の他、紙の手形ではできなかった分割利用も可能になるため、資金繰りが円滑化 | 振込や一括決済など他の決済手段とまとめて電子化できるため、業務フローが効率化 | |

でんさいネット|支払企業、受取企業はそれぞれ何がおトク?でんさいのメリット

電子記録債権割引高も貸借対照表に注記が必要?

電子記録債権(でんさい)の会計処理は、基本的に受取手形と同様に扱われます。そのため、貸借対照表では電子記録債権といった勘定科目で表示します。また、貸借対照表の注記についても、割引を行っている場合には電子記録債権割引高として偶発債務の内容を注記欄に記載します。

企業会計基準委員会|電子記録債権に係る会計処理及び表示についての実務上の取扱い

5.まとめ

ここまで、受取手形割引高の意味、受取手形や裏書手形との違い、貸借対照表に注記する理由、仕訳方法、近年急速に普及している電子記録債権(でんさい)への移行に伴い、受取手形割引高がどのように変わるのか、注記は必要なのか、といった最新の実務ポイントまで見てきました。

受取手形割引高は、一見すると難しい用語に感じますが、銀行で現金化したもののまだ決済が終わっていない手形の金額と理解すればわかりやすいと思います。今後は手形の電子化により、電子記録債権割引高へと形を変えていく点も押さえておきましょう。