「識別可能無形資産」という言葉を聞くと、なかなかイメージが湧かず戸惑う方も多いのではないでしょうか。

また、監査法人からの指摘をきっかけに「仕方なく調べ始めた」という方もいらっしゃるかもしれません。

一方で、こうした機会を通じて自らの知識を整理し、ブラッシュアップしたいと考えている方も多いでしょう。

本記事では、PPAでの識別可能無形資産の定義やのれんとの違い、具体例について、専門用語をできるだけ噛み砕きながら、負担なく理解できるように解説します。ぜひご一読ください。

目次

1.PPAにおける「識別可能な無形資産」とは?

M&A(企業買収)の際には、「いくらで買うか」という取引価格だけでなく、「その金額をどの資産にどのように配分するか」という点も重要になります。

この配分作業を PPA(Purchase Price Allocation:取得価格配分) と呼びます。

買収した会社の「何に」いくら払ったのかを明確にする会計上の手続きです。

PPAでは、買収価格を被買収企業の「資産」や「負債」に割り振り、さらに“識別可能な無形資産”がある場合は、それも独立した資産として認識する必要があります。

では、その「識別可能な無形資産」とは何なのでしょうか?

ここでは、のれんとの違い、そして無形資産として認識するための条件について解説します。

1-1.識別可能資産とのれんの違い

M&Aで企業を買うとき、「何にいくら払ったのか」を会計上で整理する必要があります。

この時に出てくるのが、「識別可能な無形資産」と「のれん」という2つの考え方です。

識別可能な無形資産とは

単体で価値があると判断できて、他と分けて使えるものです。

例えば、以下のような資産です。

・特許や商標(技術やロゴマーク)

・顧客リスト

・専用のシステム・ノウハウ など

こうしたものは、会計上ひとつの「資産」として扱われ、数年かけて費用(償却)として落としていきます。

のれんとは

のれんは、会社全体を買ったことで得られる「目に見えない価値のかたまり」です。

例えば以下のようなものがあります。

・ブランド力

・社員のチーム力や会社の文化

・お客様との信頼関係

これらは個別に取り出して売ったりはできません。でも「この会社、いいな」と感じて払ったプレミアム価格の正体が、のれんなのです。

1-2.無形資産として識別されるための条件

無形資産に関する会計処理は、国際会計基準(IFRS)と日本の会計基準とで細かな違いがあります。

以下では、日本の企業会計基準(企業結合会計基準)に基づき、「識別可能な無形資産」として計上するための条件を解説します。

ある無形資産をPPAで「識別可能な無形資産」として計上するためには、次の3つの条件のうち、①または②のどちらかを満たすことに加え、③を必ず満たしている必要があります。

①分離可能性

それだけを取り出して、他の会社に売ったり、ライセンス契約で使わせたりできるもの

(例:ブランド名、独自技術、顧客リストなど)

または、

②契約・法的権利に基づくこと

法律や契約で「これはあなたのもの」と、明確に権利があること

(例:特許権、フランチャイズ契約、著作権など)

※ 上記いずれかを満たすことが必要

③【必須】信頼性ある金額の測定が可能であること

「これくらいの金額の価値がある」と市場価格などの信頼できる方法で見積もれること

これらの条件を満たすことで、単なるのれんとは異なる、明確な「資産」として財務諸表に計上することができます。

2.PPAで識別される無形資産の具体例

M&Aで企業を買収したとき、「いくらで買ったか」だけでなく、「何を買ったのか」を明確にすることが、会計上とても重要になります。これを整理するのがPPAの役割です。

特に無形資産については、目に見えないからこそ、「何が本当に価値のある資産なのか?」を丁寧に識別する必要があります。

無形資産を識別してのれんとは区別して計上することにより、買収によって得た資産の内容がより具体的に示され、企業の財務情報の透明性が高まるというメリットがあります。これは、投資家や金融機関など外部のステークホルダーにとって、M&Aの実態を正しく理解する手がかりにもなります。

具体的な識別可能無形資産には以下のようなものがあります。

以下では、PPAにおいて識別される代表的な無形資産を、マーケティング・顧客関係・契約・技術といった分野ごとに、わかりやすく紹介していきます。

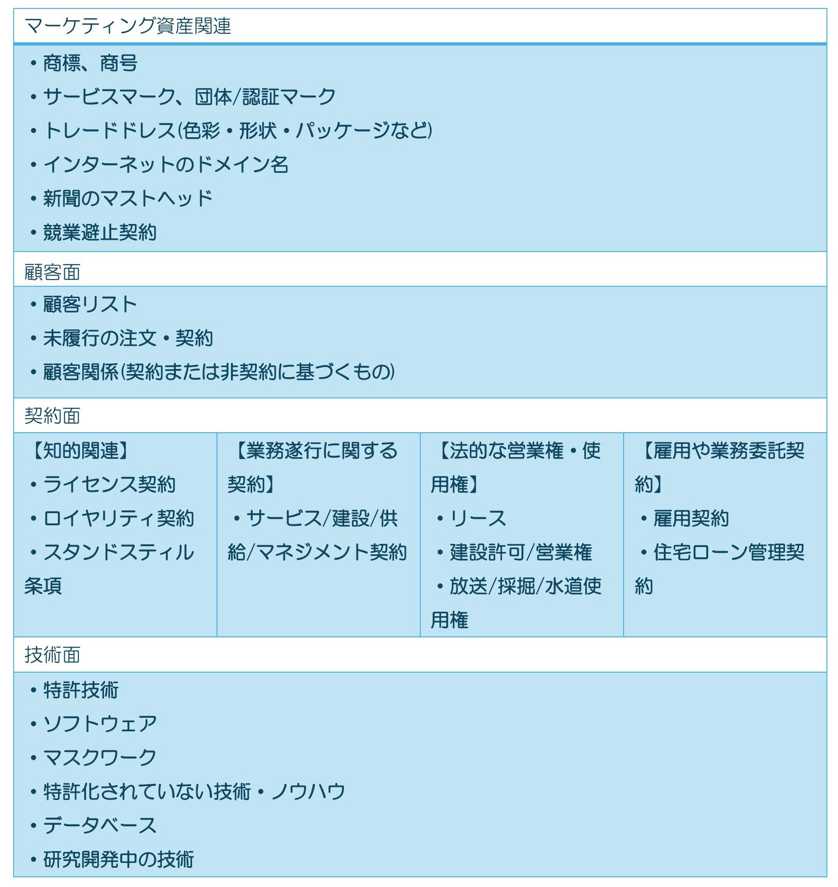

2-1.マーケティング資産関連

〇商標、商号

特定の商品やサービスを識別するためのブランド名や企業名。消費者の認知や信頼を高める資産。

〇サービスマーク、団体/認証マーク

サービスを提供する企業の信用や品質保証を示すマーク。例えば、ある基準を満たしていることを示すロゴなど。

〇トレードドレス(色彩・形状・パッケージなど)

商品や店舗のデザインや装飾の特徴。例:特定の色使いやパッケージがその企業のものと認識されている場合。

〇インターネットのドメイン名

企業のウェブサイトのURL(例:www.example.com)。顧客のアクセス経路として重要なブランド資産。

〇新聞のマストヘッド

新聞や出版物のタイトルデザイン部分(例:「○○新聞」のロゴ)。長年の認知により価値がある。

〇競業避止契約

事業譲渡後に売主が競合行為をしないよう制限する契約。事業の価値を保つ法的な保護。

2-2.顧客面

〇顧客リスト

取引履歴のある顧客の氏名・連絡先・購買情報の一覧。今後の営業活動やリピート購入に活用できる資産。

〇未履行の注文・契約

買収時点でまだ完了していない顧客との取引(例:納品待ちの受注)。将来の収益が確定している資産。

〇顧客関係(契約または非契約に基づくもの)

顧客との継続的な取引関係。正式な契約がなくても、長年の付き合いなどから安定した収益が見込まれる場合も資産として認識。

2-3.契約面

買収された企業が保有する各種契約によって生じる権利や利益も、PPAにおいて識別可能な無形資産とされます。以下に分類ごとに具体例を示します。

2-3-1.知的関連

〇ライセンス契約

知的財産(特許・商標など)の使用を他社に認める契約。

〇ロイヤリティ契約

技術やブランドの使用料収入を得る契約。

〇スタンドスティル条項

買収交渉中や情報開示後、一定期間、相手企業の株式を買い増したり、買収などを行わないと約束する条項。

2-3-2.業務遂行に関する契約

〇サービス・建設・供給・マネジメント契約

企業が継続的に業務を提供・受託する契約。安定した売上や利益を見込めるため、価値ある資産となります。

2-3-3.法的な営業権・使用権

〇リース

土地や設備を一定期間使用する権利。

〇建設許可・営業権

法的に認められた活動の権利。

〇放送・採掘・水道使用権

公共資源やインフラを使う特別な権利。

2-3-4.雇用や業務委託契約

〇雇用契約

特定の人材を確保する契約。専門性の高い従業員の価値が反映される。

〇住宅ローン管理契約

金融機関などが他社のローンを管理する契約。安定収益が見込める資産。

2-4.技術面

〇特許技術

独占的に使用できる発明。製品や工程の差別化要素。

〇ソフトウェア

自社開発された業務用・製品用プログラム。業務効率やサービスに直結。

〇マスクワーク

半導体の回路図面など、製造の基本設計。再現性のある製造技術として資産価値がある。

〇特許化されていない技術・ノウハウ

法的保護がないが、社内に蓄積された熟練の技術や工夫。他社では再現が難しく、競争力の源泉となる情報。

〇データベース

顧客情報や市場データの集積。分析や戦略立案に活用可能。

〇秘密製法

公表されていない独自の製品製造方法。競争優位性の高い技術。

〇研究開発中の技術

将来商品化される可能性のある新技術。進捗状況によっては資産として評価される。

3.識別された無形資産が財務に与える影響

PPAによって識別された無形資産は、貸借対照表や損益計算書などの財務諸表に直接的な影響を与えます。この章では、償却費の発生による損益への影響と、繰延税金負債が生じる仕組みについて解説します。

3-1.償却による損益への影響

識別された無形資産は、それぞれの経済的な使用可能期間(耐用年数)に応じて、毎期償却費として費用計上されます。この償却費は損益計算書上の営業費用に含まれるため、営業利益や当期純利益を減少させる効果があります。

例えば、買収によって「商標」や「顧客関係」が10年間で償却される場合、毎年の会計期間でその分の費用が発生します。これは実際の支出は伴いませんが、会計上の利益に影響を与える重要な項目です。

3-2.繰延税金負債が生じる

繰延税金負債が生まれるのは、会計上は利益が出ているのに、税金はまだ払わなくていい場合があるからです。

例えば、企業が買収で得た無形資産(商標や顧客リストなど)は、会計では「資産」として扱い、毎年少しずつ「償却費」という費用にします。この費用のおかげで、会計上の利益は少なくなります。しかし、税金を計算するとき(税務上)は、この償却費が認められないことがあります。これは、税務では「法律で認められた資産だけ」が費用になるためです。(無形資産のうち、顧客リストやブランド価値などは、税務上の償却が認められにくいです。理由は、明確な法的権利や形がはっきりしないためです)

そのため、会計では利益が減っていても、税務では減っていない状態になります。こうして会計と税務の利益がズレるため、税金の支払いが後回しになることがあります。この「将来払うべき税金の分」を見込んで、繰延税金負債として記録します。

また別の例では、会社が持つ株の価値が上がった場合、会計上は「利益」として計上しますが、株を売るまでは税金はかかりません。

つまり、「今は税金を払わなくていいけど、将来は払う必要がある」ので、その将来の税金を「繰延税金負債」として記録しています。

イメージとしては、税金の支払いを「先送り」している状態です。

4.PPAを実施するには高度な専門知識が必要

PPA(パーチェス・プライス・アロケーション)は、M&A取引において「買収金額の内訳」を適切に振り分ける非常に重要なプロセスです。しかしその実務には、財務会計・企業価値評価・税務・法務など、複数分野にまたがる高度な専門知識が求められます。

特に無形資産の識別や評価は、明確な市場価格が存在しない場合も多く、適切なバリュエーション手法の選定と専門的な判断が必要になります。また、国際財務報告基準(IFRS)や日本基準、税務上の取り扱いなど、関係するルールの理解と実務への反映も不可欠です。

こうしたことから、PPAは企業の経理部門や経営企画部だけで完結することは難しく、専門家の支援を受けながら進めることが実務的にも推奨されます。

5.PPAの専門支援をお求めの方は辻・本郷 FAS株式会社をご利用ください

PPAに関して不安や疑問をお持ちの企業様は、ぜひ辻・本郷 FAS株式会社をご利用ください。

辻・本郷 FAS株式会社は、数多くのM&A案件をサポートしてきた経験を活かし、企業様の業種や取引の特徴に合わせた最適な振興プランをご提案します。

また、初めてPPAに取り組まれる方にも安心していただけるよう、丁寧なヒアリングと明快なご説明を心がけています。「会計監査でPPAを求められた」「無形資産の評価が難しい」といったお悩みがある場合も、ぜひ辻・本郷 FAS株式会社をご活用ください。

6.まとめ

PPAとは、M&Aで買収価格を資産や負債に分ける作業で、その中でも「識別可能な無形資産」は重要です。これは特許や商標、顧客リストなど、単独で価値があり売ったり使ったりできる資産のことを指します。

これらは「のれん」と違い、個別に資産として計上し、耐用年数に応じて費用として償却されます。また、会計と税務の違いから繰延税金負債が発生することもあります。

無形資産を正しく見極め活用することは企業の持続的な成長と競争力強化につながります。専門家の力を借りながら、知識を深めつつ、次のステップに進みましょう。