対象の不正リスクを調査することで、リスクを防止・軽減するのが不正リスクデューデリジェンスです。目的、重要な理由、通常のデューデリジェンスと不正リスクデューデリジェンスの違いなど、基本から不正リスクデューデリジェンスをご紹介します。

不正リスクデューデリジェンスの必要性や意義にお悩み方は、参考になさってください。

目次

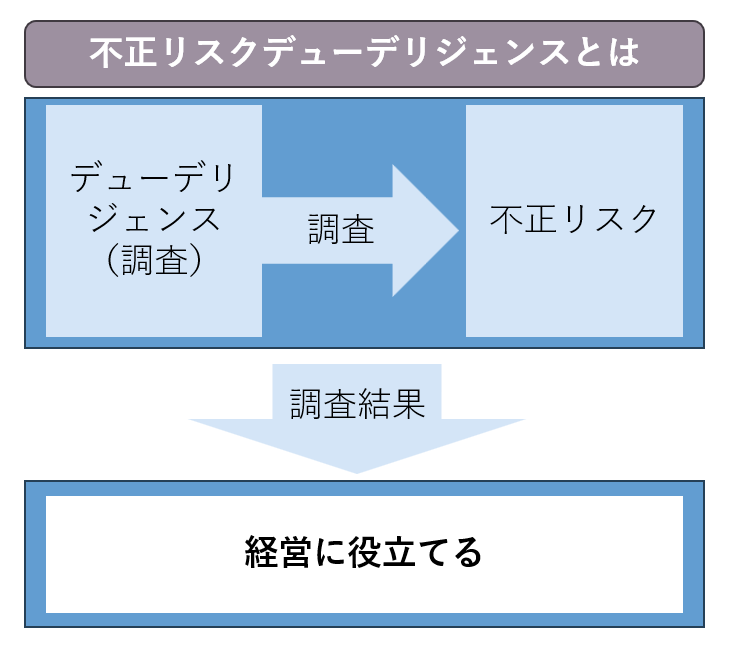

1.不正リスクデューデリジェンスとは?

不正リスクデューデリジェンスの目的は、不正リスクを調査し、その調査結果を経営に役立てることです。

- デューデリジェンスとは

デューデリジェンスとは対象会社の価値やリスクを適正に評価するための調査です。客観的、かつ精緻な調査が求められるため、通常は専門家が実施します。 - 不正リスクとは

不正リスクとは、対象企業や対象企業関係者が不正な行為を行い、自社に経済的損失・社会的損害を与えるリスクを指します。財務的な損失に加え、ブランド力の低下や社会的信用を損なうリスクも含まれます。

主な不正の内容は次の通りです。

- 財務不正

過大計上や過少計上といった財務情報の不正操作 - 不正流用

カラ出張や経費の過大申請など、不正な経費流用 - 法令違反

利益相反行為、取引先との癒着、業務上の汚職 - 労務違反

違法な長時間残業や有給休暇の取りにくさといった、労働基準法に抵触する就業実態

不正リスクデューデリジェンスの目的は調査結果を経営に役立てることですが、どう役立てていくかは、調査結果や調査対象によって異なります。

2.不正リスクデューデリジェンスが重要である3つの理由

不正リスクデューデリジェンスが重要なのは、場面ごとに次のような効果を発揮するからです。

1.【事前対応】 不正を起こさせない

2.【事後対応】 不正発生時の被害を最小限にすることができる

3.【その他】 経営の複数場面で重要な判断材料となる

2-1.【事前対応】不正を起こさせない

不正リスクデューデリジェンスは、不正が起こる前の防止策として有効です。

| 【事前】不正を起こさせない | |

| 抑止力 | 不正リスクデューデリジェンスを定期的に行うことで、不正を抑制する |

| 防衛策 | 不正リスクデューデリジェンスで状況を把握することで、不正が起こりそうな状況を作らせない |

主な活用場面は、社内の不正リスクデューデリジェンスでしょう。自社のリスクマネジメントの一環として、自社内に不正がないか調査し、会社の不正リスクを低減します。不正が生じているときは、適切な施策や経営判断によって経営の安定性を高めていきます。

2-2.【事後対応】不正発生時の被害を最小限にすることができる

万が一不正が起こったときにも効果を発揮します。次のような効果が期待できるためです。

| 【事後】不正が起こってしまったときの対応 | |

| 被害の抑制 | 不正、もしくは不正の芽を早期に発見することで、リスクを最小限にとどめる |

| 再発防止 | 不正が起こった背景を理解することで、有効な再発防止策を打ち出す |

| 説明責任 | 不正を調査することで、ステークホルダーへの説明責任を果たせる |

こちらも主な活用場面は、社内のリスクデューデリジェンスでしょう。今ある被害を最小限にとどめるだけでなく、今後の対応策や説明責任に役立てることで、今後の経営へのマイナス影響を抑えることができます。

2-3.【その他】経営の複数場面で重要な判断材料となる

不正リスクデューデリジェンスを、社外に行うこともあります。複数の対象があり、対象ごとにその重要性が異なります。

M&Aにおける買収予定会社への不正リスクデューデリジェンス

買収予定会社の不正リスクを調査します。次のような観点から不正リスクデューデリジェンスは重要です。

- 買収予定会社の不正リスクを事前に知ることができる

不正リスクがある場合は、リスクが許容範囲内かどうか検証し、買収を「する/しない」の判断をします。 - 不正リスクを考慮してM&Aを進められる

買収する場合、「リスクを売買価格へ反映」「リスクに対する特約条項の盛り込み」などの交渉が可能です。 - 買収後の不正リスクへの対応策をとれる

買収後の経営統合や組織再編において、不正リスクを低減するための対策を、あらかじめ準備できます。

取引先への不正リスクデューデリジェンス

取引先の不正リスクを調査します。次のような観点から、不正リスクデューデリジェンスは重要です。

- 取引先の経営リスクを察知できる

不正や不祥事が生じると、取引先の経営が危うくなる可能性があります。取引の縮小や、売掛金の回収が難しくなることもあるかもしれません。いち早く不正リスクに気が付くことで、今後の動きを予測することが可能です。 - 自社の不正リスクに気付くきっかけにもなる

取引先の不正が自社に関わる不正の場合があります。例えば「取引先と自社従業員との癒着」のようなケースでは、結果的に社内の不正の把握と対応につなげられます。 - 自社への悪影響を防止できる

取引先の不正や不祥事であっても、関係性が深ければ自社のイメージダウンも懸念されます。早期に不正リスクを発見することで、取引の縮小や終了といった対応が可能です。

投資先への不正リスクデューデリジェンス

投資を検討している会社の不正リスクを調査します。次のような観点から、不正リスクデューデリジェンスは重要です。

- 適切な投資先を選定できる

投資先に不正や不祥事が起これば、投資した資金の回収が難しくなるでしょう。不正リスクを把握することで、投資リスクを低減できます。

社内外を含めて複数の場面で役立ちますが、これ以後は、M&Aの事例で不正リスクデューデリジェンスをより具体的に見ていきましょう。

3.M&Aにおける不正リスクデューデリジェンスと他のデューデリジェンスの使い分け

M&Aにおける不正リスクデューデリジェンスと他のデューデリジェンスの使い分けを端的に言うと次の通りです。

- 調査領域が絞れているなら個別のデューデリジェンス

- 調査領域が絞れていない場合は不正リスクデューデリジェンス

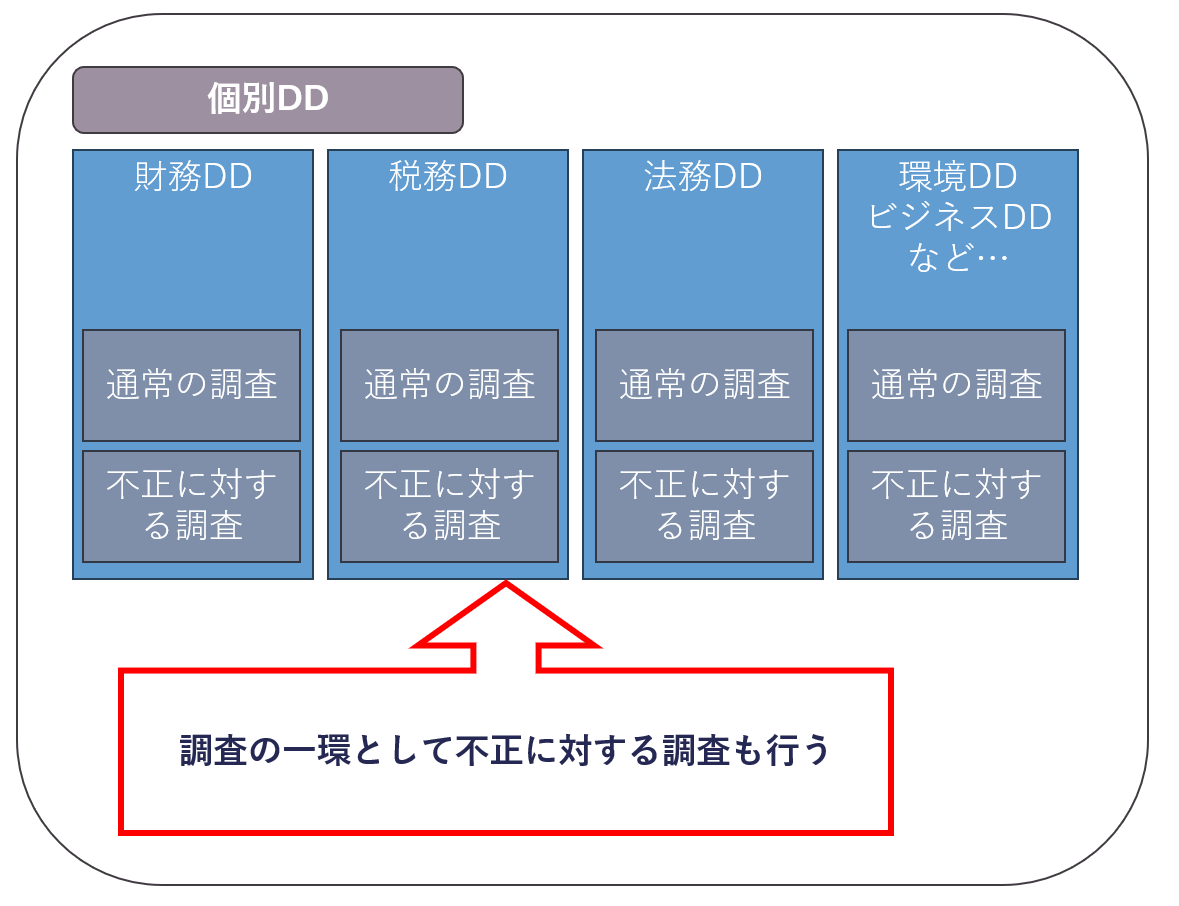

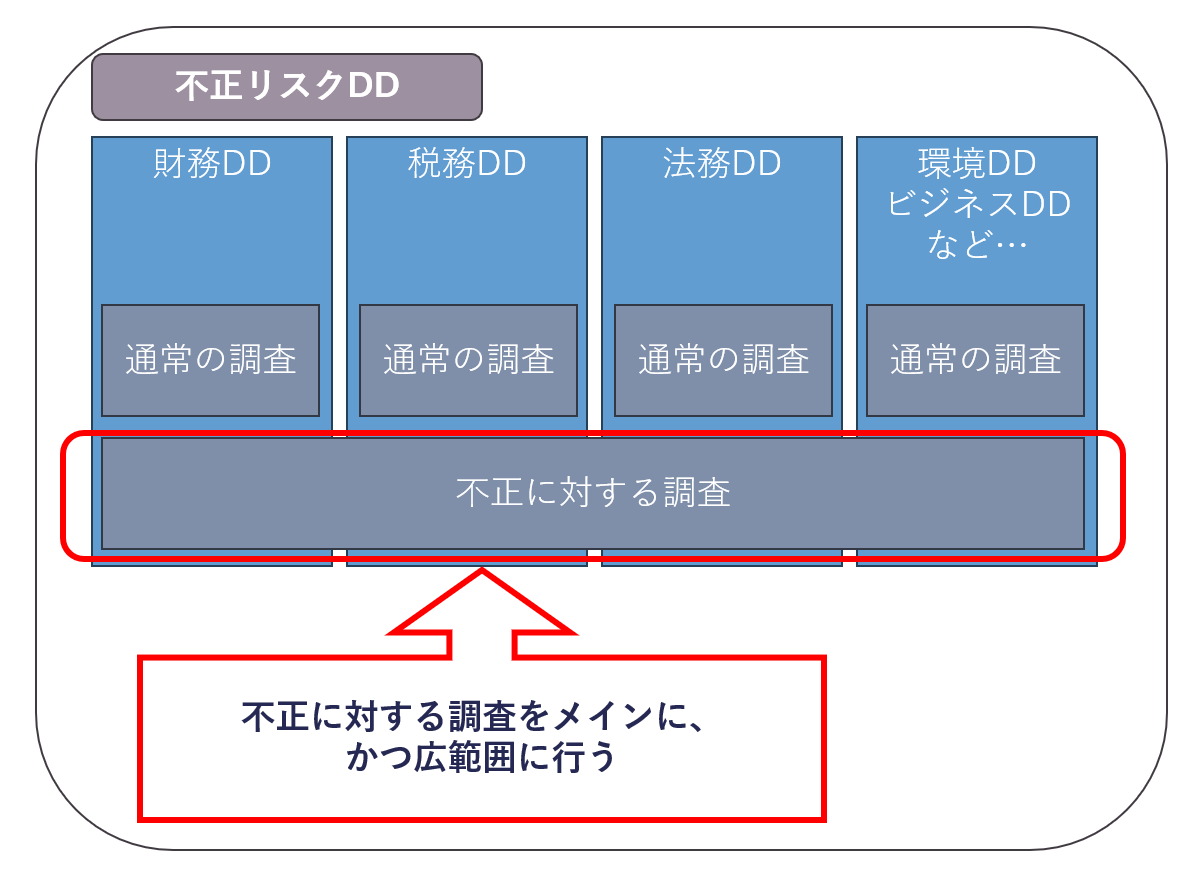

理由は両者の違いに起因します。まず、M&Aにおける不正リスクデューデリジェンスと他のデューデリジェンスは、対象となる会社を調査するという基本姿勢は同じですが、調査深度や調査領域に差が生じます。

具体的には、通常のデューデリジェンスは原則として該当領域内の不正を調査するのに対して、不正リスクデューデリジェンスは他の領域の不正リスクも広く調査します。

この違いを踏まえて、M&Aにおける不正リスクデューデリジェンスと他のデューデリジェンスの使い分けを詳しくご紹介します。

【通常のデューデリジェンスのイメージ】

【不正リスクデューデリジェンスのイメージ】

3-1.調査領域が絞れているなら個別のデューデリジェンスがおすすめ

「財務の不正リスクを調査したい」のように、調査領域が絞れているなら個別のデューデリジェンスをおすすめします。

通常のデューデリジェンスでは、不正リスクの調査は個別に行います。税務領域であれば「税務デューデリジェンス」、財務領域であれば「財務デューデリジェンス」のように、デューデリジェンスには種類があるためです(※)。

個別のデューデリジェンスを依頼する際に(該当領域の)不正リスクも丹念に調査して欲しい場合は、不正リスクを明確にして依頼します。例えば財務不正を懸念している場合は、財務デューデリジェンスの専門家に依頼し、その際に不正リスクを入念に調査して欲しい旨を伝えることで、満足いく結果が得られるでしょう。

※複数の種類のデューデリジェンスに対応する専門家もいます。各デューデリジェンス間の連携を考えると、複数のデューデリジェンスが実行できる専門家へ依頼する方が調査がスムーズと考えられます。

3-2.調査領域が絞れていないなら不正リスクデューデリジェンスがおすすめ

不正リスクデューデリジェンスは、各領域の不正リスクを調査します。

そのため調査領域が絞れていない場合は、広範囲の不正リスクを調査できる不正リスクデューデリジェンスを活用します。

なお、不正リスクデューデリジェンスは複数領域の不正リスクを広く調査するものの、領域ごとの専門家が分業して調査します。広告等で「複数領域の不正リスクデューデリジェンスをまとめて引き受ける」としている専門家の場合も、実務上は財務、会計、税務、労務といった各専門家チームを備えています。それぞれの領域の専門家が連携することで、最終的に複数領域の不正リスクを調査しているのです。

内情は分業しているため、自社で調査が必要な領域の専門家が揃っているのか確認することが重要です。

なお、不正リスクデューデリジェンスも個別のデューデリジェンスとの連携は必須です。

【ハイリスク案件は不正リスクデューデリジェンスを検討】

基本的な使い分けは上記の通りですが、ハイリスク案件の場合は領域が絞れている/いないに関わらず、不正リスクデューデリジェンスをおすすめします。例えば外国人の不正労働のような、見逃しが許されないリスクが懸念される場合、不正リスクデューデリジェンスにてリスクを徹底的に調査すべきだからです。

4.M&Aにおける不正リスクデューデリジェンスの調査内容

不正リスクデューデリジェンスでも通常のデューデリジェンスでも、調査する「不正リスク」は同様です。では、不正リスクとは特にどのような点を調査するのでしょう。領域ごとにご紹介します。

4-1.財務デューデリジェンス

通常の財務デューデリジェンスでは、主に数値の正確性・適切性を調査します。当然、正確性・適切性のなかに不正リスクも含まれます。不正リスクでは特に、不適切な数値(歪めている数値)の意図や隠れた操作を調査します。

通常の財務デューデリジェンスでは、前者を中心に調査しつつ、不正リスクにも目を配ります。その際に、違和感があれば不正リスクも時間をかけて調査することになるでしょう。なお、不正リスクデューデリジェンスであれば、最初から不正リスクを中心に調査します。

4-2.税務デューデリジェンス

通常の税務デューデリジェンスでは、主に税務処理の正確性を制度的・形式的な面から検証・調査します。不正リスクは特に、税務処理の誤りに意図的な不正・隠蔽行為がないか検証します。

通常の税務デューデリジェンスでは、M&A後に発覚する納税リスクについて、主に整合性・法令順守の面から調査します。その際に違和感があれば粉飾や脱税といった意図的な不正があるかもチェックします。書面からでは見抜けない項目は、質問リストやインタビューなどを駆使し、違和感の原因を探るのです。

4-3.法務デューデリジェンス

通常の法務デューデリジェンスでは、主に法的な適切性、有効性、を形式面から調査します。不正リスクは特に、契約や行為の実態・背景まで調査します。

通常のデューデリジェンスでは主に契約書類や契約の法的形式が整っているか、いわば手続きの瑕疵等がないかを書面ベースで確認します。その際に違和感があれば、実態を調査します。癒着や関係会社といった対象との関係性、社内独自のいびつな商習慣なども含めて形式的には合法でも実態がグレーの契約を洗い出すのです。

4-4.ITデューデリジェンス

通常のITデューデリジェンスは、システム・ITインフラ・データ管理体制が、事業継続や統合に支障ないかを評価します。不正リスクは特に取引・契約・組織体制を通じた不正・隠蔽・不正行為のリスクを調査します。

通常のITデューデリジェンスでは技術的な現状分析、システムの安全性、M&A後の統合を視野に入れたシステム統合の難易度や課題等を調査します。

不正リスクデューデリジェンスでは、さらにシステムの中に不正や隠ぺいの痕跡がないかを見抜きます。ログやデータ改ざん、コードの改ざん、外部からの接触など、複数の視点から不正を見抜くのです。

5.M&Aにおいて不正リスクの調査方法はひとつではない

M&Aにおいて不正リスクの把握は非常に重要です。一方で、不正リスクを調査する方法は「不正リスクデューデリジェンス」だけではありません。

というのも、個別のデューデリジェンスにおいても不正リスクは調査可能だからです。通常のM&Aでは、財務デューデリジェンスや税務デューデリジェンスは実施するのが普通です。別途、不正リスクデューデリジェンスを行うのは追加コストがかかります。一方で、通常のデューデリジェンスをうまく活用して不正リスクを調査すれば、コストを抑えることが可能です。

通常のデューデリジェンスで不正リスクをしっかり調査するためには、依頼する際に不正リスクの調査をしてほしい旨を明確にする。同業他社であれば、業界の体質として不正が起きやすいポイントを共有しながら依頼すると調査の助けになるでしょう。

6.辻・本郷 FAS株式会社は税務・財務デューデリジェンスの専門家として不正リスクも注視します

税務・財務デューデリジェンスの専門家である、辻・本郷 FAS株式会社なら、財務・税務における不正リスクの検知も可能です。

辻・本郷グループ(辻・本郷税理士法人)なら、各種専門家を擁しているため、財務デューデリジェンス、税務デューデリジェンス以外に、法務デューデリジェンスなどに対応可能です。

セルサイドデューデリジェンス、組織再編、事業再生等の実績もあるため、自社デューデリジェンスの場面でもお役に立てます。不正リスクも含めた財務・税務・法務デューデリジェンスをご検討の際は、辻・本郷 FAS株式会社のご利用をご検討ください。

7.まとめ

対象の不正リスクを調査する不正リスクデューデリジェンスを実施することでリスクの回避や早期対策といった様々な効果につながります。

ただしコストがかかるので、必要性を見極めて実施するといいでしょう。特にM&Aのために不正リスクを調査する際は、通常のデューデリジェンスも実施しなければなりません。そのため、不正リスクの調査領域が分かっている場合は、通常のデューデリジェンスのなかで不正リスクを調査することも検討します。

目的や状況にあった方法で、不正を調査していきましょう。