初めてPPAという言葉を耳にし、

「どんなことをするんだろう」

「とても専門的で難しい仕事なのでは」

と思う方も多いのではないでしょうか。

この記事はPPAの仕事内容を4つの主要な仕事内容にしぼって、初めての方にも短時間で理解できるようにまとめています。

「私にこの仕事ができるのだろうか?」と感じている方も大丈夫です。

この記事を読んでPPAの仕事がぐっと身近に感じられるはずです。

また、辻・本郷 FAS株式会社ではこの仕事に興味を持ったあなたを心からお待ちしています。

ぜひ記事を最後までご一読ください。

目次

1.PPAとはM&Aで支払った買収価格を資産や負債に分けて正しく評価すること

PPAとはM&Aの後に買収した価格を、取得日時点での資産・負債・識別可能な無形資産(※1)・のれん(※2)の公正価値に分けて、評価することを言います。

M&Aでは買収した側の企業が「何のためにお金を支払ったのか」を明確にする必要があります。PPAを行うことで企業がどの資産にどれだけの価値を見出して買収したのかを整理することができます。

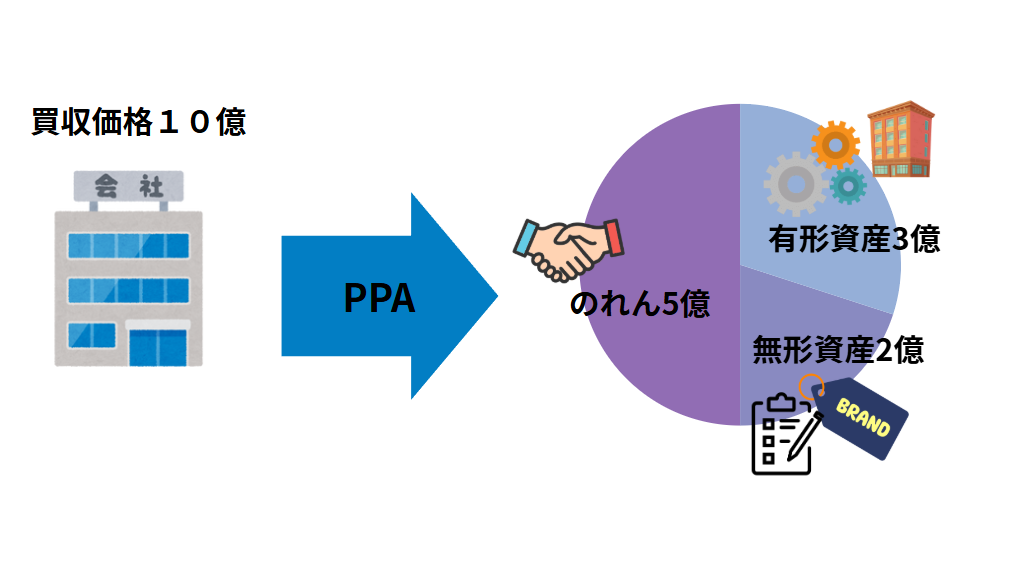

例えば、10億円で会社を買収し、機械や建物などの有形資産が3億円、ブランド名や顧客リストなどの識別可能な無形資産が2億円、残りの5億円をのれんとして計上するといった形で金額を分けます。

つまりPPAとは買収後の企業の価値を正しく見える形に整理しM&Aの目的や成果を数値で表す大切な会計プロセスなのです。

※1 識別可能な無形資産とは、単独で売却できるような資産(例:ブランド、顧客リスト、特許権など)を指します。

※2 のれんとは、取得価格が識別可能な資産・負債の公正価値の合計を上回る場合に、その差額として計上されるものです。稀に、取得価格の方がこれらの公正価値の合計より低い場合があり、その時は「負ののれん(バーゲンパーチェス)」が発生します。

のれんについて詳しく知りたい方は関連記事「のれんとは何か?PPAで押さえるべき基礎知識」をご覧ください

2.PPAの実際の仕事内容

実際にPPAの現場ではどのような仕事が行われているのでしょうか。ここでは、4つの流れに分けてご紹介します。

2-1.買収した会社や取引の内容を理解する

まず買収した会社や取引の内容を正しく理解します。価値を正しく評価するためには、「その会社をどう見て、何を期待して買ったのか」を把握することが欠かせません。

この工程はPPAの最初のステップであり、ここでの理解が後の評価作業の精度を大きく左右します。

そして、会社を理解することが重要な理由は大きく二つあります。

2-1-1.PPAを正確に行うため

会社や取引の全体像を正しくつかむために、まずは次のような情報を整理していきます。

買収の目的、取引の形態、取得した時点、買収金額の算定根拠、対象企業の事業内容、直近の財務情報、収益構造、主要顧客、契約関係、所有する資産・負債、ブランドや特許などの無形資産、経営計画や将来の収益見通し など

例えば買収の狙いが「顧客基盤の拡大」なら顧客リストや契約の内容が重要になります。一方で技術やノウハウの取得が目的なら特許や研究開発体制といった情報が焦点になります。

これらの情報を契約書やデューデリジェンス報告書などの資料を読み込み、M&A担当者や経営者からヒアリングを通じて整理します。

会社を理解することは、単なる情報集めではありません。PPAでは買収した会社のどんな部分に価値があるのかを見極めて、適切に整理することが大切です。

例えば以下のように整理します。

・特許のように形ある権利として考えられるものは「識別可能な無形資産」

・社員のノウハウやチーム力のように会社全体に溶け込んでいて単体では価値を分けにくいものは「のれん」

このように会社の強みや特徴を理解しておくことでどの価値をどのように評価するかを判断できるようになります。

2-1-2.周囲から信頼される説明をするため

PPAの結果は最終的にクライアントや監査などの専門家に説明する必要があります。

その時に単なる数字だけではなく「なぜこの価値になったのか」という根拠を言葉で説明できることが重要です。

会社を正しく理解していれば、評価の背景を一貫して説明でき、クライアントや関係者からの信頼にもつながります。

2-2.ブランドなどを整理し評価の準備を整える

会社の全体像を理解したら、次にどの資産や負債を評価の対象とするかを整理します。

PPAでは買収価格を資産や負債にどのように配分するかを決めるため、まず対象となる項目を正確に把握することが欠かせません。

評価の対象となるものには以下のようなものがあります。

・有形資産:建物、土地、車両、機械設備など

・識別可能な無形資産:ブランド名、顧客リスト、顧客関係資産、特許、技術、ソフトウェアなど

・負債:借入金、リース債務、契約上の義務など

これらの項目を財務データだけでなく、契約書や社内資料などを参照しながら整理します。各資産の内容や利用状況を確認し、重複や漏れがないよう一覧にまとめることで、価値を数字で評価するための準備が整います。

2-3.整理した内容をもとに価値を数字で評価する

整理した資産や負債をもとに、「どの資産にどれくらいの価値があるのか」を具体的な数字で決めていきます。この工程では買収価格を「何にいくら配分するか」を具体的な数字で決定します。評価の結果、個別に算定できなかった残りの金額はのれんになります。また、価値を数字で評価することによって買収価格のうちどの部分が具体的に資産や負債に対応するのか明らかにすることができます。

評価の方法には以下の3つの方法があります。

・マーケットアプローチ:同様の取引や市場価格を参考に評価

・インカムアプローチ:将来得られる収益を現在価値に割り引いて評価

・コストアプローチ:再取得にかかるコストなどから算定

これらの手法を資産の特性に応じて使い分けながら、公正価値(フェアバリュー)を算定します。この工程で算出された結果は買収後の財務報告に直接反映されます。つまり、この評価がPPAの中核であり企業価値を数値で見える化する重要なステップです。正確な評価を行うことで投資家や監査に対しても透明性の高い情報を提供できます。

2-4.まとめた結果を報告書にしてクライアントや監査に説明する

PPAの最終段階では、評価の結果をまとめて関係者へ説明します。案件によってはここで完了することもありますが、監査法人による確認が入る場合はさらに細やかなやりとりが続くこともあります。

2-4-1.報告書作成とクライアントへの説明

評価を終えたら、まとめた結果を報告書に整理します。報告書には取引の概要や評価の対象となった資産・負債の一覧、使用した評価方法、その理由、算定の前提条件などを記載します。

この報告書は、PPAでどのように価値を判断したのかを説明する重要な資料です。クライアント(買収した企業)に対して、「なぜこの評価額になったのか」を丁寧に説明し、結果に納得してもらうことが大切です。

案件によってはこの報告書の提出と説明でPPA業務が完了します。一方で、監査法人による確認が必要なケースでは次の工程へ進みます。

2-4-2.監査法人対応

監査法人対応では、算定した資産価値や評価方法が会計基準に沿っているかを確認します。

監査法人から「この前提の根拠を示してください」「この金額はどのように算出しましたか」といった質問を受けることもあります。その場合は、補足資料を作成したり再計算を行ったりしながら最終的な数値を確定させていきます。

また、日本基準で行うか、国際財務報告基準(IFRS)で行うかによって、確認のポイントや求められる対応が少し異なるため、監査法人の立場や判断方針に合わせた対応が必要になることもあります。案件によっては監査法人の解釈がまちまちで、確認作業が長期化することもあります。

監査法人とのやり取りを経て、全ての確認が終わった段階でPPA業務が完了します。

3.PPAにご興味をお持ちの方はぜひ辻・本郷 FAS株式会社へお問い合わせください

PPAの仕事内容を知り、「企業の成長を支えるって素敵だな」「今の経験を活かせるかもしれない」と感じた方もいらっしゃるのではないでしょうか。

辻・本郷 FAS株式会社ではそんな思いを持つ方を歓迎しています。当社は中小企業から上場企業まで様々なM&A案件におけるPPAを支援しています。

辻・本郷 FAS株式会社は税務・会計・労務などを専門とする辻・本郷グループの一員です。そのため会計基準や税務面の課題にもグループの知見を活かし連携しながら対応することができます。

企業の未来を支える仕事に挑戦したいあなたを、辻・本郷 FAS株式会社は心よりお待ちしています。

PPAの仕事にご興味をお持ちの方はぜひお問い合わせください。

4.まとめ

PPAとはM&Aで支払った買収価格を資産や負債に分けて公正に評価し、企業の価値を見える形に整理する会計プロセスです。

実際の仕事内容では、買収の背景を理解し、資産や負債を正確に整理して評価し、その結果を報告書としてまとめます。また案件によっては監査法人と確認を行うこともあります。これらの作業を通じて企業の価値を正しく伝え、M&Aの目的や成果を明確にすることができます。

今の経験を活かして、もう一歩成長したいと考えているあなたへ。

その前向きな気持ちこそが、新しいキャリアの第一歩になります。