「借り換え」とは、新しく受けた融資で既存の借入を完済し、返済条件を組み替えることです。返済期間や金利を見直すことで、返済負担を調整する目的で行われるものです。

借り換えは、個人向けローンの調整手段や大企業の財務戦略としても広く知られています。その中で、中小企業においては、最終的な返済総額よりも、毎月の返済負担をどう調整するか?が主な検討ポイントになることが一般的です。

これは、内部留保が限定的な中小企業では、月々の返済負担が経営の自由度に直結しやすいためです。

創業時の借入、設備投資、事業拡大に伴う追加融資……これらが積み重なる中で、経営判断の柔軟性を鈍らせているケースも多く見られます。中小企業にとっての借り換えは、こうした状況を整理し、資金繰りに一定の余力を持たせるために有効な選択肢の一つです。

本記事では、中小企業の経営現場を前提に、借り換えの仕組みから審査のポイント、状況に合った進め方までを順を追って解説します。自社にとって最適な判断軸を見つけましょう。

目次

1.借り換えの概要と進め方

借り換えの仕組み自体はシンプルです。

しかし、どの借入を対象にするのか、借り換えで何をどれくらい見直せるのかといった判断軸が多く、「自社にとって何が現実的な選択肢なのか?」という具体像を掴みにくいテーマでもあります。まずは借り換えの基本的な考え方を整理し、自社の状況に照らし合わせて検討するための土台を整えましょう。

1-1.借り換えの基本的な仕組み

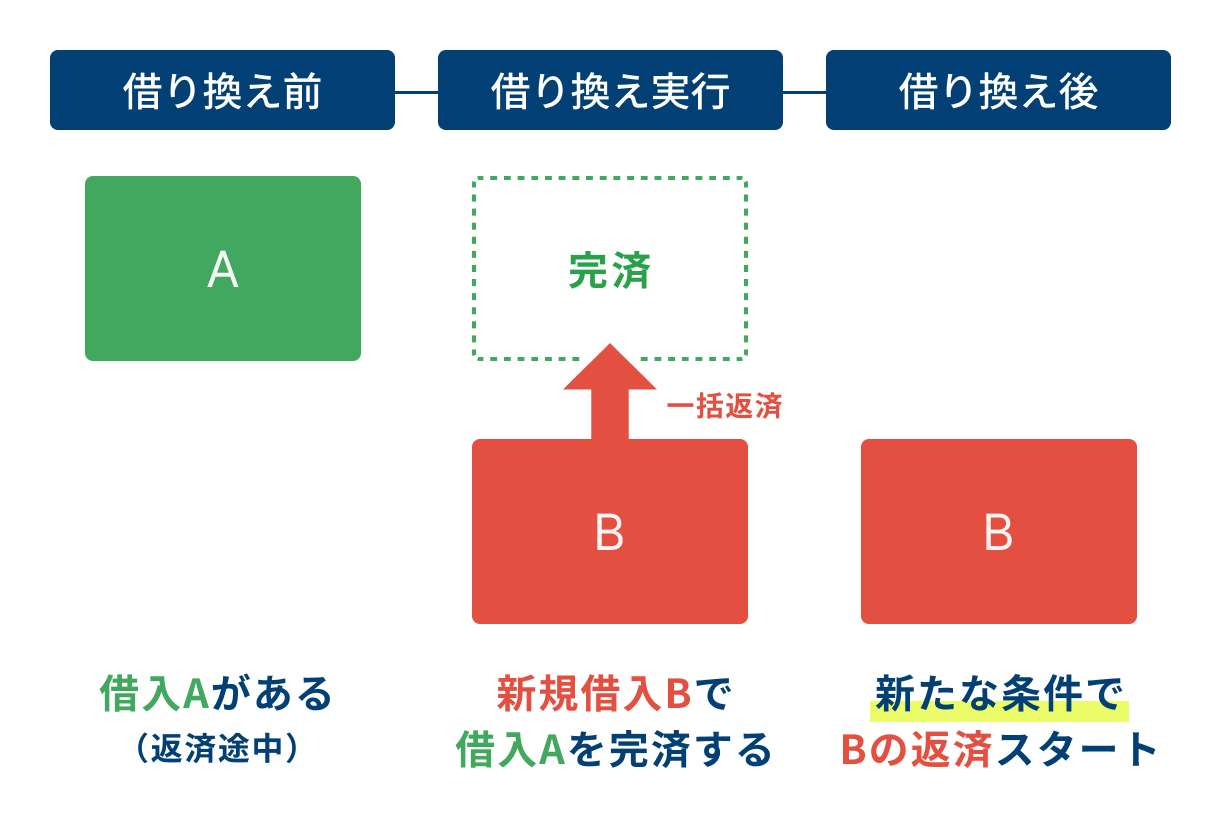

改めて整理すると、「借り換え」とは、新たに受けた融資で既存の借入を完済し、返済条件を見直すことです。もっともシンプルな借り換えパターンを例にまずは仕組みを整理しておきましょう。

たとえば、返済残高1,000万円の借入(A)を借り換える場合、基本的な流れは次の通りです。

- 新規融資の実行:1,000万円の新しい融資(B)を受ける

- 既存借入の完済:その資金(B)で、返済残高1,000万円(A)を完済する

- 新しい返済の開始:以降は新しい借入(B)を返済していく

借入元本は変わりませんが、古い借入を完済したことで、返済ルールが新しくなる点がポイントです。

この仕組みを応用し、複数の借入をまとめて完済する方法や、借り換えと同時に必要な資金を追加で借りる『増額借り換え』という進め方もあります。

中でも、増額借換は実務上よく見られるパターンです。

返済条件を見直すだけでなく、今後の支出や資金繰りを見据えて「一定の余力を確保したい」というニーズが生じることは多いです。そのような時、借り換えにより既存借入を完済するのに加えて、事業運営に必要な資金を上乗せするのが増額借り換えです。

返済残高1,000万円の借入(A)があり、運転資金として追加で500万円を確保する場合、以下のような流れになりますです。

- 新規融資の実行:1,500万円の新しい融資(B)を受ける

- 既存借入の完済:(B)のうちの、1,000万円で(A)を完済する

- 手元資金の確保:残りの500万円を、運転資金や今後の支出に充てる

- 新しい返済の開始:以降は新しい借入1,500万円(B)を返済していく

金融機関の側から見ても、借り換えは新たな融資判断を伴うため、資金計画を整理したうえで、必要額をまとめて組み直す方が合理的と判断されることがあります。その結果として、増額借換が提案されることが多いのです。

補足|借り換え時に資金はどう動く?

借り換えにおいて、新しく借りた資金はあくまで「既存借入の完済」に充てられるため、手元に残る資金(キャッシュ)は増えません。新規融資が実行されると、その資金で即座に既存の借入を完済し、以降は新しい条件での返済が始まります。形式上、一度口座に全額入金されるケースもありますが、その資金使途は「返済」に限定されています。

1-2.借り換えで調整できる返済条件

借り換えによって調整の対象となり得る返済条件は主に次の3つに整理できます。

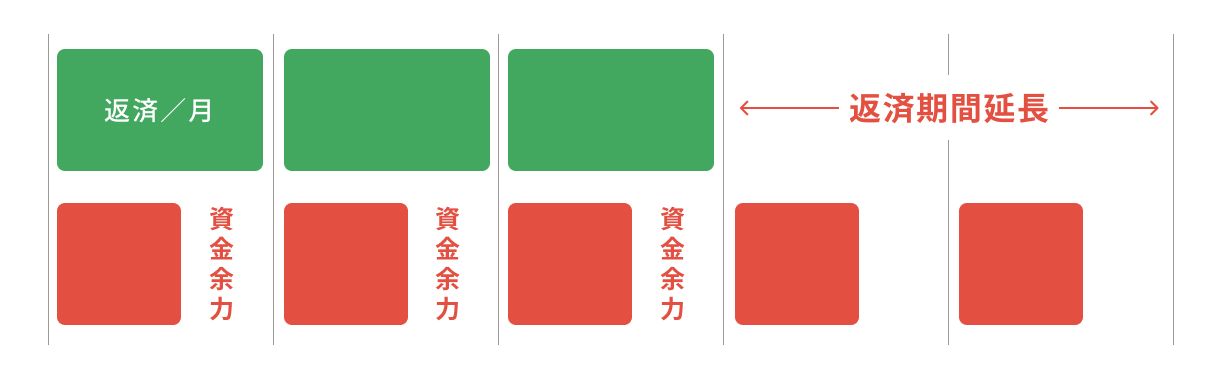

返済期間の延長

中小企業が借り換えを行う際に最も多い調整です。月々の負担が軽くなるため、資金繰りに余裕が生まれます。

据置期間の設定

据置(すえおき)期間とは、元金の返済を一時的に止めて利息だけを払う期間のことです。設備投資後で利益化までに時間がかかる場合など、返済ペースを調整する助けになります。

金利の引き下げ

過去に高い金利で借りていた場合や、返済実績が積み重なって信用力が高まった場合は、条件改善を期待できます。

(※)企業の状況や金融機関との協議によって調整できる条件や内容は異なります。

中小企業が行う借り換えの目的のほとんどは、返済期間の見直しや据置期間の設定で毎月の返済ペースを調整することです。金利の引き下げも返済負担を軽減する要素の一つではありますが、それ単体で毎月の負担が大きく減るほど下がるケースは稀です。実務上は、返済ペースの見直しを主軸に、金利が補助的に調整されることもある、とイメージするとわかりやすいでしょう。

借り換えによるインパクトは借入残高や見直す条件で異なりますが、毎月の返済が数十万円単位で減少することも珍しくありません。

ただし、返済期間が延びる場合は総返済額は増える可能性があり、トータルで見て何を取るのかについては判断が必要です。(こうした注意点については、1-5. 借り換えの注意点 にて解説します。)

1-3.借り換えの2つの進め方

借り換えの進め方は、次の通り2パターンあります。

・同一の金融機関で借り換える

・別の金融機関へ借り換える

イメージとしては、スマートフォンの契約における「プラン変更」か、あるいは他社への「乗り換え」か、という違いに近いものです。

条件改善の度合いを重視するのであれば、別の金融機関への借り換えの方が見直しの余地は広がりやすいのが実情です。金融機関側にとっては既存借入を引き受ける新たなリスクを伴う判断となるため審査は慎重に行われますが、新規取引となることで金融機関同士の競争原理が働きやすく、返済期間や金利について踏み込んだ提案を引き出しやすくなります。

しかし、より条件の良い金融機関へ借入を移すことは、進め方によっては現在の取引先から「取引関係を縮小する意思」と受け取られる可能性があります。その結果、将来的な追加融資や、資金繰りに不安が生じた際の相談先の選択肢が狭まるリスクも無視できません。目先の条件改善だけで判断せず、中長期的な取引関係や資金調達の柔軟性も含めて検討することが重要です。

| 同一金融機関で借り換え | 別の金融機関へ借り換え | |

| メリット | ・実績があるため審査がスムーズ ・取引関係を維持できる | ・返済期間や金利を大きく見直せる可能性がある |

| デメリット | ・条件改善の度合いには限界あり | ・新規取引のため手続きが増える ・元の取引先との関係性に影響が出るリスクあり |

1-4.現在の借入先によって異なる現実的な選択肢

さらに前提として押さえておくべきなのが「現在、どこから借りているか」による選択肢の違いです。同じ金融機関内で条件を調整するだけであればシンプルですが、借入先を変える場合には、制度上の制約が生じます。借り換えの対象がどこからの借入かによって実務上取れるルートはある程度決まっています。

公庫から借りている場合、民間金融機関から借りている場合、あるいは両方が混在している場合など、状況はさまざまですが、押さえておきたい基本的な原則は次のとおりです。

・公庫からの借入を、民間金融機関で借り換え→できる

・民間金融機関からの借入を、公庫で借り換え→できない

これは、公庫は政策目的に基づく融資を行う機関であり、「民間金融機関の利益や貸付回収を公的資金で肩代わりする」ということができないからです。

この原則を踏まえ、次の状況ごとに取り得る選択肢を整理していきましょう。

- 民間金融機関(銀行・信用金庫など)からの借入の場合

- 日本政策金融公庫からの借入の場合

- 民間金融機関と日本政策金融公庫の借入が混在している場合

民間金融機関(銀行・信用金庫など)からの借入の場合

選択肢

・同一金融機関内での条件調整

・他の民間金融機関への借り換え

まず現在の取引先に相談し、条件変更の余地があるかを確認したうえで、改善が難しい場合に他行への借り換えを検討する流れが一般的です。

日本政策金融公庫からの借入の場合

選択肢

・公庫内での借り換え(現在の借入を新しい条件で組み直す)

・民間金融機関への借り換え

まず公庫担当者に相談し、既存融資を借り換えることで返済条件を調整できないか検討するのが現実的です。なお、公庫→民間金融機関の借り換えも制度上可能ですが、銀行側の審査は慎重に行われる傾向があり、業績や自己資本が十分に整っていない段階ではハードルが高くなります。

民間金融機関と日本政策金融公庫の借入が混在している場合

選択肢

・民間金融機関側での借り換え・一本化

・公庫融資と民間融資を役割分担したまま整理する

※民間金融機関→日本政策金融公庫への借り換えはできないため、公庫への一本化は選択肢になりません。

返済先を一本化したい場合は、民間金融機関側の借入同士を借り換えや一本化で整理する形になります。一本化にこだわらない場合は、公庫融資はそのまま残し、民間金融機関側の借入のみを整理する、という選択も現実的です。

1-5.借り換えの注意点

借り換えの基本的な仕組みから、進め方の選択肢までイメージできたでしょうか?

本章の最後に、検討時にあらかじめ押さえておきたい注意点や前提条件を整理しておきます。

判断にあたっては、次の点も踏まえて検討しましょう。

手数料が発生する

借り換えには事務手数料や保証料など、各種費用がかかります。融資額が小さい、または返済期間が短い場合は、手数料が月々の削減効果を相殺してしまう可能性もあります。諸費用の存在も踏まえ、本当に有効かどうかを確認しましょう。

返済期間を見直す場合、総支払額が増えることもある

返済期間を延長すれば利息を払う期間も長くなるため、毎月の返済は減っても総返済額自体は増えることもあります。長期的なコストとのバランスを見極めることも大切です。

即効性のある対処策ではない

借り換えは審査を伴うため、「今月・来月の返済が厳しい」といった差し迫った状況をその場で乗り切るための打ち手ではありません。そもそも手元のキャッシュが増えるわけではなく、資金繰りを中長期的に整えるための施策と捉える必要があります。

ここまで、借り換えの全体像を整理してきました。

借り換えは、返済条件を組み替えることで資金繰りや返済構造を整えるための手段です。次章では、実務の現場で借り換えが特に効果を発揮しやすいケースを具体的に見ていきます。

2.中小企業の資金繰り改善に借り換えが有効となるケース

借り換えは、すべての中小企業にとって有効な資金繰り改善策というわけではありません。一方で、経営の状況によっては、借り換えによって資金繰りの可動域が大きく広がるケースもあります。

本章では、中小企業の現場で多く見られる「借り換えが効きやすい典型的な2つのケース」について具体的なシミュレーションと合わせて解説します。

2-1.利益は出ているが、返済負担により経営判断が鈍っている

黒字経営が続いていても、毎月の返済ペースが速すぎると、経営判断の余地が狭まります。

この場合の問題は業績ではなく、現在の収益力に対して返済ペースが過剰になっている点にあります。

毎月の返済という固定的な支出が重いと、資金繰りに余力が生まれず、仕入や投資といった経営判断の可動域が狭まります。返済期間を見直すことで、売上や利益構造を変えずにキャッシュアウトを抑え、経営の選択肢を広げることができます。

【シミュレーション】

返済残高3,000万円を残り3年で返済するケースを例に、借り換えによって毎月の返済がどのように変わるのかを見てみましょう。返済期間が7年に変わると、毎月の返済負担額に次のような差が生まれます。

| 現在 | 借り換え後 | |

| 返済残高 | 3,000万 | 3,000万 |

| 返済期間 | 3年(36ヶ月) | 7年(84ヶ月) |

| 月々の元金返済(※) | 約83万 | 約36万 |

| 毎月の返済額の変化 | – | – 約47万 |

重要なのは、返済額が減ったこと自体ではなく、その分の資金をどう使えるようになるかです。借り換えは、守りの調整でありながら、人材採用・広告投資・在庫確保といった次の打ち手を選ぶ余地をつくる施策でもあります。

(※)シミュレーションは元金のみの試算です:実際には利息が加わります。総軽減効果は金利条件によって異なるため、実行時には全体の収支バランスを確認することが重要です。

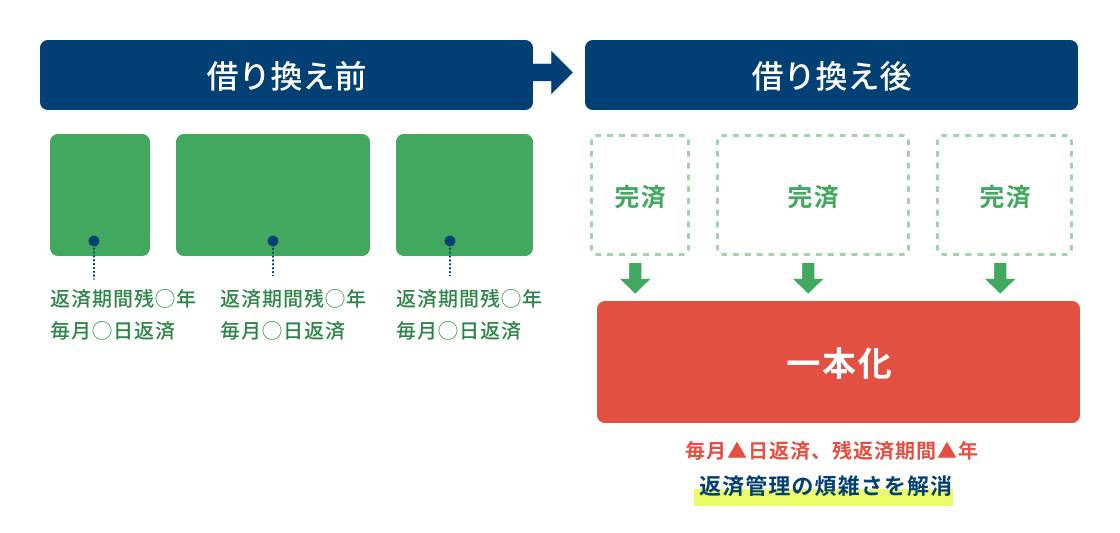

2-2.借入が複数に分かれ、資金繰りの全体像が見えなくなっている

中小企業では、創業時の借入や設備投資、運転資金の追加調達を重ねる中で、借入が複数になりがちです。その結果、「いつ、いくら資金が出ていくのか」という全体像が見えづらくなり、資金繰り管理そのものが経営の負担になっているケースも少なくありません。このような場合、借り換えによって返済構造を整理することで、管理の煩雑さを解消できます。

このケースの借り換えでは、複数の借入を新たな融資で一度完済し、返済先を一本化するという流れです。返済日・返済期間・返済先といった管理の軸が揃い、資金繰りをシンプルに把握できるようになります。

さらに、借り換えによって返済が一本化されることで、新たな借入条件が設定されます。その結果、金融機関との協議次第では返済期間が見直され、毎月の返済負担が軽減されるケースもあります。

【シミュレーション|1本化に伴う返済負担の軽減】

バラバラだった3つの借入(返済期間4〜5年)を1本に集約し、現在の事業実態に合わせて返済期間を7年に再設定できた場合に、どのように変わるのかを見てみましょう。

| 現在 | 借り換え後(1本化×返済期間見直し) | |

| 返済残高/返済期間 | A:1,000万/4年 B:1,200万/5年 C:800万/4年 | 3,000万/7年 ※借入を1本化し返済期間を7年に再設定できた場合 |

| 月々の元金返済 | A:約21万 B:約20万 C:約17万 → 合計 約58万 | 約36万 |

| 毎月の返済額の変化 | – | – 約22万 |

これは、金融機関との協議によって条件見直しも上手く実現した場合の一例です。すべてのケースで同様の結果になるわけではありませんが、「返済管理のシンプル化」と「毎月の返済負担の軽減」を同時に実現できれば、資金繰り改善へのインパクトは非常に大きくなります。

では、実際に借り換えを進める際、金融機関はどのような点を重視して審査を行うのでしょうか。次章では、金融機関が借り換え判断の際に特に注目するポイントを整理します。

3.借り換えの審査で特に見られるポイント

借り換えは、自社にとっては返済条件を調整するための手段ですが、金融機関にとっては「既存の借入を新しい条件で組み直す」新たな融資判断です。通常の融資と同様に、業績や資金繰りの状況、返済能力といった基礎的な審査基準を満たしていることが大前提です。

その上で、借り換えにおいて特に重視されるのが、次の3点です。

・金融機関にとっての合理性|事業の継続・成長が見込めるか?

・借り換えの合理性|経営の前進が見込めるか?

・借り換え後の返済構造|変えた結果、本当に安定するのか?

順番に確認しましょう。

3-1.金融機関にとっての合理性|事業の継続・成長が見込めるか?

審査の根底にあるのは「その事業を引き受ける合理性が金融機関側にあるか」という慎重な判断です。

経営者にとって借り換えは「条件変更」の意味合いが強くても、金融機関にとっては「リスクを背負い直す新規融資」に他なりません。特に他行からの借り換えの場合、金融機関は既存の借入ごとリスクを丸ごと引き受けることになるため、審査は必然的に厳格になります。

そのため、返済負担の軽減といった希望以前に、まずは以下の「支援する価値」が慎重に問われます。

・業績の安定性…直近の決算や試算表で、事業が大きく崩れていないか

・事業の将来性…今後も継続し、成長していく見込みが説明できるか

「条件を良くしたい」という自社の事情だけでなく、「金融機関にとっても合理的な選択である」と納得させられる状態にあるか?これが、具体的な条件検討に進むための大前提となります。

3-2.借り換えの合理性|経営の前進が見込めるか?

その上で金融機関がさらに確認するのは、借り換えによって返済構造や資金繰りがどう改善し、その結果として経営が安定するのかという点です。

借り換えは、資金繰りが厳しいために条件変更を求めるリスケジュール(リスケ)とは異なり、返済構造を整理し、経営の自由度を高めるための前向きな財務戦略である必要があります。借り換えによって経営の加速や安定が見込めるのであれば、それは金融機関にとっても合理的な判断となります。

借り換えで何をどう改善し、その結果どのような経営計画につながるのか?これらを事業計画や資金繰り表を用いて、納得感をもって示せるかがポイントです。

3-3.借り換え後の返済構造|本当に安定するのか?

金融機関が次に確認するのは、「借り換え後の返済計画が、現実的に実行可能か」という点です。

返済期間を延ばして月々の負担を軽くしても、それが本当に資金繰りの中で無理なく支払える金額なのか?売上の変動や想定外の出費があっても返済を続けられるのか?返済額が月次のキャッシュフローに組み込まれ、安定して支払える構造になっていることを、向こう1年程度の資金繰り予定表などで具体的に示す必要があります。

4.中小企業が借り換えに活用できる主な制度

借り換えを後押しするために、国や自治体が用意している支援制度も存在します。これらは制度単体で申し込むというよりも、金融機関や支援機関との相談の中で選択肢として提案されることが多いものです。

現時点で細かな要件や使い分けまで把握しておく必要はありませんが、「こういう制度がある」という概要を知っておくだけでも、実際に相談を進める際に話がスムーズになります。借り換え時によく活用される代表的な2つの制度を紹介します。

4-1.信用保証協会の借換保証制度

主に同一金融機関内で既存の借入条件を整理・組み直す際に使われる制度です。

ポイント

- 返済期間の延長や返済額の平準化など、条件整理を目的とした借換で使われることが多い

- 保証料が発生するため、返済負担軽減とのバランス確認が必要

4-2.自治体の利子補給制度・保証料補助制度

借り換えに伴って発生する金利や保証料の一部を、自治体が補助する制度です。借り換え自体の可否を左右するものではありませんが、コスト負担を軽減する目的で活用されるケースがあります。

ポイント

- 金利や信用保証料の一部が補助される可能性がある

- 内容や対象、補助期間は自治体ごとに大きく異なるので確認が必要

- 期間限定や予算枠が設定されている場合も多い

- 借り換えの条件そのものより「費用面の補助」が主目的

5.まとめ|借り換えは「返済負担の最適化」を通して中小企業の資金繰りに余力を作る選択肢

借り換えは、月々の返済に追われる状態から一歩距離を取り、経営判断に使える余白を確保するための手段です。重要なのは「今が苦しいから」ではなく「これからの経営にどんな余力が生まれるか」という視点で判断すること。仕組みや選択肢を理解した上で、自社に本当に合うかを冷静に見極めましょう。

判断に迷う場合は、金融機関や支援機関に早めに相談し、選択肢を整理することから始めるのも一つの方法です。返済構造を整えることで、経営の自由度が広がり、次の打ち手へ進みやすくなります。