「インボイス制度って結局どういうこと?」「自分は登録すべき?」フリーランスや個人事業主であれば、インボイス制度について一度は頭を悩ませたことがあるのではないでしょうか。

インボイス制度とは、2023年10月から始まった消費税の納税に関する仕組みです。制度の影響は課税事業者だけでなく、これまで消費税の納税が免除されていた売上1,000万円以下の免税事業者にも及びます。登録の有無が取引先との関係や手取り額に直結するため、仕組みを正しく理解しておくことが重要です。

本記事では、制度が生まれた背景から仕組みの全体像、2割特例・3割特例などの負担軽減措置、請求書の記載ルール、活用できる補助金、そしてよくある誤解まで、図解つきでわかりやすく解説しています。「結局どうすればいいのか」を判断できるよう、具体的な数字やケース別の考え方も交えて整理していますので、ぜひ最後までご覧ください。

目次

1.インボイス制度とは

1-1.インボイス制度とは消費税を正しく納めるためのルール

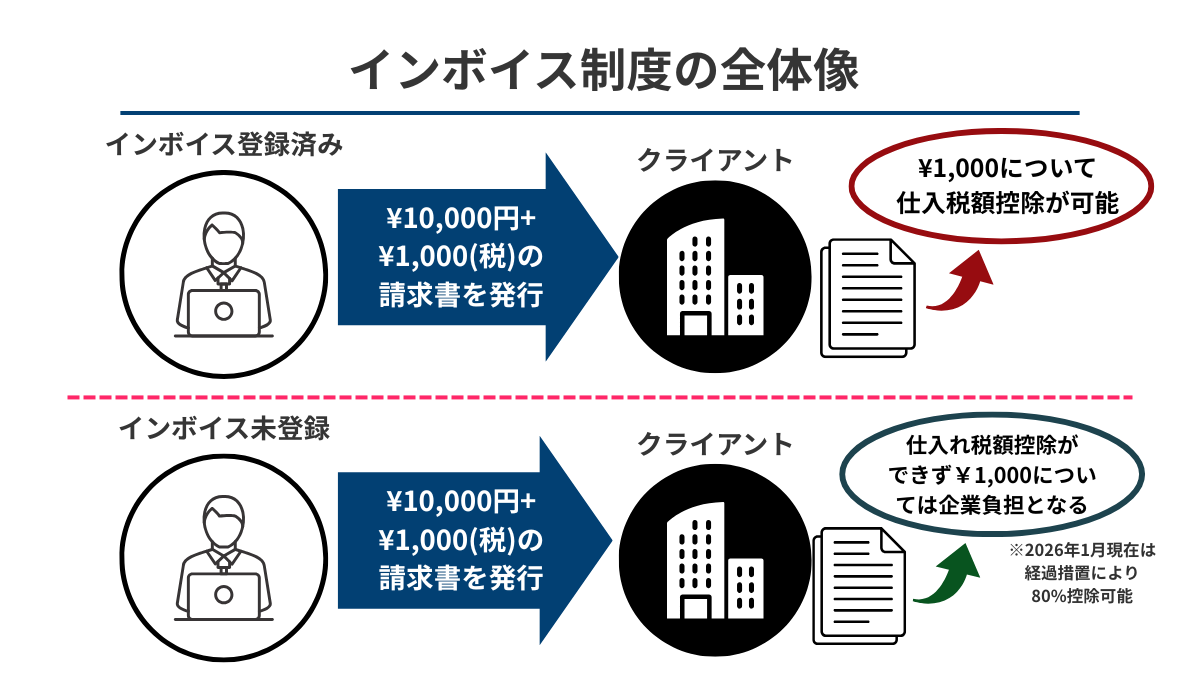

インボイス制度を一言でいえば、「誰が・いくらの消費税を・どの税率で取引したか」を請求書上で明確にし、消費税の流れを正確に把握するためのルールです。

具体的には、国税庁(税務署)に登録申請した事業者(適格請求書発行事業者)だけが「インボイス(適格請求書)」を発行でき、買い手はそのインボイスと帳簿をあわせて保存することで仕入税額控除を受けられる、という仕組みになっています。仕入税額控除の詳しい仕組みについては「1-3.インボイス制度に登録していないと取引先の消費税計算に影響がある」で解説しています。

インボイス制度のポイントは次の2つです。

- 売り手側:登録番号・適用税率・税率ごとの消費税額を記載したインボイスを発行する

- 買い手側:受け取ったインボイスを帳簿とともに保存することで、仕入税額控除を適用できる

この「発行」と「保存」のセットによって、取引ごとの消費税額が正確にたどれるようになり、不正やミスを防ぐ仕組みが成り立っています。

1-2.インボイス制度が導入された背景

インボイス制度(正式名称:適格請求書等保存方式)が導入された背景には、2019年10月の消費税率引き上げがあります。標準税率10%に加えて食料品や新聞などに適用される軽減税率8%が導入され、日本で初めて複数の消費税率が併存する状態になりました。

税率が一律だった時代は、取引金額に一定の税率をかければ消費税額を算出できました。しかし税率が2種類になると、「この取引は10%と8%のどちらが適用されるのか」「請求書に記載された消費税額は正しいのか」を、売り手・買い手・税務署の三者が正確に確認できる仕組みが必要になります。

そこで導入されたのがインボイス制度です。売り手が「登録番号」「適用税率」「税率ごとの消費税額」を明記した適格請求書(インボイス)を発行し、買い手がそれを保存することで、取引ごとの消費税額を正確にたどれるようにしたのです。

1-3.インボイス制度に登録すると消費税の納税が必要になる

インボイス発行事業者に登録できるのは「課税事業者」に限られます。そのため、これまで消費税の納税が免除されていた売上1,000万円以下の免税事業者がインボイスに登録すると課税事業者となり、消費税の申告・納税義務が発生します。

たとえば、課税売上高500万円(税込550万円)のフリーランスが登録した場合、これまでゼロだった消費税の納付が新たに必要になります。

なお、免税事業者がインボイス登録して課税事業者となった場合、2026年9月30日を含む課税期間までは「2割特例」として納付税額を売上消費税額の20%に軽減できる経過措置が設けられています。経過措置については「4.インボイス制度における負担軽減措置」で詳しく解説していますので、そちらを参考にしてください。

「免税事業者がインボイスに登録すると課税事業者になる」という点は、インボイス制度を理解するうえで重要なポイントのひとつです。登録するかどうかは、納税負担と登録しないことによる取引上のリスクを天秤にかけて判断することになります。

1-4.インボイス制度に登録していないと取引先の消費税計算に影響がある

インボイス制度を理解するうえで欠かせないのが「仕入税額控除」の仕組みです。

仕入税額控除とは、事業者が消費税を納税する際に、仕入れや経費で支払った消費税額を差し引ける制度です。たとえば、売上にかかる消費税が100万円、仕入れ・経費で支払った消費税が60万円であれば、差額の40万円を納付します。この「60万円を差し引く」部分が仕入税額控除です。

インボイス制度が始まる前は、相手がどのような事業者であっても、一定の要件を満たした請求書を保存していれば仕入税額控除を受けることができました。しかし、2023年10月以降は、原則として「適格請求書発行事業者(=登録番号を持つ事業者)が発行するインボイス(適格請求書)」がなければ、買い手は仕入税額控除を受けられなくなりました。

つまり、免税事業者がインボイスに登録するかどうかは、単に自分の納税だけでなく、取引先の税負担にも影響する判断になるのです。

1-5.課税事業者はインボイスに登録するのが一般的

すでに課税事業者として消費税を納めている事業者は、インボイス発行事業者への登録が一般的には必要です。

登録しなければ取引先が仕入税額控除を使えなくなり、取引先の税負担が増えてしまうためです。ただし、取引先がすべて免税事業者や一般消費者の場合は、登録が不要なケースもあります。

実務面では、請求書フォーマットの更新が必要です。登録番号・税率ごとの消費税額を正しく記載できるよう、利用中の会計ソフトや請求書発行ツールがインボイスに対応しているか確認しましょう。なお、適格請求書に記載すべき具体的な項目や発行時の注意点については、「2.インボイスに登録すると適格請求書の発行が義務になる」で詳しく解説しています。

また、外注先や仕入先から受け取る請求書が適格請求書の要件を満たしているかもチェックし、要件を満たさない請求書では仕入税額控除が認められない点に注意しましょう。保存期間は、請求書を受領した日の属する課税期間の末日の翌日から2か月を経過した日から7年間です。

一方、現在免税事業者の方は「登録すべきかどうか」の判断がより複雑になります。登録による納税負担の増加と、未登録による取引上のリスクの両面を考慮する必要があるためです。免税事業者の方の判断ポイントについては、「5.免税事業者のインボイスの登録の判断の2つの視点」で詳しく解説していますので、そちらを参考にしてください。

2.インボイスに登録すると適格請求書の発行が義務になる

インボイス発行事業者に登録すると、取引先から「インボイスを出してほしい」と求められた場合に、適格請求書(インボイス)を発行しなければなりません。※この発行義務は取引先が課税事業者の場合に生じるもので、取引先が免税事業者や一般消費者のみの場合は求められること自体が基本的にありません。

インボイスに登録するということは、「インボイスを発行できるようになる」だけでなく、「求められたら必ず発行する義務を負う」ということでもある点を押さえておきましょう。

発行する請求書には、登録番号・適用税率・税率ごとの消費税額など、法令で定められた記載事項をすべて満たす必要があります。記載漏れがあると、その請求書は適格請求書として認められず、取引先が仕入税額控除を受けられなくなるため注意が必要です。

では、具体的にどのような内容を記載すればよいのか、次の項で確認していきましょう。

2-1.インボイス事業者が請求書に記載すべき内容

適格請求書(インボイス)として認められるためには、以下の6つの記載事項をすべて満たす必要があります。

| No. | 記載事項 | 記載例 |

|---|---|---|

| ① | 適格請求書発行事業者(売手)の氏名または名称および登録番号 | 山田太郎 / T1234567890123 |

| ② | 取引年月日 | 2026年2月8日 |

| ③ | 取引の内容(軽減税率対象品目はその旨を明記) | Webサイトデザイン制作 |

| ④ | 税率ごとに区分した対価の合計額および適用税率 | 10%対象:100,000円 |

| ⑤ | 税率ごとに区分した消費税額 | 10%対象 消費税:10,000円 |

| ⑥ | インボイスの交付を受ける事業者(買手)の氏名または名称 | 株式会社〇〇 |

従来の「区分記載請求書」と比較すると、追加されたのは「①登録番号」「④適用税率」「⑤税率ごとの消費税額」の3点です。

一見すると小さな変更に思えますが、記載漏れがあると買い手側が仕入税額控除の適用を受けられなくなるため、売り手・買い手の双方にとって影響は大きいといえます。請求書の発行前には、6項目がすべて正しく記載されているか、必ずチェックする習慣をつけておきましょう。

2-2.簡易インボイス(適格簡易請求書)とは

不特定多数の顧客と取引する業種では、取引のたびに相手方の氏名・名称を確認して請求書に記載するのは現実的ではありません。こうした業種に対応するために設けられているのが「簡易インボイス(適格簡易請求書)」 の仕組みです。

簡易インボイスとは、通常の適格請求書(インボイス)の記載要件を一部簡略化した書類で、以下の業種の事業者が発行できます。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定多数の者に対するもの)

- その他不特定多数の者に対して資産の譲渡等を行う事業

通常のインボイスとの主な違いは次の2点です。

| 通常のインボイス(適格請求書) | 簡易インボイス(適格簡易請求書) | |

|---|---|---|

| 買い手の氏名・名称 | 記載が必要 | 記載不要 |

| 税率ごとの消費税額 or 適用税率 | 両方の記載が必要 | どちらか一方の記載でOK |

たとえば、飲食店がレジで発行するレシートや、タクシーの領収書などが簡易インボイスに該当します。買い手の名前を記載しなくてよい分、発行の手間が軽減されるのが特徴です。

なお、簡易インボイスを発行できるのは上記の業種に該当する適格請求書発行事業者のみです。対象業種に該当しない事業者(BtoBのフリーランスなど)は、通常の適格請求書を発行する必要があります。

参照:国税庁「インボイス制度について-簡易インボイスについて」

3.インボイス制度の登録は任意である2つの理由

インボイス発行事業者への登録は義務ではなく任意です。「消費税を正確に把握するための制度なら、全事業者に登録を義務づければいいのでは?」と疑問に思う方もいるかもしれません。

本章では、インボイス登録が任意である2つの理由を紹介します。

3-1.理由①:登録を強制すると免税事業者制度と矛盾するため

日本の消費税法では、基準期間(個人事業者の場合は前々年、法人の場合は前々事業年度)の課税売上高が1,000万円以下の事業者を「免税事業者」として消費税の納税義務を免除しています。※課税売上高以外の判定によって消費税課税事業者となる場合もあります。

これは、小規模事業者の事務負担を軽減するための制度であり、インボイス制度の導入後も免税事業者制度自体は廃止されていません。

インボイス登録を強制すると、すべての免税事業者が課税事業者にならざるを得ず、免税制度の趣旨と矛盾してしまいます。そのため、登録はあくまで事業者自身の判断に委ねる「任意登録制」が採用されています。

参照:国税庁「納税義務の免除」

3-2.理由②:事業形態によって登録の必要性が異なるため

すべての事業者にとってインボイス登録が有利とは限りません。

たとえば、一般消費者を主な顧客とするBtoC型の事業者は、顧客(一般消費者)は仕入税額控除を行わず、インボイスの保存を必要としないため、登録のメリットが薄い場合があります。登録を一律に義務化せず、事業形態に応じて選択できる仕組みにすることで、不要な負担を避けられるようになっています。

4.インボイス制度における負担軽減措置

「消費税を納めることになったら手取りが大きく減るのでは?」インボイス登録を迷う個人事業主にとって、税負担の増加は切実な問題です。

インボイス制度では、免税事業者・課税事業者の双方が状況を見極めながら対応を進められるよう、段階的な移行を前提とした負担軽減措置が設けられています。代表的なものが、登録を機に課税事業者となった方の納税額を軽減する2割特例・3割特例です。

ここでは、制度の概要と実際に手取りがどう変わるかを具体的な数字で見ていきましょう。

| 区分 | 納付額の計算 | 適用期間 | 届出 | 対象者 |

|---|---|---|---|---|

| 免税事業者(未登録) | 納付なし(0円) | ー | 不要 | 基準期間の課税売上1,000万円以下等 |

| 2割特例 | 売上税額 × 20% | 2023年10月~2026年9月を含む課税期間 | 不要(申告書に付記) | インボイス登録で新たに課税事業者になった元免税事業者 |

| 3割特例 | 売上税額 × 30% | 2027年分・2028年分(個人事業者のみ) | 不要(申告書に付記) | 同上 |

| 簡易課税 | 売上税額 ×(1-みなし仕入率) | 届出後、翌課税期間から | 事前届出が必要 | 基準期間の課税売上5,000万円以下等 |

| 本則課税(原則課税) | 売上税額 - 実際の仕入税額 | ー | 不要(原則) | すべての課税事業者 |

4-1.2割特例

2割特例は、インボイス登録によって新たに課税事業者となった元免税事業者が対象で、売上にかかる消費税額の2割だけを納付すればよい仕組みです。

適用期間は2023年10月1日~2026年9月30日を含む課税期間で、個人事業主の場合は2023年10月~12月分と2024年分・2025年分・2026年分の計4回の申告が対象となります。事前届出は不要で、消費税の確定申告書に2割特例を適用する旨を付記するだけで利用できます。

4-2.3割特例

3割特例は、2割特例の終了後に設けられる後続の緩和措置で、個人事業者に限り2027年分・2028年分の2年間、売上税額の3割を納付する仕組みです。

これは令和8年度(2026年度)税制改正大綱に基づく措置で、正式には「売上にかかる消費税額から7割を控除できる(=納付額は売上税額の3割)」と表現されます。納税額は2割特例より増えるものの、本則課税や簡易課税と比べると、多くのケースで税負担は軽く済みます。

なお、3割特例も届出不要で、確定申告書への付記のみで適用できる見込みです。2029年分以降は特例がなくなるため、簡易課税か本則課税を自分で選択する必要があります。

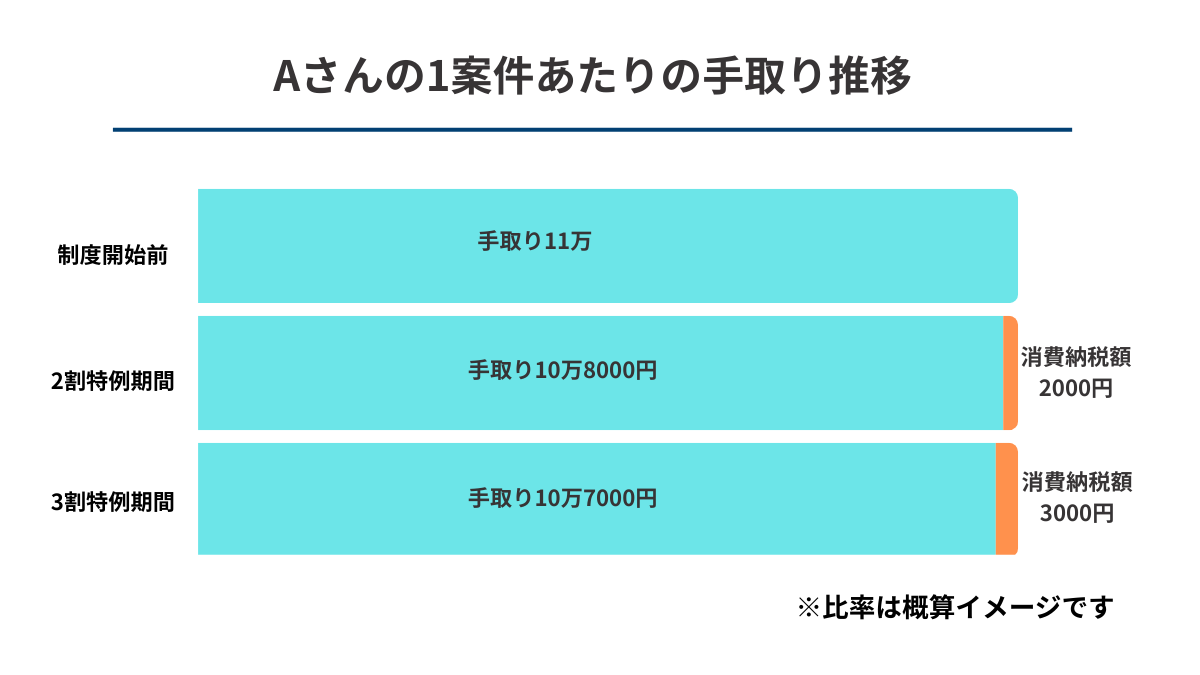

4-3.【シミュレーション】インボイス登録で手取りはどう変わる?

インボイス登録による手取りへの影響は「特例で抑えられる期間」と「特例終了後」で大きく変わります。

フリーランスWebデザイナーAさん(年間売上1,000万円以下)のケースで、具体的な数字を確認しましょう。

<前提条件>

- 1案件=デザイン料10万円+消費税1万円=11万円(税込)で請求

- Aさんは売上1,000万円以下の免税事業者

ケース1.制度開始前(免税事業者のまま):手取り11万円

免税事業者には消費税の納税義務がないため、受け取った11万円がそのまま手元に残ります。

ケース2.2026年分まで(2割特例適用):手取り10万8,000円

インボイス登録により課税事業者となり、消費税の納税義務が発生。ただし2割特例を使えば、受け取った消費税1万円のうち2割=2,000円の納付で済みます。制度開始前と比べて1案件あたり2,000円の負担増ですが、特例のおかげで影響は限定的です。なお、2割特例の適用期間は正確には「2026年9月30日を含む課税期間まで」で、個人事業主の場合は2026年分(1月〜12月)が対象に含まれます。

ケース3.2027〜2028年分(3割特例適用):手取り10万7,000円

3割特例(個人事業者のみ・2年間限定)に切り替わり、納付額は消費税1万円の3割=3,000円に増加します。

ケース4.2029年分以降(特例なし):簡易課税 or 本則課税を選択

特例がなくなり、「簡易課税」か「本則課税」を自分で選ぶことになります。たとえばWebデザイナーが簡易課税を選んだ場合、みなし仕入率は50%(第5種事業)なので、消費税1万円×(1−50%)=5,000円の納付となり、手取りは10万5,000円です。2割・3割特例と比べると納付額が増えるため、手取りへの影響はさらに大きくなります。簡易課税・本則課税については「9-3.誤解3:簡易課税制度は使えなくなる」でも触れています。

ケース5.インボイスに登録しない場合:手取り11万円(ただし取引リスクあり)

インボイスに登録しなければ免税事業者のままでいられ、消費税の納付も不要です。ただし、Aさんの請求書は「適格請求書」にならないため、クライアントが仕入税額控除を受けられなくなり、報酬の値下げや取引見直しを打診されるリスクがあります。

5.インボイス登録を迷う免税事業者が押さえるべき2つの視点

免税事業者がインボイスに登録するかどうかは、一律に正解があるわけではなく、事業の実態に合わせた判断が求められます。

判断する際には、以下の2つの視点を踏まえて考えるとよいでしょう。

- 取引先が法人(BtoB)中心か、一般消費者(BtoC)中心か

- 業界としてインボイス登録が慣行になっているか

これらを踏まえたうえで、登録した場合・しない場合それぞれの影響を比較して判断することになります。具体的なメリット・デメリットは6章・7章で詳しく解説していますので、シミュレーション結果(4-3)と合わせて検討してみてください。

ここからは、2つの視点と、あわせて押さえておきたい「買い手」としての注意点を見ていきましょう。

5-1.取引先が法人(BtoB)中心か、一般消費者(BtoC)中心か

登録するかどうかを決める要素として大きいのが、主な取引先の属性です。

取引先が法人や課税事業者中心のBtoB型であれば、取引先は仕入税額控除を必要としているケースが多いため、インボイスを発行できないことが取引条件の悪化につながりやすくなります。Webライター・デザイナー・エンジニアなど、法人クライアントから業務委託を受けるフリーランスの多くはBtoB型に該当します。

一方、一般消費者に直接サービスを提供するBtoC型の業種(個人向けの料理教室、ハンドメイド販売など)では顧客がインボイスを必要としないため、未登録でも事業への影響は限定的です。

5-2.業界としてインボイス登録が慣行になっているか

業界全体の動向も見逃せません。IT・Web制作・コンサルティングなどの業界では、法人クライアントが発注条件に「インボイス登録事業者であること」を明記するケースが増えています。

業界内で登録が当たり前になっている状況では、未登録のままでいると受注機会を失うリスクが高まります。一方、個人間取引が中心の業種やインボイスの浸透が進んでいない分野では、登録の有無が取引に及ぼす影響は比較的小さいといえます。同業者や取引先の動向を情報収集し、自分の業界でどの程度登録が進んでいるか把握しておきましょう。

免税事業者が”買い手”になる場合の注意点

ここまでは「売り手」としての判断基準を見てきましたが、外注費や仕入れを支払う「買い手」の立場になる場合の影響も押さえておきましょう。

自身が年間売上1,000万以下の事業者であっても、外注費や仕入れを支払う「買い手」の立場になることがあります。たとえば年間売上800万円のフリーランスWebディレクターが、デザインやコーディングを別のフリーランスに外注するケースです。

外注先がインボイス未登録だと適格請求書を受け取れませんが、影響は買い手(自分)の状況によって異なります。

■自分がインボイス登録をしていない免税事業者の場合 金銭的なデメリットはほぼありません。なぜなら、仕入税額控除とは「消費税を納めるときに、経費で支払った消費税分を差し引ける」仕組みであり、そもそも消費税を納めていない免税事業者には差し引く計算自体が発生しないためです。 |

■自分がインボイス登録をしている課税事業者の場合 外注先がインボイス未登録だと、支払った外注費に含まれる消費税分を仕入税額控除できません。その結果、納める消費税額が増え、金銭的な負担が大きくなります。たとえば11,000円(税込)の外注費を支払っても、消費税1,000円分を控除できないため、その分多く納税することになります。 |

外注先を選ぶ際は、自分の登録状況によって、外注先の登録の有無が経済的に影響する点を押さえておきましょう。

6.インボイス登録のメリット

インボイスに登録することで、取引先からの信頼獲得や受注機会の拡大など、ビジネス面でのプラス効果が期待できます。特にBtoB取引が中心の個人事業主・フリーランスにとっては、事業の安定と成長を後押しするメリットがあります。ここでは代表的な2つのメリットを紹介します。

6-1.取引継続・新規受注が有利になる

法人や大口クライアントの多くは課税事業者であり、仕入税額控除を適用するために「インボイス登録済みの事業者との取引を優先する」傾向が強まっています。登録していれば、既存クライアントとの取引継続や報酬単価の維持がスムーズになりやすく、新規案件の受注時にも「インボイス対応済み」であること自体が信頼材料となります。

業界によっては発注条件にインボイス登録を明記するケースも増えており、登録の有無が受注機会に直結する場面が広がっています。特にIT・Web制作・コンサルティングなど法人取引が中心の業種では、登録の有無が受注機会に影響する場面が増えているため、取引先のニーズを把握したうえで判断することが大切です。

6-2.クラウドソーシング・エージェント経由の案件で有利になる

フリーランスの案件獲得チャネルとして利用者の多いクラウドソーシングやフリーランスエージェントでも、インボイス登録の有無が案件獲得に影響し始めています。一部のプラットフォームでは、登録事業者を検索結果で優先表示したり、案件紹介の際にインボイス対応済みのフリーランスを優先的にマッチングしたりする仕組みが導入されています。

エージェント経由の案件ではクライアント企業(課税事業者)がエージェントに仕入税額控除を求めるため、エージェント側もインボイスを発行できるフリーランスを優先して紹介する傾向があります。複数の案件獲得チャネルを活用しているWeb系フリーランスにとっては、登録しておくことで応募・紹介の選択肢が狭まるリスクを避けられるといえるでしょう。

7.インボイス登録のデメリット

メリットがある一方で、インボイス登録には見過ごせないデメリットもあります。特に売上規模が小さい個人事業主やフリーランスにとっては、条件次第でマイナスのほうが大きくなる場合もあるため、登録するかどうかを慎重に見極める必要があります。

7-1.消費税の納税義務が発生する

インボイスに登録すると課税事業者となり、売上に含まれる消費税の申告・納税義務が発生します。免税事業者であれば納める必要のなかった消費税を納付することになるため、手取り収入が実質的に減少します。

たとえば年間売上550万円(税込)のフリーランスの場合、消費税50万円のうち2割特例を適用しても10万円を納付する必要があり、特例期間の終了後はさらに負担が増えます。消費税分をクライアントへの請求額に上乗せできなければ、自分の報酬から消費税を負担することになり、実質的な値下げと同じ状態になってしまいます。

7-2.事務負担が増える

インボイス登録後は、適格請求書の発行・保存に加え、登録番号の管理や書式要件のチェックなど、事務作業が増えます。消費税率10%と軽減税率8%を正しく区分した経理処理も求められるため、仕訳や集計作業が複雑になります。

会計ソフトの有料プランへのアップグレードや、消費税申告に対応するための税理士への依頼費用など、バックオフィスにかかるコストが増加する可能性もあります。これまで確定申告を自力で行っていた事業者にとっては、消費税申告が新たに加わることで、時間的・金銭的な負担を実感しやすくなるといえます。

7-3.登録しない場合の取引リスクがある

インボイスに登録しないことを選択した場合でも、リスクがないわけではありません。取引先が仕入税額控除を受けられなくなる以上、報酬単価の引き下げや発注量の減少を打診される可能性があります。登録せずに事業を続ける場合は、「どのクライアントと、どのような条件で取引するか」を戦略的に選ぶ必要があり、取引先の構成や業界動向を注視しながら判断していくことが求められます。

8.インボイス制度に関する補助金

インボイス対応にかかるコストを軽減するために、政府は複数の補助金制度を設けています。

ここでは、個人事業主・フリーランスが活用しやすい代表的な2つの補助金を紹介します。なお、補助金制度は公募回ごとに要件やスケジュールが変わるため、申請前には必ず公式サイトで最新情報を確認してください。

8-1. IT導入補助金(デジタル化・AI導入補助金)

デジタル化・AI導入補助金は、インボイス対応の会計ソフト・受発注ソフト・決済ソフトなどのITツール導入費用の一部を補助する制度です。

2026年度は「デジタル化・AI導入補助金」として、インボイス枠(インボイス対応類型)が設けられています。補助対象はインボイス制度に対応した「会計」「受発注」「決済」のいずれか1機能以上を持つソフトウェアで、PC・タブレット・レジ・券売機などのハードウェアも条件を満たせば対象となります。

補助率は以下の通りです。

- ITツールの補助額が50万円以下の部分:3/4以内(小規模事業者は4/5以内)

- ITツールの補助額が50万円超350万円以下の部分:2/3以内

- PC・タブレット等・レジ・券売機:1/2

申請はIT導入支援事業者とセットで行う必要があるため、まずは対象のITツールと支援事業者を探すところから始めましょう。2026年度の1次締切の交付申請は2026年3月30日から2026年5月12日まで受付されています。締切日は公募回ごとに異なるため、最新の公募要領を公式サイトで確認してください。

8-2.小規模事業者持続化補助金

小規模事業者持続化補助金は、販路開拓や業務改善にかかる経費の一部を補助する制度で、インボイス対応に関連する費用にも活用できます。免税事業者からインボイス発行事業者に転換する場合、補助上限額に一律50万円が上乗せされる「インボイス特例」が設けられており、対応コストの負担軽減に役立ちます。

インボイス特例の適用要件は以下の通りです。

- 2021年9月30日から2023年9月30日の属する課税期間で一度でも免税事業者であった(または免税事業者であることが見込まれる)事業者

- 2023年10月1日以降に創業した事業者

- 上記のうち、適格請求書発行事業者の登録が確認できた事業者

対象となるのは、常時使用する従業員が一定数以下の小規模事業者で、個人事業主も申請可能です。申請には商工会議所または商工会の支援を受ける必要があります。公募のスケジュールや申請要件は年度・公募回によって変わるため、活用を検討する場合は早めに最新の公募要領を確認し、準備を進めましょう。

9.インボイス制度についてよくある5つの誤解

インボイス制度に関しては「登録しないと罰金がある」「全員が登録しなければならない」など、不正確な情報が独り歩きしているケースが少なくありません。必要以上に恐れて焦った判断をしないためにも、よくある誤解と正しい情報をセットで確認しておきましょう。

9-1.誤解1:インボイス登録しないと罰則がある

インボイスに登録しないこと自体に罰金や罰則はありません。

インボイス発行事業者への登録はあくまで任意であり、登録しなかったからといって法律違反になるわけではないのです。ただし、「罰則がない=影響がない」というわけではありません。未登録の場合、取引先が不利益を被るため、報酬や発注量の見直しにつながる可能性はあります。「法律上の罰則」と「ビジネス上の不利益」は別の問題として切り分けて考えることが大切です。

9-1-1.注意:罰則があるケース

以下の行為は1年以下の懲役または50万円以下の罰金の対象となるため注意が必要です。

- 登録していないのに、適格請求書(インボイス)と誤認されるような請求書を発行すること

- 登録事業者が虚偽の内容を記載した適格請求書を交付すること

罰則を受けた場合、適格請求書発行事業者の登録が取り消される可能性もあります。

9-2.誤解2:全ての個人事業主が登録する必要がある

インボイス登録は全員に義務づけられているわけではなく、免税事業者のままでいても法律上の問題はありません。3章で解説したとおり、登録制が採用されているのは事業形態によって必要性が異なるためです。

BtoC中心の業種では未登録でも影響が限定的なケースがあるため、自分の事業環境に合った選択をすることが大切です。

9-3.誤解3:簡易課税制度は使えなくなる

インボイス制度が始まった後も、簡易課税制度は廃止されておらず、引き続き利用可能です。

簡易課税とは

簡易課税とは、実際の仕入税額控除を計算する代わりに、業種ごとに定められた「みなし仕入率」を使って消費税額を簡単に算出できる制度です。前々年(基準期間)の課税売上が5,000万円以下の事業者が、原則として適用を受けようとする課税期間の初日の前日までに届出書を提出することで選択できます。

インボイス登録後の税負担を考えるうえでは、2割特例・3割特例・簡易課税・本則課税のどれが自分にとって有利かを比較検討することがポイントです。2割特例と簡易課税は併用できないため、確定申告時にどちらか有利な方を選択します。特例の適用期間が終了した後の税負担も見据えて、簡易課税への切り替えを含めた中長期的なプランを考えておくとよいでしょう。

9-4.誤解4:経費精算が今まで通りできなくなる

「インボイスがないと経費として認められなくなる」という誤解がありますが、正しくありません。

インボイスがない取引でも、所得税の計算上は経費(必要経費)として計上できます。影響があるのは「消費税の仕入税額控除」の部分であり、「所得税の経費として認められるかどうか」と「消費税の控除ができるかどうか」は別の問題です。

また、インボイスがなくても一定の控除が認められる経過措置も設けられています。2026年9月30日までは免税事業者からの仕入れに対して80%、2029年9月30日までは50%の仕入税額控除が可能です。

さらに、税込1万円未満の課税仕入れについては帳簿の保存のみで仕入税額控除が認められる「少額特例」もあります(基準期間の課税売上が1億円以下等の事業者が対象、2029年9月30日まで)。

9-5.誤解5:一度登録したら二度と戻れない

「インボイスに一度登録すると、もう免税事業者には戻れない」という声もありますが、一定の条件と手続きを満たせば、将来的に免税事業者に戻れるケースはあります。登録を取り消すには「適格請求書発行事業者の登録の取消を求める旨の届出書」を提出します。

ただし、いくつかの制約があります。

■取りやめのタイミングが限られる

登録を取りやめられるのは原則として「課税期間の初日」からであり、「思い立った翌月からすぐ免税に戻る」ような柔軟な運用はできません。例えば、個人事業主の場合、令和7年1月1日から免税事業者に戻りたい場合は、令和6年12月17日までに届出書を提出する必要があります。

■登録時期によっては2年縛りがある

令和5年10月1日を含む課税期間中(個人事業主は令和5年10月~12月31日まで)にインボイス登録した場合は、2年縛りなく取り消すことが可能です。しかし、それ以降に登録した場合や、課税事業者選択届出書を提出して登録した場合は、原則として2年間は免税事業者に戻れません。

■売上1,000万円超の期間は免税に戻れない

基準期間の売上高が1,000万円を超えていると、そもそも免税事業者の要件を満たさないため、売上が減少しない限り免税には戻れません。

自分の売上規模や今後の事業見通しを踏まえ、登録前に「戻れる条件」を把握しておくことが安心につながります。

10.まとめ

インボイス制度への対応に「全員共通の正解」はありません。登録は義務ではなく任意であり、2割特例・3割特例や簡易課税を活用すれば税負担を抑える方法もあります。大切なのは、自分の取引状況に合わせて冷静に判断することです。

まずは「自分の売上規模」「主な取引先が法人か個人か」「経費率はどの程度か」を整理し、特例や簡易課税を含めたシミュレーションを行ってみましょう。登録する場合・しない場合の影響を数字で比較することが、後悔のない判断につながります。判断に迷う場合は、税理士や最寄りの税務署、自治体の無料相談窓口を活用することもおすすめです。