「消費税が還付される!」

税金を納めるどころか、支払った税金が戻ってくると知って安心感を覚えるという方は多いかもしれません。しかし、安心するのはお待ちください。

まずは、気を引き締めましょう。

実は、消費税還付申告をすると、税務調査が入る確率が格段に上がるのです。

消費税の納付税額は、以下の算式で導きます。

納付税額=売上にかかる消費税額-仕入などにかかる消費税額

この計算式で算出された消費税の納付税額が、マイナスになった場合に還付が発生します。

申告した消費税の還付額が多い場合はもちろん、少ない場合でも申告内容に疑問点が見つかれば、税務調査が入る可能性は否定できません。

ここでは、消費税還付申告をすると税務調査が多い理由とともに、その対応策について考えていきましょう。

なお、還付金が発生するのは、売上にかかる消費税から仕入で負担した消費税を差し引いた金額を納税する、原則課税を採用している場合に限ります。

免税事業者や簡易課税を採用している事業者は、消費税の還付自体が発生しません。

目次

1.消費税還付申告をすると税務調査が入りやすいのは本当か?

「消費税還付申告をすると税務調査が入りやすい」というのは、事実です。

消費税の会計処理を行う際は複雑な仕訳が必要であり、申告の誤りが多くなっています。さらに消費税還付の仕組みを悪用し、虚偽の申告で不正に消費税の還付を受けるようとする事例が後を絶ちません。

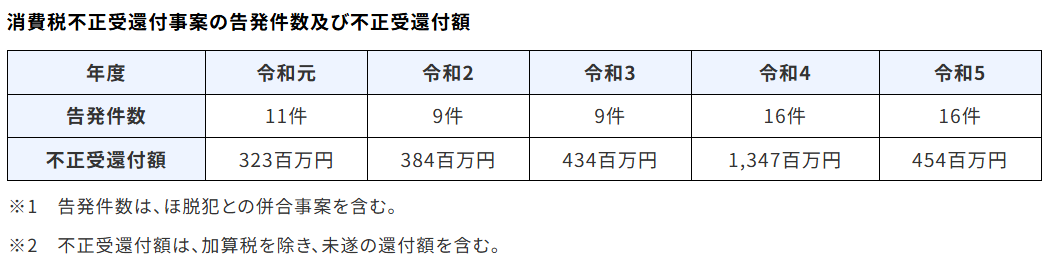

国税庁は、2022年7月から2023年6月までの1年間に、個人・法人の消費税還付申告者に対して6,932件の実地調査を実施しています。その結果、調査対象となった約6割から不正や誤りが確認されました。追徴課税額は、約577億円にものぼります。

国税庁では、不正還付の防止や消費税還付申告の誤りなどに対応するため、必要に応じて行政指導として書類の提出を求めたり、税務調査を実施することを明言しています。

参考:消費税還付申告に関する国税当局の対応について(国税庁)

2.消費税還付申告をすると税務調査が多い理由

消費税還付申告をすると税務調査が多い理由として、以下のことが考えられます。

- 不正リスクが高い

- 海外関連の取引の増加

- 消費税還付申告件数の増加

2-1.不正リスクが高い

消費税還付申告で税務調査が多い理由として、虚偽の還付申告が増加傾向にあるほか、その額の大きいことが挙げられます。

国税庁は、消費税還付申告の不正に対応するため、インボイス(適格請求書)制度の導入や東京国税局に消費税不正還付対策本部を設置するなど、対策を強化しています。しかし、抑止しきれていないというのが現実のようです。

2-2.海外関連の取引の増加

輸出やインバウンドによる訪日外国人の増加など、海外に関連する取引が増えていることも、消費税還付申告に対する税務調査が多い要因です。

輸出取引や訪日外国人の土産物など、国内で消費されないものに関しては消費税が免除されます。消費税は国内取引に課税されるものであり、外国で消費されるものには課税しないという考え方によるものです。そのため、海外関連取引が多い企業では課税対象となる経費の額の方が大きくなり、消費税の還付が発生するケースが多くなっています。

海外関連取引による消費税還付は高額になることが多く、これを悪用した不正が増えているのが現状です。

そのため、海外関連取引に関連する消費税還付の税務調査が多くなっています。

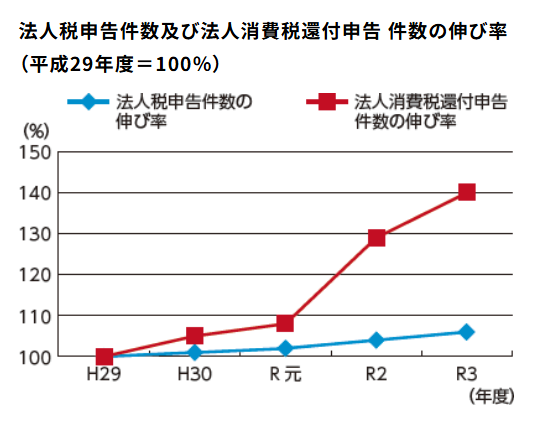

2-3.消費税還付申告件数の増加

近年、消費税還付申告件数が増加傾向にあることも、消費税の還付申告で税務調査が増えている一因といえるでしょう。

国の租税収入のうち、最も金額が大きい税目が消費税です。

国税庁では、消費税制度に対する納税者の信頼を維持するためにも、消費税還付申告に対する取り組みを重点課題としています。

3.消費税還付の対象となるケース

売上により受け取った消費税額が、経費として支払った消費税額よりも少なかった場合、その差額を還付金として受け取ることができます。

消費税の還付金が発生するのは、以下のケースが考えられます。

- 決算で赤字になった場合

- 高額な設備投資や資産の購入を行った場合

- 事業の中心が輸出業の場合

3-1.決算で赤字になった場合

赤字決算になると、消費税還付の対象になる可能性があります。

何らかの理由により売上が減少したり、創業間もない時期に仕入の経費がかさんだ場合に赤字決算となることがあります。これにより、売上にかかる消費税よりも経費として支払った消費税の方が大きくなるため、消費税の還付が発生します。

なお、不課税取引や非課税取引は、消費税の対象外となるので注意が必要です。

不課税取引、非課税取引については、「4-3-2.消費税の取引区分や標準税率などの誤り」をご参照ください。

3-2.高額な設備投資や資産の購入を行った場合

高額な設備投資や資産の購入を行った場合に、消費税の還付金が発生する可能性があります。

高額な設備投資や資産の購入を行って多額の経費を負担すると、売上で預かった消費税額よりも支払った消費税額の方が多くなり、消費税の還付が発生します。

ただし多額の費用を支払ったとしても、土地の購入などの非課税取引の対象となる資産は、消費税の対象外となるので注意が必要です。

3-3.事業の中心が輸出業の場合

輸出などの海外関連取引は、多くの場合、消費税が還付されます。

消費税は、国内で消費される商品やサービスなどに課税される税金です。輸出した場合、商品やサービスは海外で消費されることになります。つまり、その売上は不課税取引となり、消費税がかかりません。一方で、商品の製造などに必要な仕入れは国内取引になるため、消費税の負担が発生します。

売上にかかる消費税がなく、負担している消費税があるため、納税額がマイナスとなり、消費税が還付されることになるのです。

4.消費税還付申告の税務調査でチェックされる6つのポイント

消費税還付申告による税務調査では、以下のポイントをチェックされます。

- 消費税申告書類に矛盾はないか

- 帳簿の内容、請求書、領収書に問題はないか

- 仕入税額控除が正しく計算されているか

- 輸出免税を証明できるか

- 設備投資の実態や適正な経費処理が行われているか

- 仕入れは適切に行われているか

4-1.消費税申告書類に矛盾はないか

消費税の確定申告を行った際に提出した書類と、帳簿類や決算書などを比較・調査されます。

還付を受ける場合、消費税の確定申告では以下の書類が必要です。

|

これらの書類と帳簿・決算書の矛盾点がないか、計上時期にズレはないかなどをチェックされます。

4-2.請求書、領収書に問題はないか

請求書や領収書の内容や、保管状況を確認します。

仕入税額控除を行うためには、適格請求書の保管が必要です。請求書や領収書が期限を守って保存されているか、仕入税額控除の対象として問題はないかなどを確認します。

4-3.仕入税額控除が正しく計算されているか

納税する消費税額から課税仕入れの消費税額を差し引く仕入税額控除の計算は複雑になっており、税務調査で厳しくチェックされるポイントです。

特に、以下の2点は注意しましょう。

4-3-1.インボイス制度導入による経過措置

インボイス制度導入の負担を軽減するため、2025年現在、経過措置が取られています。

- 請求書の発行者が適格請求書発行事業者ではない場合

インボイス制度が導入されて以降、消費税の仕入税額控除を行う場合は適格請求書が必要となりました。そのため、適格請求書発行事業者とそうでない事業者を分けて計算することが必要です。

なお、2029年9月30日までは経過措置が適用されます。

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

- 帳簿の保存により、仕入税額控除ができる少額特例

2023年10月1日から2029年9月30日までの期間、課税仕入れの額が1万円未満である場合は、一定の条件を整えた帳簿の保存により仕入税額控除が可能です。

※基準期間の課税売上高が1億円以下、もしくは特定期間における課税売上高が5,000万円以下の事業者が対象。

4-3-2.消費税の取引区分や標準税率などの誤り

課税取引・不課税取引・非課税取引・免税取引などの消費税の取引区分や、標準税率と軽減税率の誤りなどは、消費税の仕入税額控除の計算の際にミスや不正が起こりやすい複雑なポイントです。

不課税取引や非課税取引は、消費税の仕入税額控除に算入することはできないので注意しましょう。

| 不課税取引 | 国外における取引、従業員に支払う給与など |

| 非課税取引 | 土地や有価証券、商品券、社会保険料など |

4-4.輸出免税を証明できるか

輸出免税で消費税の還付を受ける場合、取引実態を証明する書類を確認されます。

海外取引関連において、架空取引による消費税の不正還付申告が増えているようです。

輸出免税で消費税の還付を受ける場合は、取引実績を確認できる注文書や請求書、輸出したことが確認できる書類(輸出許可通知書、EMSの伝票など)、船荷証券などの取引実績を確認するための書類のチェックを受けるケースが多くなっています。

4-5.設備投資の実態や適正な経費処理が行われているか

高額な設備投資を行った場合、経費処理のほか、現物の確認が行われることもあります。

不動産、機械装置、大規模な修繕などの高額な設備投資による還付申告の場合、事業に応じた設備投資であるかなどの必要性を問われたり、現物確認が行われることがあります。

また、土地や居住用賃貸建物などの非課税取引が適切に処理されているかも、注意を必要とするポイントです。

4-6.仕入れは適切に行われているか

仕入れの額がかさんだことによる消費税還付申告は、仕入金額が売上とリンクしていることをチェックされます。

売上の計上漏れや過少申告、仕入れの過大計上がないか、帳簿・預金通帳・決算書などを確認し、違和感がないことが大切です。

仕入れだけが不自然に増えていたり、架空仕入れが疑われる場合は、指摘を受ける可能性があります。

5.消費税還付による税務調査に慌てないために対処すべきこととは?

税務調査の対処法としては、正確な会計処理が欠かせません。

特に消費税還付による税務調査の場合は、以下の5点に注意しましょう。

- 申告書類は、詳細まで記入する

- 適格請求書(インボイス)や領収書を保管する

- 輸出免税を受ける場合は、輸出許可書などの取引の実態を証明できる書類を保管する

- 適切な会計処理を行う

- 顧問税理士の助言を受ける

5-1.申告書類は、詳細まで記入する

消費税還付のために提出する書類をより詳細に作成することで、税務調査自体を回避することにもつながります。

消費税還付申告における税務調査は、不正が疑われるケースばかりでなく、疑問点がある場合にも行われます。消費税の還付申告に関する明細書を作成する際は、より詳しく丁寧に理由や根拠を記入して、疑問を持たれそうな部分を解消しておきましょう。あらかじめ申請書類で対処しておけば、スムーズに申告が通過することが考えられます。

もし、税務署から還付申請の内容について書面で問い合わせがあった場合でも、まずは慌てずに詳細で的確な回答を心がけます。そうすることで、実地調査を避けることも可能です。

5-2.適格請求書(インボイス)や領収書を保管する

適格請求書(インボイス)や領収書は、適切に保管しましょう。

特に適格請求書は、仕入税額控除の基本となるものです。税務調査になった場合、チェックされるポイントのひとつになります。

仕入税額控除を受けるためには、決められた様式で記載された帳簿と請求書を7年間保存することが、適格請求書受領事業者は義務付けられています。

5-3.輸出免税を受ける場合は、輸出許可書などの取引の実態を証明できる書類を保管する

輸出免税を受ける場合は、必ず取引の実態を証明できる書類を保管します。

輸出取引の区分に応じた輸出許可書、税関長の証明書、契約書のほか、その内容を記載した帳簿を7年間保存することが必要です。

5-4.適切な会計処理を行う

日常的に正確な会計処理を行い、正しく消費税還付申告を行うことが大切です。

正確な会計処理と消費税還付申告を行っていれば、税務調査が入ったとしても不安に思うことはありません。

5-5.顧問税理士の助言を受ける

顧問税理士がいる場合は、助言を受けましょう。

消費税は会計処理が複雑であり、専門的な知識が必要です。不注意によるミスであっても、多額の追徴課税を負担しなければならないケースもあります。

特に税務調査の対象となりやすい消費税の還付を受ける際は、税理士などの専門家に依頼するのが安心です。

6.消費税に関する不安やお悩みは、辻・本郷 税理士法人にご相談ください

これまで申し上げてきた通り、消費税還付に関する税務調査対策には、正確な会計処理が欠かせません。

辻・本郷 税理士法人には国税庁OBパートナーが90名以上在籍しており、税務調査に強い日常会計を指揮しています。

もし税務調査が入ることになった場合も同席し、税務調査をしていた側の立場で先回りして対処することが可能です。

お客様に寄り添った対応をしますので、安心してお任せいただけます。

消費税をはじめ、税務に関する不安をお持ちの方は、ぜひ辻・本郷 税理士法人にご相談ください。

7.まとめ

「消費税還付申告を行うと、税務調査が入りやすい」というのは、事実です。

その理由として、次の3つが考えられます。

- 不正リスクが高い

- 海外関連の取引の増加

- 消費還付申告件数の増加

還付額が高額になるケースはもちろん、額が少なくても申請書類に疑問点がある場合は、税務調査が行われる可能性があります。

もし税務調査が入ることになったとしても、正確な会計処理を行って、必要な書類を保管していれば恐れる必要はありません。

還付申告で問題点が確認された場合は、それが解消しない限り、還付は保留されます。

正確な会計処理を踏まえ、正しい消費税還付申告を行うことが大切だといえるでしょう。

消費税還付申告を行う方のご参考になれば幸いです。