「電子帳簿保存法がよくわからない」

「電子帳簿保存法に対応できてないけど、どこから手を付けていいかわからない」

そんなお悩みをお持ちではありませんか?

電子データのまま保管しなければいけないものがあったり、そうでないものがあったり。単にパソコンで保存すればいいというわけでもないらしい。

そもそも電子取引データって何?

電子帳簿保存法のルールは本当にわかりにくく、複雑ですよね。

本記事では、電子帳簿保存法のルールをわかりやすく解説しています。

目次

1.電子帳簿保存法とは?

まずは、電子帳簿保存法の基本的な知識を把握しましょう。

1-1.電子帳簿保存法は、国税関係の書類を電子保存するための法律

電子帳簿保存法は、国税関係の帳簿や決算関係書類、取引関係書類を電子データとして保存する方法を定めた法律です。

電子帳簿保存法が定められたことにより、これまで紙で保存することが必要だった書類が電子データとして保存することが可能となりました。ただし、それぞれの書類によって要件に従った保存が必要になります。電子帳簿保存法に抵触すると、ペナルティを受ける可能性があるため、基本的な保存方法を抑えていくことが大切です。

個人・法人かかわらず、すべての事業者が電子帳簿保存法の対象となっています。

1-2.電子帳簿保存法施行の背景

電子帳簿保存法は、コンピュータを使用した帳簿書類の作成の普及やペーパーレス化がすすむ中、電子データでの保存を求める要望から生まれた法律です。

1998年に電子帳簿保存法が施行されたのち、IT技術の拡大や社会的な変化に応じ、数回にわたり改正されています。しかし、保存要件等が非常に厳しく、導入に躊躇する企業が少なくありませんでした。

電子取引の増加やDX化の推進、社会的な変化を踏まえて、2022年に電子帳簿保存法は大きく見直されています。事前承認制度の廃止や保存要件の緩和など、厳しい条件が課されていた電子保存の要件が大幅に緩和されました。一方で、電子的に保存された帳簿や書類の不正については、罰則規定も制定されています。

さらに2024年には、電子取引でやりとりした書類のデータ保存が完全に義務化され、現在にいたります。

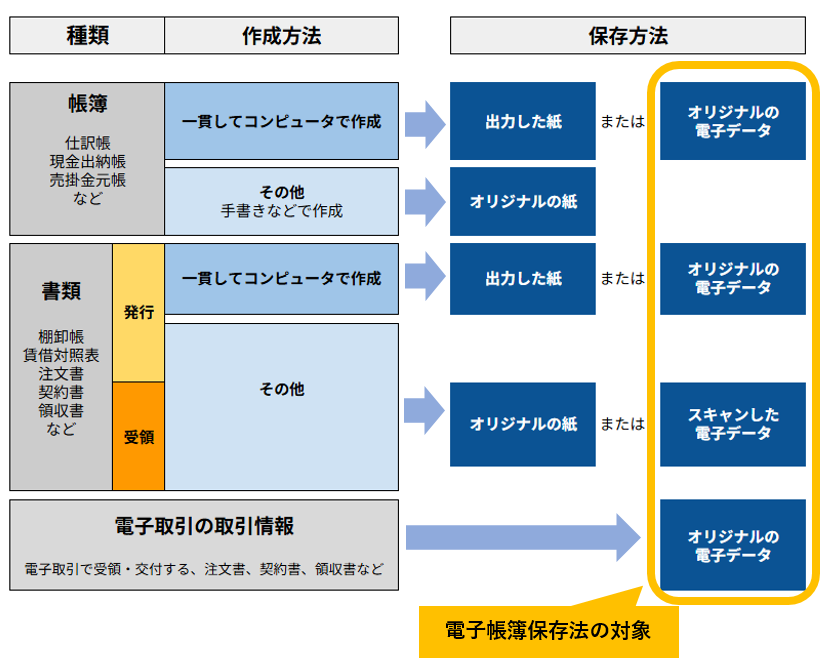

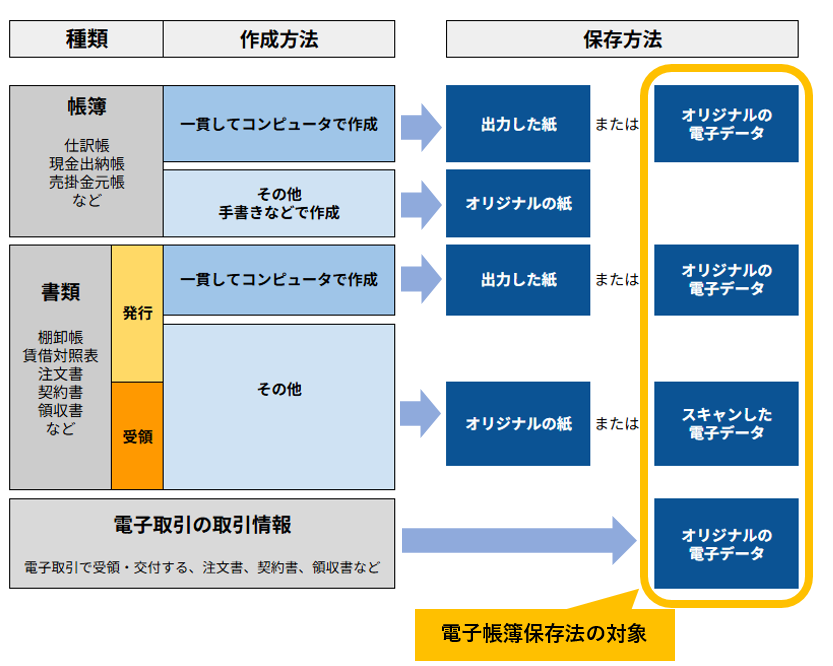

1-3.電子帳簿保存法の対象書類

電子帳簿保存法は、国税関係のオリジナルの電子データ、もしくはスキャンした電子データが保存対象になります。

具体的には、以下の書類が対象です。

電子帳簿保存法では、オリジナルの電子データ、もしくはスキャンした電子データが保存対象になります。

- 帳簿類

帳簿類は、一貫してパソコンなどのコンピューターで作成した場合は、出力した紙か、オリジナルの電子データによる保存が必要です。

なお、手書きの帳簿は、電子帳簿保存法の対象外であり、オリジナルの紙の帳簿を保存します。 - 書類

書類は、自社においてコンピューターで一貫して作成・発行したものは、出力した紙、もしくはオリジナルの電子データで保存します。

自社で手書きで作成した書類や相手方が作成した書類を紙で受け取った場合は、オリジナルの紙による保存か、スキャンをして電子データにして保存します。 - 電子取引

電子メールに添付やWEBサイトからのダウンロードなど、電子取引として受領・交付した場合は、すべてオリジナルの電子データの保存が必要です。

2.電子帳簿保存法の3つの区分とは?

電子帳簿保存法には3つの区分があり、各区分で保存のルールが細かく定められています。

まずは、それぞれの書類がどの区分に該当するかを把握しましょう。

- 区分1:自社が一貫してコンピュータで作成した国税関係の帳簿や書類

- 区分2:相手から紙で受け取った書類や自社が紙で渡した取引関係書類の控え

- 区分3:電子的に発行したり、受け取った書類

それぞれの書類の保存方法と該当する区分は、以下の通りです。

| 書類 | 保存方法 | 書類の条件 | 区分 | |||

| 帳簿 | 紙で保存 | 〇 | ー | 対象外 | ||

| スキャン保存 | × | ー | ー | |||

| 電磁記録保存 | 〇 | 一貫してコンピュータで作成 | 区分1 | |||

| 書類 | 棚卸表 賃借対照表 損益計算書 など | 紙で保存 | 〇 | ー | 対象外 | |

| スキャン保存 | × | ー | ー | |||

| 電磁記録保存 | 〇 | 一貫してコンピュータで作成 | 区分1 | |||

| 注文書 請求書 契約書 領収書 その控えなど | 相手発行分 | 紙で保存 | 〇 | ー | 対象外 | |

| スキャン保存 | 〇 | ー | 区分2 | |||

| 電子取引データ保存 | ◎ | 電子取引で受領 | 区分3 | |||

| 自社発行分 | 紙で保存 | 〇 | ー | 対象外 | ||

| スキャン保存 | 〇 | ー | 区分2 | |||

| 電磁記録保存 | 〇 | 一貫してコンピュータで作成 | 区分1 | |||

| 電子取引データ保存 | ◎ | コンピュータで作成かつ、電子取引で発行 | 区分3 | |||

| 電子取引 | 電子取引データ保存 | ◎ | 電子取引で送受信 | 区分3 | ||

このうち、区分3に該当する電子取引で発行・受領した書類は、電子取引データ保存をする義務があります。

各区分の詳細は、次章「3.電子帳簿保存法・区分別の対応方法」で解説します。

3.電子帳簿保存法・区分別の対応方法

電子データは、便利な一方で改ざんされやすいというデメリットがあるため、各区分において「真実性の確保」(改ざんされていないこと)と「可視性の確保」(税務署などの求めに応じて提示できること)に対応するルールが決められています。

3-1.区分1:電子帳簿等保存【任意】

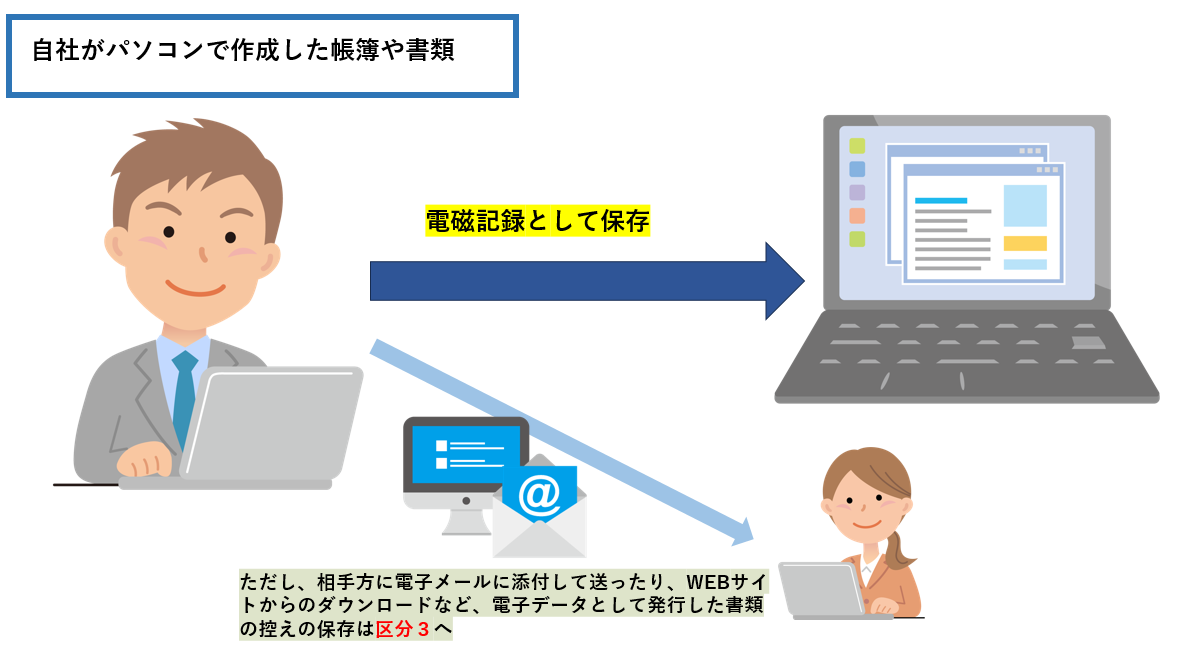

区分1では、自社がパソコンなどのコンピュータで一貫して電子的に作成した帳簿や書類の保存方法が定められています。

対応は任意なので、電磁記録として保存にせずに紙に印刷し、ファイリングして保存しても問題ありません。

なお、電子帳簿等保存に対応し、なおかつ「優良な電子帳簿」の要件を満たすと、過少申告加算税の軽減や65万円の青色申告特別控除を受けることができます。

間違えやすいポイント!

- 自社で電子的に作成し、電子メールやクラウドサービスなどを通じて電子データとして発行した書類は、区分3の電子データ保存に該当します。

- 書類を電子的に作成しても、手書きで修正を加えた場合は、区分2のスキャナ保存か紙の原本の保存が必要です。

3-1-1.区分1の電子帳簿等保存チェックリスト

電子帳簿等保存を行う場合、以下の要件を満たしていることが必要です。ポイントをチェックしてみましょう。

□ 一貫して電子で作成しているか

□ システム関係のマニュアルなどを備え付けているか

□ 保存場所にパソコンやプリンタ、ディスプレイなど、データを画面や印刷して確認できる機器を備えているか

□ 税務職員の求めに応じてダウンロードできるか(帳簿のみ)

□ 次のどちらかを満たしているか(書類のみ)

①税務職員の求めに応じてダウンロードできる

②取引年月日・取引金額・取引先で検索できる。日付か金額の範囲指定で検索できる

区分1の電子帳簿等保存の対応は、それほど難しい条件が求められるわけではありません。

すべてを電子的に作成した書類が対象であり、マニュアルなどのシステム関連の書類を備えておくこと、データの内容を確認できるパソコンやプリンタ、モニターを設置すること、さらに税務職員から求められた場合にデータをダウンロードできることが必要です。

3-1-2.「優良な電子帳簿」の要件とは?

「優良な電子帳簿」の優遇を受けたい場合は、さらに次のチェックリストを確認しましょう。

□ 記録事項の訂正・削除の事実や内容を確認できるシステムを利用しているか

□ 通常の業務処理期間を経過した後に入力を行った場合、その事実や内容を確認できるシステ ムか

□ 電子化した帳簿の内容と帳簿に関連する他の帳簿の関連性を確認できるか

□ 取引年月日や取引先名、取引金額からデータの検索ができるか

□ 次のどちらかを満たしているか

①税務職員の求めに応じてダウンロードできる

②日付か金額の範囲指定で検索できる。任意の記録項目の組み合わせにより検索できる

3-2.区分2:スキャナ保存【任意】

区分2のスキャナ保存では、紙で受け取ったり発行した取引関係書類をスキャナしたり、スマホなどのカメラで画像データにして、電磁記録として保存します。

スキャナ保存は任意なので、書類を紙のままファイリングして保存しても問題ありません。

区分2のスキャナ保存は、重要書類と一般書類に分かれています。

資金や物の流れに直結・連動する重要書類は、一般書類と比較し、保存のルールがやや厳しくなっています。

●重要書類:資金や物の流れに直結・連動する書類 ●一般書類:資金や物の流れに直結・連動しない書類 |

3-2-1.区分2のスキャナ保存チェックリスト

適切に区分2のスキャナ保存をするためには、以下のリストをチェックしておきましょう。

□ 入力期間の制限を守っているか ※一般書類は制限なしも可

□ 読み取りの解像度は200dpi相当以上か

□ カラー画像(256階調以上)で読みとっているか ※一般書類は白黒も可

□ スキャナデータごとにタイムスタンプを付与しているか (代替方法あり)

□ スキャナデータの訂正・削除の事実や内容を確認できるか。もしくは訂正削除ができないシステムか ※一般書類は対応不要

□ スキャナデータと帳簿の関連性を確認できるか ※一般書類は対応不要

□ 14インチ以上のカラーディスプレイやカラープリンタやその説明書など、データを見ることができる装置を設置しているか ※一般書類は白黒も可

□ データを整然と明瞭に、拡大・縮小ができ、かつ速やかに出力できるか

□ スキャナ保存のシステム概要書や説明書、スキャナ保存の手順を明記した書類などを設置しているか

□ 取引年月日やその他の年月日、取引先名、金額からデータの検索ができるか

□ 次のどちらかを満たしているか

①税務職員の求めに応じてダウンロードできる

②日付か金額の範囲指定で検索できる。任意の記録項目の組み合わせにより検索できる

入力期間の制限は、業務処理サイクル方式として各会社で定めた期間(最長2ヵ月以内)と7営業日以内、もしくは早期入力方式(速やかに、おおおむね7営業日以内)でスキャナ保存することが必要です。

※業務処理サイクル方式は、書類の作成・受領からスキャナ保存の処理規定を定めていることが必要。

また、入力期間内にスキャナ保存をしたことが確認できるか、訂正・削除の履歴が残るもしくは、訂正・削除ができないシステムを使用する場合は、タイムスタンプの付与が不要となります。

タイムスタンプとは?

TSA(時刻認証業務認定事業者)が発行する、付与することでその時刻に書類が存在し、それ以降は書類が変更されていないことを証明するシステムです。タイムスタンプを付与することで、電子文書が原本と同等に扱われます。

なお、電子帳簿保存法では、総務大臣から認定されたタイムスタンプを使うことが必要です。

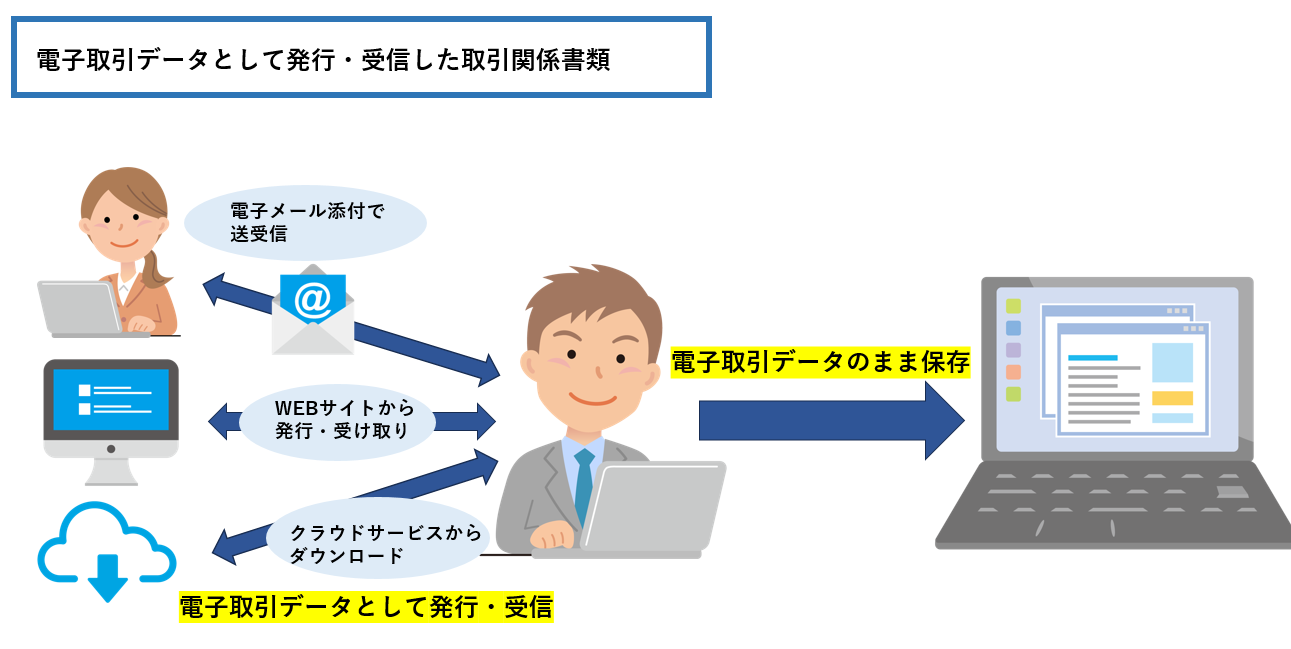

3-3.区分3:電子取引データ保存【義務】

電子取引データとしてやり取りした取引関係書類は、電子データのまま保存する義務があります。

電子取引データの対象となるのは、電子メール添付のほか、クラウドサービスやホームページからのダウンロード、DVDなどの記録媒体を介して入手したもの、EDI取引など、電子取引データとして受け取った、もしくは発行した請求書や見積書、領収書などのほか、自社が作成し、電子取引データとして発行した取引関係書類の控えが該当します。

相手方が作成した領収書などは、手書きであっても電子メール添付などにより電子データとして受け取った場合は電子取引データの対象です。

3-3-1.区分3の電子取引データ保存チェックリスト

区分3の電子取引データ保存をするときのチェックすべき項目は、以下の通りです。

□ 次の4つのうち、一つ以上満たしているか

① 相手から、タイムスタンプが付与されたデータを受け取る

② データを受け取った後に自社でタイムスタンプを付与する

③ データの訂正や削除の確認ができるシステムか、訂正や削除ができないシステムを利用し てデータを保存している

④ 訂正や削除の防止に関する事務処理規定を定め、規定に沿った運用をしている

□ 保存場所にパソコンやディスプレイ、プリンタ、操作マニュアルなどを設置し、速やかにデータを確認できるか

□ システムの概要書を備えているか

□ 取引年月日や取引先名、取引金額からデータの検索ができるか

□ 次のどちらかを満たしているか

①税務職員の求めに応じてダウンロードできる

②日付か金額の範囲指定で検索できる。2つの要素を組み合わせた検索ができる。

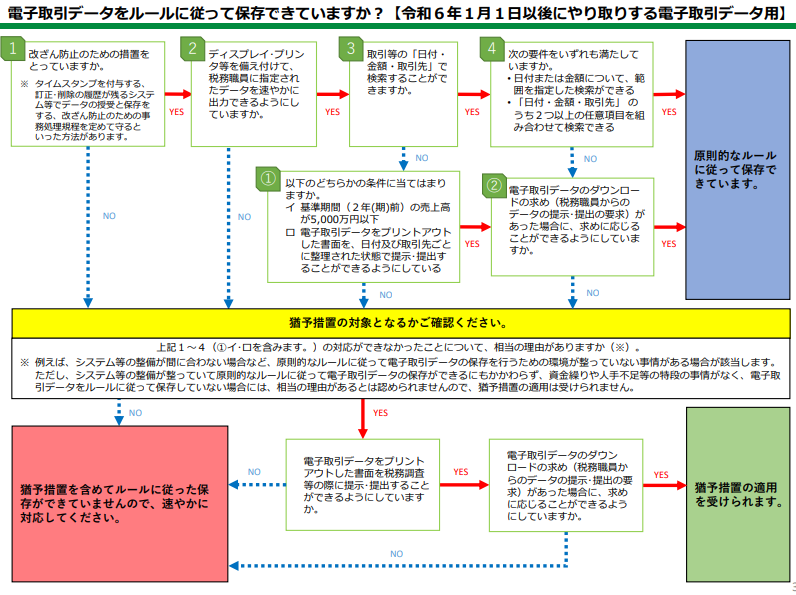

3-3-2.保存要件を満たさなくても問題がないケース

次の理由に該当する場合は、次の電子取引データ保存要件を満たせない場合でも、指摘を受けることはありません。

ただし、税務署員の求めに応じて、電子データのダウンロードや印刷した書面の提示・提出ができることが必要です。

- 検索要件が不要

●基準期間(2期前)の売上高が5,000万円以下の事業者 - 電子データの保存対応の猶予が受けられる

要件に従った電子データ保存環境の整備が間に合わない・難しい場合でも、以下の条件に該当すれば、保存要件を満たしていなくても、電子データのまま保存するだけで問題ありません。

●所轄の税務署長が、要件を満たす形での電子取引データの保存ができない理由があると認めている。

4.電子帳簿保存法に抵触した場合の罰則

電子帳簿保存法に抵触しすると以下の罰則が科される可能性があります。

- 青色申告承認の取り消し

- 会社法による過料

- 追徴課税や推計課税

4-1.青色申告承認の取り消し

電子帳簿保存法に違反すると、青色申告承認が取り消される可能性があります。

青色申告を取り消されると、会社の信用問題に影響するほか、最大65万円の所得控除や純損失の繰越控除ができなくなるなど、さまざまな影響が考えられます。

ただし現状、国税庁は電子帳簿保存法に違反したとしても、取引の事実が確認できれば、直ちに青色申告の承認が取り消されるわけではないという見解を示しています。

4-2.会社法による過料

電子帳簿保存法に違反した場合、会社法上の帳簿保存義務に関する規定にも抵触している可能性があります。

電子帳簿保存法の適切に対応できておらず、重要な書類が保存できていない、書類の保存期間中に消失・改ざんされていたり、税務署の求めに応じて帳簿書類を提示できないなど、会社法に抵触していると判断された場合は、100万円以下の過料が課される可能性があります。(会社法976条)

4-3.追徴課税や推計課税

国税関係の帳簿に不備が多い場合、推計課税がおこなわれる可能性があります。さらに、電子取引データの意図的な削除・改ざん、取引記録の隠蔽があったと判断されれば追徴課税が行われます。

推計課税とは、適切に帳簿書類が保存されていない場合に税務署が同業他社の実績や過去の売上高などから所得を推計し、課税が行われることです。正確に申告した場合よりも、税負担が大きくなる可能性があります。

さらに電子データの改ざんや隠ぺいが悪質だと判断された場合は、通常の追徴課税35%加え、10%が加重されます。

5.電子帳簿保存法でよくある疑問

ここでは、電子帳簿保存法について、よくある疑問にお答えします。

Q1:これまで通り、紙で保存したら罰せられますか?

「3.電子帳簿保存法・区分別の対応方法」で解説している通り、電子帳簿等保存とスキャナ保存の対象となる書類は、紙で保存しても問題ありません。しかし、電子データ保存の対象書類に関しては、電子データのまま保存することが義務付けられています。

そのため、電子帳簿保存法に抵触すると罰せられる可能性があります。

難しさを感じているかもしれませんが、電子帳簿保存法に対応していくことが必要です。

辻・本郷 税理士法人では、電子帳簿保存法の対応についてもご相談をお受けしています。お困りのことがあれば、ぜひご相談ください。

Q2:これまでのすべての書類をデータ化して保存しなければいけないのでしょうか?

2024年の電子取引データの保存義務化以前のデータは、原則として紙での保存が認められています。

国税関係の帳簿や書類は、7年間の保管義務があります。紙、電子データにかかわらず、保管期限を守ってしっかりと保存しましょう。

Q3:スキャナ保存は、スマートフォンのカメラで撮影しても大丈夫でしょうか?

領収書や請求書などの書類は、スマートフォンのカメラで撮影しても問題ありません。解像度やカラーなどの要件に則って撮影・保存しましょう。

くわしくは、「3-2.区分2:スキャナ保存【任意】」をご確認ください。

Q4:電子帳簿保存の開始は税務署に申請が必要ですか?

2022年(令和4年)1月以降、税務署への事前申請は不要になりました。

Q5:電子データは、何に保存すればいいでしょうか?

電子帳簿保存法のデータの保存先に指定はありません。

会社独自のシステムのほか、JIIMA認証(電子帳簿保存法の法的要件を満たしている市販のソフトウエア、サービス)を受けている会計ソフト、パソコンのハードディスク、USBメモリ、クラウドストレージなど、さまざまな選択肢があります。

セキュリティや利用のしやすさのほか、タイムスタンプなどの電子帳簿保存の要件への対応、バックアップの方法など、総合的に検討することが必要です。

適切な保存ができていない場合、「4.電子帳簿保存法に抵触した場合の罰則」が課される可能性があります。

Q6:電子帳簿保存法に対応できているか不安です。確認する方法はありますか?

電子帳簿保存法の対策はとったものの、法に則った対応ができているか、不安になるお気持ちはわかります。

国税庁が提示している資料が、不安を解消する参考になるのではないでしょうか。

出典:電子帳簿保存法 電子取引データの保存方法をご確認ください|国税庁

6.電子帳簿保存法の対応は、辻・本郷 税理士法人にご相談ください

電子帳簿保存法は、非常にわかりにくく、お悩みの方も多いようです。対応するためには、適切なシステムの導入や専門家のアドバイスが欠かせません。

もし適切な電子データ、もしくは原本の保存ができておらず、税務調査の対象になった場合は、取引の内容が確認できすに追徴課税や推計課税の対象にもなることも考えられます。

また、青色申告承認を取り消されるほか、会社法に抵触する可能性も否定できないでしょう。

電子帳簿保存法に不安を感じている場合は、ぜひ辻・本郷 税理士法人にご相談ください。

税務顧問だけでなく、電子帳簿保存法に関するシステムの提案やコンサルティングなども行っているため、安心してお任せいただけます。

7.まとめ

本記事では、電子帳簿保存法について、わかりやすくまとめました。

もう一度、振り返ってみましょう。

電子帳簿保存法の対象となるのは、国税関係の書類です。

電子帳簿保存法は、3つの区分に分かれており、それぞれ保存要件が異なります。

- 区分1:自社が一貫してコンピュータで作成した国税関係の帳簿や書類

- 区分2:相手から紙で受け取った書類や自社が紙で渡した取引関係書類の控え

- 区分3:電子的に発行したり、受け取った書類

電子帳簿保存法に抵触した場合、3つの罰則が科される可能性があります。

- 青色申告承認の取り消し

- 会社法による過料

- 追徴課税や推計課税

電子帳簿保存法は、法人・個人にかかわらず、すべての事業者が対象です。

対処法を正しく理解し、正確な対応を心掛けましょう。