工事原価の配賦は、建設業における利益管理の精度を左右する重要なテーマです。

現場ごとの直接材料費や労務費は把握できていても、本社管理費や現場共通費、重機の減価償却費といった「間接費」をどの工事にどのように割り振るかによって、工事別損益は大きく変わります。

しかし、配賦基準が曖昧なまま「売上割合でなんとなく按分している」という企業も少なくありません。

配賦に関する基準は、工事別原価管理の信頼性、金融機関からの評価、さらには税務調査対応にも影響を及ぼします。合理性のない基準や毎期変更されるルールは、利益操作を疑われる原因にもなりかねません。

だからこそ、「なぜその基準なのか」を第三者にも説明できる状態にしておくことが重要です。

この記事では、工事原価における配賦の基本的な考え方から、代表的な方法の違い、計算方法、仕訳方法などを解説します。

自社に合った配賦基準を構築するための視点を整理していきましょう。

目次

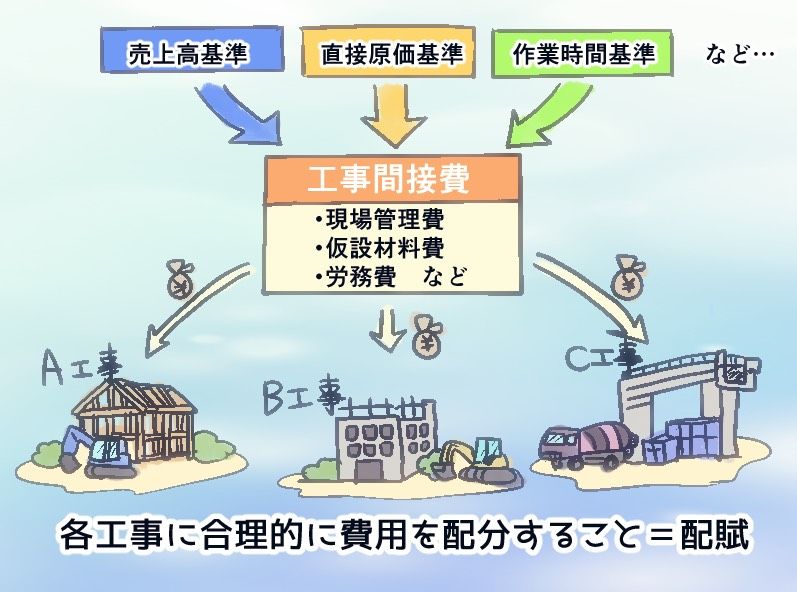

1.工事原価の配賦とは、工事間接費(現場共通費)を、各工事にどの程度負担させるかを決めること

工事原価の配賦とは、複数の工事で共通して発生する工事間接費(現場共通費)を、各工事にどの程度負担させるかを決めることです。このとき、配賦基準は、直接ひも付けることができない費用を合理的に振り分けるための判断軸として活用できます。

建設業では、すべての費用が特定の工事に直接対応しているわけではないため、このような配賦や、その基準が存在します。

材料費や現場作業員の労務費のように、どの工事で発生したか明確な費用は「直接費」としてそのまま計上できます。しかし、複数の工事を横断して発生する費用、たとえば共通の管理人員の人件費や重機の維持費などは、どの工事の費用か一意に特定することができません。そこで必要になるのが、「どの基準で割り振るか」という配賦基準なのです。

例えば、売上高を基準にするのか、直接原価を基準にするのか、あるいは人工(作業時間)を基準にするのかによって、各工事が負担する間接費の額は変わります。

つまり、配賦基準は工事ごとの利益や採算を左右する重要なルールなのです。

したがって、工事原価における配賦とは、「共通費をどう分けるか」という問題について、数量・金額・時間などの客観的な指標を用いて、各工事に公平かつ合理的に費用を負担させることであると理解することが重要です。

※間接工事費(現場共通費)の具体例

間接工事費(現場共通費)とは、特定の一つの工事に直接ひも付けることができないものの、複数の工事を支えるために発生している費用を指します。

具体例としては、以下のようなものが挙げられます。

・複数の工事現場の管理を行う従業員の給料手当

・法定福利費などの労務費

・仮設材料費

・建設機械や車両の諸経費

・複数の工事現場を管理する現場事務所の諸経費

2.なぜ工事原価では配賦を行う必要があるか

工事原価において配賦を行うことは、工事別の損益を正確に把握するために不可欠です。配賦をしなければ工事ごとの原価が変わってしまい、経営判断を誤る可能性が高まります。

建設業では複数の工事にまたがって発生する費用が多く存在し、それらを放置すると特定の工事に偏って計上されてしまうためです。

さらに、実態に即した基準で割り振らなければ、黒字工事が赤字に見えたり、逆に赤字工事が黒字に見えたりする危険もあります。

この章では、配賦を行うべき理由について、具体的に見ていきます。

2-1.共通で発生する費用はどの工事の費用か特定できないため(工事別の原価に誤りが発生するため)

まず、配賦が必要となる直接的な理由は、共通で発生する費用が特定の工事にひも付かないためです。

仮設費、現場事務所費、現場監督の人件費などは、複数の工事を横断して発生する代表的な費用です。例えばひとりの現場監督が三つの工事を同時に管理している場合、その給与をどの工事の原価に計上すべきかは、直接的には判断できません。

もしこれらの費用を「とりあえず一つの工事にまとめて計上する」といった処理をしてしまえば、工事別原価は正確性を失います。その結果、実際には利益が出ている工事が赤字と評価されたり、逆に採算の悪い工事が優良案件と誤認されたりすることになります。

したがって、共通費を合理的に分配するための明確な基準を設けることは、工事別原価を正しく算定するための前提条件なのです。

2-2.工事実態に即した基準で割り振ることで、工事別の採算や利益率を正しく把握できるため

次に重要なのは、実態に即した基準で配賦することで、工事ごとの採算を正しく把握できるためという理由です。

例えば、作業時間の長い工事に対しては人工基準で多くの共通費を負担させる、規模の大きい工事には売上高基準で一定割合を負担させるなど、費用の発生原因に近い基準を採用することで、各工事の実態に近い原価を算出できます。

このように合理的な基準で配賦を行えば、各工事の黒字・赤字の状況、利益率の水準、採算構造の違いが明確になります。その結果、どの工種が強みなのか、どのタイプの案件が利益を圧迫しているのかといった経営上の重要な示唆を得ることができます。

配賦基準は、工事の利益構造を可視化するための仕組みです。だからこそ、工事原価においては配賦基準を明確に定め、実態に即して運用することが不可欠なのです。

3.建設業で用いられる代表的な配賦法の種類

間接工事費をどのように配賦するかは、配賦基準だけでなく配賦の方法によっても大きく変わります。配賦方法には段階があり、簡便性を重視する方法から、精密性を追求する方法まで複数の選択肢があります。

一括的配賦法が最も簡便であり、費用別配賦法が最も精密な方法となります。小規模会社であれば一括的配賦法で十分な場合が多いものの、会社規模の拡大や工事件数の増加に伴い、グループ別配賦法や費用別配賦法の採用を検討する必要が出てきます。

方法を選ぶ際に重要なのは、「どれが正解か」ではなく、「自社の規模と管理体制に見合った方法を選択しているか」ということです。最終的に配賦法を決めるのが税理士であっても、税理士から提案があった際に議論ができるように、配賦法について知っておくことは重要となります。

以下に、一括的配賦法・グループ別配賦法・費用別配賦法の特徴を、比較しやすい表にまとめました。

建設業における代表的な配賦法の比較表

| 配賦方法 | 概要 | 精度 | メリット | デメリット | 向いている企業 |

|---|---|---|---|---|---|

| 一括的配賦法 | すべての間接工事費を一つの基準で配賦する方法 | ★☆☆(低) | ・最も簡便 ・計算・管理が容易 ・原価管理体制が未整備でも運用可能 | ・費用の発生実態と乖離しやすい ・工事別損益の精度は低め | ・小規模企業 ・工事件数が少ない企業 ・原価管理を簡易にしたい場合 |

| グループ別配賦法 | 類似性の高い費用をグループ化し、グループごとに基準を設定して配賦する方法 | ★★☆(中) | ・費用の性質に応じた配賦が可能 ・一括法より精度が高い ・実務で最もバランスが良い | ・グループ分けや基準設定の手間が増える ・管理負担は一括法より大きい | ・中規模以上の企業 ・原価管理の精度を高めたい企業 |

| 費用別配賦法 | 費目ごとに最適な配賦基準を設定し、個別に配賦する方法 | ★★★(高) | ・最も実態に近い配賦が可能 ・工事別採算の精度が高い | ・データ収集・管理負担が大きい ・システム整備が必要 ・内部統制が整っていないと運用困難 | ・大規模企業 ・厳密な原価管理が求められる企業 |

この章では、それぞれの代表的な方法を解説します。

3-1.一括的配賦法

一括的配賦法とは、すべての間接工事費をまとめて一つの配賦基準により配賦する方法です。最も簡便な方法であり、小規模会社などで多く採用されています。

この方法では、例えば「売上高基準」や「直接原価基準」など、単一の基準を用いて、間接費総額を各工事に割り振ります。計算が容易で管理もシンプルであるため、原価管理体制がまだ整っていない企業や、工事件数が少ない企業には適しています。

一方で、すべての費用を同一基準で配分するため、費用の発生実態と乖離する可能性があります。たとえば、人件費的な性格の強い費用と、重機稼働に比例する費用を同じ基準で配賦すると、実態を正確に反映しきれないことがあります。

そのため、一括的配賦法は簡便な反面、やや粗い方法であると理解しておくことが重要です。

3-2.グループ別配賦法

グループ別配賦法とは、類似性の高い原価要素をグループ化し、グループごとに配賦基準を設定する方法です。一括的配賦法よりも精度が高く、実務上よく用いられるバランス型の方法です。

例えば、「人件費関連グループ」「機械関連グループ」「事務所関連グループ」といったように間接費を分類し、それぞれに適した基準を設定します。人件費関連は人工基準、機械関連は稼働時間基準、事務所関連は売上高基準といった具合です。

この方法を採用することで、費用の発生原因により近い形で配賦できるため、工事別損益の精度が向上します。ただし、グループ分けや基準設定の検討が必要となるため、一括的配賦法より管理の手間は増加します。

会社規模が中程度以上で、原価管理の精度向上を図りたい場合に適した方法といえます。

3-3.費用別配賦法

費用別配賦法とは、各費目ごとにそれぞれ配賦基準を設定し、個別の基準により配賦する方法です。最も精密な配賦方法であり、大規模企業や厳密な原価管理を求められる場合に採用されます。

この方法では、例えば現場監督人件費は人工基準、重機減価償却費は稼働時間基準、車両維持費は走行距離基準といったように、費目ごとに最も合理的と考えられる基準を設定します。

費用発生の実態をより正確に反映できるため、工事別採算の把握精度は高まりますが、その分データ収集や計算管理の負担も大きくなります。システム整備や内部統制体制が整っていないと運用は困難です。

4.建設業で用いられる代表的な配賦基準の種類

配賦方法を決めたあとは、「どの基準を使って割り振るか」という具体的な配賦基準の選定が重要になります。

配賦基準は、費用の発生原因と相関関係の強い指標を選ぶことが原則です。

なぜなら、費用の性質と無関係な基準を用いると、工事別原価が実態とかけ離れてしまうためです。合理性のある基準を採用してこそ、工事別損益の信頼性が高まります。

配賦基準は一律に決めるものではなく、費目ごとの性質を踏まえて選択することが重要です。建物関連費用なら面積、機械関連費用なら稼働時間、人件費関連なら労務時間といったように、より相関関係の強い基準を選ぶことで、実務上の妥当性も認められやすくなります。

以下に、建設業で代表的に用いられる配賦基準を、特徴・メリット・デメリット・向いている費目などの観点から、比較できる表に整理しました。

建設業で用いられる代表的な配賦基準の比較表

| 配賦基準 | 概要 | 費用との相関 | メリット | デメリット | 向いている費目・ケース |

|---|---|---|---|---|---|

| 売上高基準 | 完成工事高(請負金額)の割合で配賦 | ★☆☆ | ・最もシンプル ・データ取得が容易 ・一括的配賦法と相性が良い | ・売上と費用発生の因果関係が弱いことが多い ・利益率の違いを反映できない | ・小規模企業の簡易配賦 ・事務所費など性質が広い費用 |

| 直接原価基準 | 直接工事原価の割合で配賦 | ★★☆ | ・施工活動との関連が比較的強い ・実務で妥当性が高い | ・機械中心工事などでは実態を反映しにくい場合あり | ・人員・資材投入量が大きい工事 ・一般的な間接工事費 |

| 人工(労務時間)基準 | 各工事に投入された労務時間で配賦 | ★★★ | ・人件費的性格の費用と相性が良い ・実態に近い配賦が可能 | ・日報・勤怠などデータ整備が必要 ・管理負担が増える | ・現場監督人件費 ・安全管理費 ・労務依存度の高い費用 |

| 物量基準(面積・日数・台数など) | 工期、延床面積、機械稼働時間、従業員数など数量的指標で配賦 | ★★★ | ・費目ごとに最適な基準を選べる ・費用別配賦法と相性が良い | ・データ収集・管理体制が必要 ・基準設定に手間がかかる | ・建物関連費(面積) ・機械関連費(稼働時間) ・福利厚生費(人数) |

この章では、建設業で代表的に用いられる配賦基準を整理します。

4-1.売上高基準

売上高基準とは、各工事の完成工事高(請負金額)の割合に応じて間接費を配賦する方法です。最もシンプルで導入しやすい基準といえます。

この基準では、売上規模の大きい工事ほど多くの間接費を負担させることになります。計算が容易で、データも把握しやすいため、一括的配賦法と組み合わせて用いられることが多い基準です。

ただし、売上高と費用発生との因果関係が必ずしも強いとは限りません。利益率の高い工事と低い工事で同じ割合を負担させることになるため、実態を正確に反映できない場合もあります。

4-2.直接原価基準

直接原価基準とは、直接工事原価(直接材料費+直接労務費など)の金額比で間接費を配賦する方法です。

この基準は、原価規模の大きい工事ほど多くの共通費を消費しているという考え方に基づいています。売上高よりも実際の施工活動との関連性が高い場合が多く、実務上も比較的妥当性のある基準とされています。

例えば、直接原価が高い工事は人員・資材・管理負担も相応に大きいと考えられるため、間接費の負担割合を高める合理性があります。

ただし、機械稼働が中心の工事など、直接原価だけでは費用発生の実態を十分に表せないケースもあるため、費目の性質に応じた検討が必要です。

4-3.人工(労務時間)基準

人工基準とは、各工事に投入された作業員の労務時間を基準として配賦する方法です。

人件費的性格の強い間接費、例えば現場監督人件費や安全管理費などは、労務時間との相関が高いと考えられます。そのため、人工基準は費用発生の実態に比較的近い形で配賦できる方法です。

この基準を採用する場合は、作業日報や勤怠管理などのデータが整備されていることが前提となります。管理負担は増えますが、精度の高い原価計算が可能になります。

4-4.面積・日数・台数など物量基準

物量基準とは、工事期間(工期)、延床面積・施工面積、機械台数など、工事の実態に応じた数量的指標で配賦する方法です。

例えば、建物の減価償却費であれば「専有面積」、機械の修繕費であれば「機械稼働時間」、福利厚生費であれば「従業員数」といった基準を用いることで、費用発生との相関関係をより明確にできます。

物量基準は、費目ごとに最適な指標を選択できるため、費用別配賦法と相性が良い基準といえます。ただし、データ収集や管理体制の整備が不可欠です。

5.工事原価の配賦の計算方法

工事原価の配賦は、計算式に基づいて行うことが重要です。

配賦は「総額を把握し、基準を決め、率を算定し、各工事へ掛ける」という4つの手順で行います。この流れを理解すれば、どの配賦基準を採用した場合でも応用が可能です。

配賦額の基本式は次のとおりです。

・配賦率 = 間接費総額 ÷ 配賦基準合計値

・配賦額 = 配賦率 × 各工事の基準値

この章では、配賦の計算過程を順を追って説明します。

5-1.配賦する間接費の総額を集計する

まず、配賦対象となる間接費の総額を確定させます。現場共通費や間接労務費、重機関係費など、対象となる費目を洗い出し、当期または当月の合計額を算出します。

この段階で集計が不十分だと、その後の配賦も正確に行えません。したがって、費目の範囲を明確にすることが前提です。

5-2.配賦法、配賦基準を決める

次に、どの配賦法や配賦基準で割り振るかを決定します。配賦法ごとに、売上高、直接原価、労務時間、面積など、費用の性質と相関関係の強い基準を選択します。

ここで重要なのは、「なぜその基準を採用するのか」を第三者にも説明できるようにしておくことです。単に計算が楽だからという理由ではなく、費用発生との因果関係を意識する必要があります。

5-3.配賦率を算定する(配賦率 = 間接費総額 ÷ 配賦基準合計値)

配賦基準が決まったら、その合計値を算出し、間接費総額を割ることで配賦率を求めます。

例えば、配賦対象となる間接費総額が120万円であり、配賦基準を労務時間数としたとします。

A工事:60時間

B工事:45時間

C工事:15時間

この場合、トータルの労務時間は120時間です。

配賦率 = 120万円 ÷ 120時間 = 1時間あたり1万円

この「1時間あたり1万円」が配賦率になります。

5-4.各部門や工事に費用を配賦する(配賦額 = 配賦率 × 各工事の基準値)

最後に、各工事の基準値に配賦率を掛けて配賦額を算出します。

A工事:60時間 × 1万円 = 60万円

B工事:45時間 × 1万円 = 45万円

C工事:15時間 × 1万円 = 15万円

このように、労務時間の投入割合に応じて間接費が配分されます。計算式自体は単純ですが、基準の選び方次第で結果は大きく変わります。

※なお、配賦する費目によって基準を分けることもあります。例えば、月給者などの給与を配賦する場合は、各工事の出面数量(労務時間)を基準とすることが実態に即しています。一方で、共通する材料費などは、発生原価や請負額を基準とする会社も多く見られます。

複数の配賦基準を設けること自体は可能ですが、その場合は社内での公平性や説明可能性に十分配慮する必要があります。特定部署に不利・有利が偏る設計になっていないか、継続適用が可能か、といった視点が重要です。

6.工事原価を配賦する上での注意点

工事原価の配賦は、会社の利益管理や受注戦略に直結する重要な業務です。配賦基準の設定や運用方法を誤ると、実態とかけ離れた原価が算定され、赤字工事の見落としや不適切な見積もりにつながるおそれがあります。

この章では、実務上特に重要となる3つの注意点を解説します。

6-1.配賦基準が実態とかけ離れないよう、定期的に見直す

配賦基準は、一度決めたら終わりではありません。例えば、「直接労務費割合」で配賦していたとしても、外注比率の増加や工事内容の変化によって、実際の負担構造が変わることがあります。

そのまま従来の基準を使い続けると、特定の工事に間接費が過大または過少に配賦され、工事別採算が正しく把握できなくなります。

そのため、年度ごと、あるいは事業構造に変化があったタイミングで、配賦基準が実態に即しているかを検証することが重要です。

実績データと比較しながら見直すことで、より精度の高い工事原価管理が可能になります。

6-2.管理の手間を考え、社内で運用しやすいルールを文章化して定める

配賦基準は、理論上の合理性だけでなく、現場で継続的に運用できるかどうかも重要です。

計算が複雑すぎると、担当者ごとの解釈の違いや計算ミスが発生しやすくなります。また、担当者が変わった際に運用が引き継がれないという問題も起こり得ます。

そのため、配賦基準や計算方法は社内規程として文章化し、「どの費用を」「どの基準で」「どのタイミングで」配賦するのかを明確にしておくことが望まれます。

ルールを標準化することで、属人化を防ぎ、内部統制の強化にもつながります。

6-3.原価計算に対応した会計システムの導入を検討する

工事数が増えるほど、配賦計算を手作業で行うことには限界が生じます。表計算ソフトで管理している場合でも、入力漏れや転記ミスが生じる可能性は否定できません。

原価計算に対応した会計システムを導入すれば、あらかじめ設定した配賦基準に基づき自動計算が可能になります。計算の自動化によって手作業のミスや工数を削減できるほか、タイムリーな原価把握が可能になり、経営判断のスピード向上にもつながります。

特に建設業では、工事ごとの利益管理が企業の存続を左右します。正確かつ迅速な原価把握を実現するためにも、自社の規模や工事内容に適したシステム環境を整備することも検討してみましょう。

7.よくある質問

工事原価の配賦について、ここまで解説してきた内容のほかに、この章では、実務で判断に迷いやすく、よく受ける質問を整理します。

7-1.小規模会社でも配賦基準は必要か

小規模会社であっても配賦の考え方自体は必要です。

税務上は、複数の工事に共通して発生した間接費について、各工事へ合理的に配賦することが原則とされています。もっとも、会社規模や事務負担の実態を踏まえれば、大企業と同水準の精緻な配賦計算を一律に求めるものではありません。実務上は、簡便的な基準による一括配賦など、シンプルな方法で処理することも認められています。

建設業においても、工事数が限られている小規模事業者であれば、複雑な費目別配賦よりも、直接労務費割合や請負金額割合など、管理しやすい単一基準での配賦で十分な場合があります。

重要なのは、「規模が小さいから配賦しない」という選択ではなく、「自社の規模に応じた合理的で継続可能な方法を定める」ことです。シンプルであっても配賦方針を明文化しておくことで、工事別採算について把握がしやすくなり、税務調査の際にも説明をしやすくなります。

7-2.配賦基準は毎期変更してもよいか

配賦基準は、間接費の発生原因との関連性が最も高い合理的な基準を選択することが求められます。そのため、事業内容や工事形態が変化した場合に見直しを行うこと自体は、むしろ適切な対応といえます。

例えば、内製中心だった体制から外注中心へ移行した場合や、重機使用割合が大きく変化した場合には、従来の配賦基準では実態を適切に反映できない可能性があります。このようなケースでは、基準の変更を検討する合理性があります。

ただし、会計処理には「継続性の原則」があります。特段の実態変化がないにもかかわらず、利益や税負担を調整する目的で毎期頻繁に変更することは、会計上も税務上も望ましくありません。

したがって、実態変化に応じた見直しは問題ありませんが、恣意的な変更は避けるべきである、という結論になります。

7-3.会計基準と税務での違いはあるか

会計と税務で別の配賦基準を使うということはありません。原価計算の具体的な方法について、税法に細かな算定式が定められているわけではなく、前提となるのは、企業会計において合理的な原価計算が行われていることです。

企業会計では、合理的な配賦基準に基づき、継続して適用することが求められます。そして税務は、会計上採用した原価計算方法が一般に公正妥当と認められる会計慣行に従い、かつ恣意性がない限り、その処理を尊重するのが通常です。

つまり、会計と税務で別々の配賦基準を使い分けるという発想ではなく、会計上合理的な配賦基準を定め、それを一貫して適用することが基本となります。その結果が、そのまま税務上の損金算入額にも反映される、という関係にあります。

工事原価の配賦基準は、会計と税務の双方に影響を及ぼす重要な経営基盤です。だからこそ、合理性と継続性の両立を意識した制度設計が求められます。

7-4.間接費を配賦したときの仕訳はどうすればよいか?

間接費を配賦した場合、会計上は「製造間接費」や「現場共通費」として集計していた金額を、各工事や製品の原価へ振り替える仕訳を行います。

配賦とは、帳簿上で費用の帰属先を移す処理でもあります。

間接費は発生時点では一旦まとめて計上されており、そのままでは個別原価に反映されないため、このような仕訳が必要になります。

工事別・製品別の正確な原価を算定するためには、集計した間接費を原価勘定へ振り替える必要があります。具体例で確認していきましょう。

当月に発生した現場共通費(間接工事費)600,000円を、労務費比率などの配賦基準に基づいて「A工事」と「B工事」に配賦したケースを想定します。

A工事へ450,000円、B工事へ150,000円を配賦する場合の仕訳は以下のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 未成工事支出金(A工事) | 450,000円 | 現場共通費 | 600,000円 |

| 未成工事支出金(B工事) | 150,000円 |

この仕訳の意味は、当月発生した現場共通費600,000円を、配賦基準(例:直接労務費割合など)に従って各工事原価へ振り替えた、ということです。

建設業では借方に「未成工事支出金」や「完成工事原価」を用いることが多いです。また、貸方は「現場共通費」や「間接工事費」といった建設業特有の科目を使用することが主です。

このように、工事原価の正確な把握には、どの配賦基準を採用するかが極めて重要になります。

8.工事原価の配賦でお悩みの方は、辻・本郷 税理士法人の税務顧問サービスをご検討ください

工事原価の配賦は、工事別の採算管理や資金繰り、税務リスクに関する管理に直結する重要なテーマです。配賦基準の設定が曖昧なままでは、工事ごとの利益が正しく把握できず、結果として経営判断を誤る可能性があります。

また、税務調査の場面では「なぜこの基準で配賦しているのか」「その基準は継続的に適用されているか」といった点が確認されることがあります。合理性と継続性を備えたルール設計ができていなければ、説明に苦慮することにもなりかねません。

辻・本郷 税理士法人の税務顧問サービスでは、工事内容や会社規模に応じた最適な配賦基準の設計、社内規程の整備、会計処理と税務処理の整合性の確認まで、専門家の視点から総合的に税理士のサポートを受けることで、原価管理の精度と経営の安定性を高めることが可能です。

自社の配賦基準が適切か不安がある場合や、これから原価管理体制を整備したいとお考えの場合は、税務顧問サービスの活用を検討してみてはいかがでしょうか。

9.まとめ

工事原価の配賦は、間接工事費を各工事へ合理的に振り分けるために重要です。

適切な配賦基準を設定することで、工事別の正確な採算管理が可能となり、赤字工事の早期発見や見積精度の向上につながります。

一方で、配賦基準は実態に即していること、そして継続的に適用されていることが求められます。規模の大小にかかわらず、自社に合ったシンプルかつ合理的な基準を定め、必要に応じて見直すことが重要です。

さらに、原価計算に対応した会計システムの活用や税理士などの専門家の支援を取り入れることで、計算の正確性と業務効率を両立させることができます。

工事原価の配賦は、企業の利益体質を左右する経営基盤に大きくかかわってきます。今一度、自社の配賦ルールを見直し、より強固な原価管理体制を構築していきましょう。

お悩みの際には、税理士にご相談ください。