一年基準とは、貸借対照表において資産・負債を「流動」と「固定」に区分するための基本ルールのひとつです。

一年基準はシンプルなルールに見える一方、科目ごとに判断のポイントが異なるため、実務では迷うケースもあります。

本記事では、1章で一年基準の基本を整理したうえで、2章で判断方法、3章で具体例をもとに実務で迷いやすいポイントをわかりやすく解説します。

目次

1.一年基準とは

1-1.貸借対照表において資産・負債を「流動・固定」に区分するためのルールのひとつ

一年基準とは、貸借対照表において資産や負債を「流動」と「固定」に区分するためのルールのひとつ(※補足参照)です。

具体的には、決算日の翌日から1年以内に回収・支払・費用化されるものを「流動」とし、それを超えるものを「固定」として区分します。

この区分により、企業の短期的な資金状況や支払能力を把握しやすくなります。

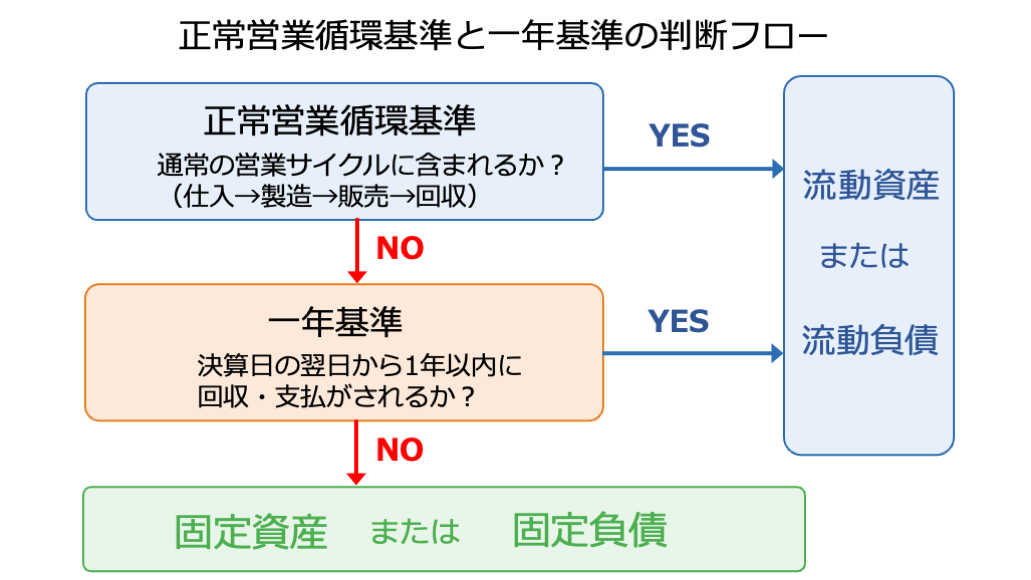

※補足:「正常営業循環基準」と「一年基準」の違い

通常の営業活動(仕入→製造→在庫→販売)の流れの中で回収・支払されるものは、期間に関係なく「流動」に区分します(=正常営業循環基準)。

それ以外の資産や負債は、「決算日の翌日から1年以内に回収・支払されるかどうか」で流動か固定かを判断します(=一年基準)。

つまり、「営業サイクルに含まれるか」で判断するのが正常営業循環基準、「1年以内かどうか」で判断するのが一年基準です。

2.一年基準の判断

2-1.決算日の翌日から1年以内に回収・支払されるか

一年基準では、決算日の翌日から1年以内に回収・支払がされるかどうかで流動・固定を判断します。

“具体例”

決算日:2025年3月31日

判定基準日:2025年4月1日〜2026年3月31日

この期間内に回収・支払されるかで、区分は次のように決まります。

・1年以内に回収・支払される → 流動資産・流動負債

・1年を超えて回収・支払される → 固定資産・固定負債

判断の際のポイントは、次のとおりです。

- 判断は「契約上の期限」や「実態」に基づく

- 単なる予定ではなく、合理的に見込まれる期間で判断する

- 期限が分割されている場合は、1年以内とそれ以降で区分する

たとえば、契約上は1年以上の借入金であっても、分割返済により1年以内に返済する部分は流動負債として区分し、それ以降の部分は固定負債として区分します。

ただし、実務では「1年以内かどうか」だけでは判断できない項目もあります。

棚卸資産は、通常の営業活動の流れ(正常営業循環)に含まれるため、1年を超えて保有する場合でも流動資産に区分されます。一方で、建物や機械装置などの固定資産は、1年以内に売却予定があるだけでは流動資産にはなりません。

形式だけではなく、取引の実態や資産・負債の性質を踏まえて判断することが重要です。

3.一年基準の具体例

一年基準は「1年以内かどうか」というシンプルなルールですが、実務では取引ごとに判断が必要です。

ここでは、代表的な科目ごとに「どの時点を見るのか」について整理します。

3-1.貸付金は回収時期に応じて区分する

貸付金は、「返済期限(回収時期)」を基準に区分します。

- 1年以内に回収される部分 → 流動資産

- 1年を超えて回収される部分 → 固定資産(長期貸付金)

たとえば、300万円を3年で分割回収する場合、翌期に回収する100万円は流動資産、残り200万円は固定資産に区分します。

“ポイント”

・貸付金は、回収時期ごとに分けて表示するのが原則

・実態として回収が長期化している場合は、固定資産として扱うケースもある

3-2.借入金は返済時期に応じて区分する

借入金は、「返済スケジュール」に基づいて区分します。

- 1年以内に返済する部分 → 流動負債

- 1年を超えて返済する部分 → 固定負債(長期借入金)

たとえば、5年返済の借入金であっても、翌期返済分は流動負債に振り替え、残額は固定負債とします。

“ポイント”

・借入金は、契約に基づき分割区分が前提となる科目

・資金繰りや財務分析に直結するため、正確な区分が重要

3-3.前払費用は費用化時期に応じて区分する

前払費用は、「いつ費用として認識されるか(費用化時期)」で区分します。

- 1年以内に費用化される部分 → 流動資産

- 1年を超えて費用化される部分 → 固定資産(長期前払費用)

たとえば、2年分の保険料を前払いした場合、翌期分は流動資産、それ以降の期間に対応する部分は固定資産に区分します。

“ポイント”

・判断基準は支払時期ではなく費用化のタイミング

4.まとめ

一年基準は、資産・負債を流動と固定に区分するための基本ルールであり、「決算日の翌日から1年以内に回収・支払・費用化されるかどうか」で判断します。

実務では、単に「1年以内かどうか」を見るだけではなく、科目ごとに「何の時期を基準にするか」を整理することが重要です。

- 貸付金:回収時期

- 借入金:返済時期

- 前払費用:費用化時期

これらの時期が1年以内であれば流動、1年を超えれば固定に区分します。

一年基準はシンプルな考え方である一方、実務では例外や判断ポイントもあります。区分に迷う場合は、専門家へ相談することで実態に即した判断ができるでしょう。