売掛金を活用した資金調達には、主に売掛債権担保融資(ABL)とファクタリングの2つがあります。売掛債権担保融資(ABL)とは、企業が保有する売掛金を担保として、銀行などの金融機関から融資を受ける方法です。ファクタリングとは、入金待ちの売掛金(債権)を専門業者に売却し、手数料を差し引いた金額を早期に受け取る方法です。

予定納税などの急な税金支払いや、売掛金の入金ズレによる資金繰りの悪化は、多くの経営者が直面する課題でもあります。そこで本記事では、それぞれの仕組みやコスト、審査の違いを徹底解説します。この記事を読めば、自社の状況に最適な資金調達方法が分かり、安定した事業運営に向けた準備ができるようになるでしょう。

目次

1.売掛債権担保融資(ABL)とファクタリングの違い

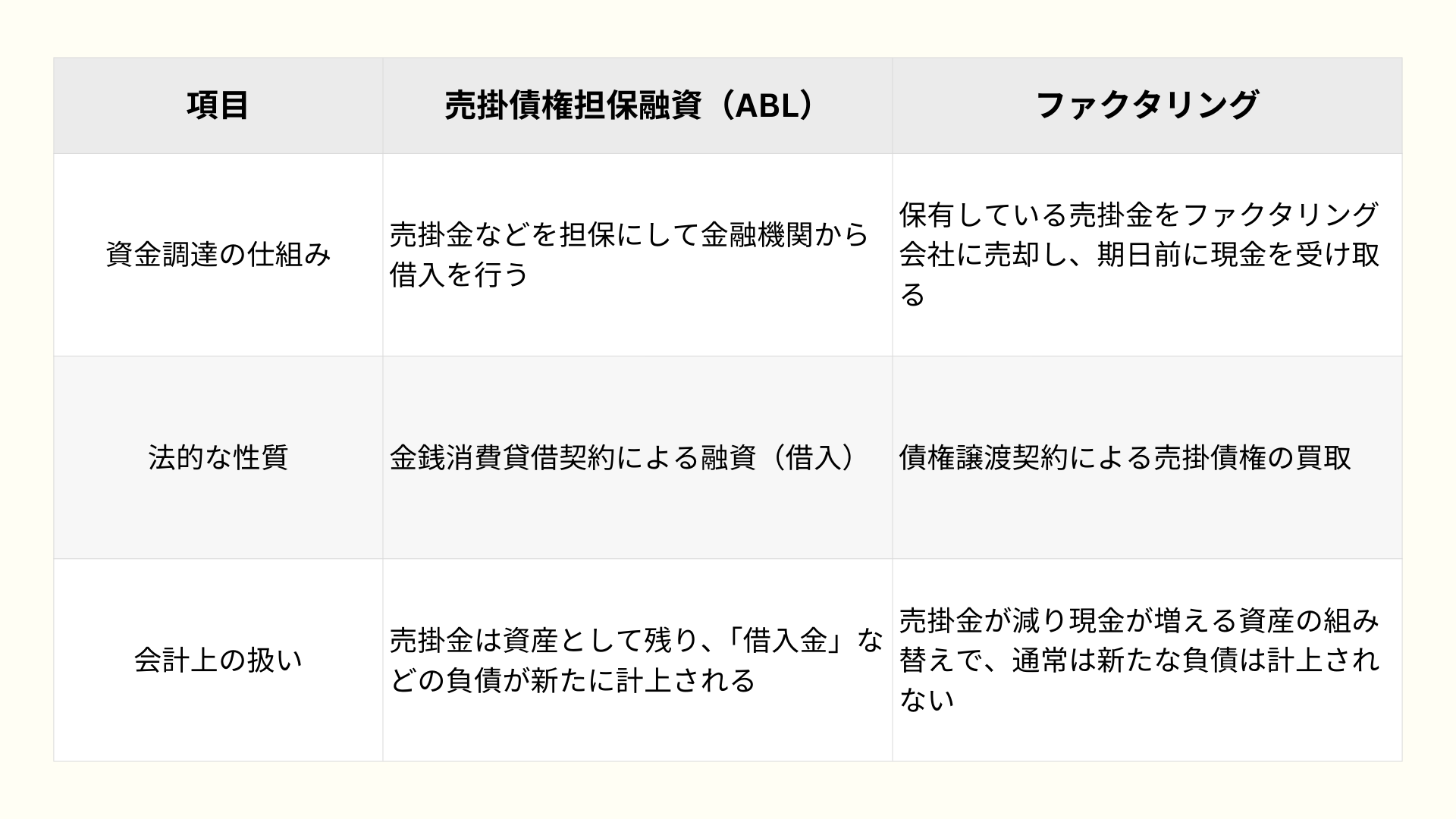

売掛債権担保融資(ABL)とファクタリングの大きな違いは、「お金の受け取り方」が借入なのか、売掛金の売却なのかという点です。

- 売掛債権担保融資(ABL):売掛金などを担保にして金融機関からお金を借りる取引

- ファクタリング:保有している売掛金をファクタリング会社に売却して現金化する取引

どちらも売掛金を活用した資金調達ですが、負債として借入を増やしてでも低コストで調達したいのか、負債を増やさずにスピーディに現金化したいのかによって選び方が変わる点を押さえておくと理解しやすくなります。

1-1.仕組みの違い:「お金を借りる」か「債権を売る」か

売掛債権担保融資(ABL)はバランスシート(貸借対照表)の「負債」を増やす仕組みで、ファクタリングは売掛金という「資産」を現金に入れ替える(流動化する)仕組みです。

- ABL:売掛金などを担保にしてお金を借りる「金銭消費貸借契約」に基づく融資。元本と利息を返済する義務がある。

- ファクタリング:売掛金をファクタリング会社に売却する「債権譲渡契約」で行われる取引。ノンリコース(償還請求権なし)型であれば、原則として返済という概念はない(リコース型では返済義務が生じる場合もある)。

たとえば、予定納税などでまとまった納税資金が急に必要になった場合、ABLを利用すると「借入金」として負債が計上されます。ファクタリングを利用すると、売掛金を現金に換えた形となり、貸借対照表上は「売掛金が減って現金が増える」という資産の入れ替えとして処理されるため、負債を増やさずに資金を調達しやすい側面があります。

「負債(借入)」を増やすのか、それとも「資産(売掛金)」を早期現金化するのか、自社の財務方針や負債の許容範囲に合わせて最適な手法を選択しましょう。

1-2.コスト・スピード・審査・取引先通知の違い

売掛債権担保融資(ABL)とファクタリングには、コストやスピード、審査の仕組みにおいて大きな違いがあります。一般的に、ABLは「コストは低いが資金化までに時間がかかる」方法であり、ファクタリングは「コストは高いが非常に資金化が早い」方法だといえます。

■売掛債権担保融資(ABL)

銀行や信用金庫などの金融機関だけでなく、リース会社や専門ファイナンス会社などのノンバンクからも受けられる融資スキーム。銀行が提供するABLは、与信審査に加えて担保となる資産の評価や管理体制の確認を慎重に行うため、実行までに最短でも数週間、標準的には1か月〜2か月程度の時間を要する。一方、ノンバンク系は銀行より審査プロセスが簡素な傾向にあり、数営業日〜2週間程度で実行に至るケースもある。

■ファクタリング

売掛先の信用力や請求書の実在性を重視して審査を行うため、最短即日〜数日で完了する。銀行融資であるABLと比較して、圧倒的に資金化が早い。

このように、資金が必要になるタイミングの緊急度や、どこまでコストを許容できるか、さらに「取引先に知られたくないかどうか」といった点を踏まえて、最適な手法を選択することが重要です。

1-2-1.コスト比較:年利数%のABL vs 手数料10%~のファクタリング

長期的な資金繰りを考えると、ABLの方が低コストになりやすいといえます。

- ABL:主なコストは年率ベースの金利。目安として年数%〜10%前後に収まるケースが多い傾向にある。

- ファクタリング:手数料は「1回の取引(1〜数ヶ月分)」に対して数%〜20%程度発生。期間で割って年率換算すると、負担は高い水準になることが少なくない。

所得税などの予定納税のために300万円を調達するケースの場合、ABLを年利3%で1年間利用する場合、年間利息は約9万円前後にとどまります(300万円×3%)。一方、回収サイト2ヶ月の売掛金300万円を、手数料10%でファクタリングした場合、その場で30万円が差し引かれます。同じ300万円の調達でも、短期間の取引で10%の手数料を一括で支払うファクタリングは、年率換算するとABLよりかなり高い負担になる点に注意が必要です。

資金調達までにある程度の時間的余裕がある場合は、まずABLなどの融資を優先的に検討し、「今すぐ現金が必要」という緊急資金ニーズに限ってファクタリングを使う、という考え方が現実的です。

1-2-2.審査基準:会社の信用力 vs 売掛先の信用力

自社の決算内容に不安がある場合はファクタリングの方が通りやすいケースが多く、財務内容が良好であればABLも選択肢にしやすい、というイメージで捉えられます。これは、ABLが「資金を借りる自社の返済能力」を重視するのに対し、ファクタリングが「売掛先(取引先)がきちんと支払ってくれるか」を主な審査対象とするためです。

たとえば、自社が赤字決算であったり、一時的に税金の滞納が発生している場合、銀行融資やABLの審査は厳しくなりがちです。一方、ファクタリングは審査の中心が売掛先の信用力であるため、売掛先が大手企業や支払い実績の安定した企業であれば、赤字決算や税金滞納があっても利用できる可能性は十分にあります。ただし、滞納が長期化して差押リスクが高い場合などは断られることもあります。

自社の決算書内容と、主要な取引先の信用度・支払い実績を比較しながら、「自社の信用力を評価してもらう融資(ABL)を狙うのか」「売掛先の信用力を活かせるファクタリングを使うのか」を検討することが重要です。

1-2-3.取引先にバレないのはどっち?「債権譲渡通知」のリスク

取引先との関係を重視し、「資金調達の事実をできるだけ知られたくない」場合は、通知なしで利用できる2社間ファクタリングが有力な選択肢になります。3社間ファクタリングや一部のABLでは、債権譲渡の対抗要件を確保するために、売掛先(取引先)への通知や承諾が必要になるケースがあるためです。

■売掛債権担保融資(ABL)

売掛債権を担保にする際、「債権譲渡登記」や売掛先への通知・承諾といった法律上の手続きを取ることが多い。金融機関の判断によっては、売掛先に対して「債権譲渡通知(登記通知)」が送付される場合がある。

■2社間ファクタリング

基本的に「利用企業」と「ファクタリング会社」の2者間だけで契約を結び、売掛先への通知や承諾を行わずに利用できるスキーム。取引先はこれまで通り通常の期日に代金を振り込み、その後に利用企業がファクタリング会社へ送金するため、多くの場合、資金繰りの状況が伝わることはない。

「取引先に資金繰りを知られたくない」というニーズが強い場合、手数料がやや高くなるデメリットを踏まえたうえで、通知不要型の2社間ファクタリングを軸に検討するという判断が現実的だといえるでしょう。

2.売掛債権担保融資(ABL)のメリット・デメリット

売掛債権担保融資(ABL)は「コストを抑えつつ社会的信用を積み上げられる」有効な調達手段ですが、準備に時間と手間がかかるという側面があります。銀行などの金融機関との「融資契約」という公的な枠組みを利用するため、金利面の優遇という恩恵を受けられる反面、厳格な審査や法的な手続きを避けて通れないからです。

金利は年利数%と低いですが、法務局での登記手続きが必要になるなど、ファクタリングのような「今日、明日で完結する」手軽さはありません。長期的な視点で財務基盤を安定させたい企業にとってはメリットが非常に大きい一方で、事務負担の重さを理解しておく必要があります。

2-1.【メリット】低金利で調達でき、金融機関との信頼構築にもつながる

売掛債権担保融資(ABL)の大きなメリットは、比較的低い金利でまとまった資金を調達できるうえ、金融機関からの信用力向上にもつながる点にあります。

ABLは銀行融資の一種であり、売掛債権や在庫などを担保にすることで、無担保融資やファクタリングに比べて金利が低く設定されることが多く、目安として年利数%〜1桁台後半程度に収まるケースが一般的です。「融資(借入)」であるため、約定どおりに返済を続ければ、「約束を守って返済できる企業」としての実績が銀行内に蓄積され、今後の融資枠拡大や条件面での相談がしやすくなるといった効果も期待できます。

たとえば、所得税や消費税の予定納税など、支払時期が明確な高額支出に備えてABLで資金を用意すれば、1回の取引ごとに高い手数料がかかるファクタリングと比べて、利益への影響を抑えやすくなります。

目先の現金を確保するだけでなく、中長期的な事業拡大やメインバンクとの関係強化も視野に入れて資金調達を考えたい経営者にとって、ABLは有力な選択肢のひとつといえるでしょう。

2-2.【デメリット】審査に時間がかかり、担保設定(登記)に手間がかかる

ABLのデメリットは、「今すぐ現金が必要」という緊急の資金ニーズには対応しにくい点と、手続きが比較的複雑で時間と手間がかかる点です。

■銀行系ABL

大手銀行や地域金融機関が提供する。与信審査に加え、売掛金や在庫の評価・管理体制の確認といった内部プロセスが重いため、実行までには早くても数週間、状況によっては1か月〜2か月程度の時間を要する。

■ノンバンク系ABL

リース会社や専門ファイナンス会社などが提供する。銀行より審査プロセスが簡素でスピード感があるものの、担保評価や法的な手続きは必要なため、実行までに数営業日〜2週間程度の想定は必要。

融資を受ける側としては、金融機関による詳細な審査に加え、売掛金を担保として公的に登録する「債権譲渡登記」などの法的なプロセスが必要になるケースが多く、その分一定の時間とコストが発生します。

そのため、数日以内に資金が必要な緊急事態では、ABLでは間に合わない可能性があり、結果として延滞税などのペナルティが発生するリスクがある点に注意が必要です。ABLを利用する場合はタイムラグを前提に、資金が必要になる時期から逆算し、早めに相談や必要書類(決算書・試算表・売掛金明細など)の準備を進めておきましょう。

3.ファクタリングのメリット・デメリット

ファクタリングは、「圧倒的な資金化スピード」と「売掛金の回収リスク転嫁」が最大の特長ですが、利用コストの高さには注意が必要です。融資(借入)ではなく「資産の売却」であるため、自社の信用力に関わらず早期の現金化が可能ですが、その分、手数料が利息よりも高額に設定される傾向があるためです。

予定納税などの急な出費で「今すぐ現金が必要」な場面では非常に役立ちますが、手数料で利益が削られるため、常用すると資金繰りを圧迫する原因にもなり得ます。緊急時の「スピード」を買う手段として割り切り、コスト面を十分に検討したうえで利用することが大切です。

3-1.【メリット】最短即日の資金化が可能で、貸倒れリスクも回避できる

ファクタリングの大きなメリットは、短期間で現金を確保できることと、売掛先の倒産リスクを自社から切り離せることです。

銀行融資のような詳細な財務審査が不要で、「売掛先の信用力」を重視して審査が行われるため、最短即日〜数日で入金が完了するスピード感があります。また、主流であるノンリコース(償還請求権なし)契約なら、売掛先が倒産して回収不能になっても、利用企業側に返金義務は発生しません。

7月や11月の予定納税期限が迫り、銀行融資では間に合わない場合でも、ファクタリングなら早期の現金化により延滞税リスクを回避しつつ納税資金を確保できます。あわせて、経営状態に不安のある取引先の売掛金を売却しておけば、万が一の際の貸倒れリスクを大きく減らすことが可能です。

このように、ファクタリングは資金繰りが逼迫した際の「緊急避難先」として、また売掛先の信用不安に備えるリスク管理手段として有効に機能します。

3-2.【デメリット】手数料が割高で、悪質な業者が紛れているリスクがある

ファクタリングの主なデメリットは、銀行融資と比べて手数料が高くなりやすいことと、業者によってサービス品質や適法性にばらつきがあることです。

ファクタリング会社は、売掛先の倒産や未回収のリスクを引き受ける代わりに、売掛金の額面に対して数%〜十数%の手数料を差し引きます。手数料相場は、2社間で10〜20%、3社間で2〜9%程度とされ、年利数%台の銀行融資に比べ、年率換算で大きく上回る高コストな水準です。

たとえば、手数料率が10〜20%の条件で300万円の売掛金を現金化すると、30万〜60万円が一度に差し引かれます。これは、売上総利益や営業利益を直接圧迫するコストであり、繰り返し利用すると収益性の悪化や資金繰りの悪化につながるおそれがあるため、慎重な判断が必要です。また、契約書をよく読まずに利用すると、「早期解約時の違約金」や「追加手数料」など、想定外の費用を請求されるトラブルも報告されています。

さらに、ファクタリングを名乗りながら、実態は高金利の貸付(ヤミ金融)だったという違法事例も確認されており、金融庁も注意喚起を行っています。極端に高い手数料率(20%超)を提示する、契約書を交わさない、内容説明が曖昧なまま契約を急がせる、といった業者には特に注意が必要です。

3-3.ファクタリングの決算書上のメリットとデメリット

ファクタリングによる資金調達は、貸借対照表(BS)をスリム化し、一部の財務指標を改善させる効果が期待できる一方、損益計算書(PL)では手数料の計上により利用状況が把握されやすいという特性があります。「決算書をきれいに見せたい」という目的だけで多用すると、逆に金融機関からの評価を下げるリスクがあるため注意が必要です。

【貸借対照表(BS)】資産のスリム化と指標改善の可能性

ファクタリングは、一定の条件を満たす場合には負債を増やさずに「資産の入れ替え(売掛金→現金)」を行う取引であり、BS上の見栄えを良くする(オフバランス化によるスリム化)効果が期待できます。ただし、償還請求権付きなど、実質的に借入と判断されるケースでは負債として計上される場合もあり、必ずしもオフバランスになるとは限りません。

■自己資本比率・負債比率の改善の可能性

融資(借入)ではないノンリコース型の買取ファクタリングで、売掛債権がBSから外れる場合、負債を増やさずに現金を確保できます。その結果、総資産規模の縮小や現金比率の上昇を通じて、自己資本比率・負債比率などの財務指標が改善し、銀行格付けに好影響を与える可能性があります。

■流動性の向上

回収リスクを抱えた「売掛金」が「現金」に置き換わることで、流動資産の中身が変化し、短期的な支払い能力が高いと判断されやすくなります。また、売掛債権の未回収リスクがファクタリング会社に移転するため、経営リスクの軽減にもつながります。

■具体例

売掛金100をファクタリング(手数料5)した場合、代表的な仕訳は「売掛金100/現金95・売上債権売却損5」となります。このとき、借入金(負債)を増やさずに現金を確保できるため、短期的にはキャッシュフローが健全に見えますが、手数料分だけ資産・利益が減少している点には留意が必要です。

【損益計算書(PL)】手数料負担による利益の圧迫

損益計算書においては、ファクタリングの利用は手数料の形で数字に表れるため、決算書を読み慣れた金融機関等からは利用状況が比較的容易に把握されます。

■営業外費用の発生

ファクタリング手数料は通常、「売上債権売却損」などの勘定科目で営業外費用に計上されます。そのため、損益計算書の営業外費用の内訳を見れば、ファクタリング利用額や頻度が推測されやすくなります。

■利益の圧縮

ファクタリング手数料率は、一般的な銀行融資の金利よりも高水準になることが多く、継続的に利用すると経常利益や当期純利益を押し下げます。その結果、利益剰余金の積み上がりが鈍化し、自己資本の増加ペースを抑える要因となり得ます。

ファクタリングは、あくまで「一時的な資金繰りの改善」や「売掛金の回収リスク移転」を主目的とする手段と位置づけるのが一般的です。決算書をきれいに見せる目的で常用すると、手数料負担の増加による利益圧迫や金融機関からのマイナス評価につながるおそれがあるため、基本的にはスポット的・補完的な利用にとどめるのが財務戦略として無難です。

4.どちらを選ぶべき?状況別・判断フローチャート

判断の基準は、「資金が必要になるまでの時間的猶予」と「許容できるコスト」の2つに集約されます。ABLは銀行融資としての信頼性と低コストが魅力ですが、ファクタリングはコストを払ってでも「今」の現金を確保する緊急避難的な性質が強いためです。

以下のシチュエーション別解説を参考に、自社の状況に照らし合わせて最適な手段を検討してみましょう。

4-1.「今すぐ現金が必要」ならファクタリング

数日以内に資金化が必要な緊急のケースでは、ファクタリングを優先的に検討するのが現実的です。

ABLを含む銀行融資は、審査や担保評価に時間を要し、申込から実行まで一般的に2週間〜1ヶ月程度かかります。一方、ファクタリングは売掛先の信用力をベースに審査するため、サービスによっては最短即日〜数日で入金まで完了することがあるためです。

たとえば、7月や11月の所得税の予定納税の期限が目前に迫っており、納付期限に間に合わないような場合、ファクタリングで売掛金を早期に現金化することで、延滞税や督促・差押えなどのペナルティを回避できる可能性があります。このような局面では、手数料がやや高くなったとしても、「期限までに確実に支払える」こと自体のメリットが大きく、結果としてファクタリングを選ぶ合理性が高いといえるでしょう。

このように、「時間を買う」ことが明確な目的であり、かつ数日以内の支払いに確実に間に合わせる必要がある場合には、ファクタリングは非常に有力な解決策となります。

4-2.「金利を抑えたい・時間はある」なら売掛債権担保融資(ABL)

支払期日まで1ヶ月以上の余裕があり、利益をできるだけ削りたくない場合は、ABLを選ぶのが賢明です。

■売掛債権担保融資(ABL)

銀行・信用金庫などの「銀行系」と、リース会社などの「ノンバンク系」の双方が提供している。銀行系は与信審査に加えて担保資産の評価や管理体制の確認を厳格に行うため、実行までに1か月〜2か月程度の時間を要する。一方、ノンバンク系は比較的スピーディで数営業日〜2週間程度で実行できるケースもあるが、担保評価の手間があるため即日融資は難しい。金利は年率2〜6%程度が目安。

■ファクタリング

2社間ファクタリングの手数料相場は10〜20%前後。数ヶ月の短期取引を年率換算すると60〜120%程度に達することもあり、ABLと比較してコスト負担は非常に大きい。

所得税などの予定納税の有無や具体的な金額は、前年の確定申告時や税務署からの通知によって事前に把握が可能です。あらかじめ納税額を見積もり、余裕を持ってメインバンクなどへABLの相談を進めれば、高率な手数料を払わずに低コストで安定的に資金を用意できます。

事前に準備ができる場面では、ABLを活用することで無駄な資金コストを抑え、より健全なキャッシュフローの維持につなげやすくなります。

5.まとめ 売掛債権担保融資とファクタリングの違いを理解し自分に合った選択を

予定納税などの税金支払いは、前年度の確定申告時からその時期や金額をある程度予測することが可能です。しかし、予期せぬ入金ズレや急な出費が重なると、安定した事業運営に支障をきたす恐れがあります。

売掛金を活用した資金調達は、情報さえ正しく把握していれば、安定した資金繰りのもとで事業を継続できる非常に有効な手段です。特に予定納税などは、事前に納税資金の準備が可能であるため、まずはコストの低い融資(ABL等)を検討し、どうしても間に合わない緊急時のみファクタリングを利用するといった、計画的な使い分けができるとよいでしょう。