「アキュムレーションってどういう意味だろう?」

アキュムレーションは、ビジネスなどさまざまな場面で「アキュムレーション」という言葉が使われます。

特に多く使われる場面が投資と財務会計であり、この2つは少し意味合いが異なるため、戸惑うこともあるかもしれません。

本記事では、財務会計のアキュムレーションを中心に、場面ごとの意味について解説しています。

1.アキュムレーションとは?

アキュムレーション(Accumulation)は、蓄積や積立などを意味する言葉で、投資や会計、ビジネスなどのさまざまなシーンで使われます。シチュエーションによって、その捉え方が異なるため、注意が必要です。

- 投資におけるアキュムレーション

投資家が株式などの資産を買い集めることを指します。

株式であれば、これから株価が上昇することを確信した場合など、株価に影響を与えないように少しずつ買い集めることをアキュムレーションといいます。注目を避けつつ、株価が安いうちに多くの株式を入手することを目的としています。

- 老後の資産形成におけるアキュムレーション

現役世代に年金を納めたり、資産形成を行い老後に備えて資産を蓄積していくことをアキュムレーションといいます。一方で、現役を引退し、蓄積した資産を取り崩していく段階は、デキュムレーションです。

- 財務会計におけるアキュムレーション

満期保有を目的とした割引債(ゼロクーポン債)を取得した場合に、将来的な利益を踏まえて計上することをアキュムレーションといいます。

詳しくは、「2.財務会計におけるアキュムレーション」で解説しています。

- その他のアキュムレーション

会社の成長戦略として目標に向けて資金を投資をしたり、個人が将来的な目標を叶えるためにスキルを構築していくことも、アキュムレーションと呼びます。

2.財務会計におけるアキュムレーション

財務会計上、満期保有を目的とした割引債(ゼロクーポン債)の利益は、償却原価法に基づいて期間按分して計上していくことが必要です。これをアキュムレーションといいます。

割引債は、債権の額面価額から割り引かれた額で発行される債権のことで、満期になると額面価格で償還されます。取得した金額と額面金額の差額が利益であり、これを償還差益といいます。

つまり、割引債の利益は満期を迎えるときに一括で発生することになります。

しかし、時間の経過とともに利益が上昇するという利息と似た性質を持つことから、財務会計上は、アキュムレーションとして償還差益を一定額ずつ計上し、満期には帳簿価額が額面価格になるようにすることが必要です。

ここでは、定額法で解説します。

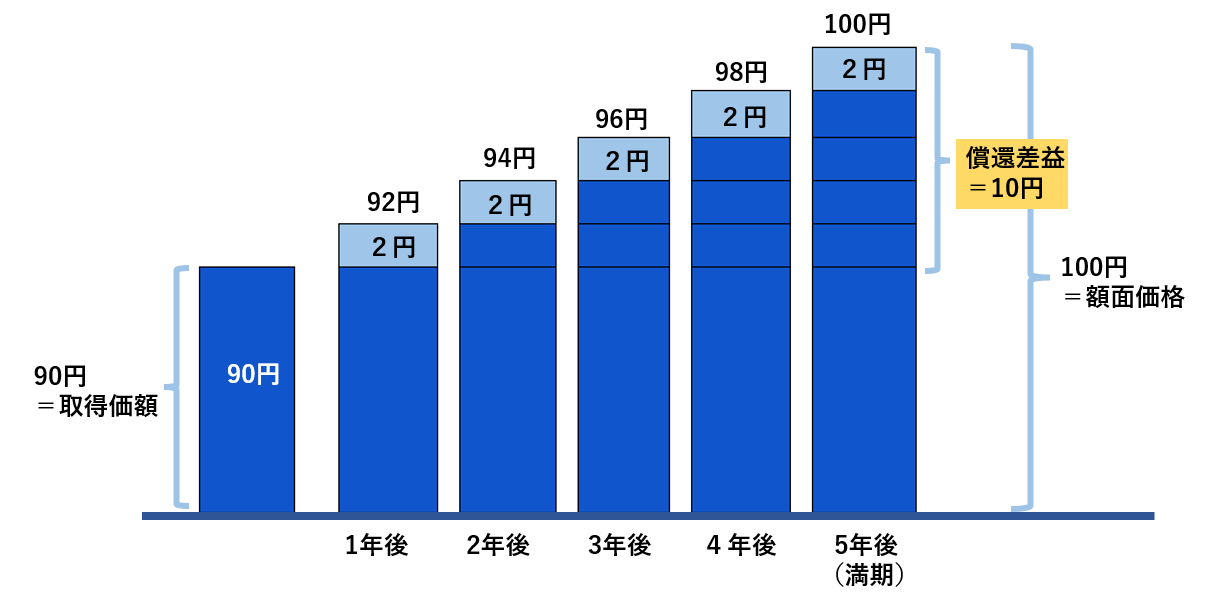

たとえば、額面100円の割引債を90円で取得したとしましょう。満期までの期間は5年です。

満期になると償還金として額面価格の100円を受け取れるため、取得価格である90円との償還差益の10円が利益となります。

アキュムレーションを行い、毎期ごとに2円ずつ計上し、帳簿価格に上乗せしていくことで、満期となる5年目に帳簿価格を額面金額である100円にすることができます。

3.財務会計のお悩みは、辻・本郷 税理士法人にご相談ください

アキュムレーションをはじめ、財務会計にはわかりにくいルールが少なくありません。

財務会計は、日々の仕訳など手間がかかる上に専門的な知識が必要となるため、その処理に頭を痛めている経営者も少なくないでしょう。

辻・本郷 税理士法人にお任せいただければ、そのご負担を大きく軽減することが可能です。

まずは、辻・本郷 税理士法人にご相談ください。

4.まとめ

本記事では、アキュムレーションの意味についてまとめました。

もう一度振り返ってみましょう。

- アキュムレーションとは?

蓄積や積立などを意味する言葉で、投資や財務会計、老後の資産形成、ビジネスなどのさまざまなシーンで使われます。 - 財務会計におけるアキュムレーション

満期保有を目的とした割引債(ゼロクーポン債)の利益は、満期に一括で発生します。

その利益は、財務会計上、償却原価法に基づいて期間按分して計上していくことが必要です、これをアキュムレーションといいます。

アキュムレーションという言葉の解釈に迷ったら、基本的には蓄積という意味合いになります。しかし、財務会計上で使われるときは、割引債の計上方法を示す言葉だということを覚えておきましょう。