銀行融資の審査申し込みの前段階で、「自分の場合、いくらぐらいなら審査を通過できるのだろうか」「現在の状態で審査を通過できるのだろうか」といった疑問を抱いていませんか?

銀行は、何を基準に融資の可否を判断しているのでしょうか? そして、どんな企業や事業者であれば審査に通りやすいのでしょうか?

この記事では、銀行融資の審査における評価ポイントや、審査では何を見ているのか、そして、できるだけ高額な融資の審査を通過するために今すぐできる対策まで、分かりやすく解説します。融資に通るかどうか不安を抱えている方も、今後の資金調達に備えたい方も、ぜひ参考にしてください。

目次

1.【ケース別】銀行融資の審査の流れ

銀行から融資を受けるには、必ず「審査」のプロセスを通過しなければなりません。

この審査では、申込者の返済能力や事業の将来性を多角的に判断されます。実際には融資の種類によって流れや所要期間が変わるため、あらかじめどのくらいの時間がかかるのかを理解しておくことが重要です。

ここでは「プロパー融資」と「信用保証付き融資」の2つの典型的なケースに分けて解説します。

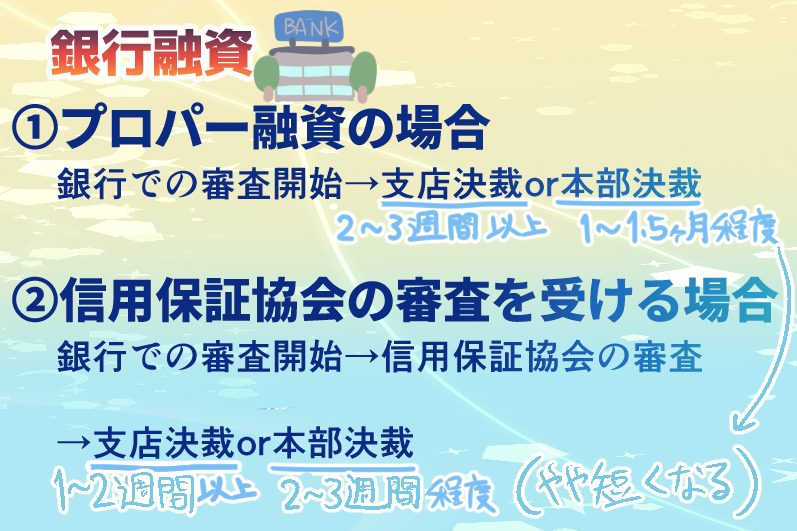

1-1.プロパー融資の場合(2週間〜1ヶ月以上かかる)

プロパー融資では銀行が独自にリスクを負うため、比較的厳格な審査が行われ、通常は2週間から1ヶ月以上の期間を要します。

※プロパー融資とは、金融機関が信用保証協会など第三者の保証を付けず、自らの責任と判断で直接企業などに資金を貸し付ける直接融資のことです。

この場合、銀行は保証機関を介さずに自らリスクを取るため、申込者の財務内容や事業の継続性を自力で判断することとなります。

審査の流れは以下のようになっています。

STEP1.融資担当者が資料を確認する。

STEP2.融資担当課長や支店長といった複数の決裁権限者が確認する。

STEP3.金額が大きい場合などには、さらに本部決裁に回されることもある(より時間が延びる傾向)。

例えば、ある中小企業が3,000万円の設備資金を申請したケースでは、担当者が決算書や事業計画を精査し、支店内での稟議を経た後、本部の融資部門へ回されました。その結果、最終的な承認までに4週間を要しました。

このように、プロパー融資は保証機関を通すことが不要で、自由度が高い資金調達手段です。余裕を持った計画を立てて申請することが求められます。

1-2.融資信用保証協会の審査を受ける場合(1ヶ月〜2ヶ月以上かかる)

信用保証付き融資は保証協会の承認も必要になるため、プロパー融資よりもさらに長く(+2週間以上)、通常1ヶ月から2ヶ月以上の期間がかかることがあります。

これは、銀行だけでなく信用保証協会が二重に審査を行うためです。

審査の流れは以下のようになっています。

STEP1.銀行側が申込者の事業性や返済能力を確認する。

STEP2.信用保証協会が同じ資料をもとに独自の基準でリスクを判定し、審査する(この二重チェックによって、手続きの順番が増える分、どうしても時間が延びる)。

STEP3.銀行側で支店決裁や、場合によっては本部決裁に回されることもある。

例えば、創業間もない個人事業主が運転資金500万円を希望したケースでは、銀行の一次審査が3週間、その後の保証協会の審査でさらに4週間を要しました。合計で2ヶ月近くかかったものの、保証付きであったため金融機関の承認が得やすく、結果的に融資が実行されました。

このように、保証協会の審査が加わる場合は時間がかかる反面、銀行にとってリスクが軽減されるため、創業者や実績の少ない事業者でも融資を受けられる可能性が高まります。

2.銀行融資の審査では何を見ているのか?

銀行は、融資を申し込んできた企業や個人事業主に対して「本当に返済できるかどうか」を最優先に審査します。その上で、財務体質・資金の使途・事業の将来性・経営者の人柄や信用まで、様々な角度から総合的に判断します。

この章では、銀行融資の審査で主に見られているポイントについて解説します。

2-1.返済能力

銀行融資の審査で最も重視されるのは「返済能力があるかどうか」です。いくら魅力的な事業でも、返済できなければ融資は通りません。

銀行にとって融資は「貸して終わり」ではなく、「確実に返してもらえること」が絶対条件となります。

そのため、事業の売上だけでなく、実際に生み出された現金(キャッシュフロー)に対しても審査が行われます。

返済能力の判断には、損益計算書だけでなく資金繰り表や決算書の勘定科目内訳なども活用されます。

具体的には、税引後利益に減価償却費を加算した「実質的なキャッシュ」を返済原資とみなし、これに対して年間返済額(元金)の割合が適切かどうかを厳しく見ます。

例えば、毎年500万円のキャッシュフローが出ている事業者が1,000万円の返済を必要とする融資を受けようとすれば、返済力の不足と見なされる可能性があります。

「返済できること」が融資では第一に求められます。いかに利益を出していても、返済に使う現金が足りなければ審査に通ることが難しくなります。

2-2.財務の健全性

財務体質が健全かどうかも、銀行が融資判断をするうえで欠かせない基準です。

銀行は、企業が継続的に運営できるかどうか、つまり「倒産リスクが低いか」を判断したいと考えています。財務状況が悪ければ、経営悪化によって返済が困難になるリスクが高くなるため、慎重な見極めが必要なのです。

具体的には、自己資本比率、現預金の残高、借入金と売上のバランス、不良資産(回収不能な売掛金など)の有無などが見られます。

例えば、総資産に占める自己資本が10%を下回っていれば「債務超過リスクがある」と見なされ、審査が厳しくなる傾向があります。また、過去2期連続で赤字決算の場合も、「財務が不安定」と判断されやすくなります。

貸借対照表や決算書は、企業の体力を表すため重視されます。財務の健全性は、銀行にとって安心してお金を貸せるかどうかの重要な判断材料なのです。

2-3.資金の使い道

「その融資資金を何に使うのか?」という問いに明確に答えられなければ、銀行は融資を認めてくれなくなります。

銀行は、融資資金が適切に使われることで売上や利益につながり、それが返済原資となることを期待しています。使い道が不明瞭だと、資金が返済に結びつかないと判断されるのです。

例えば、「店舗改装費として500万円が必要」「設備導入により月次売上を20万円改善予定」など、定量的かつ具体的な使途が明示されていると評価が高まります。逆に「将来のための備えとして資金がほしい」など漠然とした理由では、審査に通る可能性は極めて低くなります。

「何のために、いくら必要なのか?」を明確に伝えることが、融資審査の通過には不可欠です。

2-4.事業計画書の内容

説得力のある事業計画書は、融資審査において大きな武器となります。

銀行は、「この事業は将来にわたって安定した売上と利益を生み出す見込みがあるか」を見極めたいと考えています。その根拠を提示する手段が、事業計画書です。

事業計画書には、今後の売上・利益予測の他、根拠となるマーケットデータや過去の実績、販路や人員体制なども必要です。

例えば、「既存顧客との継続契約により、来期は売上が○%成長予定」といった具体的な数値に裏付けられている計画は信頼性が高まります。逆に、根拠のない売上目標やスローガンだけの計画書では信頼されません。

銀行は、その事業の計画に対して融資を行います。データに基づいた現実的な事業計画は、審査を突破する上で重要です。

2-5.代表者の信用力

法人の財務だけでなく、代表者自身の信用も審査の対象になります。

銀行融資では、経営者が連帯保証人になるのが一般的です。そのため、個人として信用に問題があれば、たとえ法人の財務が良好でも審査は通りにくくなります。

信用情報機関で調査されるのは、クレジットカードやローンの延滞履歴、税金の滞納、自己破産の有無などです。また、不動産や金融資産など、経営者個人の資産背景が審査材料になることもあります。「事業に万が一のことがあっても、返済が継続できる」と判断されれば、融資は前向きに進みます。

経営者は会社の顔であり、最後の責任を負う存在です。個人の信用力は、融資の可否を左右する重要な指標です。

2-6.金融機関からの評価や実績

銀行など金融機関との過去の取引履歴や信用評価も、融資審査の重要な材料になります。

銀行は「これまで誠実に取引してきたか」「約束を守る企業か」という観点で、長期的な信頼関係を重視します。取引履歴が積み重ねられている企業には、審査でも柔軟な対応をするケースがあります。

例えば、これまで何度か小口の融資を受け、その都度きちんと返済してきた企業は「実績あり」と評価されます。また、口座入出金の動きが安定しており、記帳や報告が丁寧な事業者も信用が高いと判断されやすい傾向にあります。加えて、金融機関内での格付け(内部スコア)も非公式に反映されることがあります。

銀行は「一見さん」よりも、付き合いのある相手を重視する傾向にあります。日頃の取引姿勢も、融資の審査結果に直結するのです。

3.銀行融資では担当者との関係を築くことが大切である

銀行融資において、申込者が意識すべき重要なポイントの一つは「担当者との関係」です。融資審査は最終的に書類や数字で判断されますが、最初に資料を受け取り、稟議を起案するのは必ず担当者です。そのため、どの担当者に当たるかによって、融資の可否や融資額に大きな差が出ることがあります。

審査にかける熱意、社内での説明力、申込者のビジネスへの理解度などが、結果的に審査部門や決済者の判断に影響を与えます。良い担当者に当たれば、書類の不備を事前に指摘してくれたり、稟議をプラス評価で通すための言葉を添えてくれたりすることもあるため、融資の通過率向上や増額の可能性が高まります。

したがって、担当者を押さえることは銀行融資の成否を左右する重要な要素です。

もっとも、通常は担当者を自由に指名することはできません。そのため、日頃から銀行との関係性を築き、取引を重ねて信頼を得ておくことが大切です。

また、専門家の支援を受けることで、担当者選びに有利になるケースもあります。例えば、株式会社SoLaboでは関係値のある銀行担当者に相談し、融資交渉を有利に進められるような体制作りを行っています。

4.銀行融資の審査はいくらくらいで通りそうか?参考になるモデルケース3選

銀行融資に申し込む際、多くの経営者が気になるのは「実際にどれくらいの金額であれば審査に通るのか」という点です。

もちろん業種や財務状況によってケースバイケースであり、結果はその都度変わりますが、金融機関は主に返済能力と資金使途の妥当性を軸に、融資金額を判断します。

この章では、代表的な3つのモデルケースを取り上げ、審査で通過しやすい融資金額の目安としてご紹介します。

4-1.年商5,000万円の中小企業が設備投資で申請する場合

年商5,000万円の中小企業が設備投資で申請する場合、年商の20〜30%程度(1,000万〜1,500万円前後)であれば、審査通過の可能性が高まります。

年商5,000万円規模で黒字を維持している企業であれば、設備投資に必要な資金の返済が現実的であると判断されやすいため、金融機関は返済原資として「利益+減価償却費」などを確認します。その返済原資次第とはなりますが、1,000万〜1,500万円前後であれば比較的、審査を通過しやすくなっています。

例えば、製造業のA社が年商5,000万円、経常利益500万円の状態で、老朽化した機械の入れ替え資金1,200万円を申請したケースがあります。A社は、返済期間7年で無理のない返済計画を提示した結果、満額回答を得ました。

特に設備投資の場合は「売上増加や効率改善に直結する」ことを説明できれば、年商の2〜3割程度の融資は現実的に狙うことができます。

4-2.起業2年目のサービス業が運転資金を申請する場合

起業2年目のサービス業が運転資金を申請する場合、銀行融資の審査で通る額は、月商の2〜3ヶ月分(300万〜500万円程度)が現実的なラインとなります。

起業間もない事業者は実績が少ないため、大きな金額の融資は難しい傾向にあります。金融機関は「直近のキャッシュフローで十分返済できるか」を重視するため、過大な申請は逆効果となります。

飲食業を営むB社(創業2年目、月商200万円)では、原材料費や人件費の安定化を目的に400万円を申請して税務申告を2期分提出しました。結果として、黒字経営を維持していたことから、500万円の融資を受けることができました。

創業から間もない事業は「堅実な運転資金需要」に絞った金額を申請することで、信頼を得やすくなります。

4-3.年商2億円の企業が新規事業のために申請する場合

年商2億円の企業が新規事業のために申請する場合には、年商規模に応じて3,000万〜5,000万円規模の融資が通るケースがあります。

事業規模が大きい企業は、返済原資も相応にあるため億単位に近い融資も可能です。ただし新規事業の場合は、特に事業計画書の説得力がなければ審査は厳しくなります。

IT関連事業を展開するC社(年商2億円)の例では、EC事業への進出資金として4,000万円を申請しました。市場調査や収益シミュレーションを多角的に提示したことで、銀行からも将来性を評価され、満額に近い融資が実行されました。

提出資料の例

・ネットショップの立ち上げ形態や想定取扱商品に関する資料

・ターゲット顧客像に関する資料

・カスタマーサポート体制に関する資料

・物流・決済フローに関する資料

・リピート戦略・プロモーション方法に関する資料

・月次の損益分岐点に関する資料

・主要KPIの設定(アクセス数、転換率など)の資料

・市場調査資料・顧客アンケート結果

・詳細な収支計算書

・商品サンプルやサービスの概要プレゼン資料

規模の大きな企業ほど高額融資も狙えますが、資金使途の合理性と計画性が伴っていなければ金額は削られるリスクがあります。

5.銀行融資の審査で150%増額を目指すためのポイント

銀行融資は、ビジネスローンやノンバンクの融資と比べて金利が低い反面、審査の基準が厳しく、書類の精度や事業の健全性が問われます。

特に、初めての融資申請や財務状況が不安定な場合は、事前の準備と戦略が極めて重要です。

融資に関するサポートをしている株式会社SoLaboでは、過去に8,000件以上の銀行融資審査を対応してきた中で、3〜4割は150%程度の増額ができています。

ここでは、その実体験をふまえて、融資額を150%増額することを目指すためのコツをお伝えします。

銀行融資の審査で通過しやすくするために、企業として実践すべきポイントを具体的に解説します。

5-1.黒字決算や財務の健全化を図る

黒字決算を確保し、財務内容を健全に保つことで、銀行からの信頼が高まり、審査通過の可能性が格段に上がります。

銀行は、「返済の見通しが立つかどうか」を判断するため、安定した利益と強い財務基盤を重視します。赤字や債務超過の状態では、貸倒れリスクが高いと評価されてしまいます。

例えば、自己資本比率が30%以上あり、3期連続で黒字決算を維持している企業であれば、財務の安定性が評価されやすく、追加融資や条件変更も柔軟に対応してもらえることがあります。一方、黒字であっても、現預金が極端に少ないと資金繰りに不安があると見なされます。

まずは黒字化を達成し、貸借対照表を安定させることが、銀行との信頼関係を築く第一歩です。

5-2.資金使途・返済計画の明確化を図る

「なぜその金額が必要なのか」「どうやって返済するのか」を数字で明確に示すことが、融資審査では非常に重要です。

銀行は、融資した資金が確実に事業の成長や安定に使われ、それによって返済原資が確保されることを求めています。漠然とした申請では、審査を通過するのは難しくなります。

例えば、「設備投資に800万円必要。新設備により月商が20%増加し、月間キャッシュフローが50万円改善する見込み。よって5年で返済可能」という計画であれば、具体性と現実性のある返済戦略として評価されます。

資金使途と返済計画は具体的な数字で語ることが大切です。不明確なままでは、融資は受けられません。

5-3.説得力のある事業計画書を作成する

融資の可否は、事業計画書の完成度に大きく左右されます。特に実現可能性と根拠のある予測が不可欠です。

銀行は、単に経営者の夢や熱意を見るのではなく、「売上・利益・返済」までの道筋が論理的に構成されているかをチェックしています。根拠のない予測は、むしろ信用を落とす結果につながります。

市場調査に基づく売上予測や、既存顧客との契約継続を前提としたシナリオ、リスク分析とその対策案が記載された事業計画書であれば、思いつきで事業をしていないことの証明になります。逆に、テンプレートを埋めただけの内容では通用しません。

事業計画書は、銀行に向けた経営者としての責任ある提案書です。誠実に、かつ戦略的に作成しましょう。

5-4.事業計画書の見せ方を工夫する

銀行融資の審査において、事業計画書は、銀行担当者が「この会社にお金を貸す価値があるか」を判断する最大の材料です。

特に希望融資額を多めに設定したい場合、事業計画書の見せ方を工夫することで「信頼性」と「将来性」を強調でき、審査通過の可能性が高まります。

事業計画書では数字の裏付けと事業の成長性についてしっかりと記載し、銀行側が融資をしても安心だと思わせることが重要です。また、表やグラフ、レイアウトのメリハリを活用して視覚的に分かりやすくする工夫や、想定される質問について回答を用意するなどといった、融資担当者の立場を意識した情報提供も有用です。

利益予測や返済原資の数字の根拠が曖昧だったり、将来像が明確に描かれていなかったりすると、減額や否決にもつながります。逆に、数字に説得力があり、その数字が市場環境や自社の強みなどと論理的につながっていれば、希望額の増額につながる可能性があります。

例えば、飲食業の企業が融資を申請する場合、単に「売上を2倍にする」と書くだけでは弱く、新店舗の立地調査データや、既存店舗の売上推移、市場の成長率と顧客動向などのデータを添付し、「そのため、この売上予測は実現可能である」と結論づけるといったような工夫が必要です。

実際に飲食業のA社は、詳細な立地分析や競合比較を盛り込んだ事業計画書を提出し、希望額1,000万円に対して1,500万円の融資を受けることに成功しました。

数字の裏付けや根拠を担当者に確実に伝える工夫を盛り込んだ事業計画書を作成すれば、銀行からの信頼を得やすくなり、希望額以上の融資が通る可能性も十分にあります。

5-5.自己資金の確保をする

自己資金を確保しておくことで、「経営者自身もリスクを負っている」と銀行に伝えることができ、融資の成功率が高まります。

銀行は、全額を借入で賄おうとする姿勢に対して慎重です。自己資金の投入は、事業に本気で取り組んでいるという姿勢の証とされます。

例えば、2,000万円の設備導入に対して500万円の自己資金を用意している場合、銀行は「残り1,500万円の融資で済む」「経営者にもリスク意識がある」と判断しやすくなります。一方、全額借入では「借入に対する依存度が高い」と見なされ、審査が難航します。

自己資金は金額の大小よりも「銀行とリスクを共有する姿勢」を表すものであるため、準備できる限りの資金を投入することが信頼につながります。

5-6.税金や社会保険料の滞納をなくす

税金や社会保険料の滞納は、融資審査において致命的なマイナス要因です。必ず期限内に支払いを済ませましょう。

公的な支払い義務を果たしていない企業に対して、銀行は「返済も守らないのではないか」と疑念を抱きます。また、税金滞納は預金口座や法人税申告書、登記簿などにも記載されるリスクがあり、他の金融機関にも悪影響を及ぼします。

特に、消費税や源泉所得税の滞納は、税務署からの差し押さえや延滞税が発生するため、融資だけでなく事業運営自体にも深刻な支障をきたします。また、クレジットカードや水道光熱費など、個人の信用にも影響するため注意が必要です。

融資を目指すなら、まずは滞納をゼロにすることが大前提です。信用は一度損なうと、回復に時間がかかります。

5-7.銀行との良好な関係を構築する

日常的な取引を通じて銀行との関係を築いておくと、融資審査での評価が高まりやすくなります。

銀行は単なる貸し手ではなく、取引関係を重視する金融機関です。預金口座の利用、振込・入金などの日常的な取引を通じて「関係性の深い顧客」となることで、情報の蓄積や信頼関係が生まれます。

例えば、売上の入金口座をその銀行に指定したり、決済サービス(振込・給与支払いなど)を通じて取引量を増やすことで、銀行側も企業の経営状況をタイムリーに把握しやすくなり、「支援すべき先」として認識されることがあります。

日頃からの取引実績が、融資審査時の信頼へとつながります。銀行とは、資金調達以外でも継続的なパートナーとして付き合う姿勢が大切です。

5-8.担当者へ迅速・誠実な対応をする

融資担当者とのやり取りでは、迅速かつ誠実な対応を心がけることで、審査がスムーズに進み、評価も高まります。

銀行員は社内で審査を通す役割を担っており、申請者の対応姿勢が「信用」そのものに直結します。必要書類の提出が遅れたり、曖昧な回答が続くと、「この企業はリスクがある」と判断されかねません。

例えば、追加書類を求められた際に即日対応し、説明も丁寧に行うことで、「この会社は管理体制がしっかりしている」と担当者が社内でプラス評価をしやすくなります。逆に対応が遅いと、「緊急時の対応も遅れるのでは」と不信感につながります。

誠実で機敏な対応は、銀行にとって返済リスクの少ない相手であるという安心材料になります。コミュニケーションの質は、審査の成否に影響を与えます。

5-9.担保や保証人の用意をする

返済能力に不安がある場合は、必要であれば担保や保証人を準備することで、銀行のリスクを軽減し、融資を受けやすくなります。

銀行は、貸したお金が返ってこないリスクを常に考えています。万が一返済が滞った場合でも、担保や保証人があれば損失を回避できるため、審査が通りやすくなります。

例えば、必要に応じて不動産を担保に設定したり、代表者個人が保証人となることで、リスクヘッジが可能になります。創業間もない企業や赤字企業など、通常では融資が難しいケースでも、担保があれば前向きに審査されることがあります。

信用力に自信がない場合は、返済能力に加えて担保・保証人という構成で審査に臨むと、成功率が上がることがあります。

5-10.決算書の純資産の部や営業利益と経常利益を良くする

銀行は決算書の中でも、純資産と営業・経常利益を重視しており、これらを良好に保つことで審査に有利になります。

純資産がプラスであれば財務体質が健全である証明になり、営業利益や経常利益が黒字であれば、事業そのものが利益を生み出していると評価されます。とくに経常利益は、利払い後の利益であるため、融資判断の決定打になります。

例えば、営業利益は赤字でも、経常利益が黒字であれば、持続的な利益体質があると評価されることがあります。逆に、営業利益がマイナスで経常利益が一時的に黒字でも、実力としては疑われる可能性があります。

財務諸表の数字は、企業の実力そのものです。銀行が重視する指標を把握し、そこに向けた経営改善を図りましょう。

5-11.根拠のある返済計画書を提出する

融資の可否は、返済計画書の信頼性にかかっていると言っても過言ではありません。実現可能で現実的な返済シナリオを提出することが不可欠です。

銀行は「どのように返していくか」を具体的に示す計画を最も重視します。希望的観測に基づく楽観的なシナリオでは、むしろ信頼を損なう原因になります。

例えば、「年間キャッシュフローが600万円、年間返済額が480万円」というように、十分な余裕をもった計画であれば、銀行側も安心して融資判断を下しやすくなります。加えて、売上減少や仕入高上昇などのリスクを織り込んだシナリオがあれば、計画の堅実性も評価されます。

返済計画書があることで、受ける融資に対する事業の信頼性が保たれます。裏付けとなるデータを揃え、説得力を持たせた計画を作成しましょう。

5-12.求められている以上の提出書類を添える

銀行の融資審査では、通常、決算書や試算表、事業計画書など「必須書類」が指定されます。しかし、それだけでは銀行側に十分な情報が伝わらない場合もあります。

むしろ、求められていない資料をプラスアルファで提出することで、この会社は返済可能性が高いという印象を与え、増額融資につながるケースがあります。

求められた以上の書類を提出することで、銀行からの信頼度を高め、審査通過や融資額の増額につなげられます。

銀行担当者は、情報に不明点や不安要素があると慎重になり、融資額を抑えるといった傾向があります。

そこで、自主的に追加資料を提出すれば担当者の疑問点を先回りして解消でき、好印象を与えられます。相手に安心材料を積み重ねることにつながり、審査でもプラスになります。

例えば、必須書類に加えて以下を提出すると効果的です。

・直近の月次試算表や資金繰り表(最新の経営状況を見せられる)

・契約予定の取引先との基本契約書(将来の売上見込みを裏付ける)

・新規事業に関する市場調査レポートや顧客アンケート結果(事業計画の実現性を高める)

・代表者の資産一覧や家族の所有する資産、個人の確定申告書(経営者の信頼度を補強する)

実際に、製造業の経営者の方が、資金繰り表と新規取引先との契約書案などを自主的に添付したことで、当初の希望額1,000万円に対し、1,500万円の融資を引き出せた事例があります。

必要最低限だけの書類ではなく、安心材料や資金源に関する情報をプラスする姿勢により、銀行の心証を良くし、増額融資が叶うことがあります。参考にしてみてください。

6.銀行融資の審査通過のために今すぐできること

銀行融資を検討している方にとって、「いますぐできることは何か?」というのは切実な関心事です。

融資審査では、長期的な財務体質や実績が見られる一方、準備の段階で評価が決まることも少なくありません。

この章では、これから審査を受ける方が即座に取り組める具体的なアクションを解説します。限られた時間の中でも、審査通過の可能性を高めるために押さえておくべきポイントです。ご一読ください。

6-1.税理士と相談し、財務状況を整える

銀行融資の審査の通過確率を高めるには、税理士と連携し、財務書類の整備と数字の見せ方を最適化することが大切です。

銀行が審査の材料とする決算書や試算表、資金繰り表は、正確性と戦略的な構成が求められます。税理士の専門的な視点が加わることで、数字の整合性や改善の余地に気づくことができます。

例えば、決算期直前に不良在庫の処分や役員貸付金の整理を行うなど、帳簿の見え方を修正することで、自己資本比率や利益率の数値を実態に即して改善できることがあります。単に「黒字である」だけでなく、「安定感がある」と見える財務にすることが重要です。

税理士の存在があることは、銀行にとっても、事業の経営破綻を防ぐ安心材料となり得ます。融資前の段階から相談を重ね、財務面と書類の内容の両面で準備を整えましょう。

6-2.書類を揃え、目的を明確に説明する

必要書類を不備なく準備し、資金の使い道と目的を明確に言語化することが、融資審査の通過率を大きく左右します。

銀行は、形式的な資料のチェックに加えて、「この融資が本当に必要なのか」「返済の見通しはあるのか」を重視します。書類の完成度と説明の一貫性が、信用評価に直結します。

例えば、見積書・契約書・収支計画・資金繰り表などを揃え、「この設備導入により月間売上が◯%伸び、5年で元が取れる」といったストーリーを提示できれば、審査側もリスクを把握しやすくなります。逆に、「とりあえず資金が必要」といった曖昧な説明では通りません。

書類は単なる手続きのために必要なものではなく、事業に対する信用を形成する論理を見るためのものでもあります。情報を整え、銀行担当者が上司に説明しやすい状態にしましょう。

6-3.過去の取引実績と事業ビジョンの整理をする

これまでの経営実績と、これからの事業の見通しを整理し、成長ストーリーとして一貫性を持たせることが大切です。

銀行は、事業の過去と未来のどちらも評価します。業績の推移と、今後の成長戦略やリスク対策が論理的に結びついているかを見極めようとしています。

例えば、創業からの売上推移、既存顧客の安定性、新規事業の見通しなどをまとめ、「どこで収益が立ち、どう成長するのか」を示すことで、将来的な返済能力が明確になります。これにより、単年度の数字だけでなく、企業としてのレベルが判断されやすくなります。

過去の蓄積と未来への展望の両輪を丁寧に示すことが、銀行との本質的な信頼構築につながります。

7.銀行融資の審査に落ちたらどうすればいい?

銀行融資の審査に落ちてしまった場合、資金調達の方法を失った、と落胆してしまう方も多いかもしれません。

しかし、審査に落ちたことですべてが終わりになるわけではありません。むしろ、初回は審査に落ちてしまうケースも多いため、ここから戦略の再構築を新たにするチャンスでもあります。

実は、銀行以外にも資金調達の選択肢は多数あり、制度やタイミングを見直すことで再チャレンジも可能です。この章では、融資審査に落ちた時に取るべき具体的な行動と、資金繰りを立て直すためのルートをご紹介します。

7-1.他の金融機関(日本政策金融公庫、ノンバンクのビジネスローンなど)を活用する

銀行融資に落ちても、日本政策金融公庫やノンバンクなど、他の資金調達手段に切り替えることで資金確保の可能性は残されています。

銀行は財務体質や返済能力に厳しく、保守的な審査を行います。一方、日本政策金融公庫は創業支援や業況悪化時の支援に力を入れており、ノンバンク系のビジネスローンはスピード重視の審査を行うため、条件に合えば柔軟な対応が期待できます。

例えば、創業間もない事業者や赤字決算が続く中小企業でも、日本政策金融公庫の「新創業融資制度」や「経営環境変化対応資金」を活用すれば、担保・保証人なしでも融資を受けられる可能性があります。また、急な資金繰りにはノンバンク系の短期ローンで一時的な運転資金を確保することも検討に値します。

銀行にこだわりすぎず、資金調達の選択肢を広く持つことが、危機を乗り越える柔軟な経営判断となります。

7-2.セーフティネット保証制度や制度融資を活用する

経済的な外的要因で資金繰りが悪化した場合は、セーフティネット保証制度や各自治体の制度融資を活用することで、銀行融資が受けられる可能性があります。

これらの制度は、中小企業が予期せぬ経済変動や災害などで経営が不安定になった際に、信用保証協会の支援を通じて間接的に金融機関からの融資を受けやすくする仕組みとなっています。

例えば、売上が減少している中小企業が「業況悪化」に該当する状況の場合、自治体からの認定を受けてセーフティネット保証を利用することで、信用保証協会が保証人の役割を果たし、金融機関からの融資を受けやすくなります。

制度融資では金利や保証料の一部を自治体が負担してくれるため、実質的な返済負担も軽減されます。

経営環境の悪化は、制度利用のチャンスでもあります。公的支援制度を調べ、今の状況に当てはまるものがないか確認しましょう。

7-3.前回の申請から6ヶ月以上空けて再申請する

銀行融資の再申請の際は、前回と同じ条件で再挑戦するのではなく、6ヶ月以上の時間を空けて明確な改善した結果(実績)を提示することで、審査通過の可能性が高まります。

銀行は、一度否認した案件について、短期間で再申請されても「何も変わっていない」と判断し、再度否決する傾向があります。一定期間を置き、財務改善や計画の見直しを行った上で実績を出し、再挑戦する方が効果的です。

例えば、赤字決算だった企業が、半年かけて在庫整理や固定費の削減を行い、月次試算表で黒字転換を示せるようになれば、前回と異なる評価を得やすくなります。また、事業計画書を刷新し、収支の根拠を明確にすることで、銀行側の納得感も得られます。

銀行融資を再申請したい場合は、時間を十分取って改善してから、前回の否決理由を克服したうえで戦略的に再申請することが肝心となります。

8.まとめ

銀行融資の審査は、単に書類を出すだけで通るものではありません。経営者の姿勢、財務内容の整備、資金の使い道や返済計画の説得力など、複数の要素が複雑に絡み合って判断されます。

この記事では、銀行の審査フローや審査の際に見られるポイント、審査の対策ポイント、今すぐできる準備、そして再申請や代替手段の考え方まで、融資審査に必要な視点を包括的にご紹介しました。

大切なのは、一人で抱え込まずに、信頼できる専門家と連携することです。

税理士法人の支援を受けることで、経営の見通しも、資金繰りの道筋も開けるかもしれません。

融資に不安を感じている方、今まさに準備を進めている方は、まずは専門家に相談してみてはいかがでしょうか。

銀行融資の審査に通るための道は、着実な準備と正しい知識から始まります。