「優良事業が育っているのに、このままだと累積した債務や赤字事業に足を引っ張られて、倒産してしまうかもしれない……」

そんなお悩みを抱える経営者もいらっしゃるかもしれません。

もし、「優良事業だけでも残したい」とお考えであれば、第二会社方式の事業譲渡という選択肢も検討の余地があります。

第二会社方式の事業譲渡とは、どのような手法なのでしょうか?

本記事では、第二会社方式の事業譲渡について、くわしく解説しています。

目次

1.第二会社方式の事業譲渡とは?

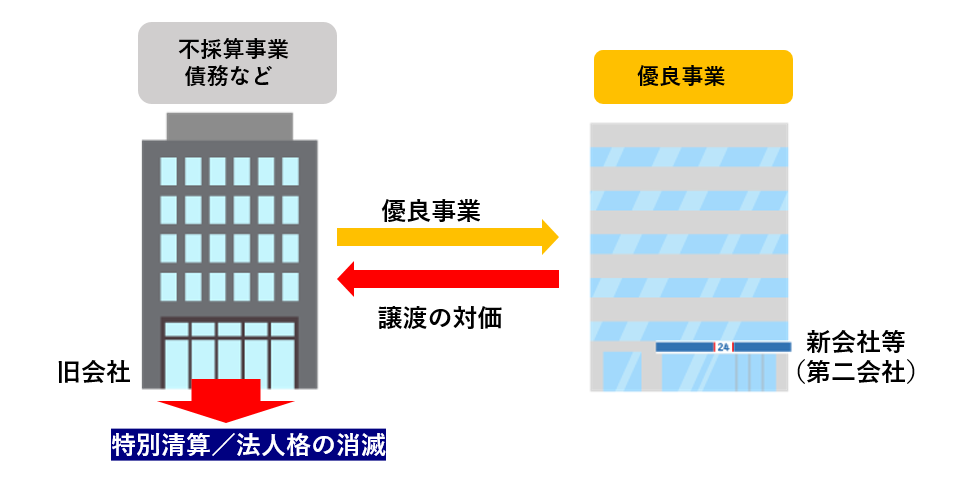

第二会社方式の事業譲渡とは、事業再生の手法のひとつで、優良事業を現在の会社(旧会社)から、新設した会社等(第二会社)に事業譲渡し、事業の継続を図ります。

事業を譲渡したあとの旧会社は、残された事業や過剰な債務とともに特別清算を行い、法人格を消滅させることが多くなっています。

- 第二会社方式 会社分割との違いは?

事業譲渡は、事業の売買契約であるのに対し、同じ第二会社方式の会社分割は、組織再編(会社の組織や体制を見直すこと)の手法のひとつです。

許認可によっては旧会社から引き継ぐことが可能であるほか、承継する内容は、分割契約によって取り決めをします。ただし、債権者保護など、事業譲渡にはない手続きもあります。

2.第二会社方式で事業譲渡する5つのメリット

第二会社方式の事業譲渡には、次の5つのメリットが考えられます。

- 優良事業を残すことができる

- 必要なものだけを引き継げる

- スポンサーの協力を得やすい

- 従業員の雇用を守ることが可能

- 税金面で有利になる可能性がある

2-1.優良事業を残すことができる

優良事業を新会社等で存続させることができるのは、第二会社方式の大きなメリットです。

事業譲渡に限らず、第二会社方式は、収益性が高い優良事業だけを残す手法です。赤字を生み出している不採算事業や過剰な債務に足を引っ張られることがなくなり、事業再生の可能性が高まります。

2-2.必要なものだけを引き継げる

第二会社方式は、必要・不必要なものを選択し、譲渡することができます。

資産のほか、債権や債務を含め、譲渡する内容は個別に交渉し、合意を得て契約します。そのため、過剰な債務があっても、優良事業から切り離して譲渡することが可能です。

2-3.スポンサーの協力を得やすい

第二会社方式のスポンサー型の場合、優良事業だけを取得できるため、スポンサーにとってメリットが大きく、協力を得やすいことが考えられます。

特に優良事業がスポンサーの既存事業とのシナジー効果が期待できる場合は、より有利に働くことが期待できるでしょう。

第二会社方式 スポンサー型とは?

第三者であるスポンサーから支援を受ける方法。

出資のほか、スポンサーの既存企業やスポンサーが立ち上げた新会社に譲渡するなど、さまざまな形で支援を受けたり、経営ノウハウのサポートを受けることもある。

2-4.従業員の雇用を守ることが可能

第二会社方式では、事業を継続できるため、従業員の雇用を守ることができます。

第二会社方式では、優良事業を継続することで雇用を維持していくことが可能です。ただし、すべての従業員の雇用を維持できるとは限りません。

2-5.税金面で有利になる可能性がある

要件を満たすことで、旧会社を整理する際に発生する債務免除益にかかる法人税を回避できる可能性があります。

旧会社を特別清算する場合、金融機関から債務免除を受けることが少なくありません。その際に発生する債務免除益が利益として計上され、法人税が課税されることがあります。

ただし、期限切れ欠損金の利用や譲渡損を出すなどの方法で債務免除益を避けられる可能性があります。

第二会社方式の事業譲渡に関する税金は、それぞれの状況により対応が異なります。「3-8.課税負担が重くなる可能性がある」も踏まえ、税理士に相談することをおすすめします。

辻・本郷税理士法人の詳細はこちら

期限切れ欠損金とは?

法人税法上の繰越期間(最長10年)を超過した繰越欠損金のこと。会社を清算する場合、特例より損金に算入できる。

3.第二会社方式の事業譲渡における8つの注意点

第二会社方式で事業譲渡を行う場合、次の点に注意しましょう。

- 事業の移転や旧会社の整理にコストがかかる

- 不採算事業にかかわる連鎖倒産が起こる可能性がある

- 関係者から理解を得られない可能性がある

- 詐害行為取消権を行使されるおそれがある

- 資金調達が難航することが考えられる

- 許認可を取得し直す必要がある

- 手続きが煩雑になりやすい

- 税金負担が重くなる可能性がある

3-1.事業の移転や旧会社の整理にコストがかかる

第二会社方式の事業譲渡では、新会社設立にかかる費用のほか、不動産などの移転で発生する費用、旧会社の特別清算にかかる費用など、さまざまなコストがかかります。

事前に第二会社方式の事業譲渡全体で必要な費用を把握しておくことが大切です。

3-2.不採算事業にかかわる連鎖倒産が起こる可能性がある

旧会社に残す不採算事業の取引先が、連鎖倒産を起こす可能性が否定できません。

「4-2.債権者や取引先から十分な理解を得る」でも解説していますが、特に不採算事業にかかわる取引先には早めに状況を説明し、手を打つことが必要です。

3-3.関係者から理解を得られない可能性がある

優良事業だけを移転し、債務は旧会社とともに特別清算される第二会社方式の事業譲渡は、不利益を被る債権者や取引先、従業員からは、理解を得ることは難しいかもしれません。

旧会社の特別清算により大きな打撃を受ける取引先や債権者、雇用解除となる従業員にとっては、第二会社方式による事業譲渡は、受け入れがたいものがあります。

そのため、なかなか理解を得られない可能性があることは考えておいた方がいいでしょう。

3-4.詐害行為取消権を行使されるおそれがある

第二会社方式が詐害的会社分割(債権者を不当に害する目的で第二会社方式が濫用されること)と判断されると、債権者から詐害行為取消権が行使される可能性があります。

詐害的会社分割とみなされないためには、専門家などに相談し、適切な対価で事業譲渡を行うほか、事前に債権者に十分な説明を行い、理解を促すことが大切です。

詐害行為取消権とは?

債権者が、債務者が債権者を害する目的で行った財産減少行為について、裁判所に取り消すよう求めることができる権利(民法第424条)

3-5.資金調達が難航することが考えられる

第二会社方式を行なった場合、金融機関からの融資が難しくなる可能性が否定できません。

第二会社方式により、旧会社から新会社に移転したとしても、同じ会社とみなされる可能性があります。

実際には個別のケースにより異なりますが、金融機関からの融資はハードルが高くなる傾向があることは念頭においておいた方がいいでしょう。

3-6.許認可を取得し直す必要がある

第二会社方式の事業譲渡は、新たに事業に必要な許認可を取得する必要があります。

新たに許認可を取得するためには、費用や時間がかかるかもしれません。申請・取得に手間取ると新会社等における事業開始が遅れる可能性もあります。

3-7.手続きが煩雑になりやすい

第二会社方式の事業譲渡は、譲渡する内容を詳細に決めることができます。それぞれ契約を行うため、多くの手続きが必要です。

金融機関や取引先との調整や再契約のほか、従業員との雇用契約など、必要な契約は多岐に渡ります。スムーズに事業を譲渡し、スタートを切るためには、事前の準備が不可欠といえるでしょう。

3-8.税金負担が重くなる可能性がある

第二会社方式の事業譲渡は、会社分割よりも税金負担が重くなる可能性があります。

会社分割を行なった場合、一定の要件を満たすことで不動産取得税や登録免許税について非課税・軽減措置が用意されているケースが多く、一般に事業譲渡よりも不動産移転にかかる税負担が軽くなる傾向があります。

一方、事業譲渡の場合は、組織再編を前提とした非課税・軽減措置の多くは対象外となるのが通常であり、不動産取得税や登録免許税の負担が相対的に重くなりやすい点に注意が必要です。

※個別の特例が適用できる場合もあるため、それぞれ要件確認を行います。

「2-5.税金面で有利になる可能性がある」も含め、第二会社方式の事業譲渡の課税に関する判断は、税理士に相談することをおすすめします。

辻・本郷税理士法人の詳細はこちら

4.第二会社方式で事業譲渡を成功させる6つのポイント

第二会社方式で事業譲渡を成功させるためには、次の点に注意しましょう。

- 優良事業に余裕があるタイミングで着手する

- 債権者や取引先から十分な理解を得る

- 従業員に対してしっかりと説明する

- 計画的に資金調達をする

- 中小企業活性化協議会に相談する

- 専門家に依頼する

4-1.優良事業に余裕があるタイミングで着手する

第二会社方式で事業譲渡を成功させるためには、タイミングが重要です。

適切なタイミングを逃すと不採算事業の影響を受けて、優良事業までもが収益を損なう可能性があります。現状を適切に分析して、適切な時期に事業譲渡に着手することが大切です。

4-2.債権者や取引先から十分な理解を得る

債権者や取引先などの関係者に対し、事前に十分な説明をし、理解を得ることは、スムーズな事業譲渡には欠かせません。

新会社の事業計画のほか、旧会社に残す債務の処理方法、再契約など、債権者や取引先などの関係者には、事前に十分な説明を行うことで理解や同意を得るようにしましょう。誠意を持った説明により、トラブルを防ぐことが可能です。

真摯な姿勢で対応し、信頼関係を継続することができれば、引き続き新会社で協力を得ることにもつながります。

4-3.従業員に対してしっかりと説明する

従業員に対しても充分な説明の上、必要に応じて個別に雇用契約を結ぶことが必要です。

十分な説明もないままに新会社の設立など状況だけが変化していくと、従業員は大きな不安とともに会社に対する不信感が生まれます。その結果、優秀な人材が流失したり、退職者が急増することになりかねません。その結果、業務に支障が出ることも考えられます。

従業員に対する説明の機会を設け、理解と納得を得るようにしましょう。また、新会社に移る従業員や雇用条件が変わる従業員は、雇用契約を結び直したり、契約の変更が必要です。

また、やむを得ず整理解雇を行う場合は、労務問題に強い弁護士などの専門家に相談の上、慎重に対応します。

4-4.計画的に資金調達をする

第二会社方式の事業譲渡では、事前に資金調達の目途を立てておくことが大切です。

第二会社方式では、金融機関から融資が難しくなることが考えられます。あらかじめスポンサーを見つけておいたり、政府系の金融機関を検討するなど、事前に必要な資金調達を確保する目途を立てておきましょう。

4-5.中小企業活性化協議会に相談する

中小企業が第二会社方式を行う場合は、中小企業再生支援協議会の支援を検討しましょう。

中小企業再生支援協議会は、全国47都道府県の商工会議所等に設置・運営されている中小企業の活性化を目的とした公的機関です。利用には一定の要件を満たし、認定を受けることが必要ですが、中小企業承継事業再生計画の策定支援や関係機関との調整などの支援を受けることができます。

4-6.専門家に依頼する

第二会社方式の事業譲渡は、事業再生等の専門家のサポートを受けることをおすすめします。

第二会社方式の事業譲渡では、法的な手続きのほか、会計や税務、労務・金融機関との調整など、多岐に渡る知識が求められます。そもそも「第二会社方式の事業譲渡が最適であるか」という判断も必要です。

事業再生等の専門家であれば、第二会社方式の事業譲渡に関する専門性と経験、知識を生かし、実務的なサポートができるほか、必要に応じて適切な士業と連携をとることもできます。

専門家は、きっと経営者の心強い味方になるはずです。

5.事業再生に関するお悩みは、辻・本郷FASにご相談ください

辻・本郷 FAS株式会社は、再生局面にある企業に対し経営及び財務面の安定化を図り、利益最大化のための打ち手を講じます。選択と集中により経営資源を集中させ、再生計画の策定と早期再生を図るための支援を行うことが可能です。

御社の事業再生に対し、これまでの実績や経緯を踏まえ、財務や経営など多方面から検討した早期再生を図るための最適なご提案をいたします。

さらに辻・本郷グループのバックアップにより、税理士をはじめとする各種士業と綿密に連携が取れるほか、事業再生を成功させた後も、辻・本郷税理士法人による経営サポートが可能です。

事業再生のお悩みは、ぜひ辻・本郷 FASにご相談ください。

6.まとめ

本記事では、第二会社方式の事業譲渡についてまとめました。

もう一度振り返ってみましょう。

- 第二会社方式の事業譲渡とは?

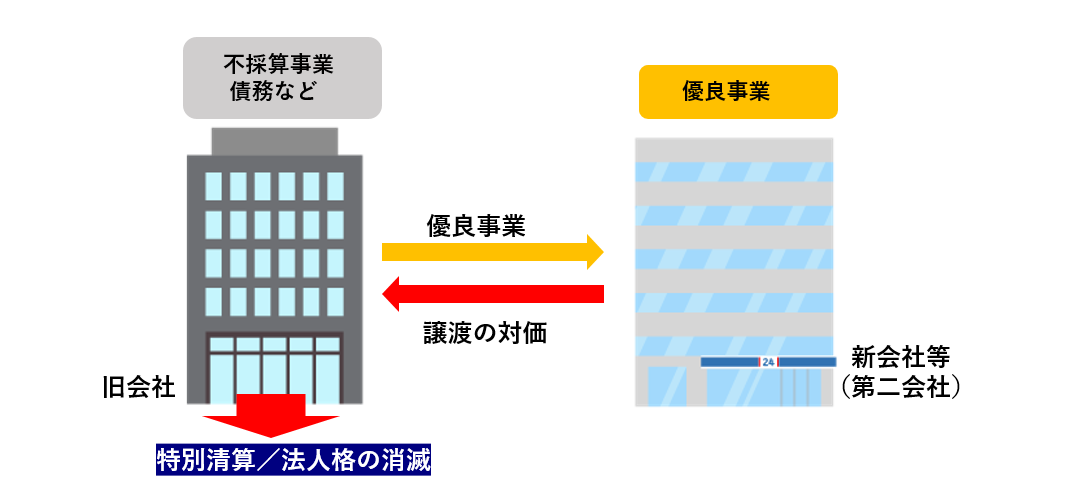

事業再生の手法のひとつで、現在の会社(旧会社)から継続の可能性がある優良事業を新設した会社等(第二会社)に事業譲渡し、事業の継続を図ります。

事業を譲渡したあとの旧会社は、残された事業や過剰な債務とともに特別清算を行い、法人格を消滅させることが多くなっています。

- 第二会社方式の事業譲渡の5つのメリット

- 優良事業を残すことができる

- 必要なものだけを引き継げる

- スポンサーの協力を得やすい

- 従業員の雇用を守ることが可能

- 税金面で有利になる可能性がある

- 第二会社方式の事業譲渡における8つの注意点

- 事業の移転や旧会社の整理にコストがかかる

- 不採算事業にかかわる連鎖倒産が起こる可能性がある

- 関係者から理解を得られない可能性がある

- 詐害行為取消権を行使されるおそれがある

- 資金調達が難航することが考えられる

- 許認可を取得し直す必要がある

- 手続きが煩雑になりやすい

- 税金負担が重くなる可能性がある

- 第二会社方式で事業譲渡を成功させる6つのポイント

- 優良事業に余裕があるタイミングで着手する

- 債権者や取引先から十分な理解を得る

- 従業員に対してしっかりと説明する

- 計画的に資金調達をする

- 中小企業活性化協議会に相談する

- 専門家に依頼する

以上、第二会社方式で事業譲渡を検討されている方の参考になれば幸いです。