不動産投資でキャッシュフローを増やしたいけれど、何から見直せばいいのか分からない、といった悩みを抱える投資家は少なくありません。

キャッシュフローは、不動産投資で「手元にいくらお金が残るか」を示す、最も重要な指標のひとつです。

どれだけ利回りが高く見えても、ローン返済や税金、修繕費などを差し引いた後にお金が残らなければ、投資としては成功とは言えません。

この記事では、不動産投資におけるキャッシュフローについて、押さえておくべき基礎知識から、具体的な計算方法、キャッシュフローを安定して増やすための実践的なポイントまで、具体的なモデルケースを織り込みながら、初心者にも分かりやすく解説していきます。

目次

1.不動産投資におけるキャッシュフローとは、実際に手元に残るお金

不動産投資におけるキャッシュフローとは、家賃収入からすべての支出を差し引いた「実際に手元に残るお金」を指すのが一般的です。

1-1.キャッシュフローと帳簿上の利益は異なる

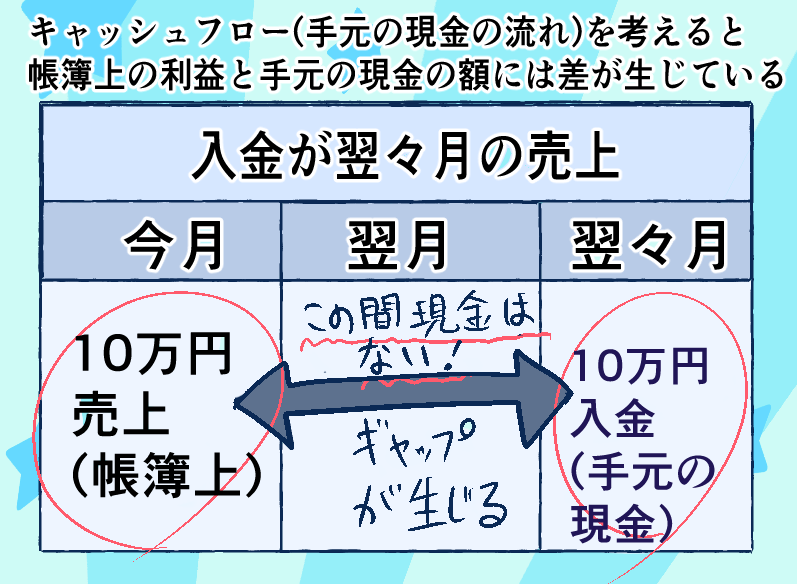

キャッシュフローとは、前述した通り「実際に手元に残るお金」です。

つまり、実際のキャッシュそのものの流れを指します。帳簿上どれだけ早く・多くの利益が記帳されたとしても、それだけでキャッシュフローの良し悪しは判断できません。それは帳簿上の動きであり、実際のキャッシュの動きではないからです。

上図のうち、現金の動きを表しているのがキャッシュフローです。

キャッシュフローについて知る上で押さえるべきポイントの一つは、キャッシュフロー(手元に残る現金)は、帳簿上の利益額とは差がある場合が多いということです。

1-2.不動産投資におけるキャッシュフローは家賃収入と一致しない

不動産投資において、家賃収入が100%利益になることはありません。つまり、家賃収入=キャッシュフローではありません。

家賃収入から月額の支出を引いた「残りの額」がキャッシュフローです。

具体的には、毎月の家賃収入から、ローン返済額、管理費、修繕積立金、固定資産税、保険料、空室や滞納による損失などを差し引いた残りがキャッシュフローとなります。たとえ利回りが高く見えても、これらの支出を考慮した結果、手元にお金が残らなければ、その物件はキャッシュフローを生まない投資であると言えます。

不動産投資の目的は帳簿上の利益を出すことではなく、生活や資産形成に使える現金を安定して確保することです。そのため、この「キャッシュフロー」が重要になるのです。

このように、不動産投資におけるキャッシュフローとは「家賃がいくら入るか」ではなく、「最終的にいくら自由に使えるお金が残るか」を示す指標であり、不動産投資の判断の基礎として、最初に理解すべき概念です。

2.不動産投資でキャッシュフローを重視すべき理由

不動産投資においてキャッシュフローが重視されるのは、儲かりそうに見えるからという表面的な見栄えだけではなく、投資を長く安全に続けられるかという本質的な部分も判断する必要があるためです。

家賃収入や利回りだけを見て判断すると、表面上は好条件に見えても、資金繰りが不安定になり、途中で投資を継続できなくなるケースは少なくありません。

ここでは、なぜ不動産投資でキャッシュフローを重視すべきなのかを、3つの観点から整理します。

2-1.手元にキャッシュを残すことで安定した資産運用ができるため

不動産投資では、毎月きちんとキャッシュフローを残せることが、資産運用の安定性につながります。

なぜなら、不動産は株式などと違い、修繕や空室、突発的な支出が必ず発生する資産であり、現金がなければそれらに対応できないためです。

例えば、給湯器の故障や外壁修繕、想定外の空室が重なった場合でも、キャッシュフローが出ていればその範囲内で対応できます。一方、毎月ギリギリ、もしくは赤字の状態では、追加で自己資金を投入しなければならず、精神的にも経済的にも大きな負担になります。

このように、キャッシュフローを重視することは、不動産投資を一時的な勝負ではなく、長期で安定した資産運用にするための土台となります。

2-2.不動産を売却する時に有利になるため

キャッシュフローが多い物件は、将来売却する際にも有利になります。

その理由は、キャッシュフローが多いということは、物件価格に対して家賃収入が高く、高利回りの収益物件として評価されやすいためです。

実際の不動産市場では、「いくらで買ったか」よりも「いくら稼げる物件か」が重視されます。毎月安定してキャッシュフローを生んでいる物件は投資家にとって魅力的であり、価格交渉でも優位に立ちやすくなります。

つまり、キャッシュフローを意識した運用は、保有中の安定だけでなく、出口戦略である売却時の選択肢を広げるという意味でも重要です。

2-3.収支が黒字になり、毎月他の資金を使う必要がなくなるため

キャッシュフローを重視する最大の理由は、不動産投資が「赤字の持ち出し」にならない状態を作れることです。

なぜなら、毎月の収支が赤字であれば、給与や貯蓄から不足分を補填し続ける必要があり、それは投資ではなく負担になってしまうためです。

たとえ将来的な値上がりや節税効果を期待していたとしても、毎月の返済や経費を他の資金で補う状況が続けば、生活や他の投資に悪影響を及ぼします。

その点、キャッシュフローが黒字であれば、不動産そのものが自立して回り続ける状態となり、投資として健全な形を保つことができます。これが、キャッシュフローを重視すべき根本的な理由です。

3.キャッシュフローの計算・シミュレーション方法

キャッシュフローの重要性について知っていただいたところで、次は実際に「どうやって計算すればいいのか」をご説明します。

ここでは、不動産投資におけるキャッシュフローを現実的に把握するために必要な計算式と考え方、そして具体的な物件を想定したシミュレーションの見方について整理します。

3-1.不動産投資のキャッシュフローの計算式

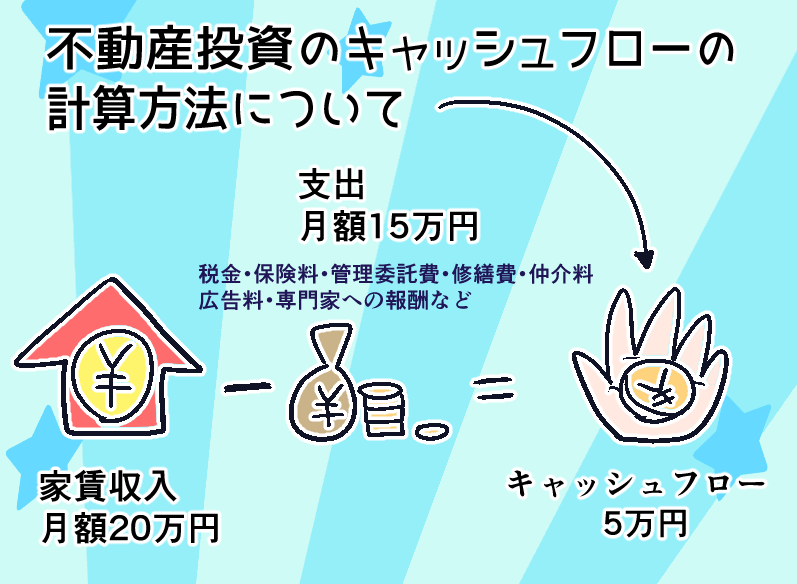

不動産投資のキャッシュフローは、家賃収入から実際に発生する支出を差し引くことで算出します。

なぜなら、キャッシュフローとは「帳簿上の利益」ではなく、実際に手元に残る現金の動きを把握するための指標だからです。

計算式は、

キャッシュフロー=家賃収入−(ローン返済額+運用にかかる経費+税金)

となります。例えば、賃貸マンションを経営していて家賃収入が月額10万円、ローン返済額や管理費、修繕費、税金などを月割りで合計9万円支払っている場合、毎月のキャッシュフローは1万円のプラスとなります。

このように、キャッシュフローの計算では「実際にお金が出ていく項目」をすべて洗い出し、現実的な手残りを確認することが重要です。

3-2.キャッシュフローの計算における減価償却費の扱い方

キャッシュフローの計算には、減価償却費を含めません。

その理由は、減価償却費は会計上の費用であり、それにより実際に現金が支出されるわけではないためです。

減価償却費は確定申告上、建物の価値を年数で分割して費用計上する仕組みですが、計上しても銀行口座からお金が出ていくことはありません。そのため、キャッシュフローという「現金の動き」を把握する目的には適さない費用です。

キャッシュフローでは黒字で現金が残っているにもかかわらず、帳簿上(確定申告上)は赤字になるという状況も起こり得ます。必要に応じて、それぞれを把握するようにしておきましょう。

3-3.実際の物件によるシミュレーションの例

キャッシュフローは、具体的な物件条件に当てはめてシミュレーションすることで、より現実的に理解できるでしょう。

なぜなら、立地や築年数、融資条件によって、同じ家賃収入でも手残りは大きく変わるからです。

例えば、

・区分マンション

・築12年

・物件価格1,960万円

・自己資金700万円

・金利2%

・ローン期間35年

・家賃収入月額11万円

という条件を想定します。

支出の内訳としては、

・ローン元本=物件価格1,960万円-自己資金700万円=借入額1,260万円

・年間ローン返済額(元利合計)約56万円

・管理費や修繕費など+固定資産税19万円+都市計画税4万円=経費年34.8万円

この場合、家賃収入は年間で11万円×12ヶ月=132万円、支出はローン返済額56万円+運用にかかる経費34.8万円で年間90.8万円となり、税金控除前のキャッシュフローは132万円-90.8万円=年41.2万円、つまり年間で約41万円、月にして約3.4万円が税金控除前の手残りとして手元に残る計算になります。

このような考え方は区分マンションに限らず、一棟マンションやアパートにも応用できます。その場合は、駐車場収入や自動販売機の利益なども含め、物件全体が生み出すキャッシュフローとして計算することが重要です。

4.不動産投資のキャッシュフローを増やすためにすべき4つのこと

キャッシュフローは「買った時点で決まるもの」ではなく、運用の仕方次第で大きく改善できます。物件選びだけに意識が向きがちですが、実際には日々の運用判断や中長期の戦略によって、同じ物件でも手残りは大きく変わります。

ここでは、不動産投資のキャッシュフローを増やすために実践すべき考え方を、収入・返済額・コスト・運用戦略の4つの視点から整理します。

4-1.収入(家賃収入)を増やすこと

キャッシュフローを増やす最も直接的な方法は、家賃収入そのものを高めることです。

支出を削るには限界がありますが、収入は工夫次第で継続的に伸ばす余地があります。

例えば、リフォームや設備をグレードアップすることで、家賃単価を引き上げることができますし、少なくとも家賃の下落を抑える効果が期待できます。

また、フリーレント(※入居契約開始から一定期間〈主に0.5〜2ヶ月程度〉の家賃を無料とする条件で、主に空室対策として用いられる)の記載が慣習化している場合でも、その条件が本当に必要かを見直すことで、実質的な賃料を維持できるケースがあります。加えて、インターネット無料やオートロックなど入居者ニーズに合った設備を整えることで長期入居を促し、空室や退去の頻度を下げることも重要です。

さらに、既存物件で得たキャッシュフローと自己資金を活用して複数物件に展開し、総家賃収入を増やすことでも、全体としてのキャッシュフローを安定させることができます。

このように、家賃収入を増やすことは、キャッシュフローを増やすために有効に働く一つの手段です。

4-2.ローンの返済負担額を減らすこと

キャッシュフロー改善において、ローン返済額の見直しは非常に効果的です。

ローンの返済額は毎月確実に発生する固定支出であり、ここが下がればキャッシュフローは即座に改善するためです。

具体的には、借り換えや金融機関との交渉によって金利を引き下げる、あるいは返済期間を延ばして月々の返済負担を軽くする方法があります。また、繰上返済を行うことで元本を減らし、将来的な利息負担を抑えることも可能です。

新規物件の購入時においても、頭金を多めに入れて借入額自体を抑えることで、キャッシュフローが出やすい構造を最初から作ることができます。

このように、ローン返済額の見直しもキャッシュフロー増加に有効となります。

4-3.経費や運用コストを削減すること

キャッシュフローは、収入を増やすだけでなく、無駄な支出を減らすことでも改善できます。

多くの物件では管理費やランニングコストが惰性で支払われていることがあり、見直す余地が残されている可能性があるからです。

例えば、管理会社や管理内容を定期的に見直し、サービス内容と費用のバランスを調整することで、過剰なコストを削減できます。また、計画的な修繕を行うことで、突発的な高額修繕を防ぎ、キャッシュフローのブレを抑えることにもつながります。

共用部の電気・水道、保険、通信費といった固定費も、契約内容を見直すだけで下げられるケースがあります。省エネ設備の導入はコスト削減だけでなく、物件価値の向上にも寄与します。

このように、経費や運用コストを削減することも、キャッシュフローの増加に寄与します。

4-4.税金や長期戦略に関する工夫をすること

キャッシュフローを最大化するには、税金や、長期的に見た運用戦略についても切り離して考えないことが重要です。

なぜなら、税引き前に黒字だったとしても、税引き後にキャッシュが残らなければ実質的な投資成果は乏しいからです。

減価償却や経費計上を適切に行い、税負担を抑えつつも「税引き後でもキャッシュフローがプラスになるか」という視点で物件を評価する必要があります。赤字による節税だけを目的にした投資は、長期的には資金繰りを悪化させるリスクがあります。

また、中長期的に見てキャッシュフローが出にくい物件は、売却してより収益性の高い物件へ組み替えることも有効です。こうした入れ替えを重ねることで、ポートフォリオ全体のキャッシュフローを底上げしていくことが可能になります。

5.この条件だとキャッシュフローがマイナスになるという物件の特徴

キャッシュフローを重視しているつもりでも、条件の見方をひとつ誤るだけで、実際には毎月お金が減っていく物件を選んでしまうことがあります。キャッシュフローがマイナスになりやすい物件には、いくつか共通した構造的特徴があります。

ここでは、「なぜその条件だとキャッシュフローがマイナスになりやすいのか」という因果関係が分かるよう、典型的なパターンを整理します。

5-1.購入価格・融資条件が重いケース

まず、購入価格や融資条件がそもそも重く、初期の負担が大きいというケースについて解説します。

①物件価格が割高で利回りが低い

キャッシュフローがマイナスになりやすい代表例は、物件価格が割高で利回りが低いケースです。

同じ家賃収入でも、購入価格が高いほどローン返済額や固定資産税などの負担が重くなるためです。

例えば、同エリア・同グレードの相場より高い価格で購入した物件は、表面利回りや実質利回りが低くなり、家賃収入に対して返済と経費が占める割合が大きくなります。その結果、少しの空室や支出増加で簡単にキャッシュフローがマイナスに転じます。

このように、利回りが低い割高物件は、構造的にキャッシュフローが出にくい点が大きなリスクです。

②ローン比率・返済比率が高すぎる

ローン条件が厳しすぎる物件も、キャッシュフローがマイナスになりやすい傾向があります。

理由は、返済額が家賃収入に近づくほど、収支の余白がなくなるためです。

フルローンやオーバーローン(※不動産の担保価値よりもローン残高が多い状態)で、なおかつ返済期間が短い場合、月々の返済額が高く設定されます。この状態では、わずかな空室や修繕費の発生だけで即座に赤字になります。また、相場より高い金利で借り入れている場合も、利息がキャッシュフローを圧迫します。

このように、融資条件そのものが重すぎると、物件の収益力以前にキャッシュフローが成立しなくなります。

5-2.収入側が弱い・想定が甘いケース

次に、入ってくる収益が少ないケースについて解説していきます。

①入居率が低い・賃料水準が続かない

家賃収入の前提が甘い物件は、キャッシュフローが崩れやすい典型例です。

当然ですが、キャッシュフローは想定の家賃ではなく実際に入金される家賃で決まるためです。

賃貸需要の弱いエリアでは空室期間が長引きやすく、想定していた賃料では決まらないことも珍しくありません。「満室想定家賃」を前提に購入しても、その水準が維持できなければ計画通りの収入は得られません。

実態とかけ離れた収入想定は、キャッシュフローをマイナスにする大きな原因になります。

②一括借上げ(サブリース)の条件が厳しい

サブリースによる一括借上げ (※オーナーが不動産会社〈サブリース会社〉に物件を一棟まるごと貸し出し〈一括借り上げ〉、その会社が入居者に転貸〈又貸し〉する賃貸)も、条件次第ではキャッシュフローが出にくくなります。

理由は、保証賃料や各種手数料がオーナー側に不利な設定になっているケースがあるためです。

保証賃料が相場より低く設定されていたり、管理費・保証料が高額に差し引かれていると、表面上は安定して見えても手元に残るキャッシュはごくわずかになります。

サブリース契約は、サブリース業者にとっては空室を埋めれば埋めるほど収益が増え、一方でオーナー側は何もしなくても一定額を保証してもらえるという内容ですが、サブリース業者は「家賃の減額請求権」を持っているため、保証する額を年々減らすことができてしまいます。

「サブリースだから安全だろう」と短絡的に判断すると、実質的なキャッシュフローを見誤る可能性があります。

5-3.経費・修繕負担が重い物件

3つ目に、経費や修繕費など、定期的に発生し得る費用負担が重い場合について解説していきます。

①ランニングコストが高い

ランニングコストが高い物件は、キャッシュフローを圧迫しやすいです。

なぜなら、管理費や修繕積立金などの固定費は、空室の有無に関係なく発生するからです。

管理費・修繕積立金・共用部光熱費・保険料などが高い物件では、表面利回りが良く見えても、実質的なキャッシュフローがほとんど残らないケースがあります。特に築年数が古く、原状回復や小修繕が頻発する物件は、毎年のキャッシュアウトが積み重なります。

経費負担の重さも、慢性的なキャッシュフローにおけるマイナス要因になります。

②将来的な修繕や税負担を織り込んでいない

将来コストを軽視した物件も、後からキャッシュフローが悪化しがちです。

理由は、購入直後は問題なく見えても、数年後に大きな支出が集中するためです。

大規模修繕や設備更新、固定資産税・都市計画税を十分に織り込まず購入すると、数年後から一気にキャッシュフローが崩れます。

このように、短期の数字だけで判断した物件は、中長期でマイナスに転じるリスクを抱えています。

5-4.税務・会計観点で実質マイナスになるケース

税務的、会計的な視点で見た際に、キャッシュフローが実質的にマイナスになってしまうケースについても解説します。

①会計上は黒字でも実際はキャッシュアウトしている

帳簿と現金の動きを混同すると、キャッシュフローを見誤ることがあります。

なぜなら、会計上の利益と実際の現金収支は一致しないためです。

減価償却によって帳簿上は赤字や黒字を調整できても、元本返済や修繕費は確実に現金を減らします。また、減価償却が終了した後は税負担が増え、返済額は変わらないため、税引き後キャッシュフローがマイナスに転じることもあります。このような物件では、キャッシュフロー的にはマイナスとなります。

不動産投資をしている方で、会計的に見た時に「節税できているから安心だ」と捉えてしまう方もいますが、キャッシュフローにも着目する癖をつける必要があります。

5-5.その他、注意しておきたいケース

最後に、ここまでの分類には当てはまらないものの、実務上「キャッシュフローがマイナスになりやすい典型パターン」として特に注意すべきケースを整理します。

いずれも、シミュレーション段階では一見問題なさそうに見える一方で、実運用に入ると破綻しやすい点が共通しています。

①家賃収入 ≒ ローン返済額である

家賃収入とローン返済額がほぼ同水準の物件は、ほぼ確実にキャッシュフローがマイナスになります。

この状態は「返済しか見ていない試算」であり、経費や空室の存在、税金といった現実の支出などが一切考慮されていないからです。

不動産投資では、管理費や修繕費、固定資産税、原状回復費用など、必ず発生する支出があります。家賃収入と返済額が同水準であれば、それらの支出が発生した瞬間に赤字に転落します。さらに、1ヶ月の空室が出るだけで、その年のキャッシュフローが大きく崩れることも珍しくありません。

このように、「返済は家賃で賄えているから大丈夫」という説明は、キャッシュフローの観点では極めて危険なサインだと認識すべきです。

②実質利回りがローン金利+2〜3%程度しかない

実質利回りとローン金利の差が小さい物件も注意が必要です。

理由は、わずかな環境変化でキャッシュフローが簡単に逆転してしまうからです。

例えば「金利が0.5〜1%上昇する」「修繕費が想定より増える」「管理費が改定される」といったことは、不動産投資では珍しくありません。実質利回りがローン金利+2〜3%しかない場合、こうした変化を吸収する余力がほとんどなく、すぐにキャッシュフローがマイナスになり得ます。

キャッシュフロー投資においては「今ギリギリプラスかどうか」ではなく、「多少の悪化があっても耐えられるか」という余白の有無が重要です。

③シミュレーションが満室前提である

提示されるシミュレーションが満室前提の場合、その数字を鵜呑みにするのは危険です。

不動産経営において「常に満室」は理想論であり、現実には空室期間が必ず発生します。

満室前提・経費ざっくり・税金考慮なしの試算で、なおかつキャッシュフローが小幅プラス、もしくはギリギリの場合、実際の運用では高確率でマイナスに転じます。特に、空室率を一切織り込んでいないシミュレーションは、実態を過大評価しています。

現実的な判断をするためには、「1〜2割空室が出ても耐えられるか」「経費が増えても赤字にならないか」といった視点でシミュレーションを引き直すことが不可欠です。

6.【具体例付き】キャッシュフロー面で問題になりやすい項目

世間では、多くの不動産投資において「キャッシュフロー面は大丈夫」であると言われることが多いですが、実際には、キャッシュフローは事前にしっかりと確認する必要がある項目の一つです。

なぜなら、キャッシュフローを自分で確認しなかったことで多くの方が巻き込まれてしまった『かぼちゃの馬車事件』と呼ばれるトラブルのようなことが高頻度で起こり得るためです。

『かぼちゃの馬車事件』に関連してよく紹介される、スルガ銀行の提示していた収支モデルケースを例として見てみましょう。

※「かぼちゃの馬車事件」は、女性専用シェアハウス「かぼちゃの馬車」をめぐる不動産投資と銀行融資の不正が絡み合った、日本でも代表的な不動産投資・サブリース・不正融資などの事件です。 不動産会社スマートデイズ(旧スマートライフ)と、主力融資を行ったスルガ銀行の問題が重なり、多数の個人投資家が多額の負債と損失を抱える事態になりました。

この事件における実際のモデルケースは以下のようなものだと一般的には言われています。

| 提示された条件項目 | モデルケース |

| 購入価格 | 木造2階建てのシェアハウスが「高級物件とは言えない仕様」でありながら、1棟1億4,000〜1億5,000万円程度で販売 |

| 融資条件 | 返済期間は30〜35年程度の長期アパートローンが組まれ、金利は年3.5〜4.5%程度と他行より高め(自己資金はごく薄く、実質フルローンに近い) |

| 毎月の収入額 | 利回り8%以上、30年間家賃保証と説明。 つまり、物件価格1億4,000〜1億5,000万円 × 想定利回り8%とすると、年間家賃収入は約1,120〜1,200万円(=月約93〜100万円)の想定 |

| サブリース(借上げ) | スマートデイズが一括借上げする前提で事業計画が作られ、空室リスクを事実上ゼロとみなしたモデルが提示 |

| 経費・修繕負担額 | 築年数の経過による賃料下落や空室リスクをほとんど織り込んでいなかった |

※ただし、個別訴訟で問題となった具体的なシミュレーション数値(裁判書面上のモデルケース)は、公開情報では事件ごとに細かく異なるため、一律の公式モデル表ではありません。

この事件のモデルケースから、不動産投資をする際には、キャッシュフローを含む様々な条件について気を付けなければならないという理解につながれば幸いです。

6-1.購入価格・融資条件が重い

かぼちゃの馬車事件では、木造2階建てのシェアハウスが「高級物件とは言えない仕様」でありながら、1棟1億4,000〜1億5,000万円程度で販売されていたと解説されています。これは相場より割高で、施工会社からスマートデイズへの高額キックバックが価格に上乗せされていたとされています。

想定利回りは、募集資料や営業トーク上は「利回り8%以上」などと、満室の状況等、ベストな状態における利回りを想定したものが伝えられていましたが、実態はそれより低い利回りであったとされています。

また、自己資金はごく薄く、実質フルローンに近い(9割超)の融資が多かったと報じられています。年収600万円前後のサラリーマンが、1億数千万円の融資を受けていた事例が典型例として紹介されています。

このように、購入価格や融資条件について、キャッシュフローの確保のためにも不動産投資をする際には注意が必要です。

6-2.収入側が弱い・想定が甘い

かぼちゃの馬車事件では、シェアハウスの入居率はおおむね40%程度に低迷していたとの指摘があり、実際の賃料収入はモデルより大幅に下回ったとされています。また、当初の銀行審査や収支計画では、築年数の経過による賃料下落や空室のリスクをほとんど織り込んでいなかったと批判されています。

また、スマートデイズが一括借上げするサブリース契約前提で事業計画が作られ、空室リスクを事実上ゼロとみなしたモデルが提示されていました。

この際に、契約書上は「35年間借上げ」といった文言で、投資家側は「35年間家賃が振り込まれ続ける」と理解した人が多数いたことが問題点として指摘されています。これは、スマートデイズのように借上げする元の会社が倒産してしまうともちろん破綻してしまいます。

また、サブリース契約ではサブリース業者が「家賃の減額請求権」を持っているため、保証する額を年々減らすことができてしまいます。

こうした注意点についても意識することで、実質的なキャッシュフローについて事前に想定しやすくなります。

6-3.経費・修繕負担が重い

かぼちゃの馬車事件では、当時のスルガ銀行の融資は、修繕面などのリスクを十分に加味していない計画を前提に審査していたとされています。モデルケースでも、修繕費等を圧縮(または軽視)した、過度に楽観的なキャッシュフロー想定になっていたようです。

築年数の経過による賃料下落や空室リスクなどが織り込まれているかなどについても、不動産投資の際には気を付けるべきです。

7.不動産投資のキャッシュフローでお悩みの方は辻・本郷 税理士法人の税務顧問サービスをご活用ください

不動産投資のキャッシュフローに関する悩みは、物件単体の問題ではなく、税務や融資、運用のことを視野に入れて考えなければ解決できないケースがほとんどです。

そのため、キャッシュフローを安定させたいのであれば、数字を点ではなく全体構造として把握できる専門家の視点が欠かせません。

個人で情報収集をしていると「節税になる」「利回りが高い」といった断片的な情報に引っ張られ、結果として手元資金が減る判断をしてしまうことも少なくありません。

辻・本郷 税理士法人の税務顧問サービスでは、不動産投資におけるキャッシュフローを「税引き後」「中長期」を含めて捉え、現実的な資金繰りの視点からサポートを行っています。

また、キャッシュフローを考える上での判断材料として、現在所有している不動産の資産表などのデータをご提出いただければ、不動産を新しく購入する時には「このくらいの経費がかかり、このくらい利益が出るだろう」といった中長期的な予測ができます。

今の物件がなぜキャッシュフローを生まないのか、どこを改善すべきか、売却や組み替えを検討すべきかといった判断材料も整理することが可能です。

キャッシュフローが出ていない理由が分からない、将来の税負担まで含めて判断したい、今後の投資方針を一度整理したいと感じている方にとって、専門家の視点を取り入れることは、無駄な遠回りを避ける有効な選択肢となります。ぜひ、辻・本郷 税理士法人の税務顧問サービスのご活用をご検討ください。

8.まとめ

不動産投資におけるキャッシュフローとは、家賃収入の多さではなく、「すべての支出を差し引いた後、実際に手元に残るお金」を指します。

この視点を持たずに投資判断をすると、利回りや節税効果に目を奪われ、結果として毎月の資金繰りが苦しくなるリスクがあります。

キャッシュフローを正しく把握するためには、計算式や減価償却の扱いを理解し、楽観的なシミュレーションではなく現実的な前提で収支を見積もることが重要です。

また、キャッシュフローは購入時点で固定されるものではなく、家賃、ローン条件、経費、税務戦略といった複数の要素を見直すことで改善する余地があります。

一方で、購入価格や融資条件が重い物件、収入想定が甘い物件、余白のないシミュレーションに基づいた物件は、構造的にキャッシュフローがマイナスになりやすいことも押さえておくべきポイントです。

「今は何とかなっている」ではなく、「環境が多少悪化しても耐えられるか」という視点こそが、不動産投資を長く続けるための判断軸になります。

キャッシュフローを軸に不動産投資を見直すことは、失敗を避けるためだけでなく、将来の選択肢を広げるための基礎作りでもあります。

数字の意味を理解して自分で判断できる状態を目指すことが、結果として最も堅実な不動産投資につながります。

お悩みの際は、ぜひ専門家にご相談ください。