不動産投資をしていると、税務調査が入るかもしれないという不安を感じたことがある方も多いのではないでしょうか。

特に、確定申告を自分で行っている投資家や節税対策を講じている人は、「申告内容に問題はないか?」「調査対象になりやすいポイントはどこか?」と気になるものです。

税務調査は、すべての不動産投資家に必ず入るわけではありません。しかし、税務署が不審に思う点がある場合や、特定の条件に当てはまった場合は調査の対象になりやすくなります。

もし税務調査が入った場合、適切に対応できなければ、思わぬ追徴課税やペナルティを受ける可能性もあります。

この記事では、不動産投資における税務調査の実態、調査対象になりやすいケース、重点的にチェックされるポイント、そして実際の対策方法までを詳しく解説します。

税務調査に関する正しい知識を持ち、万が一の際にも落ち着いて対応できるように備えておきましょう。

目次

1.不動産投資家が税務調査の対象になりやすい理由

不動産投資は大きな利益を生み出す可能性がある一方で、取引や申告内容が複雑化しやすく、税務署から注目を集めやすい分野でもあります。

とりわけ、所得水準の高い投資家や過去にミスのある納税者は、税務調査の対象として優先されることがあります。

この章では、不動産投資家が税務調査の対象になりやすい理由を5つの観点から解説します。

1-1.事業規模が大きいから

不動産投資家が税務調査の対象になりやすい理由の一つは、事業規模が大きくなればなるほど課税対象となる金額も大きくなるためです。

税務署は、より多くの税金が課される可能性のある納税者に注目します。

複数の収益物件を所有していたり、年間所得が1,000万円を超えるような投資家は、調査対象として優先される傾向があります。

例えば、アパート3棟・マンション2棟を運営しており年間所得が1,500万円に達している、といったような投資家は、規模や所得水準から見ても税務署の注目を集めやすいといえます。

このように、事業規模が大きい不動産投資家は、納税額の多さゆえに、税務調査を受ける確率も高くなります。

1-2.申告ミスが複数回起こりやすいから

不動産投資家の申告内容は複雑で、申告ミスが生じやすい環境となっています。

過去に確定申告でミスをしており、その回数が複数回に及んでいると、税務署は「継続的な誤り」や「意図的な隠蔽」の可能性を疑います。

税務署は申告内容の正確性に注目しており、一度ならず二度三度と指摘を受けている投資家に対しては、継続的に監視を強める傾向にあります。

例えば、過去3年間で2回、経費の計上漏れや収入の記載ミスを指摘された場合、それがたとえ悪意のないミスであっても、税務署の内部では「注意対象」としてマークされることがあります。

繰り返される申告ミスは、税務調査を招く大きな要因となるのです。

1-3.不動産の取得・売却の適正性が疑われやすいから

高額な不動産取引においては、資金の出所や売却益の申告方法に不自然な点がないか確認する必要があるため、調査が入りやすくなります。

特に購入資金に自己資金と他人資金が混在している場合や、売却益の申告において過小評価が疑われるような場合、税務署はその適正性を精査するため調査に踏み切ることがあります。

例えば、3億円の物件を購入した際に自己資金と親族からの借入金を複雑に組み合わせていた場合や、売却時に過大な経費を計上して利益を圧縮していた場合などが該当します。

このように、不動産の取引は金額が大きくなりがちであるため、その正当性が疑われやすく、調査対象となるリスクが高いのです。

1-4.所得の変動が大きくなりやすいから

不動産投資は年度ごとの所得や経費の変動が大きいため、それが異常な動きとみなされれば税務署の調査対象になります。

例えば、修繕費の発生や入居率の変化、物件の売却などによって収支が大きく変わることは不動産投資において一般的ですが、その変動があまりにも極端な場合、税務署はその背景を確認しようとします。

前年の所得が300万円だった投資家が翌年に1,200万円に跳ね上がった場合などでは、その理由が売却益であったとしても、正確な申告がなされているかを疑われる可能性があります。

このように、所得の変動幅が大きいことも、税務調査を受ける一因となり得ます。

1-5.経費の過剰計上がされやすいから

不動産投資においては、経費の認定が複雑であり過剰に計上される傾向があるため、税務署から疑念を持たれやすくなります。

特に交際費や修繕費、管理費などは、実態と異なる内容で経費処理されている場合や、私的支出と業務上の支出の線引きが曖昧な場合は、調査の対象となりやすいです。

例えば、家族との外食費を「物件オーナーとの打ち合わせ費用」として交際費に含めていたようなケースは、典型的な指摘対象といえます。

このように、経費の内容や額に不自然な点があれば、税務調査のリスクが格段に高まります。

2.税務調査で重点的にチェックされる6つのポイント

税務調査では、膨大な取引の中から「誤りやすい」「不正が起こりやすい」項目に優先的に焦点が当てられます。

そのため、不動産投資は金額が大きく、かつ処理が複雑な分、調査官は一つひとつの処理内容を厳密に確認するものの、確認の上ではいくつかのポイントがあります。

この章では、税務調査において重点的にチェックされる6つの主要なポイントについて解説します。

2-1.経費計上が正当であるか(修繕費・減価償却費・管理費など)

不動産投資において、経費として計上できる費用は多岐にわたりますが、すべてが正当であるとは限らず、税務署はその内容と根拠を厳しく確認します。

特に修繕費と資本的支出の区分、減価償却の耐用年数、管理費の支払い先や金額などは判断が分かれやすく、過少・過大いずれの申告も指摘対象になります。

例えば、外壁塗装を「修繕費」として一括で経費計上していたが、実際には資産価値を高める工事として「資本的支出」と判断された場合、誤った処理として是正を求められます。

経費として認められる条件や分類基準を正確に理解し、それに沿った処理を行うことが必要です。

2-2.家賃収入など収入の申告漏れ・過少申告がないか

税務署が最も基本的かつ厳しく確認するのが、収入の正確な申告です。特に家賃収入や更新料、礼金などの漏れや過少申告は重大な指摘項目です。

不動産収入は、入金履歴や賃貸契約書との突合により実態と申告との相違を容易に確認できるため、隠すことはほぼ不可能です。

例えば、家賃の一部を現金で受け取ったが帳簿に記載しなかった場合、調査で発覚すれば重加算税の対象となる可能性もあります。

収入は契約書や入金記録に基づき、漏れなく正確に申告することが不可欠です。

2-3.敷金・保証金の償却が正しく処理されているか(耐用年数が正しいか)

敷金や保証金は預かり金として処理されますが、一定の条件下で償却(収益化)されるため、その処理が適切かどうかが確認されます。

償却時期や方法を誤ると収益の過少計上とみなされるリスクがあります。また、保証金を契約上「返還しない」と定めている場合、その金額を償却資産として計上する必要があります。

例えば、10年契約の保証金を契約満了時に償却する予定としていたが、実際には途中で退去があり早期に償却すべきであったというケースでは、収益の計上漏れと指摘されることがあります。

敷金・保証金の処理には、契約内容と会計処理の整合性が求められます。

2-4.消費税がかかる取引で消費税を申告しているか

不動産取引の中には消費税が課されるものと課されないものが混在しており、その区分と申告の正確性が問われます。

例えば建物の賃貸において、住居用は賃料・共益費・敷金・礼金などは非課税、事業用であれば賃料・共益費・礼金・保証金の償却費などは課税対象となるため、その区別を誤ると申告漏れの原因となります。

1階がテナントで2階以上が住宅という物件で、全体を「非課税」と処理していた場合、テナント部分にかかる消費税を申告していないことになります。

また、課税売上高が1,000万円を超えると課税事業者となる点も重要です。

このように、不動産における消費税の取り扱いは複雑ですが、正確な区分と処理が求められます。

2-5.個人的な支出や支払利息の一部を誤って経費として計上していないか

プライベートな支出や、本来経費と認められない支払利息が誤って計上されていると、経費の過大計上と判断されることがあります。

特に支払利息に関しては、租税特別措置法第41条の4により、不動産所得が赤字である場合、土地取得のための借入金利息は経費として認められない等といった制限があります。また、親族間の借入でも「生計を一にする」関係であれば利息は経費になりません。

例えば、同居する親からの借入に対して利息を支払っており、その全額を経費として計上していた場合、税務署から否認される可能性が極めて高くなります。

経費化できる条件は法的に厳密に定められており、曖昧な処理は調査対象になります。

2-6.個人事業主の場合、青色申告が適切かどうか

青色申告には多くの特典がありますが、その適用には一定の形式要件があるため、適格性が満たされているかどうかが調査で確認されます。

不動産所得の場合、「事業的規模」であるかどうかが青色申告が可能か否かの判断基準となり、貸家であれば5棟以上、アパートなら10室以上、駐車場なら50台以上が目安とされています。

これに満たない場合は白色申告となり、青色申告特別控除などの適用が認められない可能性があります。

例えば、アパート8室を所有している投資家が青色申告をしている場合、「事業的規模に達していない」として控除が否認されることがあります。

青色申告の適用には明確な基準があるため、それを満たしているかの確認は必須です。

3.不動産投資における税務調査への適切な5つの対策方法

税務調査は避けることが難しい場合もありますが、日常的な管理や記録の積み重ねによって、過度な追及や指摘を回避することは十分可能です。

不動産投資における税務調査に備えるためには、この章でご紹介する5つの具体的な対策が効果的です。

3-1.取引などでは必ず領収書やメモ書きなどの証拠となる記録を残しておく

領収書や契約書の他、簡易的なメモ書きであっても、出費の理由や相手が明確に記載されていれば重要な証拠となります。

すべての経費処理には裏付けとなる証拠資料が必要であり、税務調査ではその有無が重視されるためです。

例えば、修繕工事の際に業者から受け取った領収書や、出張時に使用したタクシーの領収書を保管しておくと支出の正当性を証明できます。

資料に関しては、青色申告者は7年間、白色申告者は5年間の保管義務があるため、それに従って保存しておくことが重要です。

証拠を「残す習慣」があるかどうかで、調査時の信頼性が大きく左右されます。

3-2.管理会社を作っている場合、管理委託料は相場から著しく乖離しないようにする

管理業務を外部に委託している場合、その報酬が市場相場とかけ離れていないかが税務署に確認される可能性があります。

相場よりも著しく高額であると、経費として不適切と判断されるおそれがあります。特に、自社設立の管理会社を経由している場合は、恣意的な取引と見なされやすいため注意が必要です。

例えば、実質的に何の管理もしていない家族経営の会社に対して相場を超える報酬を支払っていた場合、経費の一部が認められない可能性があります。

管理委託料の設定は、他社事例や業界水準と照らして客観的に説明できる水準に留めておくことが大切です。

3-3.親族を従業員として給与を支払う場合、実際の働きに見合った額にする

親族への給与支払いは、実態に即した金額でなければ「名目だけの経費」として否認されることがあります。

例えば、配偶者や子供に対して高額な給与を支払っているにもかかわらず、実際にはほとんど業務に従事していない場合、その給与は経費として認められない可能性があります。

また、青色事業専従者給与として経費計上するためには、届け出や定期的な支払い、業務の実態があることが必要です。

親族であっても、契約、勤務内容、報酬の根拠を明確にしておくことで、税務上のリスクを軽減できます。

3-4.収支の分かる通帳を不動産投資用と個人用で分けて用意しておく

事業用と私用の収支が混在していると、税務調査時に支出の正当性を証明しにくくなります。

通帳を分けておけば、不動産収入や支出の全体像が明確になり、調査官に対して説明しやすくなるだけでなく帳簿記録との照らし合わせも容易になります。

例えば、不動産収入専用の通帳にすべての家賃振込を集約しておけば、収入の漏れがないことを客観的に示すことができます。

個人資産と事業資産の分離は経理上の基本であり、調査対応力を高めるための最も実用的な方法の一つです。

3-5.不動産投資に強い税理士と顧問契約しておき、立ち会いを依頼する

不動産業界に特化した税理士の支援を受けておけば、申告ミスや判断ミスを未然に防ぐことができ、税務調査の際にも安心して対応できます。

実際の調査では、法令の解釈や処理の妥当性を巡って専門的な議論が必要になることもあり、納税者本人だけで対応するのは難しい場合があります。

例えば、税務署から修繕費と資本的支出の区分について指摘を受けた際、税理士が見解を述べることで指摘を回避できるケースもあります。

専門家の関与は、税務リスクの軽減と精神的な安心を同時に得る有力な手段です。

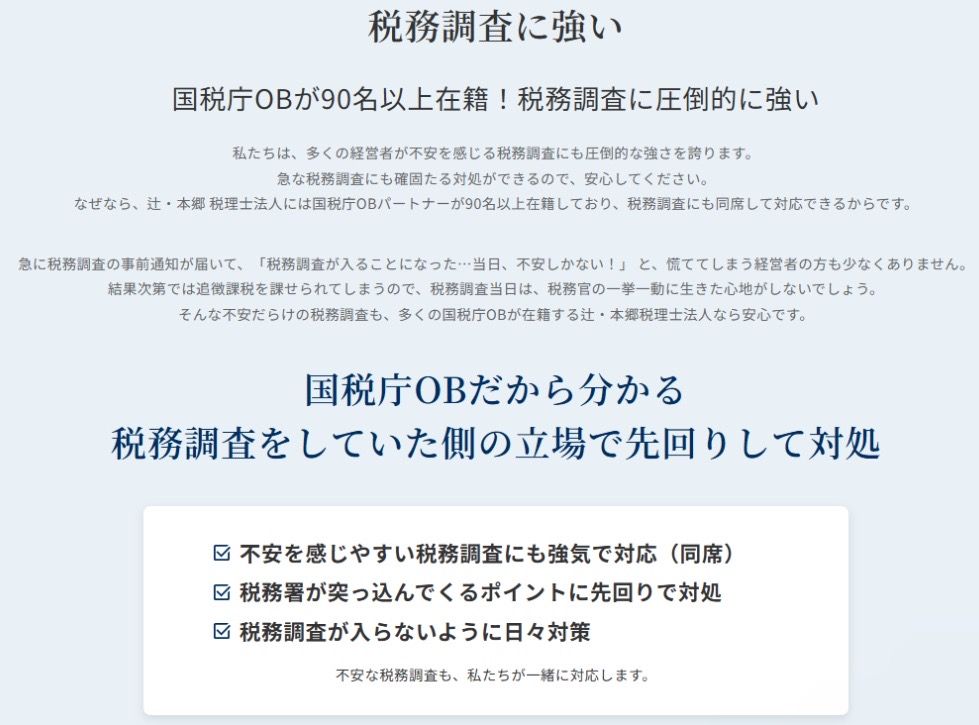

4.不動産投資の税務調査にお悩みの方は辻・本郷 税理士法人の税務顧問サービスをご検討ください

不動産投資は節税効果が高い一方で、会計・税務処理が複雑になりやすく、税務署からのチェックも厳しくなりがちです。

辻・本郷 税理士法人では、不動産投資に精通した専門チームが在籍し、日々の帳簿管理から税務調査対応まで一貫してサポートいたします。

税務調査の対象となった場合も、調査前の準備から当日の立ち会い、結果に対する対策まで安心してお任せいただけます。

また、法人化や相続を見据えた不動産活用についてもアドバイスを提供し、将来的な資産保全と税務リスクの最小化をお手伝いいたします。

国税庁OBが90名以上在籍し、税務調査に強みを持つプロのサポートを受けることで、不安を軽減し適切な対応が可能になります。

不動産投資において安心と正確な申告を両立させるために、ぜひ辻・本郷 税理士法人の税務顧問サービスをご活用ください。

5.まとめ

不動産投資における税務調査を避けるためには、日頃からの適切な記録管理や経費処理が非常に重要です。

また、税務調査が発生した場合に備えて事前に対応方法を理解し、税務署からの通知に対しても冷静に対処する必要があります。

この記事では、不動産投資家が税務調査の対象になりやすい理由やチェックされやすいポイント、そして具体的な対策方法について詳述しました。

以下に、要点をまとめます。

①不動産投資家に税務調査が入りやすい理由

・事業規模が大きく、所得の変動が大きくなりやすいから

・申告ミスや不適切な取引が起こりやすいから

・高額な不動産取引や経費の過剰計上があるから

②不動産投資家の税務調査における6つのポイント

・所得や収支の申告漏れ、過少申告がないか

・経費の過剰計上や不適切な経費処理がないか

・減価償却が適切か

・消費税の申告が適切か

・不自然な取引や書類の不備がないか

・個人事業主の場合、青色申告の要件を満たしているか

③不動産投資家の税務調査への対策方法

・証拠となる記録(領収書・メモなど)を適切に保管する

・管理委託料や給与の金額設定を適正に行う

・収支を明確にするために通帳を事業用と個人用に分ける

・不動産業に強い税理士と顧問契約し、調査に立ち会ってもらう

税務調査は、事前の準備や日々の管理によってその結果が大きく左右されます。

税務署から調査の通知が来る前にしっかりとした対策を講じておくことが、リスク軽減につながります。

不動産投資における税務調査にお悩みの際は、専門家である税理士に相談して対策をしっかりと講じましょう。