自社株(非上場株式)を評価する際、会社規模の判定が必要です。

非上場会社は会社の規模の差が非常に大きいため、同じように評価することができません。

大会社、中会社の大、中会社の中、中会社の小、小会社の5段階に分類し、規模に応じた評価方法を用いることが必要です。規模の大きな会社ほど、上場企業に比準した評価方法が適用されます。

そのため、自社株の評価を理解するためには、会社規模の判定方法を知っておくことがとても大切といえるでしょう。

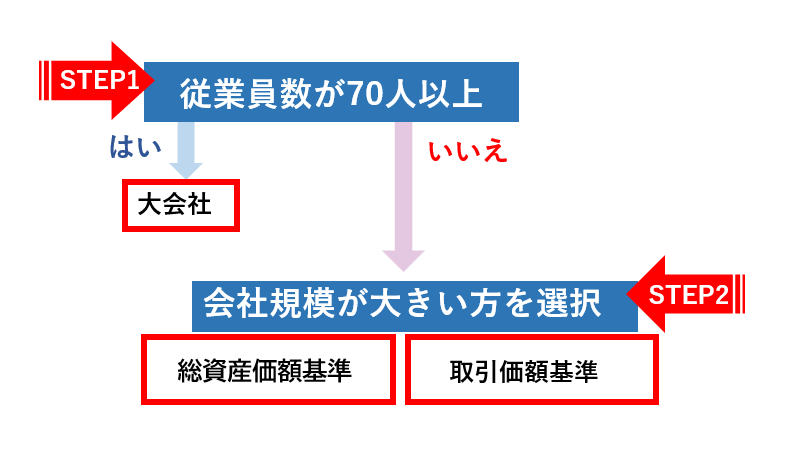

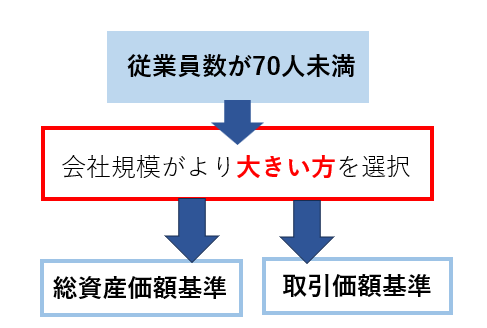

非上場企業の会社規模の判定は、STEP1として従業員数による判定をし、STEP2として総資産価額と取引価額を基準とした会社規模の判定をそれぞれ行い、より会社規模が大きくなるほうを、評価会社の会社規模として採用します。

本記事では、食品卸売業を営むA社のデータを用いて、会社規模の判定方法をくわしく解説していきます。

A社のデータ

- 食品卸売業(卸売業)

- 従業員数

専任役員 3人

継続勤務従業員 13人

継続勤務従業員以外のパート、アルバイト 22人

総労働時間 16,717時間 - 総資産価額(帳簿価額):150,000千円

- 直前期末以前1年間の取引金額:120,000千円

目次

1.STEP1:従業員基準で会社規模を判定

最初に、従業員基準による会社規模を判定を行います。

- 従業員数70人以上=すべて大会社

- 従業員数70人未満⇒STEP2にすすむ

従業員基準の分岐点となるのが70人で、従業員数が70人以上の場合、評価会社は無条件で大会社と判定します。

70人未満の場合は、STEP2にすすみます。

なお、従業員は常勤だけでなく、パートやアルバイト、途中入社なども含みますのでご注意ください。

従業員数算定の詳細は、次の「 1-1.従業員数の算出方法」で解説しています。

1-1.従業員数の算出方法

会社規模を判定するためには、直前期末以前1年間の継続勤務従業員を把握することが必要です。

非上場株式の評価における「従業員」とは、評価会社から賃金を受け取っている個人を指します。雇用形態や勤務時間・期間の長短は関係ありません。

なお、継続勤務従業員と継続勤務従業員以外とは、以下のとおりです。

・継続勤務従業員以外に該当する人 継続勤務従業員以外とは、勤務期間が1年に満たない人や1年間継続して勤務していても1週間の勤務時間が30時間未満の人などを指します。 |

継続勤務従業員以外に該当する人がいる場合、下記の計算により、従業員数を算出します。

まず、直前期末以前1年間に継続勤務従業員以外として勤務していた従業員の1年間の労働時間の合計時間数を、1,800時間で除した数を算出します。

算出した数値に継続勤務従業員数を合わせた人数が、直前期末以前1年間の従業員数です。

従業員数の算出の主な注意点

- 計算上発生した端数は処理しません。

たとえば、従業員数が35.1となった場合は、35人超に該当します。 - 役員は、従業員に含みません。

※使用人兼務役員、みなし役員は、従業員に含みます。 - 出向中の人や人材派遣会社より派遣されている人は、雇用関係や勤務実態により、その扱いが異なります。

参考:財産評価 従業員の範囲|国税庁

A社の従業員数を算出

継続勤務従業員 13人

※専任役員は、含まない。

継続勤務従業員以外の総労働時間 16,717時間

13人+(16,717時間÷1,800時間)=22.28人

したがって、70人に満たないので、大会社には該当しない。

2.STEP2:総資産価額と取引価額から会社規模を判定

「1.STEP1:従業員基準で会社規模を判定」において従業員数が70人を満たさず、大会社と判定されなかった場合は、総資産価額(帳簿価額)と取引金額から導いた会社規模を比較し、より大きい方を評価会社の会社規模とします。

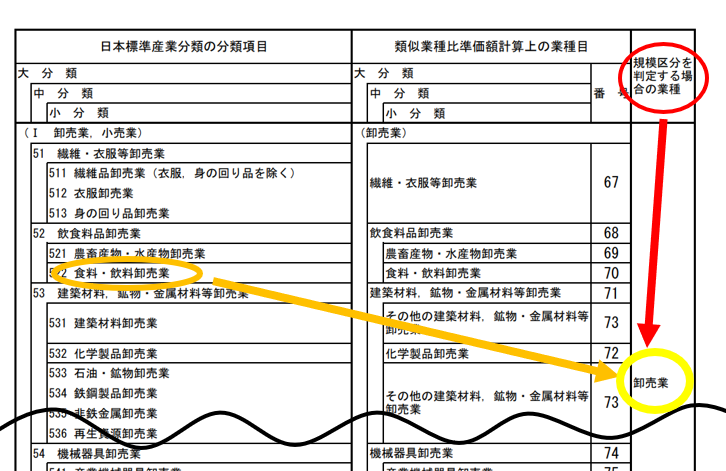

総資産価額と取引金額による基準は、業種により異なるため、まずは評価会社の「規模区分を判定するための業種」を把握することが必要です。

業種は、「卸売業」「小売・サービス業」「その他」の3つに分かれており、「(別表)日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表(平成29年分)」(総務省)に基づいて判断します。

出典:(別表)日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表(平成29年分)|総務省を加工して作成

なお、複数の業種にかかわっている場合は、その中でもっとも取引金額が多い業種を用いて判断します。

取引金額については、「2-2.取引金額による会社規模」でくわしく解説しています。

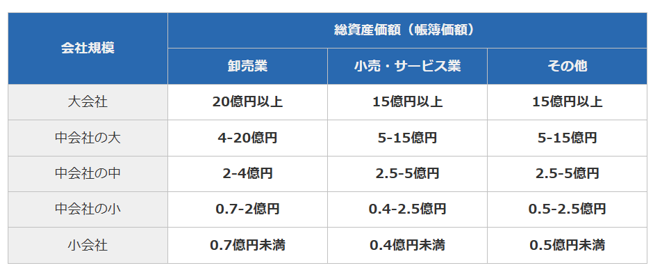

2-1.総資産価額による会社規模

以下の表から、該当する総資産価額(帳簿価額)から、会社規模を探します。

総資産価額による会社規模には、「2-1-1 従業員数による条件」があるので、忘れずに確認しましょう。

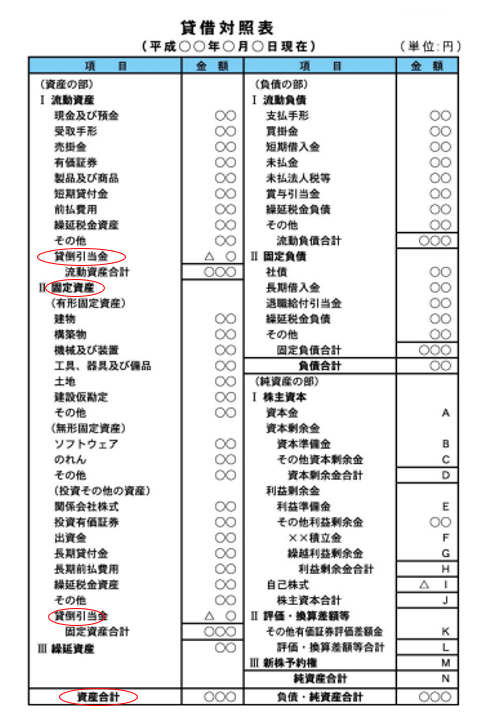

総資産価額(帳簿価額)は、評価会社の賃借対照表から知ることができます。

- 総資産価額(帳簿価額)の算出方法

総資産価額(帳簿価額)は、直前期末の資産の合計額です。

課税時期の直前期末の貸借対照表から読み取ります。

出典:中小企業の会計31問31答|中小企業庁をもとに加工して作成

総資産価額(帳簿価額)算定の主な注意点

- 貸倒引当金は、控除しないため、足し戻します。

- 固定資産の減価償却累計額があれば、控除します。

※償却超過額は、加算しない。 - 資産から、貸倒引当金が資産から控除されている場合、足し戻します。

- 圧縮記帳の場合は、圧縮記帳後の帳簿価額により総資産価額を算定します。

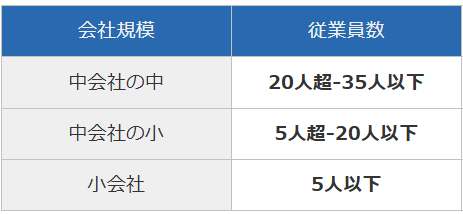

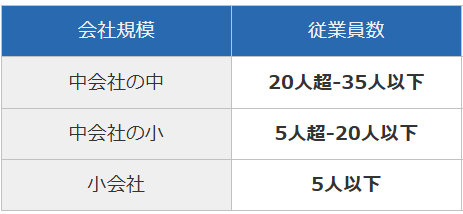

2-1-1.従業員数による条件

従業員数による会社規模が、総資産価額による会社規模よりも小さい場合は、従業員数の会社規模を選択します。

従業員数による会社規模は、以下の通りです。

A社の純資産価額と従業員数よる判定

業種:卸売業

総資産価額(帳簿価額)による会社規模:150,000千円⇒中会社の小に該当

従業員数による会社規模:22.28人⇒中会社の中に該当

純資産価額による会社規模のほうが小さいため、中会社の小と判定する。

2-2.取引金額による会社規模

次に、以下の表から取引金額による会社規模を探します。

取引金額は、損益計算書の売上高の金額を用います。

出典:中小企業の会計31問31答|中小企業庁をもとに加工して作成

A社の取引金額による会社規模

直前期末以前1年間の取引金額:120,000千円⇒小会社に該当

2-3.評価会社の会社規模を判定

総資産価額による会社規模と取引金額による会社規模を比較し、より大きいほうが評価会社の会社規模となります。

A社の会社規模を判定

総資産価額による会社規模:中会社の小

取引金額による会社規模:小会社

中会社の小 > 小会社

したがって、A社の会社規模は、中会社の小となる。

まとめ

取引相場のない株式を評価するためには、まずは会社規模を判定することが必要です。

本記事では、2つのSTEPにより、会社規模を判定する方法について、まとめました。

会社規模判定の手順について、振り返ってみましょう。

STEP1:従業員規模による判定

- 従業員が70人以上⇒無条件で大会社

- 従業員が70人未満⇒②に進む

なお、従業員数は、継続勤務従業員の人数と継続勤務従業員以外の従業員の労働時間を1800時間で除した「継続勤務従業員相当の数値」を合せた合計となります。

STEP2:総資産価額と取引金額による会社規模で、より大きい方が評価会社の会社規模となる

①総資産価額(帳簿価額)による会社規模

まずは、総資産価額(帳簿価額)による会社規模を以下の表から探します。

従業員数による会社規模が、総資産価額(帳簿価額)による会社規模よりも小さい場合は、従業員数による会社規模を優先します。

②取引金額による会社規模

次に、取引金額による会社規模を探します。

③総資産価額と取引金額による会社規模を比較し、より大きい方が評価会社の会社規模となります。

自社株(非上場株式)を知る際の、会社規模の判定方法について理解するための参考になれば幸いです。