「EBITDAってよく聞くけど、いったい何のこと?」「営業利益という言葉とどうちがうのか?」などと思ったことはありませんか?

EBITDA(イービットディーエー/イービットダー)は、会社のもうける力をはかるための、とても大切な数字のひとつです。

しかし、ネットや本で調べると、むずかしい言葉ばかりでよくわからないと思ってしまう方も多いと思います。

実はEBITDAは、「その会社が本当はどれくらいもうかっているか」を知るための、シンプルで便利な方法なんです。

EBITDAを使うことで、会社がお金をかけた機械や建物の値段(=減価償却)や、借金の金利、税金などのいろいろなよけいな数字をのぞいて、「実際に残った『使えるお金』の増え具合」を見ることができるようになります。

この記事では、会計や数字が苦手な人でも大丈夫なように、EBITDAの意味や、ほかの利益とのちがい、どうやって使うのか、計算法などをやさしくわかりやすく説明していきます。

読み終わるころにはEBITDAについて自信をもって話せるようになる記事になっています。ぜひ、ご一読ください。

目次

1.EBITDAは会社がどれくらい「もうける力」があるかを見える化する数字のこと

会社がちゃんともうかっているかどうかを知るには、さまざまな数字を見る必要があります。

しかし、中には、機械の買いかえや借金の返済など、会社ごとに条件がちがうものも多く、「本当のもうけ」が見えにくくなることも多々あります。

そこで使われるのが「EBITDA(イービットディーエー/イービットダー)」という数字です。

これは、そうした支払利息、税金、減価償却費といったバラバラな要素をいったんのぞいて、会社の「純粋なもうける力」(キャッシュフローに近づけた利益指標)だけを見る方法なのです。

2.EBITDAを使うと、どんないいことがあるの?

EBITDAはただの難しい言葉ではありません。実は、とても便利で実用的な考え方なのです。

この章では、EBITDAを使うことでどんなメリットがあるのかを、2つのポイントに分けて説明していきます。

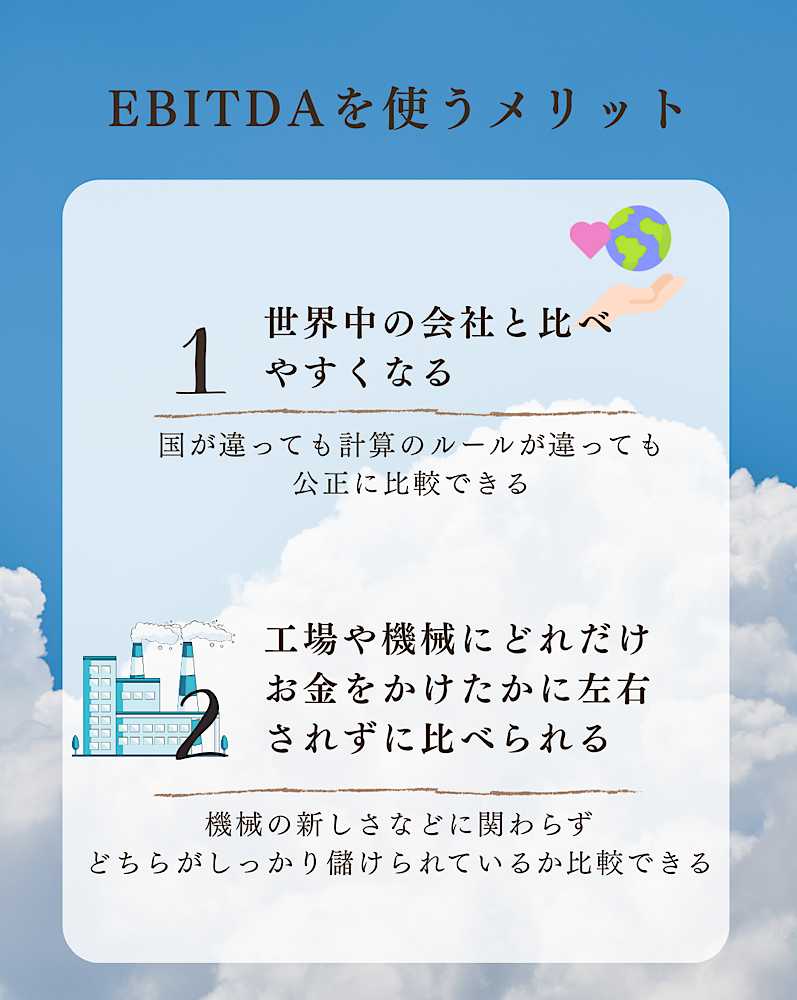

2-1.世界中の会社とくらべやすくなる

EBITDAを使うと、世界中の会社をフェアにくらべやすくなります。

なぜなら、国によって税金のルールや金利のしくみがちがうので、それをそのまま入れた数字でくらべてしまうと、正しい判断ができないからです。EBITDAは、そういった国ごとのちがいを取りのぞいて、シンプルに「会社が本当はどれくらいもうけているか」だけを見られるようにします。

例えば、アメリカの会社と日本の会社をくらべたいとします。でも、アメリカでは税金が日本よりも安かったり、借金の金利がちがったりしますよね。EBITDAを使えば、そういった税金や金利の影響をのぞいた「本当のもうけ」のちがいを見られるので、公平な比較ができます。

だからEBITDAは、国がちがっても「どの会社のもうける力が強いのか」をちゃんとくらべるために、とても役立つ数字なんです。

2-2.工場や機械にどれだけお金をかけたかに左右されずに比べられる

EBITDAを使うと、工場や機械にいくら使ったかに関係なく、会社のもうける力をくらべられます。

なぜなら、EBITDAでは「減価償却(げんかしょうきゃく)」という、機械や建物の「時間による価値の減り」をのぞいて計算するからです。これによって、設備の古さや新しさに左右されない、中身のもうける力を見られます。

例えば、ある会社は最新の機械をたくさん買っていて、その分毎年たくさんの減価償却費がかかります。反対に、別の会社は古い工場をそのまま使っているので、減価償却費があまりありません。この2社をくらべるとき、EBITDAを使えば「機械の新しさに関係なく、どっちがしっかりもうけているか」を正しく見られるのです。

EBITDAは、会社がどんな工場や設備を持っているかに関係なく、「ほんとうのもうける力」を見たいときにぴったりの指標です。

3.EBITDAを使うときの注意点は?

EBITDAはとても便利な数字ですが、いいことばかりではありません。使うときには「ここに気をつけて!」というポイントもあります。

この章では、EBITDAを見るときに注意しておきたい2つのことを紹介します。

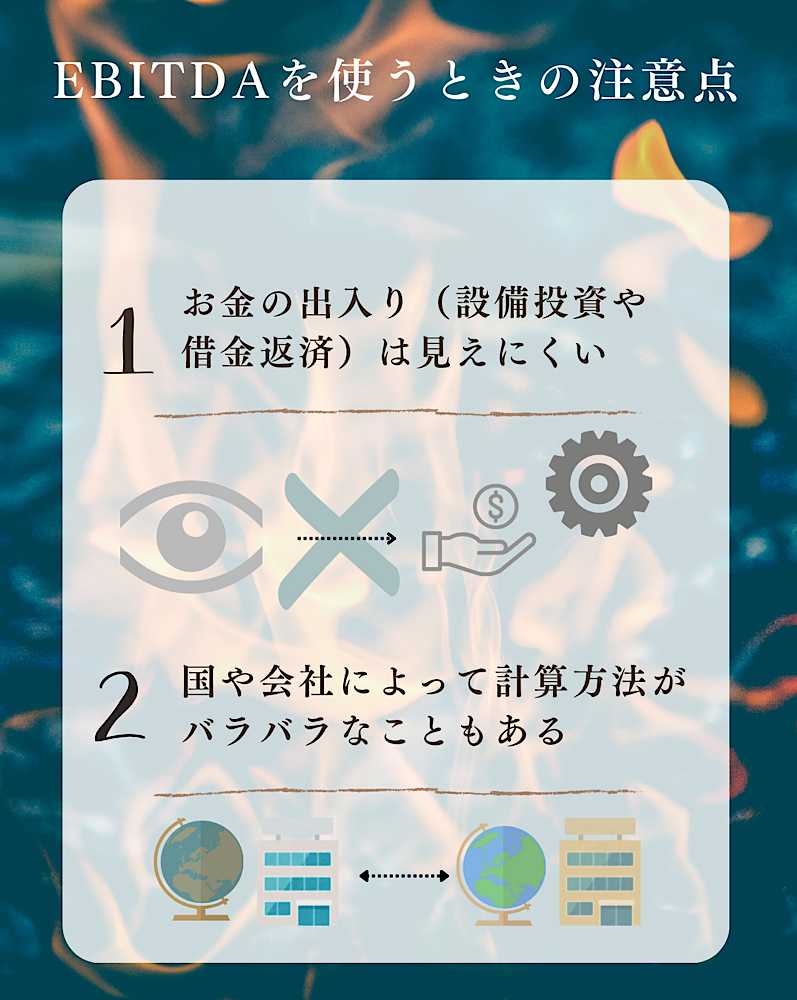

3-1.お金の出入り(設備投資や借金返済)は見えにくい

EBITDAだけでは、会社のお金の出入りのすべてを見ることはできません。

なぜなら、EBITDAは「会社にどれくらいもうける力があるか」を見るものであって、設備の買い替えや、借金を返しているかどうかは計算に入っていないからです。

例えば、ある会社が100万円の新しい機械を買ったとしても、そのお金の動きはEBITDAに入ってきません。また、毎月の借金の返済も含まれていないので、「お金が足りなくて困っている」かどうかまではわからないのです。

したがって、EBITDAは「もうける力」を見るにはとてもいいのですが、「会社のお金の流れ」を知るには、ほかの数字もいっしょに見ることが大切です。

3-2.国や会社によって計算のやり方がバラバラなこともある

EBITDAは、すべての会社が同じやり方で計算しているわけではありません。

なぜなら、EBITDAは会計のルール(企業会計原則)がしっかり決まっている数字ではないので、会社や国によって「何を足すのか・引くのか」が少しずつちがうことがあるからです。そのため、会社や分析目的によって複数の算出方法が存在します。

例えば、日本の会社では「特別な利益や損失」を入れないこともありますが、アメリカの会社ではそれを含めて計算することもあります。すると、同じように見えても、実は中身がちがうEBITDAが出てくることがあります。

EBITDAをくらべるときは「どうやって計算されたのか」もちゃんとチェックすることが大切です。

4.EBITDAはどうやって計算するの?

ここまでで、EBITDAが「会社の本当のもうける力」を知るための数字だということがわかりましたね。

しかし、「EBITDAは実際にどうやって出せばいいの?」と疑問に思っている方も多いはずです。

実は、EBITDAにはいくつかの計算方法があります。

一番かんたんなのは「営業利益に、減価償却費という数字を足す」だけの方法です。これは初心者でもすぐに使える、とても基本的なやり方です。

一方で、会社の目的や使いたい場面によっては、もう少し細かい数字を使って計算することもあります。例えば、利息や特別な収入・支出などを入れて調整する方法もあります。

この章では、まずシンプルなEBITDAの計算方法からスタートして、少しレベルアップした応用の方法まで、段階的に紹介していきます。

「どの利益を使えばいいの?」「なにを足したり引いたりするの?」といった疑問も、ここでしっかり解決していきましょう。

4-1.一番シンプルなやり方は「営業利益+減価償却費」

EBITDAを出す、一番わかりやすい計算方法は「営業利益」に「減価償却費(げんかしょうきゃくひ)」を足すことです。

営業利益は、会社が本業でどれくらいもうけているかを表す数字で、そこに機械や建物などの「価値の目減り分」である減価償却費(キャッシュでない費用)を加え戻すと、「お金としてのもうけ」(キャッシュベースの利益)に近いものが見えてきます。

なお、減価償却費にはのれんなどの無形固定資産の償却費も含めます。

例えば、営業利益が500万円、減価償却費が200万円なら、

EBITDA = 500万円 + 200万円 = 700万円

となります。これが、その会社の「もうける力」を表すEBITDAです。

まずはこの「営業利益+減価償却費」で覚えておくと、実務でも使いやすいですよ。

4-2.他にもいろいろな計算のやり方がある

EBITDAには、少し細かいバージョンの計算式もあります。

会社によっては、営業利益よりももっと下の利益から計算したいときや、特別な収益や支出も含めたいときがあるからです。

例えば、以下のような計算方法があります。

・EBITDA = 経常利益 +(支払利息 − 受取利息)+ 減価償却費

・EBITDA = 税引前利益 + 特別損益 +(支払利息 − 受取利息)+ 減価償却費

・EBITDA = 当期純利益 + 法人税等 + 特別損益 +(支払利息 − 受取利息)+ 減価償却費

このように、出発点となる利益の種類が違うと、計算に入れるものも変わってきます。

会社によって使い方は少しちがいますが、どのやり方でも「本当のもうける力を見たい」という目的は同じです。

5.EBITDAの平均はどれくらい?

ここまでで、「このEBITDAって、どれくらいなら『良い』と言えるのか?」と気になる方も多いと思います。

実は、EBITDAそのものの「平均の金額」は、会社の大きさや業種によって全く違うので、金額の平均は使いません。

その代わりに使われるのが、EV/EBITDA(イーブイ・イービットダー)倍率という数字です。

EV/EBITDA倍率とは、かんたんに言うと、

会社の全体の価値(=EV)を、EBITDAで割ったもの

となります。

例えば、ある会社の全体の価値(借金も全て含めた値段)が100億円で、EBITDAが10億円だったら、

EV/EBITDA倍率 = 100 ÷ 10 = 10倍

となります。

この倍率がだいたい何倍くらいなら「ふつう」となるのかという、一般的な目安は「8倍〜10倍」とされています。

ただしこれは、上場している大会社(株式市場に出ている会社)や、特に製造業や安定した業界などの場合での話です。

さらに、業種によってもこの倍率は異なり、ITやサービス業(アプリ、ソフト、エンタメなど)は、EV/EBITDA倍率が10倍以上になることもあります。

逆に、工場の設備がたくさん必要な業種では、目安より少し低くなることもあります。

そのため、EV/EBITDA倍率を比較したいときには、同じ業界の会社同士で比べることがとても重要です。

また、上場していない中小企業などでは、この「8倍〜10倍」の目安はそのまま使えないことも多いです。

会社の規模が小さい、借金が多い、成長がまだこれからという会社では、倍率がもっと低くなるのがふつうです。「3倍〜5倍」くらいに見られることもよくあります。

まとめると、EBITDAの金額そのものに「平均値」はないのですが、EV/EBITDA倍率でふつうの値を計るのが一般的とされています。

目安としては「8〜10倍」がふつうとされていますが、会社の業種や大きさによって大きく違います。特に、中小企業では、もっと低い倍率になることもあります。そのため、同じような業界・規模の会社同士で比べることが重要になってきます。

6.「EBIT」と「EBITDA」はどちらも会社のもうけを見るが、EBITDAの方が減価償却をしている

EBITDAについて学んでいると、「EBIT(イービット)」という言葉も出てくることがあります。

「似たような名前だけど、どうちがうの?」と思った方も多いかもしれません。

実は、EBITもEBITDAも、会社のもうける力を表す数字です。でも、見ている内容に少しだけちがいがあります。

EBITとEBITDAはどちらも「会社がどれくらいもうけているか」を表す数字ですが、EBITDAのほうが「もっとリアルなお金の動き」に近い数字になります。

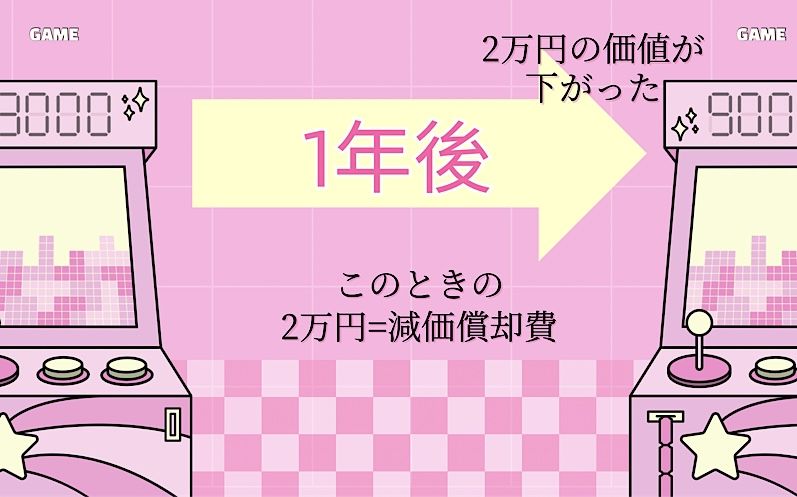

なぜなら、EBITDAには「減価償却費(機械や建物の価値が年々へっていく分)」も足されているからです。一方、EBITではこの部分を入れません。

(*EBITは、企業の最終的な利益から、支払利息と税金を足し戻した利益が定義です。)

例えば、あなたがゲーム機を10万円で買って、5年間使うとします。1年で2万円ずつ価値が減っていくと考えると、この2万円が「減価償却費」です。

EBITDAはそれを足して、「お金の動きとしては、これだけもうけているよ」と教えてくれます。

したがって、EBITは「利益の計算」に近く、EBITDAは「会社のお金を生み出す力」に近いのです。

どちらも大事ですが、EBITDAのほうがより実感に近い数字として使われることが多いと言えます。

7.EBITDAを良くするにはどうしたらいい?

ここまでで、EBITDAが「会社のもうける力」を表す大切な数字だとわかりました。

では、EBITDAをもっと良くするにはどうすればいいのでしょうか。

実は、EBITDAを上げるには、シンプルな方法があります。売り上げを増やしたり、ムダなコストを減らしたりすることです。

この章では、会社がどんな工夫をすればEBITDAを高くできるのか、3つのポイントにわけて紹介します。

7-1.売り上げやもうけを増やす

EBITDAを良くするためには、まずは「売り上げ」や「もうけ」を増やすことが一番大切です。

なぜなら、会社がたくさん商品やサービスを売ってお金をかせげば、利益も大きくなり、それがEBITDAにそのまま反映されるからです。

例えば、おにぎり屋さんが1日100個しか売れていなかったのが、SNSで人気になって1日200個売れるようになったとします。売り上げがふえれば、当然、もうけも大きくなって、EBITDAの数字もよくなります。

たくさん売ることができれば、会社の「もうける力」もアップし、EBITDAも良くなります。

7-2.原価やムダなコストを減らす

EBITDAを上げるためには、売るだけでなく「コスト(かかるお金)」を減らすことも大事です。

なぜなら、コストが減れば、それだけ会社にのこるお金=利益がふえて、EBITDAも大きくなるからです。

さきほどのおにぎり屋さんが、今まで高い海苔を使っていたのを、味は変わらず安い海苔に変えたとします。それで同じ値段で売れれば、コストが下がって、もうけが増えますよね。こういう工夫もEBITDAを上げるポイントなんです。

ムダをなくして、なるべく少ないお金でしっかり売るのが、EBITDA改善のコツです。

8.EBITDAを含むバリュエーション業務のサポートが必要な方は辻・本郷 FAS株式会社へご相談を

企業の価値を正しく知ることは、経営判断や投資、M&A(会社の合併や買収)などでとても重要です。

「EBITDAについてわかったけれど、実際にうちの会社の価値をどう出せばいいの?」「専門家にサポートしてほしい」などとお考えの方は、バリュエーション(企業価値評価)に強い専門家に相談してみましょう。

辻・本郷 FAS株式会社では、EBITDAを含む財務指標を使って、

● 会社の価値を評価する

● M&Aや株式評価のサポートをする

● 経営改善や事業再生のアドバイスを行う

といったサービスを提供しています。

経験豊富な公認会計士やファイナンシャルアドバイザーが、中小企業から上場企業まで幅広くサポートしています。

また、辻・本郷 FAS株式会社では、上場企業から非上場企業、スタートアップに至るまで、さまざまな業種・規模のバリュエーション業務をはじめとしたPPA、PMI、組織再編コンサルティング、事業再生コンサルティング、買収監査(デューデリジェンス)などのトータルサポートを行っています。

「正しい数字で、正しく判断したい」と考える経営者の皆さまは、ぜひお気軽にご相談ください。

9.まとめ

EBITDAは、「税金」「借金の利子」「減価償却」などの要素を取りのぞき、会社の「本当のもうける力」を見える化する数字です。

特に、同じ業種の企業同士を比べたり、価値を評価したりするときにとても役立つ指標で、グローバルでも広く使われています。

ただし、計算方法が会社によって少しずつちがっていたり、正確なお金の出入り(キャッシュフロー)が見えにくかったりする点には注意が必要です。

EBITDAを正しく使いこなすためには、数字の意味を理解すること、目的に応じて他の指標も組み合わせることが大切です。

この記事を通じて、「EBITDAは意外と難しくない」と感じていただけたら幸いです。

ご自身の会社や取引先の分析に、ぜひ活用してみてください。