「オフバランス取引とは何か理解しているつもりだが、具体的にどんな取引が該当するのか、いざ説明しようとすると自信がない」このように感じている経理・財務担当者の方も多いのではないでしょうか。

オフバランス取引とは、資産や負債を貸借対照表(B/S)に載せずに事業活動を行う取引・スキームの総称です。財務指標の改善や資金調達の柔軟化に活用される一方、適切に運用しなければ重大なリスクを招くこともあります。

本記事では、オフバランス取引の定義から具体例・メリット・デメリット・注意点までを体系的に解説します。ぜひ最後までご覧ください。

1.オフバランス取引とは

オフバランス取引とは、企業が事業運営において実質的に活用している資産や負債でありながら、貸借対照表(バランスシート)には記載されない取引・状態のことを指します。

「簿外取引」とも呼ばれ、財務諸表上には直接反映されないものの、企業が負うリスクや将来のキャッシュフローには実質的な影響を及ぼします。バランスシートに表れない以上、外部の投資家や金融機関には財務実態が見えにくくなるため、会計基準においては注記や附属明細での補足開示が求められる場合があります。

1-1.オンバランスとの違い

オンバランスとは、現金・建物・土地・売掛金といった資産や、借入金・買掛金などの負債が貸借対照表に明記されている状態のことで、外部の利害関係者が決算書を見れば財務状況を直接把握できます。一方、オフバランスはバランスシートに表れないため、財務実態が見えにくくなる側面があります。

両者の主な違いは以下のとおりです。

| オンバランス | オフバランス | |

|---|---|---|

| 貸借対照表への記載 | 記載される | 記載されない |

| 外部からの把握 | 決算書で直接確認できる | 注記等を確認しないと把握できない |

| 財務指標への影響 | 総資産が大きくなりROA・自己資本比率が低下しやすい | 総資産が圧縮されROA・自己資本比率が改善しやすい |

| リスクの表示 | リスク資産がそのまま計上される | 信用リスク・市場リスク等が表面に現れにくい |

| 開示方法 | 財務諸表本体に記載 | 注記・附属明細による補足開示が必要 |

| 具体例 | 現金・建物・土地・借入金など | 不動産の売却、証券化・リースバック・リース取引・デリバティブ取引 |

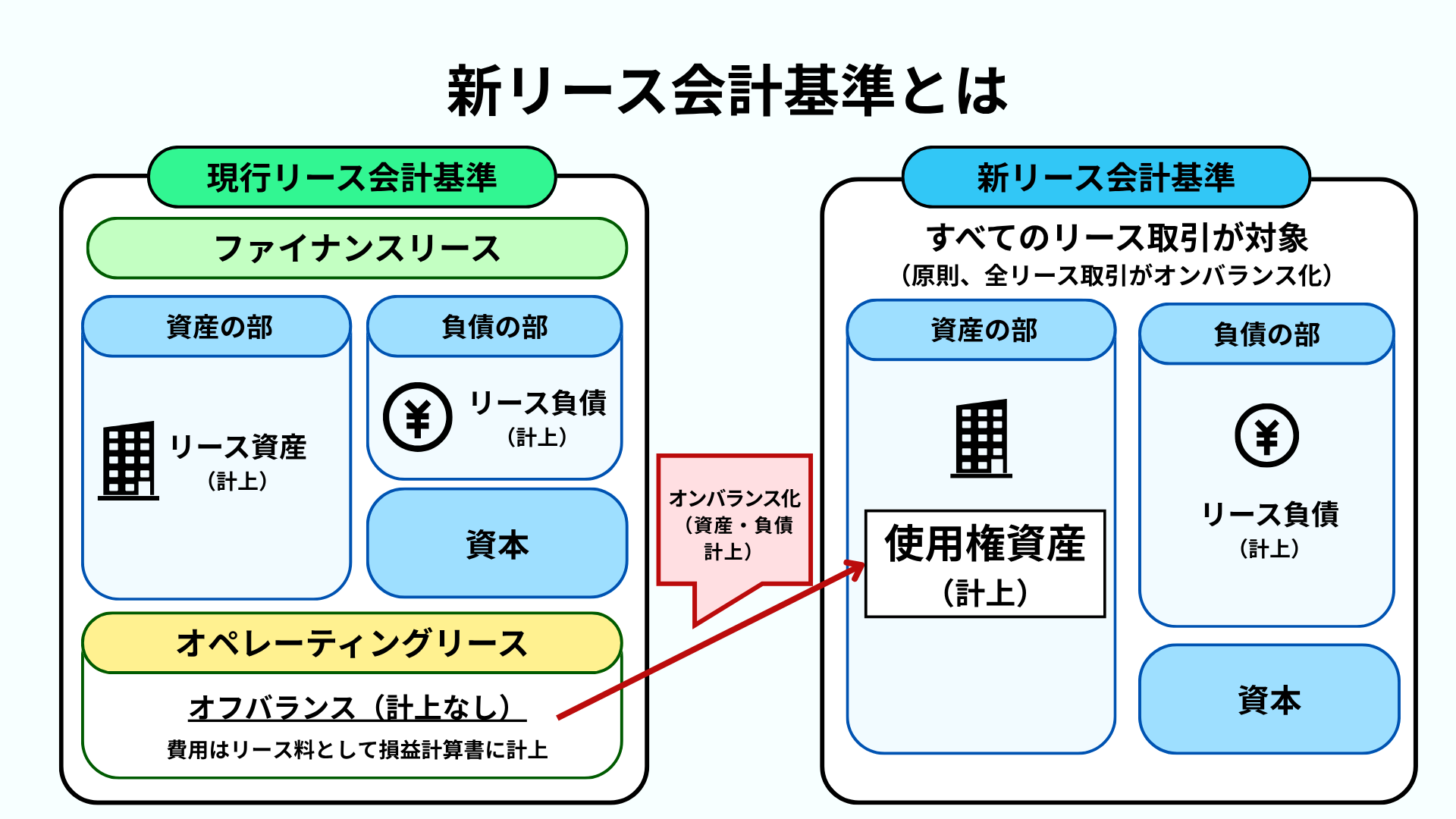

※リース取引の会計処理は2027年4月以降に開始する事業年度から適用される新リース会計基準(企業会計基準第34号)により変更される予定です。新基準では、リース料総額が300万円を超える高額なリースは原則オンバランスとなるため、現行のオフバランス処理が認められなくなるケースがあります。

リスクの表示という観点では、オフバランスのままでは投資家や金融機関がリスクの全容を把握できなくなるため、注記等による補足開示が重要になります。

1-2.新リース会計基準(2027年4月以降)では、リース料の金額によってオンバランスかオフバランスかが決まる

2024年9月に公表された新リース会計基準(企業会計基準第34号)により、2027年4月1日以後開始の事業年度から、オペレーティングリースとファイナンスリースという区分が廃止されます。新基準では原則としてすべてのリースがオンバランス処理の対象となりますが、「重要性が乏しい少額リース資産」については引き続きオフバランスが認められています。

少額かどうかの判定基準は、従来と同様、1件あたりのリース料総額が300万円以下かどうかが目安となります。たとえば、オフィスのコピー機や社用車などの少額リースは引き続きオフバランスとして処理できますが、工場の大型設備など高額なリースは新基準適用後にオンバランスへの切り替えが必要になります。

そのため、現在オフバランスとして処理しているリース取引については、早めに影響範囲を確認しておくことが重要です。

より詳しく知りたい方は、以下の記事もご覧ください。

オペレーティングリースとは?ファイナンスリースとの違いや新基準まで

2.オフバランス取引の具体例

オフバランス取引の具体例を把握することで、自社のバランスシートをどの手法で改善できるかを明確にでき、経営層への提案や社内の検討資料に厚みが生まれます。

オフバランス取引の具体例は大きく以下の4つに分類できます。

- 不動産の売却・証券化

- リースバック

- リース取引

- デリバティブ取引

いずれも自社のバランスシートに資産・負債を計上せずに事業活動を行える点が共通していますが、仕組みやリスクは手法ごとに異なります。自社の状況や目的に合った手法を選ぶことが重要です。

2-1.不動産の売却・証券化

不動産のオフバランス化の代表的な手法が、SPC(特別目的会社)への譲渡と証券化です。

SPCとは、特定の取引を行うためだけに設立する法人のことで、親会社とは切り離された独立した器として機能します。証券化とは、不動産そのものを売り買いするのではなく、その不動産から生まれる賃料収入などのキャッシュフローを裏付けとして有価証券を発行し、投資家に買ってもらう仕組みを指します。

具体的な流れとして、まず自社が保有するオフィスビルや商業施設をSPCに売却します。次にSPCが、その不動産から得られる賃料収入を元手に証券を発行して投資家から資金を集めます。これにより、自社のバランスシートから不動産資産と関連する借入金などの負債を切り離すことが可能です。

大型不動産をオフバランス化することで総資産が一気に圧縮され、ROAや自己資本比率の大幅な改善が期待できるため、不動産保有比率の高い企業にとっては特に有効な手法です。

2-2.リースバック

リースバックとは、自社所有の不動産や設備などを第三者に売却したうえで、その売却先から同じ資産を賃借(リース)して使用し続ける手法です。売却益によって手元資金を増加させながらも、資産・負債をバランスシートから消せるため、財務諸表上の健全性と流動性を同時に改善できる点が特徴です。

ただし、会計処理には注意が必要です。リースバックの取引は「売却」と「リース契約」の2段階で構成されますが、リース部分がファイナンスリースに該当すると判断された場合、その資産・負債は再びバランスシートに計上しなければなりません。せっかく売却してオフバランス化しても、リース条件によっては元に戻ってしまうケースがある点は押さえておきましょう。

2-3.リース取引

リース取引には「オフバランスになるもの」と「オンバランスになるもの」があり、契約の種類や金額によって会計処理が異なります。

リース取引は大きく以下の2種類に分かれます。

1.オペレーティングリース

- 毎月の使用料を費用として計上するだけでよい

- 資産・負債をバランスシートに載せないオフバランス処理が認められている

2.ファイナンスリース

- リース資産・リース債務をバランスシートに計上するオンバランス処理が原則

- ただし、以下に該当する場合は例外的にオフバランスが認められる

- 1件あたりのリース料総額が300万円以下で重要性が乏しいと判断されるリース

- リース期間が1年以内の短期リース

ただし、2024年9月に公表された新リース会計基準(企業会計基準第34号)により、2027年4月以降はオペレーティングリースを含む原則すべてのリースがオンバランス処理の対象となります。現在オフバランスとして処理しているリース取引も見直しが必要になるため、早めに影響範囲を確認しておくことが重要です。

2-4.デリバティブ取引

デリバティブ取引は、契約時点では資産を保有しないため、原則としてバランスシートに計上されないオフバランス取引に該当します。

デリバティブ取引とは、株式・債券・為替などの原資産の価格を基準にその価値が決まる金融契約の総称で、「金融派生商品」とも呼ばれます。取引形態としては、先物取引・オプション取引・スワップ取引(金利スワップ・通貨スワップなど)・為替予約(先渡取引)が代表的です。

原資産を実際に保有することなく活用できるため、為替リスクや金利リスクのヘッジ手段として企業に広く利用されています。しかし、レバレッジによって資金効率を高めることができる反面、損失額も膨らむ可能性がある点には注意が必要です。

たとえば「3ヶ月後に1ドル150円でドルを買う」と事前に約束する為替予約は、契約した時点ではお金のやり取りが発生しないため、バランスシートには載りません。バランスシートに載らない分、財務諸表からはリスクの大きさが見えにくくなります。

実際に損失が発生した場合、その金額が甚大になるケースもあるため、日本の会計基準では決算時に時価評価(その時点の市場価格で評価し直すこと)を行い、財務諸表の注記として詳細を開示することが義務付けられています。

3.オフバランス取引のメリット

オフバランス取引のメリットを正しく把握することで、財務改善施策の選択肢を広げ、経営層や上司への提案を根拠のあるものにできます。それぞれの仕組みを理解することで、自社の課題に合った手法を選ぶ判断軸を身につけられるでしょう。

3-1.ROA(総資産利益率)を改善できる

オフバランス取引を活用することで、利益を増やさなくてもROA(総資産利益率)の数値を改善できます。

ROAとは、企業が保有する資産をどれだけ効率よく使って利益を生み出しているかを示す指標です。数値が高いほど少ない資産で大きな利益を上げている、つまり効率的な経営ができていると評価されます。

ROAの計算式:当期純利益÷総資産×100

オフバランス化がROA改善につながる理由は、この計算式の分母(総資産)が小さくなるからです。売上や利益に手を加えることなく、資産を減らすだけで数値が向上します。

たとえば、当期純利益1億円・総資産100億円の企業のROAは1%です。ここで不動産のオフバランス化によって総資産が80億円に圧縮されると、利益が同じ1億円のままでもROAは1.25%に上昇します。

ROAは投資家や金融機関が企業の資産効率を測る際に重視する指標であり、数値の改善は株主からの評価向上や融資審査でのプラス評価にも直結します。財務指標を改善して対外的な信用力を高めたい企業にとって、オフバランス化は優先度の高い施策といえるでしょう。

3-2.資産保有リスクを軽減できる

オフバランス取引を活用することで、資産を保有し続けることで生じるさまざまなリスクを第三者に移転し、業績への悪影響を事前に防ぐことが可能です。

企業が資産を自社で保有し続ける限り、その資産の価値が下がったり、使えなくなったりするリスクを自社で抱え続けることになります。価値が大きく下がった場合、「減損損失」や「評価損」として決算に計上しなければならず、業績を直接悪化させます。オフバランス化によって資産を手放すことは、こうしたリスクを第三者に移転するという意味も持っています。

3-3.資金調達の柔軟性を高められる

オフバランス取引を活用することで、銀行から借りやすい財務状態をつくりながら、固定資産に眠っていた資金を事業に活かせるようになります。

企業が銀行から融資を受けようとする際、金融機関は「この会社はどれだけ借金を抱えているか」「自己資本に対して負債が多すぎないか」を審査します。オフバランス化によって資産と負債の両方がバランスシートから圧縮されると、こうした審査で見られる指標が改善し、「まだ借りられる余力がある会社」として評価されやすくなります。

4.オフバランス取引のデメリット

オフバランス取引はメリットが大きい反面、コスト増・不正リスク・透明性低下という3つのデメリットが存在します。これらを正しく理解することで、自社の状況に合った手法の選択と適切なリスク管理が可能になり、トラブルを未然に防止できます。

4-1.トータルコストが増加する可能性がある

オフバランス取引は財務指標を改善できる一方で、長い目で見るとかえってコストが増えてしまう場合があります。

オフバランス取引の代表的な手法であるリースバックでは、資産を売却してバランスシートから切り離したあとも、その資産を使い続けるために毎月リース料を支払い続ける必要があります。売却した時点では手元資金が増えて財務指標も改善されますが、リース料の支払いは契約期間中ずっと続きます。

たとえば、1億円の不動産を売却して手元資金を得たとしても、その後10年間にわたって毎月のリース料を払い続けた結果、支払い総額が売却額を上回るケースも起こり得ます。

オフバランス取引を検討する際は、「今すぐ手に入るお金」と「将来払い続けるお金」を比較したうえで、本当に自社にとって得になるかを事前に確認することが重要です。短期的な財務指標の改善だけに目を向けず、長期的な収支全体で判断するようにしましょう。

4-2.粉飾決算とみなされるリスクがある

オフバランス取引は、やり方を誤ると意図せず粉飾決算とみなされるリスクがあるため注意が必要です。

会計上、資産をバランスシートから外すためには「その資産の支配が本当に相手側に移っている」ことが条件となります。たとえば形式上は売却の形をとっていても、実態として自社がリスクを負い続けていたり、自由に取り戻せる状態であったりする場合、会計上は「売っていない」と判断されます。それにもかかわらずオフバランスとして処理してしまうと、財務諸表の内容が実態と異なるものになり、粉飾決算とみなされる可能性があります。

悪意がなくても不正と判断されるケースがあるため、スキームを設計する段階から公認会計士や税理士、弁護士などの専門家に確認を取り、適法性をしっかり確保したうえで進めることが重要です。

4-3.財務の透明性が低下する恐れがある

オフバランス取引を増やしすぎると、社外からも社内からも財務の実態が見えにくくなるリスクがあります。

オフバランス化によって資産や負債がバランスシートから消えると、決算書だけを見ている投資家・金融機関・取引先は、企業が実際にどれだけのリスクを抱えているかを正確に把握できなくなります。帳簿上は健全に見えても、実態として大きなリスクを抱えている可能性があるためです。

社内においても、複数のオフバランス取引を同時に運用していると、経営陣が自社の資産・負債の全体像を正確に把握しにくくなり、経営判断の精度が落ちるリスクがあります。こうした事態を防ぐには、オフバランス取引の内容を一覧で管理するリストを社内で整備し、経営陣を含む関係者が常に全体像を把握できる体制を整えることが重要です。

5.オフバランス取引の注意点

会計基準の改正や開示規制の強化は継続的に行われており、適切な対応を怠ると財務諸表の修正・再開示を求められるリスクがあります。注意点を事前に把握することで、コンプライアンス上のトラブルを未然に防ぐことが可能です。

5-1.リース会計基準の改正により、オフバランスの範囲が縮小されている

これまでオフバランスとして処理できていたリース取引が、会計基準の改正によってバランスシートへの計上を求められるケースが増えています。

国際的な会計基準であるIFRS(国際財務報告基準)では、2019年に「IFRS16号」が施行されました。それまではオペレーティングリース(賃貸借契約に近いリース)はバランスシートに載せなくてよいとされていましたが、この改正によって原則としてすべてのリースをバランスシートに計上することが義務付けられました。IFRSを適用している企業は、リース取引の会計処理を全面的に見直す必要があります。

日本国内でも、日本の会計基準を作成・管理する機関である企業会計基準委員会(ASBJ)が同様の方向での基準改正を進めており、将来的には国内企業にも同じような対応が求められる見通しです。最新のルール改正の動向を定期的に確認し、必要に応じて専門家に相談しながら対応しましょう。

参照:IFRS Foundation「IFRS 第 16号「リース」」

ASBJ「企業会計基準第34号「リースに関する会計基準」等の公表」

5-2. SPCを使ったオフバランス化は、連結決算で効果が消える場合がある

SPCを活用してオフバランス化を図っても、連結決算の仕組み上、結果的にバランスシートに載ってしまうケースがあります。

SPCは自社とは別の独立した会社として設立しますが、会計上は「実態として自社がそのSPCを支配しているかどうか」が重要な判断基準となります。たとえSPCが法律上は別会社であっても、自社がSPCの意思決定を実質的にコントロールしていると判断された場合、そのSPCは連結決算の対象に含まれます。その結果、SPCが保有する資産・負債も自社のバランスシートに取り込まれ、せっかくオフバランス化したつもりが、連結ベースでは元に戻ってしまいます。

リスクを避けるには、SPCの設計段階から「自社がどの程度の支配力を持つか」を慎重に検討し、公認会計士や税理士などの専門家と連携しながらスキームを組むことが重要です。

5-3.正当な活用と悪用の境界線の理解が求められる

オフバランス取引が会計上・法律上で適正と認められるかどうかは、「取引に経済的な実態が伴っているか」によって判断されます。

会計上、資産をバランスシートから外すためには、その資産の支配が形式上だけでなく実態として相手側に移っていることが条件です。たとえば不動産を売却してオフバランス化したとしても、売却後も自社がその不動産の価値下落リスクを負い続けていたり、いつでも買い戻せる状態であったりする場合、会計上は「実質的には売っていない」と判断される場合があります。

また、オフバランス取引を適正に活用するためには、「財務指標の改善」だけでなく「事業効率化」「リスク分散」など、ビジネス上の明確な目的を設定したうえでスキームを設計する必要があります。

6.よくある質問

6-1.Q:オフバランス取引は違法ではないですか?

オフバランス取引そのものは違法ではありません。

リースバックや不動産証券化など、会計基準に則った正当なスキームは多くの企業で広く活用されています。ただし、資産の支配が実質的に移転していないにもかかわらず形式上だけオフバランス化する行為や、負債を意図的に隠蔽する目的で利用した場合は粉飾決算とみなされます。

適法に活用するには、経済的実態の伴った取引設計と適切な情報開示が大前提となります。

6-2.Q:ファイナンスリースはオフバランスに該当しますか?

原則として、ファイナンスリースはオフバランスに該当しません。

ファイナンスリースはリスクと経済的便益が実質的に借手に移転するため、日本の会計基準ではリース資産・リース債務をバランスシートに計上するオンバランス処理が必要です。特に、リース料総額が300万円以上の場合はオンバランスが必須とされています。

6-3.Q:中小企業でもオフバランス取引は活用できますか?

中小企業でもオフバランス取引を活用することは可能です。

たとえば、自社所有の不動産や車両・機械設備をセール&リースバックすることで、まとまった資金を調達しながら資産をバランスシートから外すことができます。また、OA機器や社用車のオペレーティングリースも手軽に取り組めるオフバランス手法です。

大企業のような複雑なSPCスキームは不要で、手元資金の改善や財務指標の向上を目的として、身近な取引から始められる点が中小企業にとっての大きなメリットだといえるでしょう。

7.まとめ

オフバランス取引は財務体質の改善に有効な手法ですが、会計・税務・法律の専門家と連携しながら適切なスキームを設計することが欠かせません。まずは本記事を参考に自社の財務課題を整理し、どの手法が自社に合っているかを検討するところから始めてみてください。

オフバランス取引の導入を検討する際は、自社の状況に精通した税理士に相談することをおすすめします。スキームの適法性確認から会計処理の方針決定まで幅広くサポートを受けられるため、リスクを最小限に抑えた安全なスキームの設計が可能になります。