新規店舗の展開、大型機械の導入、大規模プロジェクトの立ち上げなど、多額の資金が必要で新たに融資を検討する際、

「銀行の信用保証付き融資は利用したことがあるけど、プロパー融資って何が違うんだろう?」

「プロパー融資の方が金利が低いって聞いたけど実際はどうなのか?」

すでにある程度融資経験がある事業者や経営者の方でも、このような疑問をお持ちになる方はいらっしゃるのではないでしょうか。

銀行のプロパー融資は、低金利で、融資限度額がなく、保証料不要です。審査日数が短く、早期に借り入れができます。さらに銀行からプロパー融資を受けられるということ自体が企業の信用力・財務体質・経営力の証明にもなり、受けられるならぜひ受けたい融資といえます。その一方で、プロパー融資は審査が厳しく、融資のハードルは決して低くはありません。

この記事では、プロパー融資の特徴や信用保証付き融資との違い、メリットデメリット、プロパー融資を受けるための条件やプロパー融資を受けるためにはどのような準備しておいたほうがいいかまで詳しく解説していきます。

目次

1.プロパー融資とは保証なしの金融機関からの直接融資

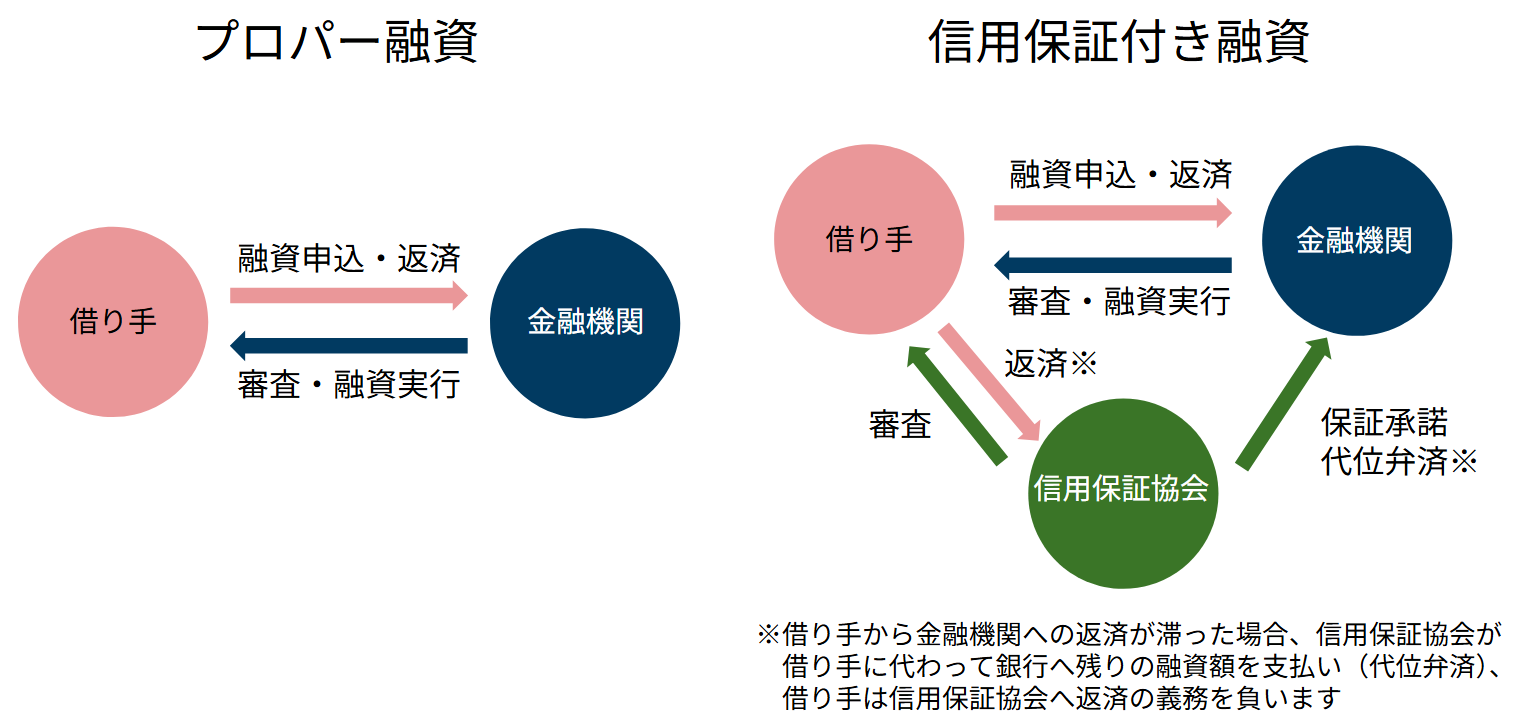

プロパー融資とは、信用保証協会の保証がつかない銀行から借り手への直接融資です。銀行が独自で貸し倒れのリスクを負って融資を行います。信用保証協会の保証がつかないため保証料が不要で、信用保証協会ごとに設けられている融資限度額もありません。借り手が銀行に「信頼できる」と判断されれば、より低い金利で資金を調達することができます。

銀行は、リスクを負ってでも利息収入を全額得られる高い収益性、優良顧客との関係の強化や将来の取引拡大を目的としてプロパー融資を行います。

プロパー融資が受けられるなら、ぜひ受けましょう

リスクを負ってでもプロパー融資をしてくれるような銀行と出会い長期的な関係を築くことは、事業を安定して継続・成長させていくためにはとても重要です。銀行からプロパー融資を受けられれば、資金調達の自由度と事業の信頼性を飛躍的に高めることができます。

これから融資を検討する際には、可能性があればぜひ銀行のプロパー融資を目指すことをお勧めします。

2.プロパー融資の信用保証付き融資との違い

銀行が行う融資は大きく分けて2つあります。1つは銀行が独自で貸し倒れのリスクを負って借り手に直接融資を行うプロパー融資、もう1つは信用保証協会が融資の保証を行う信用保証付き融資です。

プロパー融資は信用保証付き融資と比べて以下のような違いがあります。

| プロパー融資 | 信用保証付き融資 | |

| 審査を行う機関 | 銀行 | 銀行と信用保証協会 |

| 審査の難易度 | 厳しい | 比較的緩やか |

| 審査にかかる期間 | 3週間~2か月程度 | 2~3か月程度 |

| 融資対象 | 信用度・取引実績がある企業 業績が安定していて 黒字を継続している企業 | 創業直後の企業や個人事業主 資金繰りが不安定でも将来性がある企業 |

| 金利 | 1%〜3% | 1.5%~3% |

| 融資限度額 | 限度額なし | 担保なしの場合8,000万円 担保ありの場合2億8,000万円 |

| 保証料 | 不要 | 必要(年利0.3%~2.2%程度) |

2-1.審査を行う機関

プロパー融資では、借り手が銀行から直接融資を受けるため、審査を行う機関は銀行だけです。信用保証付き融資では、借り手は信用保証協会に保証料を払って保証してもらい銀行から融資を受けるため、審査を行う機関は銀行と信用保証協会の2つになります。

2-2.審査の難易度

プロパー融資では、銀行が独自で貸し倒れのリスクを負って借り手へ直接融資を行うため、審査がとても厳しくなります。信用保証付き融資では、信用保証協会が貸し倒れのリスクを負い銀行は貸し倒れのリスクを回避できるため、プロパー融資よりは審査が厳しくありません。

2-3.審査にかかる期間

プロパー融資では、銀行が単独で審査するため、審査時間もおおよそ3週間~2か月程度と短くなる傾向にあります。信用保証付き融資では、銀行だけでなく信用保証協会も審査を行うため、おおよそ2~3か月程度とプロパー融資より審査時間がかかります。

2-4.融資対象

プロパー融資では、審査基準がとても厳しいため、信用度・取引実績がある企業、業績が安定していて黒字を継続している企業でないと融資の対象になりません。信用保証付き融資では、創業直後の企業や個人事業主、資金繰りが不安定でも将来性がある企業であれば、融資を受けられる対象となります。

2-5.金利

プロパー融資では、金利は信用度が高い企業ほど低く信用度が下がると高くなるため、低金利で融資を受けることができます。信用保証付き融資では、プロパー融資より金利が高くなる傾向にあります。

2-6.融資限度額

プロパー融資では、銀行がこの企業ならこの金額まで返済してもらえると判断した金額が融資限度額になるため、上限はなく銀行の判断次第でいくらでも借りられます。信用保証付き融資では、無担保だと8,000万円、担保があれば2億8,000万円と上限が決められています。

2-7.保証料

プロパー融資では、信用保証協会の保証がつかないため、保証料はかかりません。信用保証付き融資では、融資を受ける金額に対して年利0.3~2.2%の保証料を支払う必要があります。

3.プロパー融資のメリット・デメリット

では、実際にプロパー融資を受けるとどんなメリットやデメリットがあるのでしょうか。それぞれ見ていきます。

| プロパー融資のメリット | プロパー融資のデメリット |

| ■低金利で借りられる ■借入の限度額がない ■保証料がかからない ■信用力が向上する ■審査日数が短い | ■審査が厳しい ■中小企業や創業期の企業は融資を受けにくい ■返済期間が短い |

3-1.プロパー融資のメリット5つ

まずはプロパー融資のメリットから見ていきます。

■低金利で借りられる

プロパー融資では、信用力の高い企業が対象となり返済リスクが低いと判断されるため、低金利で融資を受けることができます。低い金利で融資が受けられれば、総返済額が少なく済み、特に長期・大型融資を受ける際には有利になります。毎月の返済負担が軽くなるため、事業拡大や投資にも資金が回しやすく、財務の健全性を維持しやすいとも言えます。

■借入の限度額がない

プロパー融資では、信用保証付き融資のように上限の設定がないため、新店舗展開、大型機械導入、大規模プロジェクトの立ち上げなど、多額の資金が必要な時、銀行が許せばいくらでも融資を受けることができます。柔軟に融資を受けられることは、会社を成長させるために大きな武器となるでしょう。

■保証料がかからない

プロパー融資では、信用保証協会の保証が付かないため、保証料を支払う必要がなく、総借入コストを抑えることができます。信用保証協会の保証料は融資を受ける金額に対して年利0.3~2.2%ですが、融資額が大きいほど、保証料の負担も大きくなります。

■信用力が向上する

プロパー融資では、プロパー融資を受けられるということ自体が厳しい審査を通って銀行と直接取引ができる信用力の高い企業であることの証明となるため、取引先や他の金融機関からの評価向上につながります。

■審査日数が短い

プロパー融資では、銀行が単独で融資の審査・判断を行うため、審査日数が短くなります。信用力の高い企業の場合は、最短1~2週間で審査が終わることもあります。急ぎでまとまった資金が必要になった場合にも迅速に対応してもらえます。

3-2.プロパー融資のデメリット3つ

次にプロパー融資のデメリットを見ていきます。

■審査が厳しい

プロパー融資では、銀行が独自で貸し倒れのリスクを負って借り手に直接融資を行うため、審査がとても厳しくなります。財務内容・経営実績・返済能力をシビアに判断されます。

■中小企業や創業期の企業は融資を受けにくい

プロパー融資では、銀行は貸し倒れのリスクを避けたいため、経営状態が不安定な中小企業や、創業間もない企業など、信用力のない企業では審査に落ちてしまいます。

■返済期間が短い

プロパー融資では、返済期間を長く設定すると経営状況が悪化して返済ができなくなる可能性も高くなるため、返済期間が短く設定されています。返済期間が短いと、それだけ月々の返済額も大きくなります。短期間での返済は、経営を圧迫する恐れもあり注意が必要です。ただし、長期的な取引を通じて銀行との信頼関係を築いていれば、プロパー融資でも返済期間を長くできる可能性はあります。

4.プロパー融資を受けるための条件

3章ではプロパー融資のメリットデメリットについて見てきましたが、ここからはプロパー融資を受けるための条件について見ていきたいと思います。条件は3つあります。

■事業の実績がある

■自己資金が準備できている

■融資を受けたい銀行との取引がすでにある

4-1.事業の実績がある

プロパー融資を受けるために第一に必要なのは、事業の実績があることです。企業としての経営年数や安定的な売上がある、黒字経営を継続しているなど、事業の実績が返済能力を客観的に証明し、 銀行が「この会社なら信頼できる」と思える材料となります。多くの金融機関では、2〜3年の事業実績を融資判断の基準とし、直近2期以上の黒字決算が望ましいとされています。また売上規模の目安は、金融機関の種類によっても異なりますが、一般的に年商1億円~3億円以上と言われています。

4-2.自己資金が準備できている

プロパー融資を受けるためには、自己資金が準備できていることも返済能力の証拠として非常に重要視されます。一般的に融資希望額の20〜30%程度の自己資金を用意することが目安とされ、自己資金が多ければ多いほど金融機関からの評価は高くなります。

4-3.融資を受けたい銀行との取引がすでにある

プロパー融資を受けるためには、銀行との継続的な取引実績があることもとても重要です。信用保証付き融資、預金取引、手形取引、給与振込などを通じて銀行との関係を築いている場合、銀行は資金の動きを通してその企業の経営の健全性や安定性を把握することができ、銀行との信頼関係の基盤となります。

5.プロパー融資を受けるために準備しておきたいこと

では、実際にプロパー融資を目指すために今から準備しておきたいことを見ていきましょう。ポイントは5つあります。

■まずは保証付融資を受けて取引と返済の実績を作る

■キャッシュフローをひとつの口座に集約させる

■売上を上げる

■財務状態を見直して改善する

■融資に詳しい専門家や国から認められた認定支援機関に相談する

5-1.まずは 信用保証付き融資を受けて取引と返済の実績を作る

プロパー融資を受ける前に、まずは信用保証付き融資を受けることから始めます。信用保証付き融資で取引と返済の実績を積み上げることで、銀行との信頼関係を築くことができます。

5-2.キャッシュフローをひとつの口座に集約させる

プロパー融資を受けたい銀行の口座に、キャッシュフローを集約させます。事業を展開する上で必要な入金や支払いなどの取引をひとつの口座にまとめてメインバンクとしての取引実績を積むことで、銀行が資金の動きを通してその企業の経営の健全性や安定性を把握できます。

5-3.売上を上げる

売上を上げて利益を上げることも当然必要です。営業利益や経常利益で黒字を継続することで、銀行に安定的に利益を上げられる企業であることを示すことができます。さらに、保証付き融資を受けながら売上を上げることができれば、融資した資金を有効に活用し事業を成長させることができる企業だと判断されます。

5-4.財務状態を見直して改善する

財務状態を見直して改善に努めます。新規顧客の獲得や既存顧客の取引拡大を通じて利益を増やすのはもちろん、売掛金の早期回収、在庫圧縮、経費の最適化などでキャッシュフローや自己資本比率を改善し、資産の健全性を高めることで、銀行に企業の財務体質が健全であることを示すことができます。

5-5.融資に詳しい専門家に相談する

融資や資金調達が得意な税理士や、国から認められた認定支援機関に相談するのもひとつの手です。融資や資金調達に詳しい税理士や認定支援機関に相談することで、銀行に信用されるには何が必要か、どういった点を改善し対策していけばいいかなど、具体的なアドバイスを受けることもできます。また、融資の申込時には金利や返済期間の交渉や融資申請書類を作成するサポートまでしてもらえます。

6.まとめ

では、プロパー融資の特徴や信用保証付き融資との違い、メリットデメリット、プロパー融資を受けるための条件、プロパー融資を受けるためにはどのような準備しておいたほうがいいかについてもう一度まとめます。

プロパー融資の特徴

■信用保証協会の保証がつかない銀行から借り手への直接融資

■保証料が不要

■融資限度額がない

■より低い金利で資金が借りられる

プロパー融資の信用保証付き融資との違い

| プロパー融資 | 信用保証付き融資 | |

| 審査を行う機関 | 銀行 | 銀行と信用保証協会 |

| 審査の難易度 | 厳しい | 比較的緩やか |

| 審査にかかる期間 | 3週間~2か月程度 | 2~3か月程度 |

| 融資対象 | 信用度・取引実績がある企業 業績が安定していて 黒字を継続している企業 | 創業直後の企業や個人事業主 資金繰りが不安定でも将来性がある企業 |

| 金利 | 1%〜3% | 1.5%~3% |

| 融資限度額 | 限度額なし | 担保なしの場合8,000万円 担保ありの場合2億8,000万円 |

| 保証料 | 不要 | 必要(年利0.3%~2.2%程度) |

プロパー融資のメリット・デメリット

| プロパー融資のメリット | プロパー融資のデメリット |

| ■低金利で借りられる ■借入の限度額がない ■保証料がかからない ■信用力が向上する ■審査日数が短い | ■審査が厳しい ■中小企業や創業期の企業は融資を受けにくい ■返済期間が短い |

プロパー融資を受けるための条件

■事業の実績がある

■自己資金が準備できている

■融資を受けたい銀行との取引がすでにある

プロパー融資を受けるために準備しておきたいこと

■まずは 保証付融資を受けて取引と返済の実績を作る

■キャッシュフローをひとつの口座に集約させる

■売上を上げる

■財務状態を見直して改善する

■融資に詳しい専門家や国から認められた認定支援機関に相談する

繰り返しになりますが、リスクを取ってでも融資してくれるような銀行と出会い長期的な関係を築くことは、事業を安定して継続・成長させていくためにはとても重要です。これから融資を検討する際には、可能性があればぜひ銀行のプロパー融資を目指すことをお勧めします。