決算シミュレーションに興味がある経営者は少なくありません。しかし、「本当にやったほうがいいのか」「やるとしたら効果的なやり方は」と疑問を持つこともあるでしょう。

そこで本記事では、決算シミュレーションの重要性、やり方、計算方法をご紹介します。

目次

1.決算シミュレーションは納税予測に役立つ

もしも決算シミュレーションの要否に迷っているのであれば、実施することをおすすめします。というのも、実績を基にした決算シミュレーションは、納税予測に役立つからです。

法人税と消費税は、決算から2カ月以内に納めなければなりません。決算の前に法人税と消費税の納税額が見通せれば、納税資金の準備が行えます。また必要に応じた節税対策もできるでしょう。

なお、決算シミュレーションは納税予測以外にも活用できます。現状を正しく把握することで各種経営判断に役立てることができるので、必要性に応じて実施していきましょう。

【決算シミュレーションの効果】

・金融機関から融資を受ける際の必須資料となる

・将来を想定することで、資金繰りにおいて先手を打てる

・目標に達しない場合に、施策の軌道修正や目標値の修正を行える

・経営層(もしくは管理層)と情報を共有することで、進捗や危機意識のすり合わせが行える

・今後の事業計画を打ち出したいときに、的確な現状把握ができる

2.決算シミュレーションのやり方

納税予測に役立つ決算シミュレーションのやり方は、次の3ステップです。

1.月次決算を活用して実績と将来予測を立てる

2.エクセルや専用ツールを活用して決算をシミュレーションする

3.納税額を試算する

2-1.月次決算を活用して実績と将来予測を立てる

決算シミュレーションのやり方は複数ありますが、代表的なのがその時点までの月次実績をもとにして売上等の月次予測を立てる方法です。つまり、実績値をまとめる作業と、将来予測(売上予測)を立てる作業に大別されます。

将来予測は、次のような要素を考慮します。

- 前年実績

- 前年平均値

- その時点の確定受注額や、商談の成約見込み

- 需要の変化

将来予測の基礎

決算シミュレーションの未来予測において基礎となるのが、日々の会計処理です。

将来予測の土台は月次試算表であり、それを基礎として納税見込額を算出します。月次試算表の中身は日々の会計処理の積み重ねであるため、一つひとつの会計処理を正確に行うことが重要です。仮に記帳漏れや誤った会計処理が多ければ、正確性に欠けてしまいます。

決算シミュレーションを行う時期は、決算月の3ヶ月前が目安です。しかし、より細かい決算シミュレーションを実施したいときは、半期(決算の半年前)や四半期ごとに行う方法もあります。

2-2.エクセルや専用ツールを活用して決算をシミュレーションする

実績値と将来予測(売上予測)から、貸借対照表や損益計算書といった決算書類を作成(シミュレーション)します。その際は、エクセルやシミュレーションツールを利用するのが有効です。

エクセルで行う場合

自社で使用している会計ソフトから現段階までのデータをエクセル形式でダウンロードする方法が考えられます。将来値は空欄なので、予測して入力することで決算のシミュレーションを進めます。

専用ツールではありませんが、広く使われているソフトであり、互換性の高さや操作性において安定感があります。

シミュレーションツールで行う場合

一般的なシミュレーションツールは、会計ソフトから必要な数値を自動収集し自動で決算をシミュレーションします。必要な数値を手動入力するシンプルなタイプもありますし、逆に、データ加工や各種分析機能が備わっている高機能なツールもあります。

【エクセルやツール使用時の注意点】

前述の通り、決算シミュレーションの基礎は日々の会計処理です。エクセルやシミュレーションルールは、あくまで道具です。優れたツールでも、元になる情報が不正確ではシミュレーションの精度が落ちることを知っておきましょう。

2-3.納税額を試算する

決算シミュレーションの最終ステップとして、消費税、法人税、地方法人税、事業税、道府県民税事業税、市町村民税などを試算します。これらの税額を予測することで、納税後に手元に残る資金を把握できます。

会社が納める税金は複数ありますが、本記事では決算において特に重要度の高い、消費税と法人税についてご紹介します。

3.納税額の計算方法【消費税編】

消費税の計算方法には、受け取った消費税と支払った消費税の差額から計算する原則課税と、みなし仕入率で計算する簡易課税があります。

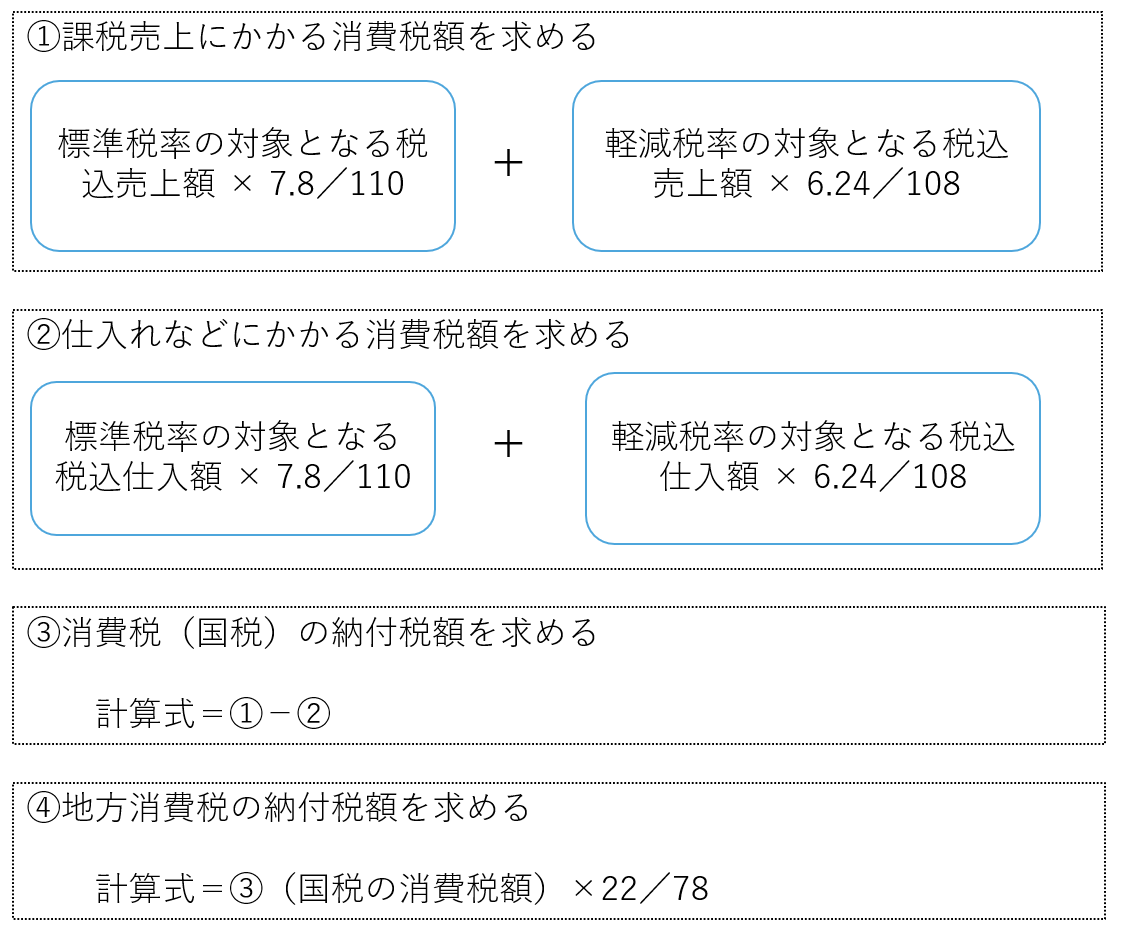

3-1.原則課税(本則課税)の場合

原則課税の計算式は次の通りです。

【原則課税の計算式】

消費税の納付税額

=①課税売上にかかる消費税額 - ②仕入れなどにかかる消費税額

「①課税売上にかかる消費税額」と 「② 仕入れなどにかかる消費税額」それぞれについて税率(8%/10%)ごとに区分して計算します。

なお、申告書上では、国税(③国税の消費税額)と地方税(④地方税の納付税額)を別々に算出するようになっています(※)。しかし、シミュレーションにおいてそこまで手間をかけるのは現実的ではありませんので、簡易的な方法でもいいでしょう。大きく「①課税売上にかかる消費税額」「②仕入れなどにかかる消費税額」をそれぞれ計算し、差額を出す方法をおすすめします。

※本来の計算方法は下記【参考】の【税率と計算手順】をご覧ください。

原則課税の簡易的な計算例

①と②の差額が、予測納税額として考えられます。

①課税売上にかかる消費税額

課税売上(税込)÷1.1×10%

②仕入れなどにかかる消費税額

課税仕入高(税込)÷1.1×10%

※軽減税率(8%)が適用される商品は「÷1.08」で計算

実際は、インボイス保存要件や非課税売上、課税売上高割合、各種届出の提出状況などにも留意する必要があります。シミュレーションでどこまで精度を求めるかは自社におけるインボイス取引や非課税売上の重要度に応じて判断しましょう。

【参考】原則課税における計算方法

申告書に沿った計算方法は次の通りです。

【税率と計算手順】

※地方消費税の納付税額は、国税の消費税額に22/78を乗じて計算します。

3-2.簡易課税の場合

簡易課税は、消費税の特例的な計算方法です。前述の方法では、仕入に含まれる消費税額を計算し合算する作業が必要ですが、非常に煩雑です。そのため、課税期間中の消費税を簡易的に算出できる制度が設けられているのです。

【簡易課税の計算式】

消費税納税額=課税売上にかかる消費税額 − 仕入控除税額

簡易課税では、仕入にかかった実際の消費税額を計算せず、課税売上にかかる消費税(預かった消費税)に業種ごとの「みなし仕入率」を掛けて、仕入控除税額を簡易的に算出します。

【仕入控除税額の計算式】

仕入控除税額=課税売上にかかる消費税額(※)× みなし仕入率

※売上にかかる対価の返還等の金額に係る消費税(値引き、返品、割戻しなど)がある場合は差し引きます

簡易課税の計算例

飲食店を例に消費税額を計算します。なお、課税期間中の売上予測は次の通りです。

- 課税売上額 1,000万円(税抜)

(内訳:税抜)

a:軽減税率 8%売上 300万円

b:標準税率 10%売上 700万円 - みなし仕入率 60%(第4種事業)

【1.売上にかかる消費税額を計算】

a:(軽減税率):300万円×8%=24万円

b:(標準税率):700万円×10%=70万円

売上にかかる消費税額(a+b)=94万円

【2.仕入控除税額を計算】

仕入税額控除額 94万円×60%=56万4,000円

【3.納税する消費税額を計算】

納税する消費税額 94万円-56万4,000円=37万6,000円

【みなし仕入率表】

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業等)小売業、農林漁業(飲食料品の譲渡に係る事業) | 80% |

| 第3種事業(製造業等)農林漁業(飲食料品の譲渡に係る事業を除く)、建設業、製造業など | 70% |

| 第4種事業(その他)飲食店業など | 60% |

| 第5種事業(サービス業等)運輸・通信業、金融・保険業、サービス業 | 50% |

| 第6種事業(不動産業) | 40% |

参考 国税庁「No.6509 簡易課税制度の事業区分」

4.納税額の計算方法【法人税編】

まず、法人税の計算式は次の通りです。

【法人税の計算式】

課税所得×法人税率

計算式にある「課税所得」は企業会計上の「当期純利益」とは異なるので注意します。

- 当期純利益

企業会計上の利益。企業業績や決算書において用いられる数字です。会計上で費用や収益を集計することで算出できます。 - 課税所得

法人税法上の所得。納税計算において用いられる数字です。当期純利益に対して税務上の調整を加えることで算出できます。

| 種類 | 計算式 |

|---|---|

| 当期純利益 | 当期純利益=収益-(費用+損金) |

| 課税所得 | 課税所得=益金-損金 |

法人税における課税所得とは

企業会計上の当期純利益から、法人税法の加算・減算項目の調整を行って算出された数値を課税所得といいます。

【加算項目・減算項目】

- 加算項目(益金算入・損金不算入)

高額な役員報酬、一定の役員賞与、交際費、寄附金など - 減算項目(益金不算入・損金算入)

法人税の還付金等、受取配当金の益金不算入、繰越欠損金の控除など

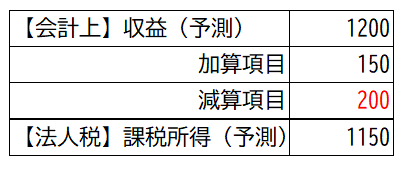

【課税所得(予測)の算出例】

法人税率と計算例

法人税率は、法人の規模や形態によって異なります。

資本金1億円以下の中小企業については800万円以下の部分のみ低い税率で計算することが可能なため、注意が必要です。例えば上記の通り、法人税法上の課税予測が1,150万円で、資本金1億円以下の中小企業の場合、以下の方法でシュミレーションが可能です。

①800万円以下の部分

800万円×15%=120万円

②800万円超の部分

350万円×23.20%=81万2,000円

①+②=201万2,000円

参照 国税庁「No.5759 法人税の税率」

また、シミュレーションの際は前章で計算した消費税を費用として計上することも可能です。

5.決算シミュレーションに迷ったら!顧問税理士への依頼を検討しよう

決算シミュレーションは、法人税額や消費税額が見通せます。一方で、売上を適切に予測することに難しさを感じる経営者もいるかもしれません。

そのような場合は、次のような基本を押さえることでシミュレーションの精度が向上します。

- シミュレーションの基礎である日々の会計処理を丁寧に行い抜け漏れを防止する

- 前年実績・前年平均値といった会計データも活用する

会計処理やデータ活用に不安がある場合は、顧問税理士へ相談することも有効でしょう。財務諸表の分析に長けた税理士であれば、部門別・商品別といった分析切り口の提案や、数字の異常値や傾向の発見まで期待できます。

辻・本郷 税理士法人では、決算・納税シミュレーションに加えて財務サポートも承っております。また、法改正や税務調査など、幅広いお悩み事に対応しておりますので、是非ともお問い合わせください。

6.まとめ

実績を基にした決算シミュレーションは納税予測に役立つほか、的確な経営判断にも貢献します。法人税や消費税といった納税資金の準備、金融機関から融資を受ける際の信頼材料、といった効果が期待できます。

実施に難しさを感じている方は、本記事を参考にシミュレーションを実施してみてください。難易度が高いと判断された場合は、顧問税理士のサポートやシミュレーションツールを活用する方法もあります。積極的に決算シミュレーションを検討し、経営に生かしてください。