「税務調査で追徴課税をとられることになり納得できない…」

そんな思いを抱えて、悔しさや戸惑いを感じている方も少なくありません。

税務調査の結果にがっかりすることは、決して珍しいことではないでしょう。

また、「調査の内容にどうしても納得がいかない」「こちらの説明が十分に反映されていない気がする」といった不満や不信感を抱くこともあるでしょう。

そのような場合、単に受け入れるのではなく「不服申し立て」という正当な手段で自分の意見を伝えることができます。

本記事では、税務署の処分に納得がいかない時のための「不服申し立て」制度について、具体的な流れや注意点を解説していきます。ご自身の権利を守るためにもぜひ、本記事を参考にしてください。

目次

1.税務調査後に不服を申し立てるには

税務調査の結果、税務署から課税処分などの通知を受けた際、「納得がいかない」と感じることもあるかもしれません。そのような場合、納税者には処分に対して「不服申し立て」を行う権利があります。これは、納税者の立場を守るための仕組みでもあります。以下に、不服申し立てとは何か、どのような制度なのか、権利として法的にどのように保障されているのかについて解説します。

1-1.不服申し立てとは何か

不服申し立てとは、税務署や国税局が出した課税処分に対し、「その決定を見直してほしい」と処分の取り消しや変更を求める手続きです。以下に、不服申し立てとはどのようなものかをまとめました。

| 誰が不服申し立てをするか | 税務署の処分に納得できない納税者 |

| 何を不服申し立てするか | 税務署などの課税処分に納得がいかない場合、その決定を取り消したり変更したりするよう求める手続き |

| いつ不服申し立てをするか | 処分を知った翌日から3ヶ月以内 |

| どこに対し不服申し立てをするか | 処分を出した税務署または国税不服審判所 |

| なぜ不服申し立てをするか | 税務署の判断に納得できないから |

| 不服申し立てはどのようにするか | ①処分の通知を受ける |

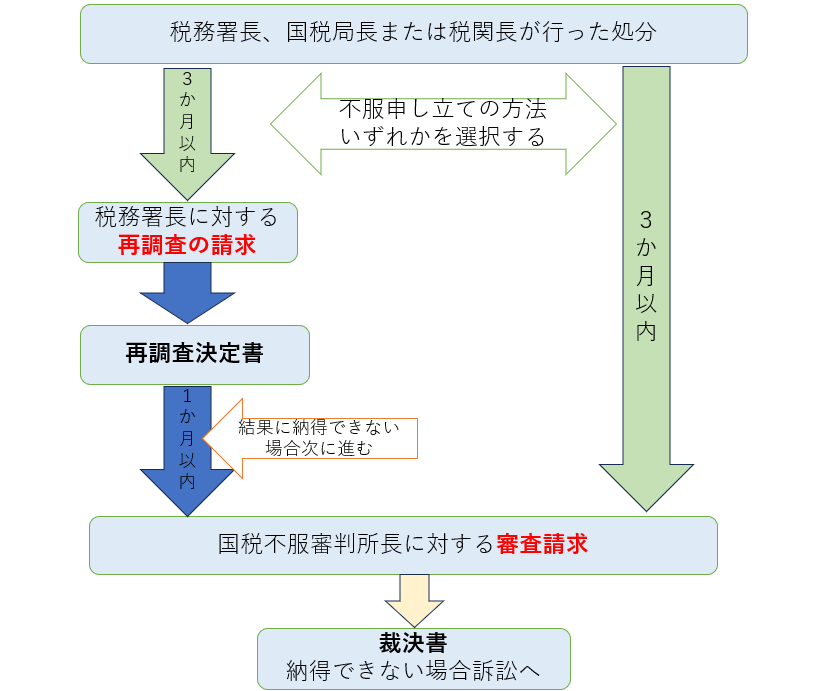

1-2.不服申し立てには2つの制度がある

税務調査の結果に納得がいかない場合、「不服申し立て」ができます。その方法には、大きく分けて2つの制度があります。いずれも、税務署などから「処分の通知」を受け取った翌日から3ヶ月以内に行う必要があります。以下のフローチャートでは、「再調査の請求」と「審査請求」の2つの選択肢の流れを分かりやすくまとめています。

1-2-1.再調査の請求

一つ目は「再調査の請求」です。これは、処分を出した税務署長などに対して、もう一度内容を見直してもらうようにお願いする手続きです。申請があると、税務署が調査内容を再確認し、その結果を「再調査決定書」という形で納税者に伝えてくれます。なお、再調査の請求をせずに、次に説明する「審査請求」に直接進むことも可能です。

1-2-2.審査請求

二つ目は「審査請求」です。こちらは、税務署ではなく国税不服審判所という第三者的な機関に判断を求める方法です。税務署の処分が正しかったかどうかを審判所が調べ、最終的な判断を書いた「裁決書」が納税者と税務署に送られます。また、もし再調査の結果にも納得できなかった場合は、その再調査の通知を受けた翌日から1ヶ月以内であれば、そこからあらためて審査請求をすることも可能です。

1-3.不服申し立ては権利として認められている

税務署からの処分に納得がいかない場合、それに対して意見を伝える「不服申し立て」は、すべての納税者に認められた正当な権利です。

税務調査での結果や処分は、基本的に行政側が一方的に行うものです。もし誤りや納得できない点があっても、それを訂正する手段が用意されていなければ、納税者にとっては非常に不公平なものとなってしまいます。こうした不公平を防ぐため、税法では「不服申し立て制度」が整えられており、納税者が正当な手続きを通じて見直しを求めることができるようになっています。

国税通則法第75条では、納税者は処分に不服がある場合は、再調査の請求または審査請求をすることができると定められています。つまり、「税務署の判断に納得できない場合は、きちんとした法的な方法で見直しを求めることができる」のです。税務署の決定に違和感や疑問がある時は、法に基づいた当然の権利として不服申し立てを利用し、ご自身の立場を守っていくことが大切です。

2.不服申し立てできる代表的なケース

不服申し立ては「税金を多く取られたと感じた場合」に限られたものではありません。税務署の判断や処分に疑問や納得できない点があれば、様々な場面で不服申し立てを行うことができます。ここでは、よく見られる代表的な5つのケースを紹介します。

2-1.税務調査の結果に納得できない

税務調査の結果に不服がある場合は、正式な処分を受けた後に不服申し立てをすることができます。

税務調査が実施された後、申告内容に問題がないと判断された場合は「申告是認」が通知され、調査は終了します。

一方、誤りがあると判断された場合は、まず修正申告を促されることが一般的です。納税者が指摘に納得し修正申告をすれば、処理は完了します。

しかし、調査結果に納得できない場合は修正申告をせずに、更正処分や決定処分を待ち、不服申し立てをすることができます。

2-2.納税額が増加する更正処分を受けた

申告を修正しなかった結果、更正処分で税務署が税額を増やしてきた場合は異議を唱えられます。

更正処分とは、納税者が税務署の指摘に納得できず修正申告をしなかった場合に、税務署が税額を確定させる処分のことです。これにより税額が増加する処分を受けた場合は、追加の税金に加えて、加算税や延滞税といったペナルティも科されてしまうことがあります。

こうした処分の内容に納得できなければ、不服申し立てを行うことが可能です。

2-3.決定処分により税額を決定された

無申告かつ期限後申告の対応を行わず、結果として税務署に決定処分で税額を決められた場合にも不服申し立てができます。

申告していないと判断された場合は、まず期限後申告を行うよう税務署から催促されます。

これに応じない場合は、税務署が独自に所得や売上を推計し「決定処分」という形で税額を決めることになります。更正処分を受けたケースと同様、税金が課されるだけでなく、無申告加算税や延滞税などのペナルティも科されることがあります。

この決定処分に納得できない場合は、不服申し立てを行うことが可能です。

申し立ての中で、正確な収入状況や事情を説明し、税額の見直しを求めることができます。

2-4.更正の請求をしたが認められなかった

「税金を払いすぎた」との主張が認められなかった場合にも、申し立ての余地があります。

確定申告をした後に「本来より多く税金を納めていた」と気づくことがあります。そのような時は、税務署に対して「更正の請求」を行い、税金の一部を返してもらう手続きを取ることができます。しかし、この請求が認められず、税務署から却下されることもあります。その判断に納得できない場合には、不服申し立てをすることでもう一度見直しを求めることができます。

2-5.青色申告の取り消し処分を受けた

青色申告の特典を失うような処分に対しても、見直しを請求できます。

青色申告は、正しく帳簿をつけて申告することで様々な税務上のメリットを受けられる制度です。例えば、最大65万円の青色申告特別控除や、赤字を翌年以降に繰り越せる純損失の繰越控除などが代表的な特典です。ところが、帳簿の内容に重大な誤りがある場合など、適切な申告がされていないと税務署に判断された場合、青色申告の承認が取り消されてしまうことがあります。この取り消しにより、それまで受けていた税制上のメリットが失われてしまうため、納税者にとっては大きな不利益となります。こうした処分に納得がいかない場合には、不服申し立てによって見直しを求めることができます。

3.税務調査から不服申し立てまでの具体的な流れ

税務調査の結果に納得できない場合、手続きを通じて不服を申し立て、自分の主張を正当に認めてもらう方法があります。以下に、税務調査から不服申し立て、さらには訴訟に至るまでの一般的な流れを段階的に説明します。

3-1.税務調査で指摘を受ける

税務調査では、税務署の調査官が帳簿や領収書などを確認し、申告内容に誤りがないかをチェックします。調査の終盤では、調査結果として「○○の経費が否認されます」「売上が過少です」といった指摘を受けることがあります。この段階では、まだ正式な処分は出されません。「こういう理由で修正してほしい」という説明にとどまります。

3-2.指摘に納得できず「修正申告に応じない」意思を示す

調査官からの指摘に納得できない場合、こちらの主張を述べ、「その内容では修正申告に応じられない」という意思を示します。修正申告はあくまで自主的な行為であり、納得しないまま提出する必要はありません。納税者が修正申告に応じないと、税務署は次のステップである「更正処分」に進むことになります。

3-3.税務署長から「更正処分通知書」を受け取る

修正申告がされない場合、税務署は税法に基づいて「更正処分」を行い、その内容を記載した「更正処分通知書」を送付します。この通知書は正式な行政処分であり、不服申し立てを行ううえでの出発点になります。通知を受け取った日の翌日から原則3ヶ月以内に不服申し立ての手続きをとる必要があります。

3-4.不服申し立ての選択肢を選ぶ

更正通知書を受け取った後、納税者には主に2つの不服申し立ての選択肢があります。

3-4-1.再調査の請求をする

まずは税務署に対し「再調査の請求」を行うことができます。これは、最初の判断に誤りがないかをもう一度見直してもらう手続きです。

再調査の請求をすると、税務署内部で再審査が行われ、必要があれば税務署が自らの判断を変更することもあります。

3-4-2.審査請求をする

再調査の請求をせずに、最初から国税不服審判所に審査請求を行うことも可能です。これはより中立的な第三者機関に判断を仰ぐ手続きで、税務署の判断に対して直接的な異議を申し立てる方法です。

どちらの方法を選ぶかはケースバイケースですが、「公正な判断を求めたい」と思う場合には、審査請求の方が効果的な場合もあります。

3-5.再調査の請求後も不服がある場合は審査請求に進む

再調査の請求をした結果、それでも納得できない場合は、その結果の通知を受け取った翌日から1ヶ月以内に国税不服審判所に対して審査請求を行うことができます。

この段階で初めて、税務署とは別の独立した審判機関が判断を下すことになります。

3-6.国税不服審判所による裁決が下される

国税不服審判所では、提出された資料や主張に基づいて審理が行われ、最終的に「棄却(認められない)」「一部認容」「全部認容(納税者の主張が通る)」などの裁決が下されます。

審理は書面審理が中心ですが、必要に応じて口頭意見陳述の機会も設けられます。裁決までには数ヶ月〜1年以上かかることもあり、標準審理期間は1年とされています。

3-7.裁決に納得できない場合は訴訟へ

国税不服審判所の裁決に対しても納得できない場合は、裁決の通知を受けてから6ヶ月以内に、地方裁判所に対して訴訟を起こすことができます。

この段階では、法律の解釈や事実認定を司法の場で争うことになり、弁護士などの専門家の関与が必要になるケースも多くなります。

4.不服申し立てを行う際の注意事項

税務署の判断に納得できずに不服申し立てを行う際は、制度上のルールや期限を正しく理解しておくことが非常に重要です。手続きに不備があると、せっかくの権利が無効になってしまう可能性もあります。ここでは、不服申し立てをする上で特に注意したい4つのポイントを紹介します。

4-1.再調査も審査請求も通知を受けた翌日から3ヶ月以内に不服申し立てをする

不服申し立ては、通知を受けた翌日から3ヶ月以内に必ず行う必要があります。

この期限を過ぎてしまうと、制度上の手続きが無効になり、主張に正当性があっても取り合ってもらえないことがあるからです。4ヶ月後に請求をしても、「時期を逸している」として却下される可能性があります。不服申し立てを考えている場合は、まず「通知を受けた日」と「3ヶ月後の日」をカレンダーに明記し、絶対に期限を逃さないように準備を始めることが不可欠です。

4-2.審査請求は再調査を経ずに行ってもよい

不服申し立てには「再調査の請求」と「審査請求」の2つのルートがありますが、再調査を経なくてもいきなり審査請求に進むことが可能です。つまり、税務署内での再検討を求めるか、最初から国税不服審判所に判断を委ねるかを選ぶことができます。「税務署の判断に再び委ねるのは意味がない」と感じる場合や、より中立な判断を求めたい場合は、再調査を飛ばして直接審査請求に進むことができます。

4-3.申し立て中も原則納税が必要

不服申し立て中でも、原則として税金は納めなければなりません。不服申し立ては処分の見直しを求める手続きであって、納税義務そのものを一時停止する効力はないためです。納付を怠ると延滞税が加算されたり、差し押さえに発展する可能性もあります。例えば、税務署から500万円の更正処分を受け、それに対して不服申し立てをしている間も、500万円は一時的に納めておく必要があります。「納得していないから払わない」は通用せず、まずは納税し、後から争うというのが原則の流れです。

4-4.修正申告をすると原則として不服申し立てができなくなる

修正申告をしてしまうと、原則としてその後に不服申し立てを行うことはできません。なぜなら、修正申告は「自分の意思で税額を訂正した」という扱いになるため、「その内容に不服があります」と後から言っても説得力がなくなるからです。実際に、調査官に強く言われて仕方なく修正申告をした場合でも、後日「納得していなかった」と訴えても、「あなた自身が申告した内容でしょう」とされ、審査請求が認められないこともあります。したがって、修正申告をするかどうかは慎重に判断し、納得できないなら安易に応じず、先に専門家に相談することが大切です。

5.税務調査や不服申し立てに不安がある場合は辻・本郷 税理士法人の活用をご検討ください

税務調査やその後の不服申し立てに対して、「自分で対応できるのか不安」「間違った対応をして損をしたくない」と感じるのは、ごく自然なことです。実際、税務署とのやり取りは専門的で難しく、慣れていない方にとっては精神的な負担も大きくなりがちです。

そんな時は、税務のプロである辻・本郷 税理士法人のサポートを受けるという選択肢があります。

辻・本郷 税理士法人は、全国に拠点を持ち、豊富な税務調査対応の実績を有する専門家集団です。不服申し立ての手続きに関しても的確にサポートしてくれます。「自分で判断できない」「調査官の説明が正しいのか不安」といった場合でも、専門家のアドバイスを受けることで、冷静で有利な対応が可能になります。税務調査や処分に対して「どう動くべきか」と悩んでいるなら、まずは一度、辻・本郷 税理士法人のサポートをご活用ください。納税者としての権利をしっかり守るための第一歩になるはずです。

6.まとめ

不服申し立てとは、税務署の処分に納得できない場合に使える正式な手続きを指します。

方法は以下の通り2つあります。

- 税務署へ「再調査の請求」

- 国税不服審判所へ「審査請求」

※どちらも通知の翌日から3ヶ月以内に行う必要があります。

不服申し立ての流れは、以下のようになります。

- 税務調査で指摘を受ける

- 指摘に納得できず「修正申告に応じない」意思を示す

- 税務署長から「更正処分通知書」を受け取る

- 不服申し立ての選択肢【再調査の請求・審査請求】を選ぶ

- 再調査の請求後も不服がある場合は審査請求に進む

- 国税不服審判所による裁決が下される

- 裁決に納得できない場合は訴訟へ

そして、以下の点に注意しながら手続きをしましょう。

- 手続き中でも税金は一旦納付が原則

- 修正申告を出すと、申し立てができなくなることがある

- 通知を受けた翌日から3ヶ月以内に申し立てをする

不服申し立てという納税者の正当な権利を正しく理解し、納得のいく調査や経営判断につなげるために、本記事をぜひ有効にご活用ください。