突然、税務署から税務調査の通知が届いたら、あるいは無予告で調査に入られてしまったら、どうしたら良いのでしょうか。

ただでさえ緊張する税務調査の連絡ですが、日程を知り、さらに驚いた方も多いのではないでしょうか。

「どうしても外せない予定がある」「急な業務の繁忙期と重なってしまった」、そのような状況で頭をよぎるのが「延期できるのだろうか?」という疑問です。

結論から言えば、税務調査は状況によっては延期が認められる場合があります。しかしそのためには、正当な理由の提示と、丁寧で適切な対応が必要不可欠です。

正当な理由もなく無理にお願いすると「何か隠しているのでは?」と勘繰られる可能性もあるため、可能であれば税理士を通して、慎重に対応する必要があります。

この記事では、税務調査の延期が可能となる正当な理由やその具体例、任意調査と無予告調査それぞれの場合の対処法を分かりやすく解説します。

正しく知り、冷静に対応することで、税務調査の負担を最小限に抑えましょう。

目次

1.税務調査の延期は可能か?

税務調査と聞くと、「拒否できないもの」「突然やってくるもの」という印象を持たれるかもしれません。しかし、実際の税務調査は多くの場合が任意調査であり、納税者に正当な理由があれば日程の変更を申し出ることが可能です。

この章では、その法的な根拠と具体的な条件について詳しく解説します。

1-1.事前予告調査、無予告調査のどちらでも延期できる

税務調査が事前に予告されている場合でも、無予告で突然来訪された場合でも、合理的な理由があれば延期の申し出は可能です。

これは、税務調査が任意調査である以上、納税者の協力を前提とした手続きであることに起因します。無予告調査であっても納税者が正当な理由を示せば、その場での調査開始を延期させることは制度上許容されているのです。

例えば、代表者が不在で会社の意思決定ができない場合や、帳簿の保管担当者が一時的に不在である場合など、実務的に対応が困難なケースでは延期の申し出が合理的と認められる可能性があります。

したがって、予告の有無にかかわらず冷静に事情を説明し、電話口や必要な場合は文書で延期の依頼を行うことが重要です。

1-2.税務調査の拒否はできない

税務調査そのものを「拒否する」ことはできません。

税務調査官には「質問検査権」という法的権限があり、これは国税通則法に基づいた強い権限です。これを正当な理由なく拒否した場合、1年以下の懲役または50万円以下の罰金が科される可能性があります(国税通則法第128条等による)。

税務調査の「延期」は認められうる選択肢ですが、「拒否」は違法行為に該当する可能性があるため、慎重に対応する必要があります。

1-3.合理的な理由がある場合、延期の依頼ができる

税務調査の延期を申し出るには、「合理的な理由」が必要です。ここで言う合理的な理由とは、例えば以下のような事情が該当します。

・納税者本人が病気や怪我で外出できない

・税務調査の対象資料が一時的に手元にない

・会計責任者が長期不在中で説明ができない

合理的な理由の詳細については2章で解説しますが、こうした事情がある場合、国税通則法第74条の9第2項に基づいて税務署長等に対し「協議」を求めることができます。同項では、調査対象者が合理的理由を付して変更を求めた場合、税務当局は協議に応じる努力義務を負うことが定められており、これは法的な裏付けとして有効です。

この制度は、納税者の負担軽減と、調査の円滑な実施のバランスを保つために設けられているものであり、無理をして不完全な対応をするより、正当に延期を求めるほうが結果的に有益です。

2.税務調査を延期できる正当な4つの理由

税務調査の日程が通知されても、正当な理由がある場合はその日程の変更を申し出ることができます。

実際に国税庁の通達でも、一定の条件を満たす場合は延期が認められることが明記されています。また納税者本人だけでなく、納税代理人、すなわち税理士の都合も考慮して日程調整を行うことが可能です。

この章では、税務調査を延期できるとされる代表的な4つの正当な理由について、法的根拠を交えながら詳しく解説します。

2-1.納税者や納税代理人(税理士)の病気や怪我などによる一時的な入院

税務調査を延期できる最も典型的な理由の一つは、納税者本人や税理士が病気や怪我で入院しているから、というものです。

国税通則法の法令解釈通達では、病気・怪我による一時的な入院は「合理的な理由」として明確に挙げられており、行政側も延期を認める方向で対応すべきとされています。これは、調査の適正性を担保しつつ、納税者側の身体的・健康的事情を正当に考慮するための措置です。

したがって、診断書や入院証明書などを添付して事情を説明すれば、延期は原則として認められるべきものです。

2-2.納税者や納税代理人(税理士)の親族の葬儀など一身上の事情

親族の葬儀、法要、忌引などの一身上の事情も、延期の正当な理由として認められています。

これも国税通則法の通達に明記されており、納税義務者の私的利益と税務行政の必要性とを比較衡量したうえで、合理性が認められる典型的なケースとされています。

葬儀の前後は精神的、物理的な余裕がなく適切な調査対応が困難になるため、この種の延期申請は比較的スムーズに受け入れられる傾向にあります。

死亡届や会葬案内状の写しを添付することで、申請の確実性が高まります。

2-3.納税者や納税代理人(税理士)の業務上の事情

決算・申告業務、期末の棚卸し、重要な取引対応などの業務上の理由も、一定の条件下では延期理由として受け入れられます。

通達では「納税義務者等の業務上やむを得ない事情」と明記されており、特に繁忙期や人手不足が明白である場合には、行政側も事情を考慮するべきとされています。

ただし、この理由での延期申請は病気や葬儀と異なり、やや慎重に判断される傾向があります。そのため日程変更を求める際には、具体的な業務内容やその緊急性・不可避性を丁寧に説明することが求められます。

2-4.その他天災や社会情勢、疫病、行政が調査が適切ではないと判断した場合など、やむを得ない事情

自然災害、パンデミック、社会的混乱などの外的要因によって税務調査の実施が現実的でない場合も、当然ながら延期が認められます。

例えば、台風や地震によって事業所が被災している場合や、感染症の蔓延によって対面調査がリスクとなる状況では、行政側も自ら調査の延期・中止を判断することがあります。これらの状況は、個人の事情を超えて公共性を帯びているため、延期の妥当性が極めて高くなります。

このようなケースでは、事業所の被害状況を示す写真や行政からの避難勧告通知など、客観的資料を添えることで円滑な延期対応が期待できます。

3.税務調査の延期ができる具体的なケースの6つの例

税務調査の延期は、合理的な理由があれば認められるとされていますが、実務上ではどのようなケースがそれに該当するのでしょうか。

この章では、実際に延期が認められやすい6つの具体的な事例を取り上げ、現場で通用する説明の仕方とその背景を解説します。

3-1.業務が忙しいため、当日立ち会いができないケース

税務調査当日に業務が集中しており、代表者や責任者が調査に立ち会えない場合は、延期の理由として十分に成立し得ます。

税務調査では、帳簿や取引内容の確認に対して説明責任を果たせる人間の立ち会いが求められるため、不在の場合には手続きが成立しません。特に、納税者が少人数で経営している個人事業者や中小企業の場合、このような状況は頻繁に発生します。

「顧客対応が集中する日であるため、帳簿説明に対応できる者が不在」といった具体的な事情を添えて申し出れば、延期は合理的と認められやすくなります。

3-2.当日に事業における重要な商談などアポイントが入っているケース

商談、契約交渉、仕入れ交渉などの重要な業務予定が既に入っている場合も、延期の理由として認められやすいです。

納税者の営業活動は事業の継続に直接関わるものであり、その日程変更が著しい損失をもたらすような状況では税務調査を優先させることは適切ではありません。調査は営業妨害を目的とするものではないため、行政目的とのバランスを取って延期が認められるべきものとなります。

「長期にわたって調整された契約交渉の予定がある」といった事情を明示すれば、柔軟な対応が得られやすいです。

3-3.納税者や税理士に健康上の問題があり、対応が困難なケース

病気や怪我などで調査対応が身体的に困難な状況にある場合は、延期は正当な理由として認められます。

特に、診断書や通院記録がある場合、調査担当者も強引に日程を進めることはできません。法令解釈通達でも、病気や入院は延期理由として明示されており、優先的に配慮されるべき要素です。

「現在治療中で、外出や対面での応対が困難である」旨を具体的に伝えることが、調査延期の正当性を裏付けます。

3-4.納税者や税理士が不在期間に税務調査が行われる予定のケース

出張、旅行、帰省、研修などで当事者が不在の場合も、調査日程の変更を申し出ることが可能です。

税務調査は原則として当事者の立ち会いのもとで行われるため、不在中の実施は調査の適正性を欠くおそれがあります。とくに、意思決定者や帳簿管理責任者が不在の場合、実施の実効性が失われるため、行政側にも延期の合理性が認められます。

「海外出張中で帰国予定が○日後である」など、具体的な日程を明示した申請が有効です。

3-5.税理士の都合が合わず、立ち会いが難しいケース

税務代理人である税理士の予定が合わず調査に立ち会えない場合も、延期の正当な理由になります。

税理士の立ち会いは義務ではありませんが、納税者の代理人として専門的な対応を行う重要な役割を担っており、その不在は調査の円滑な実施を妨げる要因となります。

「税理士の業務スケジュールの都合で当日の同席が不可能」と明確に伝えることで、延期の必要性が理解されやすくなります。

3-6.事業の営業に支障をきたすケース

飲食店や小売業など、営業時間中に税務調査が行われることで営業活動に重大な支障が出る場合も、日程の見直しが可能です。

税務調査は通常、営業時間中に行われますが、店舗型ビジネスにおいては顧客対応や作業が中断されてしまい収益に直結する悪影響が生じるおそれがあります。調査側も、営業妨害と受け取られかねないため、時期や時間帯を配慮する柔軟性を持つ必要があります。

「ランチ・ディナーのピーク時間に調査が予定されているため、閉店日または閑散期への変更を希望する」といった申し出は、十分に配慮の対象となります。

4.税務調査の事前通知を受けた、あるいは無予告調査が入った場合の対応

税務調査には、事前に通知される調査と予告なしに突然実施される調査があります。いずれの場合であっても、納税者はその場で状況を正確に把握し、必要であれば正当な理由をもって延期を申し出ることが可能です。

この章では、事前予告調査および無予告調査の両方に対して、適切に対応するための具体的な行動指針を説明します。

4-1.事前予告調査の場合、電話などで納税者あるいは税理士から調査の延期の依頼をして、代替日を提示する

税務調査が事前に通知された場合、納税者または税理士がその通知に対して迅速に対応し、延期を申し出ることが可能です。

税務署から調査日時や調査場所の通知を受けた後、合理的な理由がある場合には、電話や文書によって税務調査官に延期を依頼することが適切とされています。

国税通則法第74条の9第2項にも、納税義務者の申し出に対して調査官が協議に努めるべき旨が定められています。

この際、「いつなら対応可能か」という代替候補日を提示し、単なる拒否ではなく調査協力の意思があることを明確に示すことが重要です。

4-2.無予告調査の場合

無予告調査は、脱税の疑いが強いとされた場合や証拠隠滅の可能性があると判断された場合などに行われますが、それでも納税者には必要に応じて延期を申し出る権利があります。

以下に、無予告調査に直面した際の具体的な対応手順を示します。

4-2-1.まず調査官の身分証明書を確認する

調査官が突然事業所を訪れた場合、最初に必ず確認すべきは調査官の身分証明書です。

税務調査官には「質問検査権」がありますが、それを行使するためには正規の職員であることの証明が不可欠となっています。無予告調査に動揺してしまいがちですが、まずは身分証を提示してもらい、氏名・所属・職務権限などを確認するようにしましょう。

4-2-2.どんな用件で、どれくらいかかる調査なのかを確認する

身分確認が済んだ後は、どのような調査目的で来訪したのかを明確に尋ねる必要があります。

税務調査には、納税者が提出した書類について調べる内部調査や、納税者と関連する取引先企業や銀行などに対して調査を行う反面調査などがあります。また、調査期間という視点で見ると簡易調査・一般調査・特別調査の3種類の調査があり、それぞれどの程度調査に時間がかかるかが異なります。

調査目的やかかる時間について明確にしておくことで、納税者側が対応の準備を整えるために必要な情報を得ることにつなげられます。口頭でも構わないため、「どういったご用件でしょうか」「今回は何の調査になりますか」と率直に確認してください。

調査の種類別の調査期間

| 調査の種類 | 簡易調査 | 一般調査 | 特別調査 |

| かかる期間 | 半日程度 | 2〜3日程度 | 1ヶ月程度 |

4-2-3.その場で延期したい正当な理由を伝え、延期を依頼して代替日を提案する

すでにお伝えした通り、無予告調査であっても、合理的な理由があればその場で延期を申し出ることが可能です。

例えば、代表者が不在で説明ができない、税理士が立ち会えない、重要な営業活動中で支障が出るなどの事情がある場合には、正当な理由として認められる余地があります。

その際、単なる拒絶ではなく「調査には協力したいが○○の事情があるため、本日は対応が困難です。×月×日以降であれば調整可能です」といった形で、代替日の提案を必ず添えることが重要です。

行政側としても調査の実効性を重視するため、正当な理由と建設的な代替案が提示されれば、即座に強行することは避けるのが一般的です。

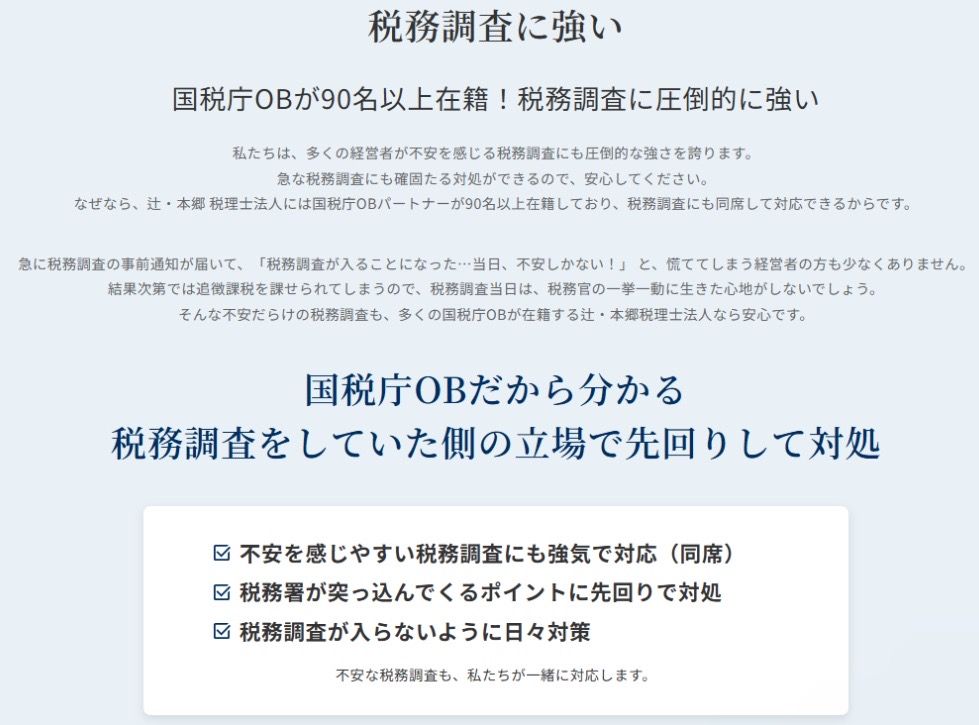

5.税務調査の延期をする際には、辻・本郷 税理士法人で税務調査対策を

税務調査の延期には、「理由の妥当性」と「交渉の仕方」の両面で専門的な判断が求められます。

そのため、実績ある税理士法人のサポートを受けることが、調査対応の成功率を高める最善の方法です。

特に、調査延期の依頼文作成、調査官との交渉、代替日程の調整といった手続きは、形式と内容の両面で一定の専門知識が必要となります。

納税者自身が行うと意図せぬ誤解を招いたり、調査対象が拡大するリスクもあるため、慎重な対応が求められます。

辻・本郷 税理士法人の税務顧問サービスでは、税務調査対応に精通した専門チームが在籍しており、調査前の対策から延期交渉、調査立ち会いまで、一貫して支援を受けることが可能です。

これにより、納税者は余計なストレスや不安を抱えることなく冷静に本業に専念できます。

税務調査に強みを持つプロのサポートを受けることで、不安を軽減して適切な対応が可能になります。

お悩みの際は、辻・本郷 税理士法人の税務顧問サービスをご検討ください。

6.まとめ

税務調査の通知を受けた際や無予告で調査が行われた際でも、正当な理由があれば延期を申し出ることが可能です。

この記事では、調査の延期に関する基礎知識や延期するための正当な理由、ケーススタディ、そして延期したい場合の対応方法までを包括的に解説しました。

延期を申し出る場合にすべきこと

①理由を提示

②代替案を提示

③災害証明書や診断書など、必要に応じて証拠となる書類を提出

記事全体の要点

・税務調査は多くの場合任意調査であり、正当な理由があれば延期できる余地がある。

・税務署には質問検査権があるため、延期を申し出ることはできるが、拒否はできない。

・延期理由として、病気・業務・不在・営業支障などが合理的と判断されやすい。

・無予告調査でも正当な理由の提示により税務調査の延期はできる。

・延期交渉には専門知識が必要であり、税理士法人に相談することがおすすめである。

税務調査は、納税者にとって大きな心理的、業務的負担となる場面です。

しかし、制度と実務を正しく理解し、必要な時に適切な手続きを行えば、過度に恐れる必要はありません。

万が一の通知に備えて、専門家と連携して調査当日を安心して迎えられる体制を整えておくことが、経営の安定につながる確実な一歩です。