飲食店を経営していて「いつか税務調査が入るのでは?」と不安に感じることはありませんか?

飲食店の税務調査は発生しやすく、突然通知が来ることもあり、税務調査の際に事前準備が不十分だと指摘および追徴課税を受けるリスクが高まります。

飲食業界は現金取引が多く、売上の管理が不透明になりやすいという理由から、税務署の関心が高い業種の一つです。そのため、帳簿の管理方法や売上の計上、経費の処理について厳しくチェックされる傾向にあります。

この記事では、飲食店経営者が知っておくべき税務調査の入りやすさや流れ、指摘されやすいポイントを詳しく解説します。また、事前準備として必要な対策など、税務調査をスムーズに乗り切るための実践的な方法をお伝えします。

税務調査の不安を解消し適切な対応を行うために、ぜひ最後までご覧ください。

目次

1.飲食店は税務調査の対象になりやすく、不正発見割合も高い

飲食店は、税務調査の対象になりやすい業種の一つです。

現金取引が多く不正処理が行われやすいことから、税務署は重点的に調査を実施しています。

令和5年の税務調査では法人における飲食店の不正発見割合が42.3%と高く、不正1件あたりの所得金額も2,101万1,000円に上りました。

この章では、飲食店における税務調査の実態を解説します。

1-1.飲食業は、法人税の税務調査で不正が発覚する割合は42.3%

飲食業は、法人税の税務調査において不正が発覚する割合が高く、42.3%に達しています。

税務署は、申告漏れや不正の可能性が高い業種や事業者に対して重点的に調査を行います。特に、飲食業は現金取引が多いため、売上の過少申告や経費の誤った計上が疑われやすく、調査対象となる割合が高くなります。

また、飲食業界では、売上の一部を未申告にする「売上除外」や、架空の仕入れ・経費を計上する手口が多く見られます。税務署はこれらの不正を警戒し調査を強化しています。

飲食店は税務調査の対象となりやすく、調査が入ると不正が発覚する割合も高いため、日頃から適正な帳簿管理を行い不正と疑われるような処理をしないことが重要です。

1-2.飲食業は、法人の不正1件あたりの不正所得金額が2,101万1,000円

飲食業における法人の不正1件あたりの不正所得金額は2,101万1,000円と、非常に高額です。

飲食業の不正は、長期間にわたって行われることが多く、発覚した際には累積された不正所得が高額になる傾向があります。特に、現金売上の除外や架空経費の計上などは、税務調査時に重点的にチェックされます。

このように、特に飲食店における不正は1件あたりの金額が大きく、税務調査で発覚した場合、多額の追徴課税やペナルティが発生する可能性があります。日頃から適切な売上や経費の管理を行いましょう。

詳しくは、以下の国税庁から発表されたPDFをご参照ください。

2.飲食店業はなぜ税務調査が入りやすいのか

飲食店業は、税務調査が入りやすい業種の一つです。その理由として、現金取引が多く売上の管理が不透明になりやすいこと、人件費の不正処理が発生しやすいこと、売上や仕入れの計上漏れが起こりやすいことが挙げられます。

この章では、飲食店業が税務調査の対象になりやすい理由を詳しく解説します。

2-1.現金での取引が多く、不正を疑われやすいから

飲食店では現金での取引が多いため、売上の除外や過少申告のリスクが高く、税務署に疑われやすくなっています。

現金取引はクレジットカードや電子決済と異なり、履歴が残らないため売上の一部を申告せずに除外することが可能です。そのため、税務署は飲食店の売上管理を厳しくチェックし、不正が行われていないか調査を行います。

例えば、売上除外の手口として一部の現金売上をレジに記録せず、そのまま経営者の個人所得とするケースがあります。また、税務調査で指摘されやすいポイントとしては、レジの記録と銀行口座の入金額の不一致が挙げられます。

したがって、飲食店経営をする上では現金売上を適切に管理し、売上日報やレジ記録を正確に保管することで、不正を疑われるリスクを低減させる必要があります。

2-2.人件費の不正が行われやすいから

飲食店では、従業員の給与やアルバイトの給与支払いに関する不正が発生しやすいため、税務調査が入ることが多くなっています。

飲食業界では、正規雇用だけでなく短期アルバイトや日払い労働者を多く雇用することもあり、給与の支払いが不透明になりやすい傾向があります。

特に、アルバイトの従業員に対して給与を帳簿に記載せずに現金で支払うことで給与の未申告を行ったり、社会保険料負担を避けるために給与を過少申告することなどが発生しやすいです。これに対して税務署は、店舗のシフト表や労働契約、実際の給与支払記録と現金の変動との比較などを調査することが多くあります。

人件費の不正は、発覚すると追徴課税だけでなく、社会保険料の追加請求も発生する可能性があります。適切な給与管理を行い、正確な申告を心掛けてください。

2-3.売上や仕入れの計上漏れが起きやすいから

飲食店では、売上や仕入れの計上漏れが起こりやすく、税務署の調査対象となることが多いです。

飲食店は日々の仕入れが頻繁に発生し、食材や備品の購入を現金で行うことも多いため、正確な帳簿管理が難しくなります。また、売上管理の方法が曖昧だと意図せず計上漏れが発生し、結果的に申告漏れとなるリスクも高くなります。

例えば、繁忙期に手書きの売上記録を残さず、申告時に誤って一部の売上を除外してしまうなどの事例があります。税務署は、仕入れ先の請求書と帳簿の突き合わせ、レジ売上の記録と申告データの整合性などを調査します。

飲食店では仕入れや売上の管理を厳密に行い、領収書・請求書を正しく保管することで計上漏れを防ぐ対策をしましょう。

3.飲食店に実施される税務調査の内容および流れ

飲食店に対する税務調査は、複数のステップで行われます。

税務署は、内観調査や外観調査、現物確認調査といった方法を用いて、店の運営状況や申告内容の適正を確認します。これらの調査内容や流れについて理解し、事前に準備しておくことで、スムーズな調査対応が可能になります。

この章では、飲食店に対する税務調査の内容と流れについて詳しく説明します。

3-1.飲食店に対する内観調査

税務調査の一環として、税務調査官が事前に客として店舗を訪れ、店内の運営状況を確認する内観調査が行われることがあります。

この内観調査では、店舗の規模や従業員数、客単価、売上の確認を行い、実際の営業状況が帳簿と一致しているかを調べます。特に、伝票や領収書の使用状況、混雑具合などがチェックされ、申告内容と照らし合わせるための基準となります。

チェックされるポイントの例

・店の広さや座席数:客単価の推測のために、座席数と広さを確認。

・従業員の人数:従業員数と売上の関連性を見積もる。

・伝票や領収書の使用状況:客単価や売上に関連する領収書の有無を確認。

内観調査ではこのような観点から、店内の運営状況が申告内容と一致しているかどうかが調査されます。

3-2.飲食店に対する外観調査

税務調査では、店舗の立地や客の出入りなどから、売上高や客単価を推測する外観調査が行われることがあります。

外観調査は店舗の場所や周辺の人通り、駅の近さなどを元に、売上高や客単価を予測する手法です。税務署はこうした情報を元に、申告されている売上が適正かどうかを判断します。特に、繁華街や駅前の店舗は、予想される売上が高くなる傾向があります。

チェックされるポイントの例

・人通りの多さ:通行人の数をカウントし、売上を推定。

・立地:駅からの距離やアクセスの良さが売上に与える影響を評価。

・店舗周辺の競合状況:近隣の店舗との競争状況を踏まえて売上を見積もる。

このように、外観調査では店舗の立地や周囲の環境から売上や客単価を推測されます。

3-3.現物確認調査(現況調査)

飲食店に対する税務調査には、税務調査官が店舗を訪問し、帳簿や資料の確認を行う現物確認調査という手順があります。

現物確認調査では、店舗の帳簿や関連資料の確認が求められます。

連絡がつかないなど理由がある場合には、税務調査官が事前の知らせなしに調査に踏み込むこともあり得ます。税理士が不在の場合や営業上の支障が生じるといった場合には、その場で話し合って日を改めてもらうのが得策です。

このような現地での調査に対応するため、飲食店側には日常的に帳簿を整えて必要な資料を用意しておくことが求められます。

4.飲食店業の税務調査で主にチェックされる5つの項目

飲食店に対する税務調査では、さまざまな項目がチェックされます。

特に、現金管理や売上計上の適正性、人件費や仕入れの管理状況などは、税務署が重点的に確認する部分です。

この章では、飲食店業における税務調査で主にチェックされる5つの重要な項目について解説します。

4-1.現金出納帳とレジの現金が一致しているかどうか

飲食店の税務調査では、現金出納帳とレジの現金残高が一致しているかどうかがチェックされることが多いです。

飲食店は現金取引が多く、その管理が不正を招く原因となることが多々あるためです。

税務署は、現金出納帳に記録された金額とレジの現金残高が一致しているかを確認し、現金が不正に流用されていないかをチェックします。

現金管理は税務調査で最も重要視される項目の一つであり、常に一致させておくことが求められます。適切に管理して帳簿に記録するよう努めましょう。

4-2.売上の計上漏れや計上間違いなどがないか

飲食店の税務調査では、売上の計上漏れや計上ミスがないかを調査されることが多いです。

飲食店では現金での支払いが多く、売上が正確に計上されていない場合がよくあります。そのため、税務署は売上の計上漏れや間違いがないか、レジの記録や売上帳を詳細に確認します。

特に、現金での支払いを受けた場合に売上として間違いなく計上しているか、また、手書きの売上伝票の記入ミスがないかなどが確認されます。

売上計上の正確さは税務調査における重要なチェックポイントとなるため、毎日の売上をしっかりと記録して確認することが必要です。

4-3.人件費の内訳と源泉徴収に漏れがないか

人件費の内訳と源泉徴収に漏れがないかについても、飲食店の税務調査でチェックされやすい点です。

飲食店では従業員の給与支払いが不透明になりやすく、源泉徴収漏れが頻繁に問題視されます。

そのため、税務署は人件費の内訳や源泉徴収の適正さを確認し、漏れがないかをチェックします。

特に給与を現金で支払った場合、源泉徴収をしていなかったり給与の金額が不正確といったことがないか、また、労働契約書と支払額が一致していなかったり、給与支払いの記録に不備があったりしないかなどが確認されます。

人件費の適正管理と源泉徴収の確実な実施も、税務調査での重要な確認事項です。正確な給与明細と納税記録を準備しておく必要があります。

4-4.仕入れの状況と在庫の計上漏れがないか

仕入れの状況や在庫の計上漏れも、飲食店の税務調査では厳しくチェックされることがあります。

仕入れに関する帳簿管理は、税務署が重要視する部分です。飲食店では、食材や備品の仕入れが頻繁に行われ、その計上漏れや過剰計上が不正の原因となることがあるためです。

税務署は仕入れ帳や在庫管理を確認し、仕入れ伝票や帳簿に記載していない食材がないか、在庫の数量や金額が過少または過剰に計上されていないかなどを確認します。

仕入れと在庫の管理は日頃から正確に行い、帳簿にも正しく記録することが税務調査対策として重要となります。

4-5.交際費の内訳に不審な点がないか

交際費の内訳に不審な点がないかについても、飲食店の税務調査でチェックされやすいポイントです。

交際費は税務署が注目する項目の一つです。これは、高額な支出や、目的などが不明瞭な支出が交際費として計上されることが多々あるためです。

税務署は交際費の内訳を確認し、不審な支出がないかを調査します。例えば、実際には業務に関連しない接待費が交際費として計上されていることや、領収書がない、あるいは支出内容が不明な経費が交際費として計上されているといったことがないかが確認されます。

交際費の内訳は正確に記録し、業務に関連する支出のみを計上することが重要です。不審な支出とみなされないように、領収書や支出の目的に関する詳細な記録を保管しましょう。

5.飲食店の税務調査では最大5年、または7年分の調査が行われる

飲食店の税務調査では、過去の申告内容と実際の取引内容に不一致がないかを確認するため、最大で5年、または7年分の帳簿や資料が調査対象となることがあります。

これは、国税通則法第70条で過去5年間の確定申告が更正対象であることを明示していることに基づいています。

脱税が疑われる場合には7年分まで遡って調査が行われ、税務署はこれらの資料を元に正確な税額を算出します。

したがって、税務調査で適切に対応するためには、最低でも7年間の帳簿と領収書を保管する必要があります。

これらの管理が不十分だと、調査時に不利な立場に立たされる可能性があるため注意が必要です。

税務調査に備えて、過去5年あるいは7年間分の帳簿や領収書を適切に保管することを心掛けましょう。

6.飲食店の税務調査で科せられる可能性のある追徴課税

飲食店の税務調査では不適切な申告や不正が発覚した場合、様々な種類の追徴課税が課される可能性があります。これらの追徴課税は納税者にとって大きな負担となり、経営に深刻な影響を与えることがあります。

この章では、飲食店の税務調査の結果、課される可能性のある追徴課税とその内容について解説します。

6-1.過少申告加算税

過少申告加算税は、申告した税額が実際よりも少ない場合に課される税金です。

原則は追加税額の10%ですが、追加税額のうち期限内確定申告額または50万円のいずれかのうち、多い金額を超える部分については15%が課されます。

6-2.無申告加算税

無申告加算税は、申告を期限までに行わなかった場合に課される税金です。

無申告加算税の税率は、災害発生などの正当な理由がなく法定申告期限を超過した場合には、本来納めるべき税額(本税)の15%となります。

6-3.不納付加算税

不納付加算税は、源泉所得税を納税期限が過ぎても納めなかった場合に課される税金です。

原則的に本来納めるべき税額(本税)の10%が加算されます。

源泉所得税を納税する際には、必ず期限内に完了させるようにしましょう。

6-4.重加算税

重加算税は、納税者の故意過失を問わず隠蔽などの脱税行為が発覚した場合に科せられる、最も厳しい加算税です。

課税割合は、過少申告加算税および不納付加算税の課税割合に代えて35%の重加算税、あるいは無申告があった場合には無申告加算税の課税割合に代えて40%の重加算税となります。

過少申告加算税や無申告加算税よりも高額な罰則となり、さらに、悪質と判断されれば刑事告発されることもあります。

また、従来の重加算税の課税割合に加え、10%がさらに加算されることがあります。例えば、隠ぺいなどを繰り返して過去5年以内に重加算税を課されたことがある場合が該当します。

7.飲食店業の税務調査でよく見つかる脱税の手口

飲食店業の税務調査では、脱税行為が発覚することがあります。これらの脱税行為は、意図的に売上を隠したり帳簿を改ざんしたりする方法で行われ、税務署によって厳しく追及されます。

脱税が発覚した場合、重加算税をはじめとする厳しいペナルティが科せられるため、経営者は適切な申告と管理を徹底する必要があります。

この章では、飲食店業における代表的な脱税の手口について解説します。

これらの手法は、税務署からはすでに入念に注視されているものです。絶対に真似をしないようにしてください。

7-1.売上を無かったことにする

飲食店では、売上を無かったことにして申告を少なくする脱税手法がよく見られます。

現金取引が多い飲食店では、売上の一部を記録せずに除外することが比較的容易なためです。

特に、現金で支払われた分の売上を申告しないことで、税金を減らすことが可能になります。税務調査では、レジ記録や銀行口座の入金状況と照らし合わせて、こうした売上隠しが発覚することがあります。

例えば、現金で支払われた注文をレジに記録せず、その分を経営者の個人所得として扱うといった手口がありますが、税務調査ではレジ売上と銀行口座への入金額が一致しないことや、通常の売上に比べて異常な低い売上が記録されていることから、非常に発覚しやすくなっている手法の一つです。

7-2.レジ打ちで改ざんを行う

飲食店では、レジ打ちの際に改ざんを行うことで、実際の売上を低く申告する手口が使われることがあります。

飲食店では、レジの操作を通じて売上データが記録されますが、これを意図的に改ざんすることで、売上を少なく見せかけることができるためです。

例えば、支払い金額を少なく入力したり、売上伝票を削除したりする方法です。

これに対して税務署では、レジ記録や帳簿の整合性を確認し、不正な操作を発見することができます。

7-3.営業日、時間を誤魔化して売上を抜く

飲食店では、営業日や営業時間を誤魔化し、売上を意図的に計上しない手口が見られることがあります。特に繁忙期やピーク時間帯に売上を隠すために、営業日や営業時間を操作することがあります。

例えば、実際には営業していた日を休業日として記録したり、営業時間外の売上を除外したりすることで、税務署のチェックを逃れようとする手法です。

しかし、営業日の記録と売上の不一致、または営業時間外の売上と実際の営業状況に矛盾が見つかることから、税務調査で発覚しやすくなっています。

7-4.チェーンの店舗の存在を隠蔽する

飲食店では、チェーン店の存在を隠して、売上や利益を不正に隠す手口があります。

飲食店が複数店舗を運営している場合、税務署は全店舗の売上や利益を総合的に把握し、適正な納税を求めます。しかし、経営者が意図的に店舗数を少なく報告し隠蔽することで、売上を圧縮したり、利益を低く見せかけたりすることができます。

税務署は、店舗間の売上データや仕入れデータを照合し、複数の店舗間で不自然な仕入れや売上の移動が見つかる場合、このような不正を発見することが多くあります。

8.飲食店業の税務調査で指摘されないための具体的な10個の対応策

飲食店業の税務調査では、不適切な記録に対して指摘され、ペナルティを追うリスクがあります。事前に適切な対策を講じることで、税務調査で指摘されることを回避できます。

この章では、飲食店が税務調査で指摘されないために実践すべき10個の具体的な対応策を紹介します。

8-1.食材の仕入れを売り上げと合わせる

食材の仕入れ量と売上の整合性は、税務調査官がまず確認するポイントです。仕入れた食材量に対して売上が不自然に少ないと、売上除外の疑いを持たれます。必ず仕入れと売り上げを合わせるようにしましょう。

税務調査では、仕入れと売上の関係が正しく計上されているかを確認されます。対策としては、以下のような点に気をつけてください。

具体的な対応策

・仕入れ伝票と売上データを定期的に照合する

・廃棄食材の記録を正確につける

・季節変動や特別イベントによる仕入れ増加を記録に残す

・仕入れと売上の関係を説明できる資料を用意する

食材の仕入れを売上に合わせて計上し、経費処理を正確に行うことが税務調査の指摘を避けるために重要となります。

8-2.伝票を連番にする

伝票は連番を付けて整理し、取引の記録を一貫して行うことで、帳簿の整合性を保ちましょう。

伝票の連番管理は、取引の透明性と完全性を示す重要な証拠です。番号が飛んでいると、その部分の売上が除外されている疑いを持たれます。

具体的な対応策

・POSシステムなど連番管理できるレジを導入する

・手書き伝票の場合は必ず事前に連番を印刷しておく

・伝票の使用状況を日次で確認する習慣をつける

・未使用の伝票も含めてすべて保管する

伝票を連番で整理することで、記録が整合性を持ち、税務調査の際に問題を避けることができます。

8-3.伝票の書き損じを捨てない

伝票の書き損じは捨てずに保管し、訂正した証拠を残すことで、不正行為の疑念を避けることができます。

書き損じの伝票を破棄すると、不正操作があったのではないかと疑われる可能性があります。訂正後の伝票とその証拠を保管しておくことで、取引の透明性を証明できます。

具体的な対応策

・書き損じた伝票には「無効」や「キャンセル」と大きく記入する

・書き損じた伝票も連番順に保管する

・キャンセル理由を簡潔に記録しておく

・書き損じた伝票専用のファイルを作成する

書き損じ伝票を捨てず、訂正した内容を記録して保管することが税務調査の際に有効です。

8-4.複写式でない領収書を使わない

複写式でない領収書を使用せず、取引の記録が残るようにすることも対策の一つです。

複写式の領収書を使用すると同じ取引の証拠が残り、後から証明がしやすくなります。非複写式の領収書では取引内容を証明できない上、二重発行や改ざんが疑われる可能性があります。

具体的な対応策

・必ず複写式の領収書を使用する

・控えは時系列または取引先別に整理して保管する

・電子領収書システムの導入も検討する

・年度ごとに古い領収書は別保管するが、法定保存期間内は廃棄しない

複写式領収書を使用することで、税務調査において取引の証拠を確実に残すことができます。

8-5.現金出納帳とレジの現金に大きな差異を作らない

現金出納帳とレジの現金残高が一致するように管理し、大きな差異を作らないようにすることも重要です。

現金管理の不整合は、税務署に不正を疑われる原因となります。出納帳とレジ内現金の差異が大きいと、現金取引の不透明さを疑われます。

具体的な対応策

・日次で現金残高を確認・記録する

・差異が生じた場合はすぐに原因を調査する

・現金の引き出しや入金は必ず記録する

・定期的な内部監査を実施する

現金出納帳とレジの現金を一致させることで、税務調査の際に不正を指摘されるリスクを減らせます。

8-6.オーナーが客をお店に連れてきた際にも必ず精算する

オーナーが客をお店に連れてきた際には、必ず精算を行い、記録を残すことが重要です。

オーナーの接待や知人の来店時にも、オーナーに対して正規の精算処理を行うべきです。無料提供を繰り返すと売り上げが未計上のままになったり、収益と経費のバランスが崩れたりという結果となり疑念を招きます。

具体的な対応策

・オーナー利用時も必ず伝票を切る

・接待費として計上する場合は、接待の目的や相手先を記録する

・家族や知人の来店時も通常通り精算する

・値引きをする場合も記録を残す

オーナーが客を連れてきた際も必ず精算して記録を正確に残すことで、税務調査での指摘を避けることができます。

8-7.まかない飯の精算を適切に行う

まかない飯の精算を適切に行い、税務署から不正な給与として見なされないようにすることも重要です。

まかない飯は従業員への福利厚生として提供されることが多いですが、適切に会計処理をしないと不正な給与として計上され、税務調査で指摘される可能性があります。食材の消費に対して売上がない状態は不自然と判断されますので、気をつけましょう。

具体的な対応策

・まかない食の提供量を記録する

・福利厚生費として適切に計上する

・まかない用の材料と販売用の材料を区分する

・まかない食の提供ルールを明文化する

まかない飯の提供に関して適切な精算を行うことで、税務署から不正と見なされることを防ぐことができます。

8-8.原価率を適切にする(高くしすぎない)

原価率を適切に設定し、高すぎないように管理することも大切です。

原価率が高すぎると過剰に経費を計上していると見なされ、税務署に不正を疑われる原因となります。業界水準と比較して、適切な原価率を維持することが求められます。

具体的な対応策

・業種別の標準原価率を把握しておく

・原価率の月次推移を確認・分析する

・特別なイベントや季節要因による原価率変動を記録する

・廃棄ロスを最小化する仕組みを導入する

原価率を適切に管理して高すぎないようにすることで、税務調査の際に不正を指摘されるリスクを減らすことができます。

8-9.前年度の申告内容と比較して、不自然に大きな差異があれば修正する

前年度の申告内容と比べて不自然に大きな差異があれば、適切に修正を行うことが重要です。

前年度の申告内容との大きな差異があると、税務調査の対象になりやすくなります。変動には合理的な説明が必要です。不自然な差異が発生した場合は速やかに修正する、あるいはその理由を説明できるようにしておくことが大切です。

具体的な対応策

・前年との売上・経費の比較を定期的に行う

・大きな変動がある場合はその理由を文書化しておく

・必要に応じて修正申告を検討する

・税理士に相談して適切な対応をとる

前年度の申告と比較して大きな差異があれば、修正申告を行い、不正申告をしないようにしましょう。

8-10.突然の現物確認調査には日を改めたいと申告する

突然の現物確認調査が行われた場合、営業に支障をきたすことを理由に日を改めるように申し出るようにしましょう。

現物確認調査は、まれに予告なしに行われることがあり、税理士が不在であったり営業に影響を与えたりする場合があります。この場合、営業への影響を避けるために、日を改めるように伝えることが賢明です。

具体的な対応策

・税務調査の予告があった場合は、税理士に連絡する

・現物確認が難しい正当な理由(繁忙期、棚卸直前など)があれば伝える

・調査日程の調整を丁寧に依頼する

・ただし、調査を拒否するのではなく、より適切な対応ができる日程への変更を提案する

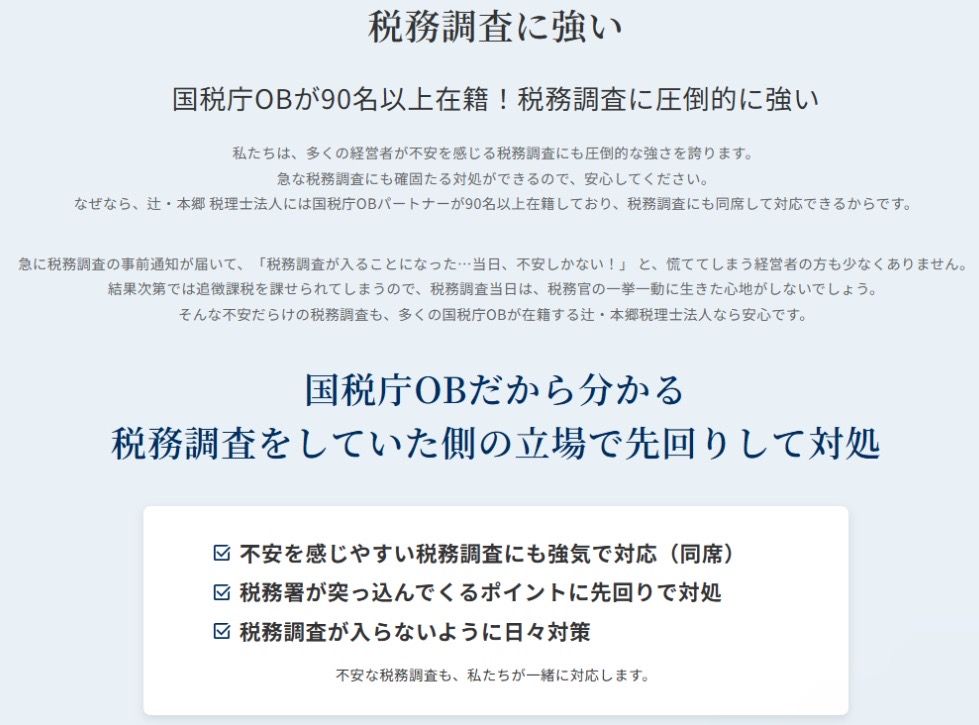

9.飲食店の税務調査に関してお悩みの方は、辻・本郷 税理士法人の税務顧問サービスのご活用を

飲食店の税務調査は、他の業種と比較して特殊な面があり、税務調査が行われやすいこともあるため、専門的なサポートの有無が重要となってきます。

辻・本郷 税理士法人の税務顧問サービスは、税務調査に関するアドバイスや対応を支援し、適切な申告や帳簿管理の方法を提供しています。

国税庁OBが多数在籍しているからこそ分かる、税務調査のポイントを押さえた的確なサポートを行い、経営者が安心して経営に専念できるよう支援します。

税務調査に関してお悩みの方は、ぜひ辻・本郷 税理士法人の税務顧問サービスをご活用ください。

10.まとめ

この記事では、飲食店業における税務調査に関する重要なポイントについて詳しく解説しました。

☑︎重要なポイントのおさらい

①飲食店は税務調査の対象になりやすく、不正発見割合も高い

・飲食店に対する税務調査件数は多く、不正が発見される割合も高い。

・特に売上の不正が指摘されやすい。

②飲食店業が税務調査を受けやすい理由

・現金取引が多く、不正が発覚しやすい。

・人件費の不正や仕入れの計上漏れが問題となることが多い。

③飲食店業には事前連絡なしの税務調査が行われることがある

・税務署職員が客として調査に訪れる内観調査

・外部からの売上推測を行う外観調査

・現物確認調査

④税務調査でチェックされる5つの項目

1.現金出納帳とレジの現金の一致

2.売上の計上漏れや計上間違い

3.人件費の内訳と源泉徴収

4.仕入れの状況と在庫の計上漏れ

5.交際費の内訳に不審な点がないか

⑤税務調査では最大5年または7年分の調査が行われる

脱税が発覚した場合、過去7年間に遡って調査が行われるため、帳簿や領収書は5年、あるいは7年間保管する義務がある。

⑥税務調査で科せられる可能性のある追徴課税

・過少申告加算税

・無申告加算税

・不納付加算税

・重加算税

⑦飲食店業の税務調査でよく見つかる脱税の手口

・売上の無申告

・レジ打ちでの改ざん

・営業日・時間の誤魔化し

・店舗の隠蔽

⑧税務調査で指摘されないための対応策

食材の仕入れを売り上げと合わせる、伝票の連番化、書き損じの保管、領収書の適切な使用、現金出納帳の一致、精算処理などを徹底する。

このように税務調査で指摘されないためには、適切な帳簿管理と経費処理が必要であり、特に現金管理や売上、仕入れの正確な計上が求められます。さらに、税務署による調査で不正を疑われないためには、売上記録、伝票の管理、交際費の処理など、細かな点まで注意深く管理することが重要です。

また、税務調査の際には過去最大7年分の資料が調査対象となるため、帳簿や領収書を7年間しっかりと保管することが法律で求められます。脱税や不正行為を避けるためには、日常的に適切な経理処理を行い、税務署に対して正確な情報を提供することが最も効果的です。

飲食店経営者のみなさまは、税務調査をスムーズに乗り切るために、税理士と連携して適切な対応策を講じることを強くおすすめします。