自己株式とは、会社が取得して保有する自社の株式のことです。一見すると、「自社の株式を自社で買い取ることにどのような意味があるのか」と疑問に思われるかもしれません。

しかし、自己株式の取得は、事業承継対策や株式の分散防止、経営権の強化など、多様な経営課題の解決に活用できる手法です。その一方で、みなし配当課税や会社法上の財源規制など、事前に理解しておくべき注意点もあります。

本記事では、自己株式の効果や活用シーンのほか、「取得」「消却」「処分」の手続きまで、わかりやすく解説します。

目次

1.自己株式とは自社が保有する株式のこと

自社が保有する株式のことを自己株式といいます。

【自己株式とは】

- 自社が取得して保有する自社株式

- 市場で流通せず、議決権も行使できない

- 期限の制限なく保有し続けることが可能

【2001年の商法改正によって自己株式に関する規制は大幅に緩和された】

以前は、自己株式の取得や保有には厳しい制限が設けられていました。理由としては、次のようなものが挙げられます。

- 自社が発行した株式を自社で取得すると、剰余金が投資や事業、配当などに活用されなくなるおそれがある

- 自己株式の取得に多額の資金が充てられることで、会社財産の流出が懸念される

- 特定の株主のみを優遇する取得が行われると、株主平等の原則を損なうおそれがある

現在では規制が見直され、株主総会決議や取締役会決議、財源規制などの仕組みのもとで、自己株式を取得できるようになっています。

2.自己株式の取得・消却・処分による効果

自己株式の大きな特徴は、議決権を行使できないことです。そのため、自己株式を保有するとその時点で、実質的に議決権を有する株式数や市場で流通する株式数が減少します。

ただし、自己株式は「保有」したのちに、「消却」や「処分」をすることが可能です。それぞれ効果が変わりますので順にご紹介します。

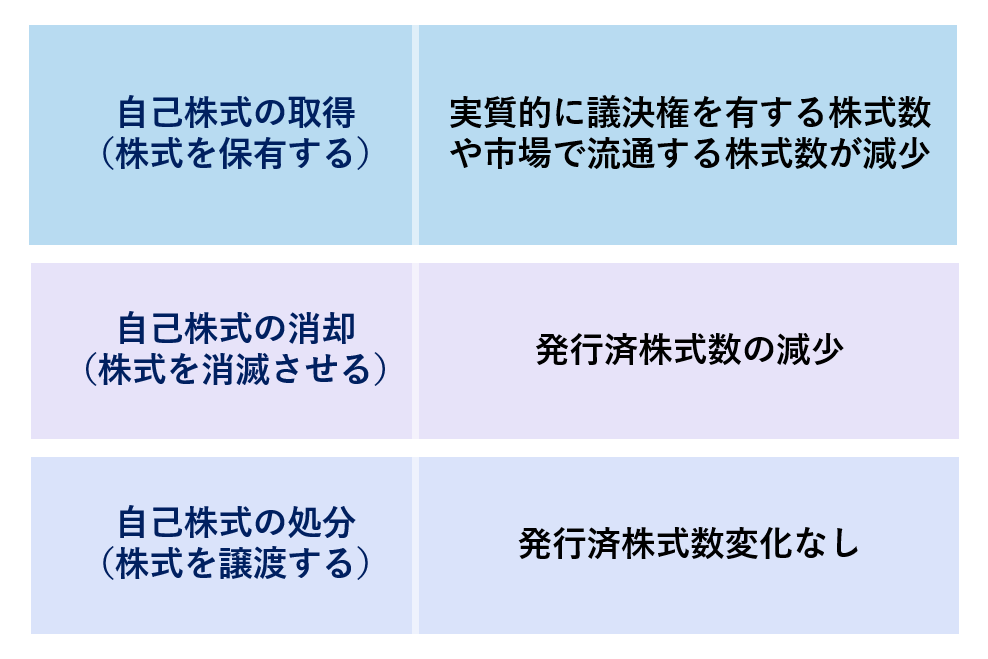

【自己株式の取得/消却/処分の効果】

2-1.「自己株式の取得」による効果

自己株式の取得によって、実質的に議決権を有する株式数や市場で流通する株式数が減少します。それによる主な効果は次の通りです。

- 株主の議決権割合を高められる

自己株式を取得しても発行済株式総数は減少しませんが、自己株式には議決権がありません。そのため、議決権を有する株式数が実質的に減少し、既存株主の議決権割合が相対的に高まります。

このような性質を利用して、自己株式の取得によって株主間の議決権割合を調整することが可能です。 - 上場企業の場合は株価に好影響を与えられる

上場企業が自己株式を取得すると、市場で流通する株式数が減少します。また、利益水準が変わらなければ1株当たり利益(EPS)の向上が期待できるため、株価に好影響を与える可能性があります。

ただし、業績や市場環境などの影響も受けるため、自己株式の取得によって必ず株価が上昇するわけではありません。

いわゆる金庫株として、自己株式取得の状態を維持することができます。一方で、取得後に「消却」や「処分」といった手続きを取ることも可能です。

2-2.「自己株式の消却」による効果

自己株式の消却とは、取得した自己株式を消滅させることです。株式そのものが完全に消滅するため、実際に発行済株式総数が減少します。これによる効果は「自己株式の取得」で挙げたものと同様ですが、効果が実質的なものか絶対的なものかの違いがあります。

- 自己株式の取得(保有)

保有している株式そのものは存在するため、今後「処分」することも可能

効果は留保されている状態 - 自己株式の消去(消滅)

保有している株式そのものを消滅させるため、効果を完結させる

自己株式を消却することで、自己株式取得の効果が恒久化する、と考えるといいでしょう。

2-3.「自己株式の処分」による効果

自己株式の処分とは、取得した自己株式を第三者へ譲渡することです。会社の金庫にしまった株式(金庫株)を社外に放出するイメージです。

取得によって(実質的に)減った議決権が、第三者にわたることで復活します。そのため、既存株主の議決権割合も低下します。一方で、自己株式を処分しても新たな株式が発行されるわけではないため、発行済株式総数は変わりません。

なお、所定の手続きを踏む必要はありますが、譲渡先は任意で選択できます。

3.自己株式取得の活用シーン

自己株式を取得するシーンを複数ご紹介します。

3-1.敵対的買収の防衛策となる

敵対的買収への対策として、買収者の持株比率を相対的に低下させる方法があります。

自己株式を取得すると、自己株式には議決権がないため、議決権を有する株式数が実質的に減少します。その結果、既存株主の持株比率が相対的に高まり、買収者による経営権の取得を難しくする効果が期待できます。

また、上場企業では市場で流通する株式数が減少することから、株価に好影響を与える可能性があります。株価が上昇すれば買収に必要な資金も増加するため、敵対的買収の抑止につながるでしょう。

3-2.M&Aの対価として活用できる

買手が株式を取得するタイプのM&Aでは、取得した自己株式をM&Aの対価として活用できる場合があります。

この活用例は自己株式の処分に該当し、新株発行に伴う手続きやコストを抑えながら株式を交付できる点がメリットです。また、新たな株式を発行しないため、既存株主の持株比率の希薄化を抑えることもできます。具体的には、株式交換や株式交付などの場面で活用されることがあります。

3-3.従業員へのインセンティブに用いる

取得した自己株式を従業員へ譲渡することで、従業員の経営参加意識や会社への帰属意識の向上につなげることが可能です。また、会社の成長が株式価値の向上につながるため、従業員のモチベーション向上や人材の定着にも効果的です。

さらに、新株発行ではなく自己株式を活用するため、既存株主の持株比率の希薄化を抑えながら株式インセンティブを付与できます。

3-4.事業承継資金の確保ができる

中小企業の事業承継では、後継者や相続人が保有する株式の一部を会社が買い取ることで、納税資金を確保できる場合があります。

買い取によって後継者の保有株式数は減少しますが、自己株式となった株式には議決権がないため、議決権割合への影響を一定程度抑えることが可能です。

議決権割合について細かな設計は必要となるものの、後継者が経営に必要な議決権を維持しながら資金を確保できる手法として活用されています。

3-5.株式の分散を防止できる

会社が株式を自己取得することで、株式の分散を防止できます。

主な株主が親族等で構成される中小企業においては、原則として株式の所在は管理されています。しかし、退任や相続などをきっかけに株式が第三者へ移転すると、株主構成が複雑になりかねません。また、想定していない第三者が株主となることで、経営上の意思決定に支障が生じる可能性もあります。会社が自己株式として買い取ることで、そのようなリスクを抑えることができます。

さらに、中小企業の株式は流動性が低く売却先を見つけにくいケースも少なくありません。既存株主が株式の売却を希望した際に会社が買い取りに応じる姿勢を見せることは、株主の安心感にもつながります。

3-6.経営権の強化ができる

自己株式の取得で既存株式の保有割合が高まることで、現行の経営に好意的な既存株主(安定株主)の持ち株比率を高めることができます。

持株比率が一定水準を超えると、株主総会などで行使できる権利の範囲が広がります。

| 持ち株比率 | 行使できる権利の例 |

|---|---|

| 3%以上 | ・会計帳簿などの開示を請求できる ・株主総会の招集を請求できる |

| 10%以上 | ・株式会社の解散を請求できる |

| 33.3%以上 | ・株主総会の特別決議を単独で阻止できる (定款変更、事業譲渡、組織再編など) |

| 50%以上 | ・株主総会の普通決議を単独で可決できる (剰余金の配当、取締役・監査役の選任・解任など) |

| 66.6%以上 | ・株主総会の特別決議を単独で可決できる (定款変更、事業譲渡、組織再編など) |

4.自己株式を取得する際の注意点

自己株式はさまざまな場面で活用できますが、いくつかのデメリットに注意します。

4-1.取得資金が必要である

自社株とはいえ、株式の取得には資金が必要です。自己株式を取得しすぎて会社が資金不足になるのは避けるべき事態なので、自己株式の取得には規模や時期などにおいて慎重さが求められます。

4-2.みなし配当と判断されるケースがある

自己株式の取得では、株主が受け取る対価の一部が税務上「みなし配当」として扱われる場合があります。みなし配当とは、通常の配当金ではないものの、実質的には会社から株主へ利益が分配されたとみなされるものです。

みなし配当と判断された場合には、株主だけでなく会社にも税務上の影響が生じるため注意が必要です。

| 株主(売却側) | 会社(買手側) |

|---|---|

| ・配当所得として課税される場合がある ・総合課税となる場合は累進課税が適用される ・所得水準によっては税率が高くなる可能性がある | ・個人株主に支払う場合は原則として源泉徴収義務が生じる |

個人株主の負担

みなし配当として扱われる部分は、譲渡所得ではなく配当所得として課税されます。

そのうち、非上場会社の配当所得は総合課税となり所得水準によっては住民税を含めて最大55%(※)の税率が適用される場合があります。

本来的な株式の譲渡所得ならば分離課税となり、その際の一般的な税率は原則20.315%(所得税および住民税を含む)ですので、みなし配当と認定された場合の差は歴然でしょう。

※所得税率は所得に応じて5~45%、住民税は10%。合わせて最大税率55%です。

※所得税率の詳細は国税庁の「No.2260 所得税の税率」をご覧ください。

会社の負担

会社は個人株主へのみなし配当に対して、原則として20.42%の所得税および復興特別所得税を源泉徴収し、所定の期限までに納付する必要があります。

みなし配当の判断基準

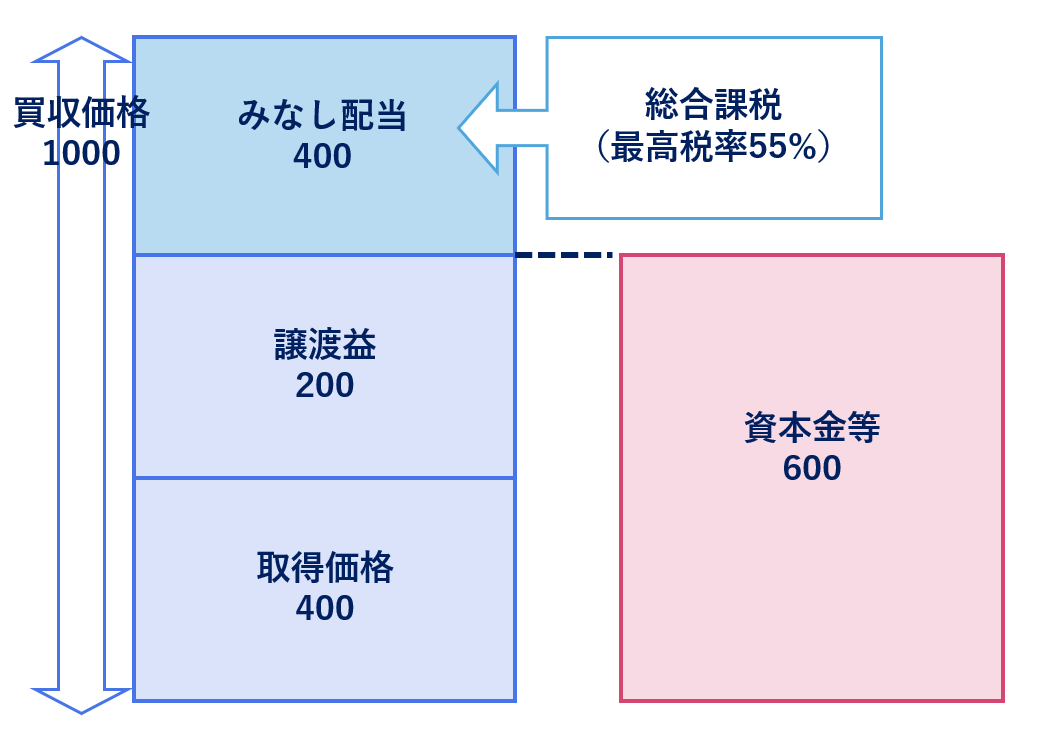

自己株式の取得では、株主が受け取る対価のうち、資本金等の額に対応する部分を超える金額がみなし配当として取り扱われます。

みなし配当額は、大まかには次の考えで計算します。

- 資本金等の額を、売却した株式数に応じて按分する

- 自己株式の取得対価から、按分後の金額を差し引く

ただし、実際の計算は会社の資本金等の額や発行済株式総数、売却株式数などによって異なります。そのため、具体的な金額については税理士等の専門家へ確認することをおすすめします。

【みなし配当のイメージ図】

取得価格400の株式について、株主が受け取る金額(自己株式の取得対価)が1,000、資本金等の額に対応する部分が600の場合、差額の400がみなし配当となります。

※本図は簡略化したイメージです。実際のみなし配当額は、資本金等の額や売却株式数などを基に計算します。

4-3.自株株式を消却・処分するときの手続きが難しい

自己株式は取得後に継続して保有することもできますが、消却や処分を行う場合には一定の手続きが必要です。

自己株式を消却する場合

消却を行う場合は、取締役会設置会社では取締役会決議を経たうえで手続きを進めます。また、消却によって発行済株式総数が減少するため、変更登記も必要です。

自己株式を処分する場合

手続きは新株発行と似ていますが、実際には新株を発行するのではなく、保有している自己株式を割り当てます。処分方法には「株主割当」や「第三者割当」などがあり、選択ごとに手続きが異なります。選択に応じて適切な手続きを踏まなければなりません。

5.自己株式を「取得」する際の手続き

自己株式を取得する方法は複数あります。そのうちここでは、中小企業で多いすべての株主から取得する方法と特定の株主から取得する方法についてご紹介します。

※上場企業の場合は株式市場を通じて取得する方法や、TOB(株式公開買付)といった方法もあります。

※本章では、中小企業における一般的な自己株式取得の手続きを前提として説明します。

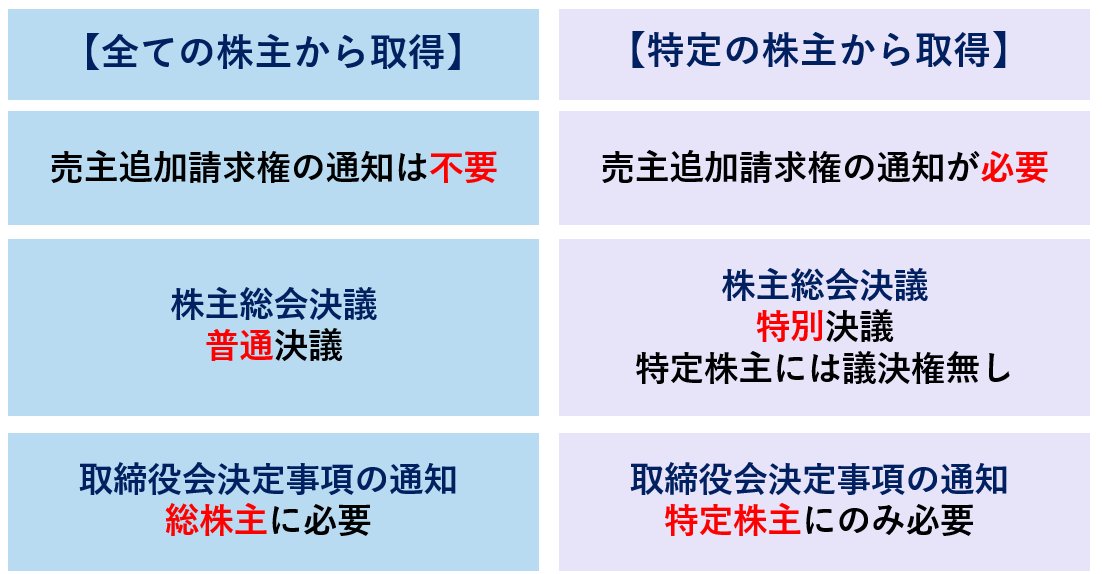

「すべての株主から取得する方法」と「特定の株主から取得する方法」の違い

どちらも、株主総会で承認を得た後、取締役会で詳細を決定するという流れが基本です。ただし、株主間の公平性の観点から、次のような違いがあります。

| すべての株主から取得する場合 | 株主間の公平性は確保しやすいため、やや手続きが簡易的 |

|---|---|

| 特定の株主から取得する場合 | 他の株主との公平性を確保する観点から、より厳格な手続きが必要となる |

【手続き上の違い】

どちらの方法でも自己株式の取得には制限がある

自己株式の取得は規制緩和が進んでいますが、過剰な自己株式の取得は資本流出や株主公平性の観点から望ましくありません。

そのため、会社は分配可能額の範囲内でのみ自己株式を取得することができます。分配可能額は、剰余金を基礎として会社法のルールに従って算定(※)される金額です。この規制は一般に自己株式取得にかかる財源規制といいます。

※一定の場合には財源規制の適用が除外されることがあります。

5-1.すべての株主から取得する場合の手続き

すべての株主から取得する場合の一般的な手続きは次の通りです。

1.株主総会での普通決議

株主総会にて次の事項を決議します。すべての株主から取得するケースでは、原則として普通決議での承認が可能です。

- 取得する株式の数

- 株式を取得するのと引換えに交付する金銭等の内容及びその総額

- 株式を取得することができる期間(1年以内)

2.取締役会で詳細を決定し通知する

株主総会での決議を基に、取締役会で次について詳細を決定・決議します。

- 取得する株式の数

- 1株当たりの取得対価、またはその算定方法

- 取得対価の総額

- 株式譲渡の申込期限

取締役会で詳細が承認された後は、すべての株主に対して決定事項を通知します。

3.株主からの申込と承諾

株主からの申込を受けたら、会社は申込期限の到来時に承諾したものとみなされます。その後、取得対価の支払いと株主名簿の書換えを行い、自己株式の取得が完了します。

5-2.特定の株主から取得する場合の手続き

会社は原則として株主を平等に取り扱わなければなりません。そのため、特定の株主から自己株式を取得する場合には、他の株主との公平性を確保するための特別な手続きが必要です。

1.売主追加請求権の行使の通知

株主総会の前に売主追加請求権の通知を行います。

売主追加請求権とは、会社が特定の株主から自己株式を取得する際に、他の株主も自己の株式を売却する機会を求めることができる権利です。権利が行使された場合、原則として会社はその株主も売主(特定株主)に加えなければなりません。

ただし、定款で売主追加請求権を排除している場合や、子会社から取得する場合など、一定の場合には通知が不要となります。

2.株主総会での特別決議

株主総会にて次の事項を決議します。特定の株主から取得するケースでは、特別決議が必要です。

- 取得する株式の数

- 株式と引換えに交付する金銭等の内容および総額

- 株式を取得することができる期間(1年以内)

- 通知を行う株主(特定株主)

なお、この株主総会において、株式を売却する特定株主は議決権を行使できません。

3.取締役会の決議

株主総会での決議を基に、取締役会で自己株式の取得についての詳細を決定・決議します。決議項目は、「すべての株主から取得する場合」と同様です。

取締役会で詳細が承認された後は、特定株主に通知します。

4.株主からの申込みと承諾

株主から申込みを受けた後、会社は申込期限の到来時に承諾したものとみなされます。

その後、取得対価の支払いと株主名簿の書換えを行います。

6.自己株式の「消却」と「処分」の手続き

自己株式の消却と処分をする場合の手続きも見ていきましょう。

| 消却 | 失効手続きなので、手続きは比較的簡単 |

|---|---|

| 処分 | 株主に影響が生じるため、より手続きが厳格 |

6-1.消却の手続き

自己株式の消却は、次の手順で手続きします。

1.決議機関の決議を得る

消却にかかる決議を行います。なお、決議機関は会社ごとに異なります。

- 取締役会設置会社の場合

取締役会による決議 - 取締役会非設置会社の場合

株主総会の普通決議、もしくは取締役の過半数の決議が必要

2.失効手続きを行う

株主名簿を修正します。

株主名簿の修正において、株券発行会社の場合は株券を破棄します。

3.登記の変更を行う

自己株式の消却によって自社の発行済株式総数が減少するため、効力発生日から2週間以内に変更登記申請を行う必要があります。登記申請にあたっては所定の添付書類と登録免許税が必要です。

なお、執行の効力発生日は株券発行会社と株券不発行会社で特定日の考え方が若干異なります。

- 株券発行会社の場合

当該株券を破棄した日(株主名簿の記載・記録を抹消した日) - 株券不発行会社の場合

株主名簿の記載・記録を抹消した日

4.会計処理を行う

消却した自己株式の帳簿価額を「その他資本剰余金」(もしくは「その他利益剰余金」)から減額する会計処理を行います。

6-2.処分の手続き

自己株式の処分は、次の手順で手続きします。

1.株主総会や取締役会で決議を得る

処分する株式の数や金額、株価を算定する方法などについて決議が必要です。

なお、どのような決議が必要かは、会社によって異なります。例えば、公開会社なら原則として取締役会の決議で済みますが、株式の譲渡制限が設けられている非公開会社の場合は株主総会の特別決議が必要です。

2.募集株式の募集

募集形式で新株発行を行います。通常は、株主割当か第三者割当の方式で株式引受人を決定します。株主割当と第三者割当の違いは次の通りです。

| 株主割当 | 株主に対し株式の割当を受ける権利を与える |

|---|---|

| 第三者割当 | 新株を購入できるのは株主に限定されない「特定の者」 |

株主割当の募集手続き

各株主は自己の持株数に応じて、株式の割当を受ける権利を持ちます。

株主割当による自己株式の処分では、既存の株主が新株を申し込める状態にしておく必要があります。そのため、株主割当の申込日の2週間前までに募集案内を株主に通知します。

第三者割当の募集手続き

「特定の者」に対して割当を行う方法です。資本提携先、役員、従業員などを対象とすることが多いです。

第三者割当では、割当先の決定について取締役会決議か株主総会の特別決議が必要です。大きくは公開会社ならば取締役会決議、非公開会社ならば株主総会の特別決議が必要ですが、例外もあります。

例えば、有利発行(※)に該当する場合は公開・非公開会社の別に関わらず、株主総会の特別決議が必要です。また、有利発行の場合は、特に有利な払込金額で募集をすることが必要な理由も説明しなければなりません。

※社会通念上妥当と考えられる価額よりも著しく低い価格(もしくは無償)で割当されること

3.払い込み

申込者の払い込みをもって、正式に株式が割当られます。なお発行済み株式総数は変わらないため、変更登記申請は必要ありません。

4.会計処理を行う

自己株式を処分した旨の会計処理を行います。売却額によって仕訳が変わる点に注意します。

7.自己株式の取得・消却・処分における会計処理

自己株式の会計処理も、ケースごとにご紹介します。

※手数料等については考慮していません

7-1.自己株式の取得

取得した自己株式は純資産に属する「自己株式」の勘定科目で処理します。会計上は貸借対照表「純資産の部」の株主資本から控除されます。

(例)自己株式を50万円で取得した

| 借方 | 貸方 | ||

|---|---|---|---|

| 自己株式 | 500,000 | 当座預金 | 500,000 |

7-2.自己株式の消却

自己株式を消却した場合は、「自己株式消却損」の勘定科目で処理します。自己株式消却損は、「その他資本剰余金」または「その他利益剰余金」の控除項目です。

(例)自己株式50万円を取締役会の決議によって消却した

| 借方 | 貸方 | ||

|---|---|---|---|

| 自己株式消却損 | 500,000 | 自己株式 | 500,000 |

7-3.自己株式の処分

自己株式を処分した場合、保有している自己株式と売却価格に差額が生じます。その差額は「自己株式処分差損」か「自己株式処分差益」で処理します。

- 売却価額>取得価額の場合

貸方で「自己株式処分差益」を使用 - 売却価額<取得価額の場合

借方で「自己株式処分差損」を使用

(例)自己株式消却 取得価格50万円を60万円で処分した

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 500,000 | 自己株式 | 500,000 |

| 自己株式消却差益 | 100,000 | ||

なお、自己株式の処分における差額は損益計算書上の損益ではなく、純資産の部の株主資本の内訳項目である「その他資本剰余金」または「その他利益剰余金」の増減として処理します。

8.まとめ

自己株式の取得は、経営権の強化や事業承継対策、株式の分散防止など、経営上のさまざまな課題解決に活用できる手法です。

一方で、自己株式の取得には財源規制があり、みなし配当課税が発生する可能性もあります。また、状況によって必要な手続きや決議要件が異なるため、慎重な検討が必要です。

自己株式の取得は会社法や税務上において注意点が多い施策です。実施時は、事前に目的や効果を十分に整理し、税理士等の専門家にも相談しながら進めるといいでしょう。