「源泉所得税の仕組みがよく分かっていないが、給与事務はルーティンワークなのでとりあえず何とかなっている」

給与担当になったばかりで、このような状況のまま日々の業務をこなしている方はいませんか?

ですが、源泉徴収事務にもイレギュラーな事態はしばしば発生します。制度の仕組みを知らなければ、担当者として適切な対応をとることができません。

万が一ミスをすれば他の社員に迷惑がかかるだけでなく、税務署からのペナルティで会社に損害が生じることもあり、責任は重大です。

そこで本記事では、源泉所得税の仕組みや、税額の決め方を解説します。

源泉所得税の基本的なシステムを理解することで、給与担当1年目の方でも自信を持って業務を進められるようになりましょう。

目次

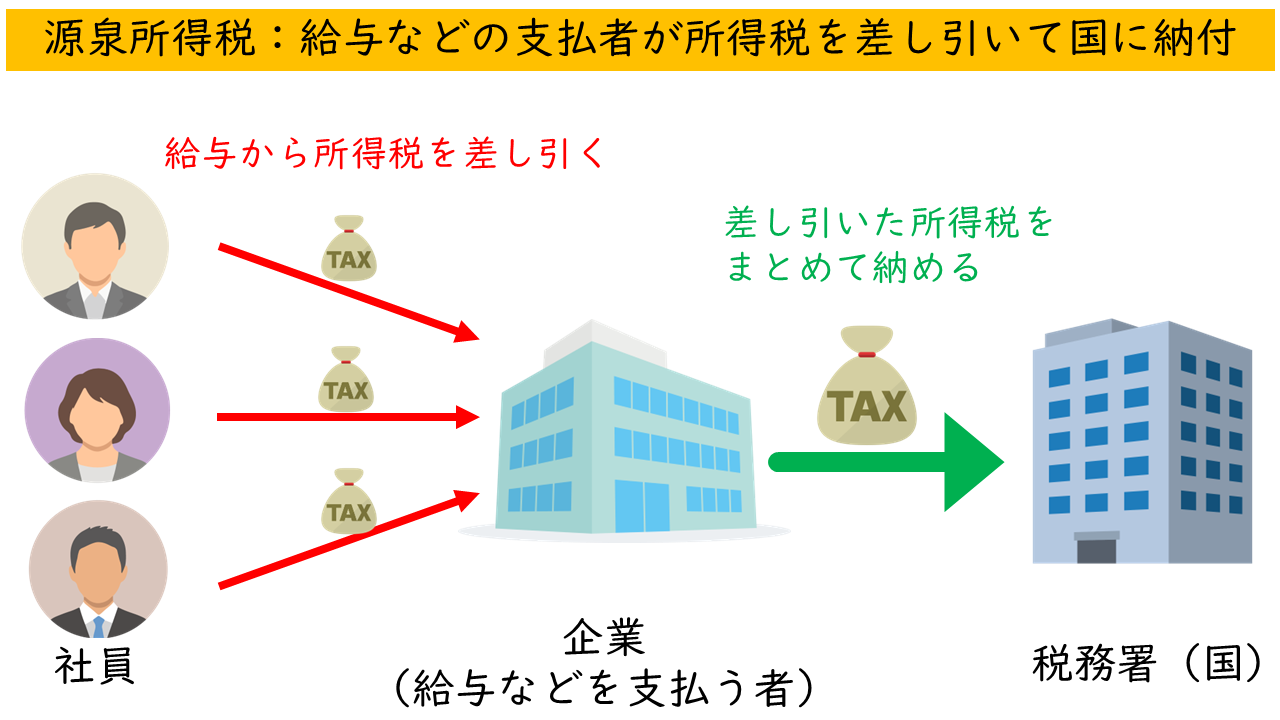

1.源泉所得税の仕組み:企業が従業員の給与から所得税を預かって国に支払う

源泉所得税(源泉徴収される所得税及び復興特別所得税)は、給与や報酬などを支払う側(主に企業)が、相手の所得税を給与から差し引いて、代わりに国へ支払う仕組みになっています。

企業の場合、従業員にはあらかじめ所得税を天引き(源泉徴収)した後の給与を支払っておいて、預かった所得税は後でまとめて国(実際には税務署)に納めているのです。

企業が従業員の給与から源泉所得税を納めるケースでは、主に次の2点がポイントになります。

- 企業には、所得税を給与や報酬などから差し引いて(源泉徴収)、国に納める義務がある

- 源泉徴収するのはおおまかな額。最終的には正しい金額との差額を年末調整で精算する

それでは、上記の各ポイントを順番に解説していきます。

1-1.企業には所得税を源泉徴収して国に納める義務がある

企業には、次の2つの義務があります。

- 給与や報酬などを支払う時に、相手の所得税をあらかじめ差し引いておく(源泉徴収)

- 原則として、給与などを支払った翌月10日までに、天引きした所得税を国(税務署)へ納める

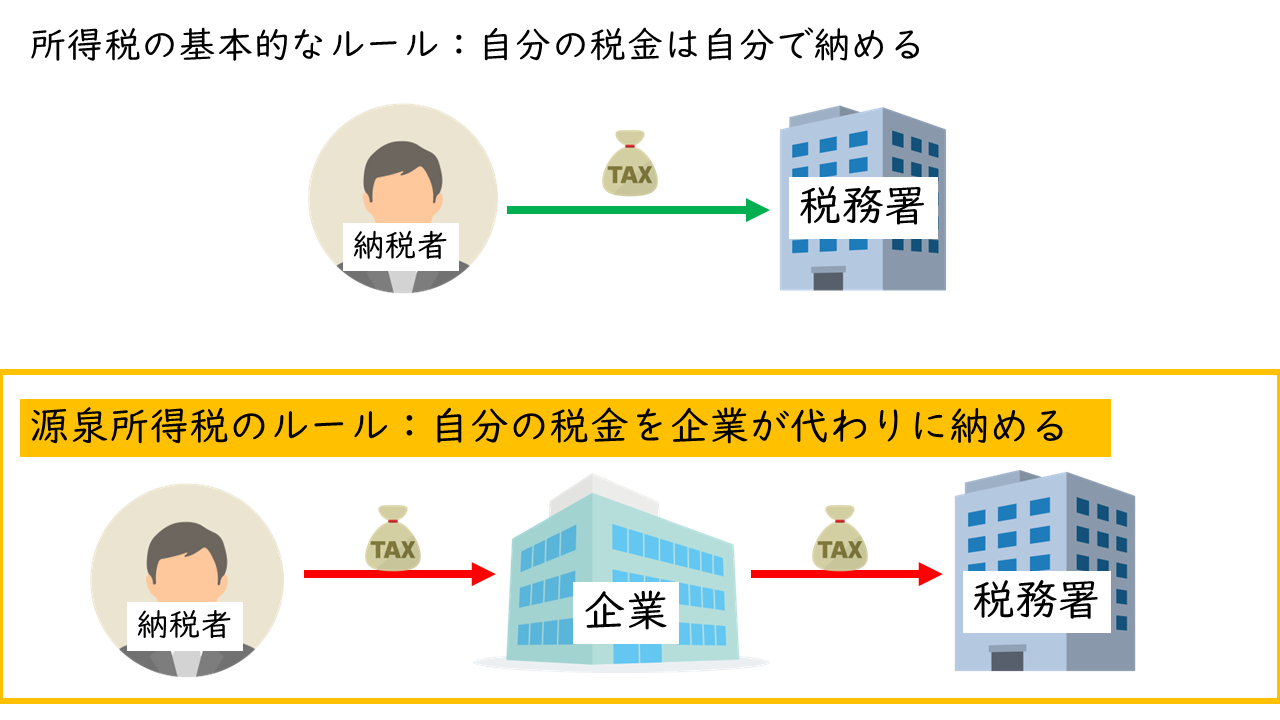

所得税は、納税者本人が「去年の収入(所得)は全部で◯円だったので、◯円の所得税がかかります」と税務署に自己申告(確定申告)を行って、申告した額を自分で納めるのが基本です。

一方、給与や報酬など特定の収入を企業から受け取っている人の場合は、企業がその人の所得税を給与などから天引きしたうえで、翌月に税務署へ納める必要があります。

納税者が自分で所得税の申告や納税をする方法では、申告のミスや税金の滞納などが起こりがちです。

そこで、企業から給与などを支払われる人については、企業がまとめて所得税を納税するよう義務付けることで、一人でも多くの人から確実に税金を徴収できるようにしているのです。

なお、万が一源泉所得税の納付が遅れると、遅れた日数や金額に応じたペナルティ(延滞税、不納付加算税)を企業が負担しなければなりません。

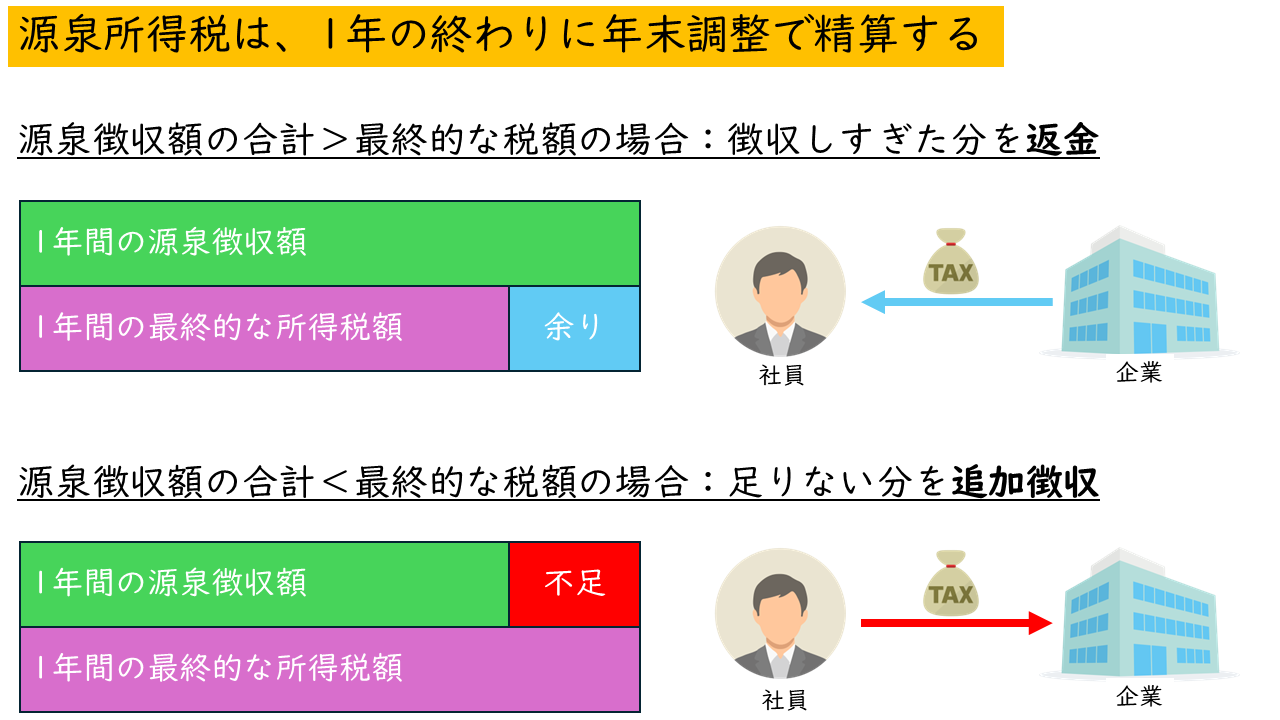

1-2.おおまかな税額を源泉徴収して、最後は年末調整で精算する

給与や賞与から源泉所得税を徴収する場合、おおまかな税額を差し引いておいて、1年の終わりに「年末調整」で正しい金額との差額を精算(返金または追加徴収)する仕組みになっています。

源泉所得税の金額は、1年間の収入や控除などをもとに計算するため、その年の収入などが確定しなければ正しい税額を計算できないためです。

年末調整の流れは、大きく分けて次の4ステップです。

- 従業員から、所得税の計算に必要な書類を出してもらう

- 従業員からの提出書類をもとに最終的な所得税額を計算する

- 源泉徴収した税額との差額を従業員に返金、または従業員から追加徴収する

- 税務署に、全従業員の年間給与や所得税額などを記載した書類(源泉徴収票、法定調書など)を提出する

最初に従業員から書類を出してもらうのは、「所得控除」(扶養家族や障害などの事情がある場合に、税金の対象になる所得の額を減らす制度)の対象になるものや、他社からの収入を把握して、所得税額の計算に反映するためです。

その結果、多くの場合は最終的な所得税額が源泉徴収した金額を下回るため、従業員への返金が発生します。

なお、年末調整では給与や賞与に対する所得税額の計算から申告までを企業が行うため、原則として従業員の確定申告は不要になります。

2.源泉徴収する所得税額はどう決まる?金額計算の仕組み

源泉徴収する所得税の金額は、給与や賞与など、何を支払うかによって計算方法が変わります。

企業が所得税を源泉徴収しなければならない代表的なケースは、次の通りです。

従業員から源泉所得税を徴収する場合 | ・給与 ・賞与 ・退職金 |

|---|---|

従業員以外から源泉所得税を徴収する場合 | 報酬・料金 |

次から、それぞれのケースを詳しく紹介します。

※本章で紹介しているのは、令和8年に源泉所得税を徴収する場合の計算方法です。最新の計算方法は、国税庁ホームページでご確認ください。

2-1.従業員から源泉所得税を徴収する場合

企業が従業員から源泉所得税を徴収する場合、支払う内容に応じて次のように徴収する額を決めます。

従業員に支払うもの | 源泉所得税額の判断方法 |

|---|---|

| 給与 | 「給与所得の源泉徴収税額表」にある税額一覧のうち、給与額や支払いペースなどに合わせて該当するものを選ぶ ※給与計算ソフトなどで計算をする場合の特例あり |

| 賞与 | 「(賞与額ー社会保険料)✕算出率」を計算して税額を算出する |

| 退職金 | 「(課税退職所得金額×所得税率-控除額)✕102.1%」を計算して税額を算出する |

特に、給与の源泉所得税の計算では場合分けが多く、慣れないうちはミスが起こりやすくなっています。

それぞれのケースの計算手順を、一つ一つ確認していきましょう。

2-1-1.給与

給与の場合、国税庁が毎年公表している以下の「給与所得の源泉徴収税額表」を使って、自分で源泉所得税額を計算するのが原則です。

ただし、給与計算ソフトなどのコンピュータを使って給与計算を行っている場合は、計算方法の特例があります。

以下では、それぞれの計算方法を紹介します。

基本的な計算方法

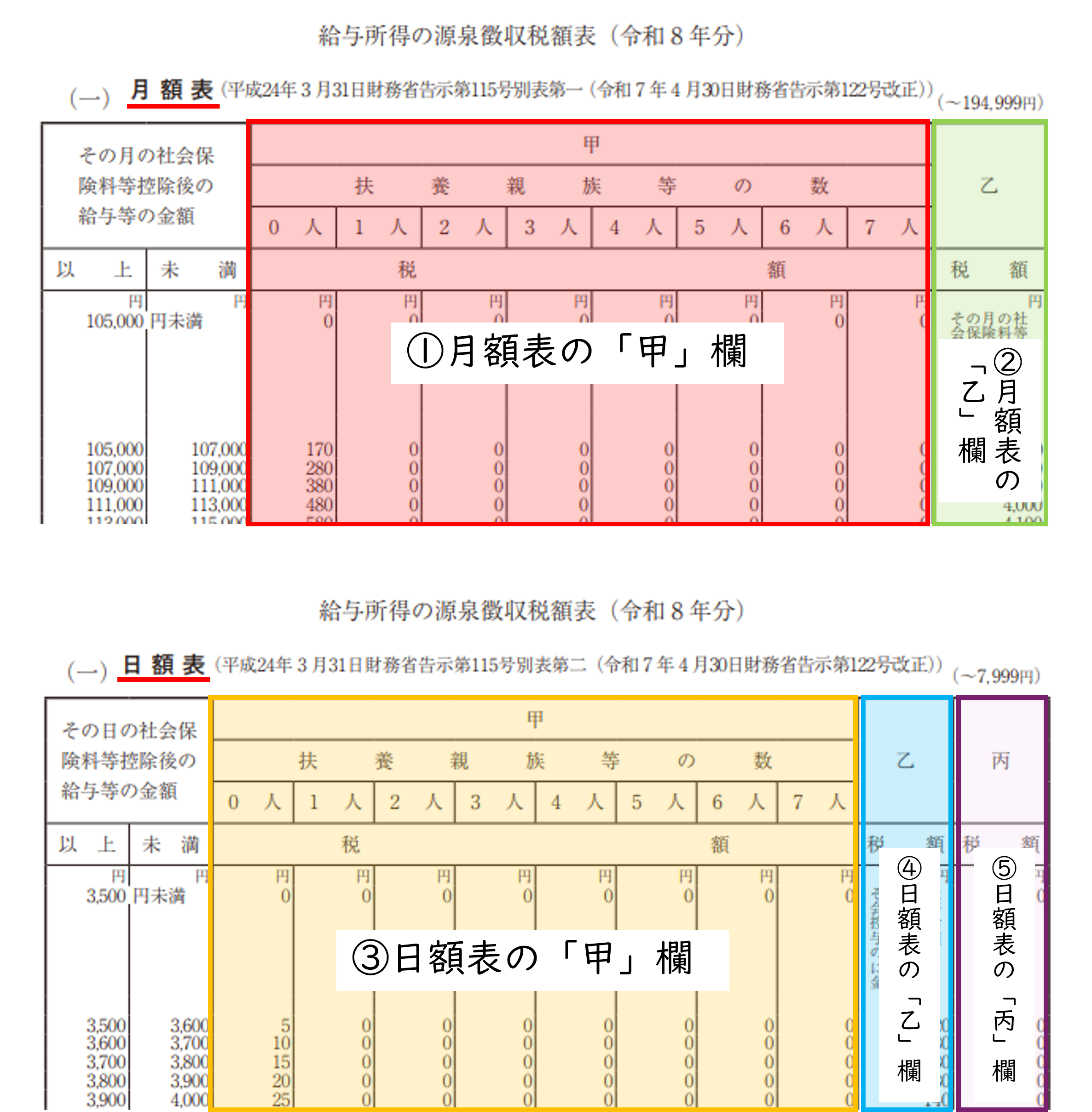

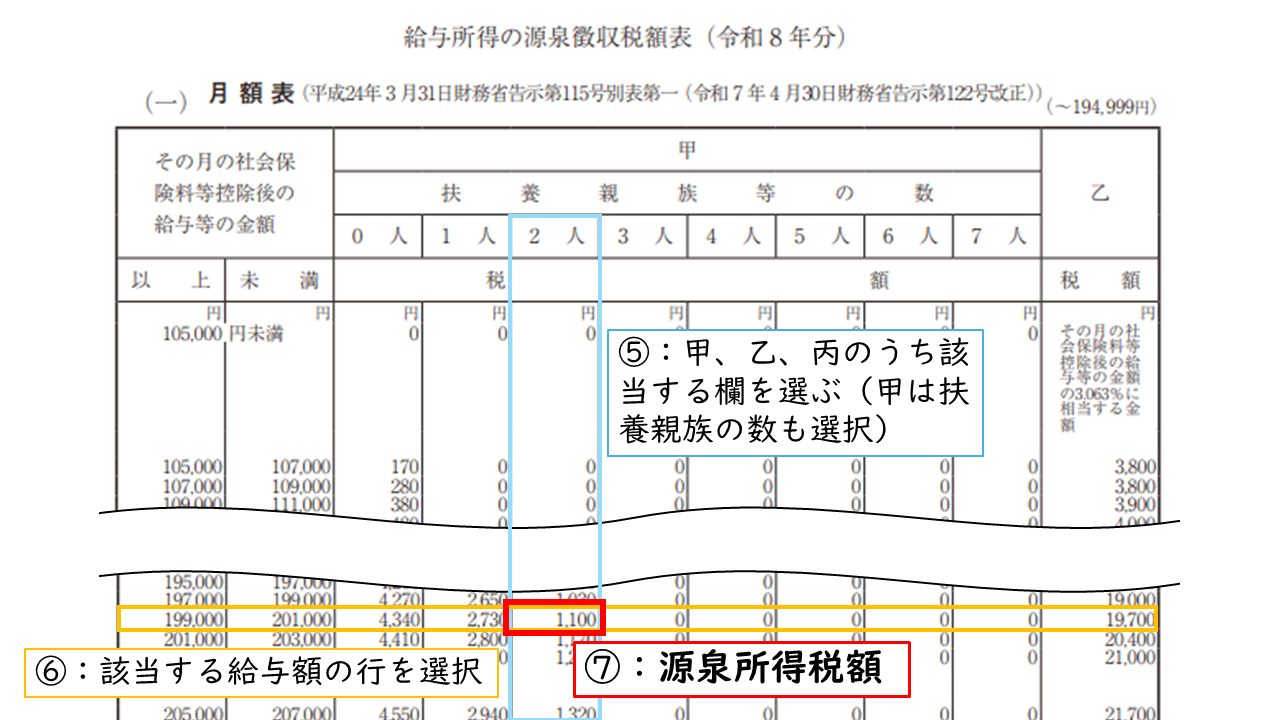

基本的に、給与の源泉所得税額を算出する時は「給与所得の源泉徴収税額表」を参照します。

税額表には「月額表」と「日額表」があり、それぞれの表は「甲」、「乙」及び「丙(日額表のみ)」の欄に分かれています。

(出典:国税庁ホームページ「給与所得の源泉徴収税額表(令和8年分) 」(一)月額表及び(二)日額表を一部抜粋・加工)

給与の支払ペースや「給与所得者の扶養控除等申告書」の提出状況によって、従業員ごとに参照すべき欄が異なります。

以下で具体的な計算手順を説明しますので、実際の税額表を確認しながら計算してみましょう。

給与から徴収する源泉所得税額の決め方

- その月の基本給、残業代、手当を合計して、給与総額を計算する

- 欠勤控除や遅刻早退控除を1の給与総額から差し引き、課税支給額を計算する

- 2の課税支給額から次のような社会保険料等を差し引いて、社会保険料等控除後の給与を計算する

- 厚生年金保険料

- 健康保険料

- 雇用保険料

- 介護保険料

- 国税庁ホームページにある給与所得の源泉徴収税額表のうち、「月額表」または「日額表」を参照する

- 給与が月払いの場合:「月額表」を見る

- 給与が日払いや週払いの場合:「日額表」を見る

- 表のうち、「甲」、「乙」または「丙」(日額表のみ)のいずれかの欄を選ぶ

- 従業員が、「給与所得者の扶養控除等申告書」を会社に提出している場合:「甲」欄のうち、「扶養親族等の数」を申告書で確認し、あてはまる列を選ぶ

- 従業員が、「給与所得者の扶養控除等申告書」を会社に提出していない場合:「乙」欄の列を選ぶ

- 従業員の雇用契約期間が2ヶ月以内である:(日額表で)「丙」欄の列を選ぶ

- 表の一番左にある「その月(日)の社会保険料等控除後の給与等の金額」の列で、3で算出した社会保険料控除後の給与金額にあてはまる行を選ぶ

- 5で選んだ列と6で選んだ行が交わる部分の金額が源泉所得税額になる

上記のうち、手順5~7の例(出典:国税庁ホームページ「給与所得の源泉徴収税額表(令和8年分) 」(一)月額表を一部抜粋・加工)

計算例

例1:社会保険料を差し引いた後の月給が20万円の正社員で、給与所得者の扶養控除等申告書にて扶養親族を2名と申告している場合

- 「給与所得の源泉徴収税額表」の月額表のうち、「甲」欄で「扶養親族等の数」が「2人」の列を選択

- 「その月の社会保険料等控除後の給与等の金額」が、199,000円以上201,000円未満の行を選択

- その月の源泉所得税額:1,100円

例2:社会保険料を差し引いた後の月給が10万円のアルバイトで、給与所得者の扶養控除等申告書を提出していない場合

- 「給与所得の源泉徴収税額表」の月額表のうち、「乙」欄の列を選択

- 「その月の社会保険料等控除後の給与等の金額」が、105,000円未満の行を選択

- その月の源泉所得税額:1の列と2の行が交わる箇所に「その月の社会保険料等控除後の給与等の金額の3.063%に相当する金額」と記載→10万円✕3.063%=3,063円

毎月給与を支払っている従業員のうち、給与所得者の扶養控除等申告書を提出しており、かつその会社から受け取る給与が主たる給与に該当する場合は、税額表の月額表かつ甲欄が適用されます。

なお、上記の計算方法で月額表の甲欄が適用される場合は、以下のように計算方法の特例の対象になります。

給与計算ソフトなどの電子計算機を使う場合の計算方法

上記の計算方法で月額表の甲欄が適用されるケースでは、給与計算で電子計算機(コンピュータ)を使っている場合に計算方法の特例があります。

給与計算ソフトを使うと、多くの場合は自動的に上記の特例にしたがって源泉所得税が計算されます。

参考に、その場合の計算方法をご紹介します。

給与から徴収する源泉所得税額の決め方(給与計算ソフトを使う場合)

※以下の各表は、国税庁ホームページに掲載されています

- 基本的な計算方法の1~3と同様に、社会保険料等控除後の給与を計算する

- 社会保険料等控除後の給与を特例の「第一表」にあてはめ、該当する計算式で給与所得控除の額を求める(控除額のうち、1円未満の端数は切り上げる)

- 社会保険料等控除後の給与を特例の「第三表」にあてはめ、基礎控除の額を求める

- 「給与所得者の扶養控除等申告書」の内容を見て、配偶者(特別)控除や扶養控除、特定親族特別控除が適用される場合は特例の「第二表」で各控除の額を確認する

- 「社会保険料等控除後の給与ー(2の給与所得控除額+3の基礎控除額+4の配偶者控除額など)」を計算して、課税給与所得金額を算出する

- 課税給与所得金額を特例の「第四表」にあてはめ、該当する計算式で源泉所得税額を計算する(税額のうち、10円未満の端数は四捨五入する)

計算例

例:社会保険料を差し引いた後の月給が20万円の正社員で、源泉控除対象配偶者と源泉控除対象親族がそれぞれ1人ずついる場合

- 給与所得控除(第一表):社会保険料控除後の給与額が158,334円以上299,999円以下→20万円✕30%+6,667円=66,667円

- 基礎控除(第三表):社会保険料控除後の給与額が2,120,833円以下→48,334円

- 配偶者(特別)控除と扶養控除(第二表):配偶者(特別)控除31,667円、扶養控除31,667円

- 課税給与所得金額:20万円ー(66,667円+48,334円+31,667円+31,667円)=21,665円

- 源泉所得税額(第四表):課税給与所得金額が162,500円以下→21,665円✕5.105%=1,110円

なお、特例による上記の計算結果を基本的な計算方法の結果と比べると、数十円から数百円程度の差が生じます。

そのため、給与計算ソフトの計算結果を源泉徴収税額表で確かめようとすると計算結果が合わない場合がありますが、問題はありません。

2-1-2.賞与

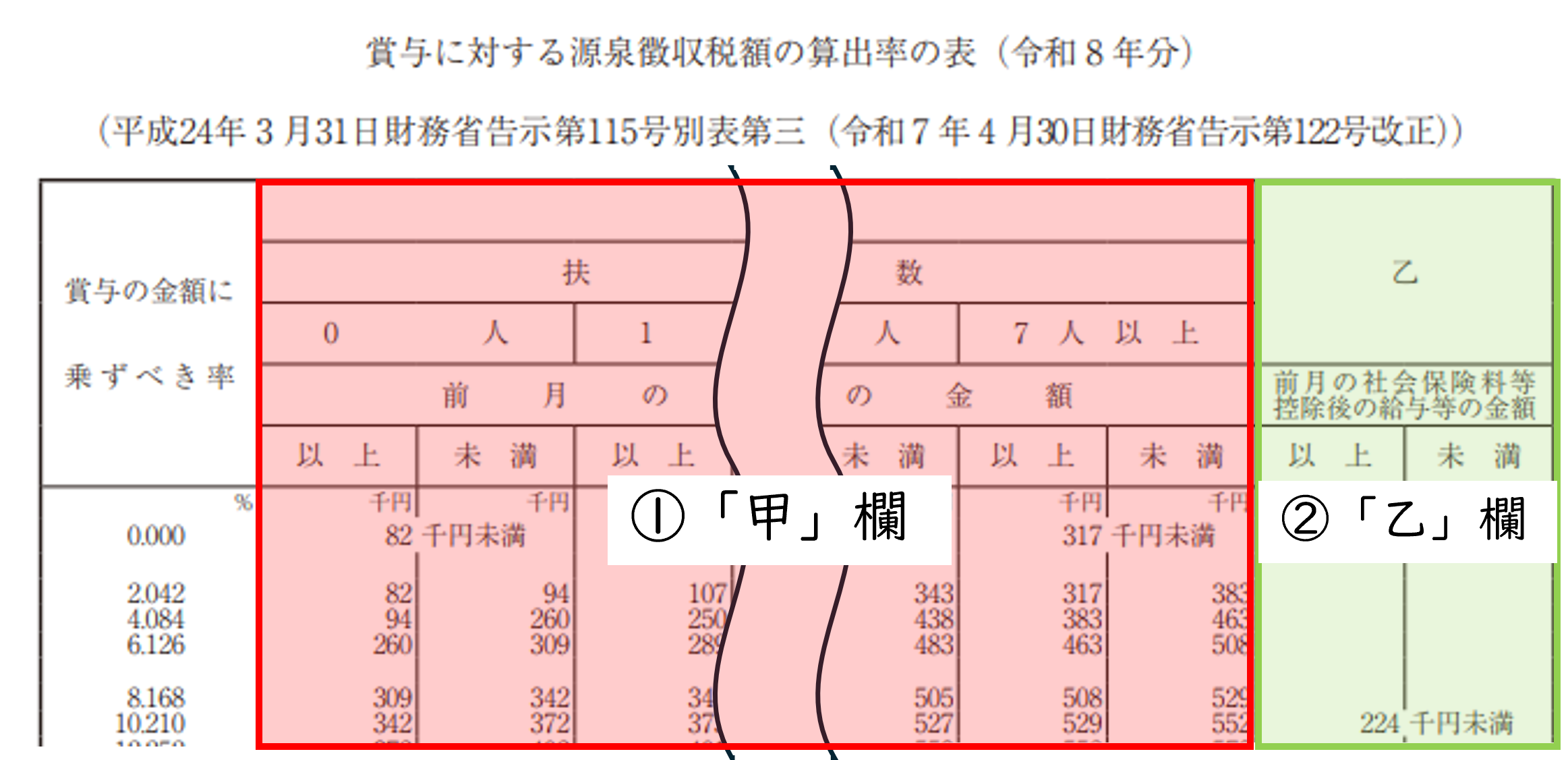

賞与(ボーナス)から徴収する源泉所得税額は、社会保険料控除後の賞与に「算出率」(税率)を掛けて計算します。

算出率を出すには、以下の「賞与に対する源泉徴収税額の算出率の表」を使います。

算出率の表は、甲欄と乙欄の2つに分かれています。

(出典:国税庁ホームページ「賞与に対する源泉所得税額の算出率の表(令和8年分)」を一部抜粋・加工)

「給与所得者の扶養控除等申告書」を提出した人には甲欄、それ以外の人には乙欄を適用します。

実際に、賞与の源泉所得税額を次の流れで計算してみましょう。

賞与から徴収する源泉所得税額の決め方

- 給与に対する源泉所得税の計算方法の1~3と同じ手順で、賞与の前月の社会保険料等控除後の給与を計算する

- 「賞与に対する源泉徴収税額の算出率の表」を、国税庁ホームページで確認する

- 表のうち、「甲」または「乙」のいずれかの欄を選ぶ

- 従業員が、前回の年末調整などで「給与所得者の扶養控除等申告書」を会社に提出している場合:「甲」欄のうち、「扶養親族等の数」にあてはまる人数を給与所得者の扶養控除等申告書で確認して、該当する列を選ぶ

- 従業員が、「給与所得者の扶養控除等申告書」を会社に提出していない場合:「乙」欄の列を選ぶ

- 3で選んだ列にある「前月の社会保険料等控除後の給与等の金額」で、1で算出した金額にあてはまる行を選ぶ

- 表の一番左にある「賞与の金額に乗ずべき率」の列のうち、4で選んだ行と交わる部分の算出率を選択する

- 1と同様に、社会保険料等控除後の賞与額を計算する

- 「社会保険料等控除額の賞与額✕算出率」を計算して、賞与の源泉所得税額を算出する

計算例

社会保険料控除後の前月給与が30万円、同じく社会保険料控除後の12月賞与が60万円の従業員で、給与所得者の扶養控除等申告書にて扶養親族を3名と申告している場合

- 「賞与に対する源泉徴収税額の算出率の表」のうち、「甲」欄で「扶養親族等の数」が「3人」の列を選択

- 「前月の社会保険料等控除後の給与等の金額」が、300千円以上354千円未満の行を選択

- 賞与の金額に乗ずべき率(算出率):4.084%

- 12月賞与の源泉所得税額:60万円✕4.084%=24,504円

賞与の場合、前月の給与の金額などをもとに税率を計算することになります。

賞与の支払いは多くても年に2,3回程度ですが、源泉徴収にミスがないよう、計算方法をしっかり確認するようにしましょう。

2-1-3.退職金

退職金から源泉徴収する所得税額は、次のように計算します。

退職金から徴収する源泉所得税額の決め方

- 社内規定などに基づいて、従業員の退職金の額を計算する

- 人事のデータベース等で、従業員の勤続年数を確認する

- 2の勤続年数に基づき、退職所得控除額を計算する

- 勤続20年以下の場合:「40万円✕勤続年数」(計算結果が80万円未満の場合、控除額は80万円)

- 勤続20年を超える場合:「800万円+70万円✕(勤続年数ー20年)」

- 「(退職金額-勤続年数に応じた退職所得控除額)÷2」を計算して、課税退職所得金額を計算する

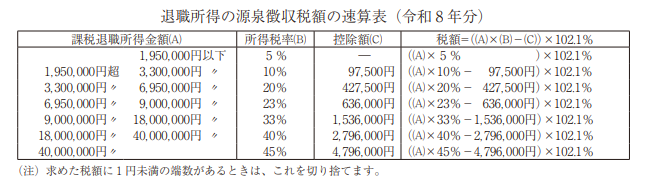

- 以下の「退職所得の源泉徴収税額の速算表」のうち、一番左の「課税退職所得金額」に4で算出した金額を当てはめ、所得税率と控除額を確認する

(引用元:国税庁ホームページ「退職所得の源泉徴収税額の速算表(令和8年分)」)

(引用元:国税庁ホームページ「退職所得の源泉徴収税額の速算表(令和8年分)」) - 「(4の課税退職所得金額×5の所得税率-5の控除額)✕102.1%」を計算して、退職金の源泉所得税額を算出する(税額のうち、1円未満の端数は四捨五入する)

計算例

勤続年数30年の従業員に、退職金2,000万円を支払う場合

- 退職所得控除額:800万円+70万円✕(30年ー20年)=1,500万円

- 課税退職所得金額:(2,000万円ー1,500万円)÷2=250万円

- 所得税率と控除額:「退職所得の源泉徴収税額の速算表」の「課税退職所得金額」が1,950,000円超 3,300,000円以下の行→所得税率10%、控除額97,500円

- 退職金の源泉所得税額:(250万円✕10%ー97,500円)✕102.1%=155,702円(1円未満の端数は四捨五入)

退職金に課される所得税は年末調整の対象にならず、基本的には上記のとおり源泉徴収された金額がそのまま最終的な税額になります。

定年退職後の生活資金になりうる点への配慮から、退職金の収入には税負担の少ない独自の計算方法が設定されているためです。

2-2.従業員以外から源泉所得税を徴収する場合(報酬・料金)

税理士への顧問料や社内研修講師への講演料など、従業員以外に支払う報酬・料金から徴収する源泉所得税は、支払金額に対して決まった税率を掛けて計算します。

具体的には、以下のとおりです。

報酬・料金から徴収する源泉所得税の金額

- 1回の支払金額が100万円以下の場合:支払金額の10.21%

- 1回の支払金額が100万円を超える場合:102,100円+(支払金額ー100万円)✕20.42%

※上記の支払金額は、原則として消費税込み

※源泉所得税額のうち、1円未満の端数は切り捨てる

計算例

税理士に、顧問料5万円を支払う場合(請求書に、税込金額のみ記載されているケース)

源泉所得税額:5万円✕10.21%=5,105円

なお、支払金額については、支払先が発行する請求書や納品書などで本体価格と消費税額が明確に分かれていれば、消費税抜きの支払金額を使って計算することもできます。

3.源泉所得税の仕組みに関するFAQ

ここでは、源泉所得税の仕組みについて気になる疑問に回答しています。

3-1.そもそも、所得税の金額が決まる基本的な仕組みは?

所得税は、個人が1年間に得た収入に対してかかる税金で、収入が多いほど税率が上がる仕組みになっています。

実際には、必要経費を除いた各収入から所得控除を引いた残りの金額(課税所得金額)に税金がかかります。

基本的な所得税の計算方法は、次のとおりです。

- 収入の分類(給与、不動産など)ごとに、収入から必要経費などを引いて「所得」を計算する

- 各所得を合計して、合計所得金額を計算する

- 合計所得金額から、所得控除を引いて「課税所得金額」を出す

- 課税所得金額に、金額に応じた税率を掛ける

- 4の金額から税額控除を引いて、最終的な所得税額を計算する

会社員の場合は、給与や賞与による収入の合計から給与所得控除(給与所得の計算で必要経費にあたるもの)を引いて「給与所得」を計算します。

ただし、副業や家賃収入などで他に収入がある場合は、それぞれの収入に応じた所得を合算して合計所得金額を出します。

3-2.源泉所得税のメリットは?

源泉所得税には、次のようなメリットがあります。

| 源泉所得税の制度がなかった場合 | 源泉所得税のメリット | |

|---|---|---|

国(税務署)の立場 | ・税金の滞納や、確定申告のミス・漏れが起こりやすい | ・滞納や申告ミスなどを防ぐことで、確実に税金を徴収できる ・申告ミスがあっても会社(源泉徴収義務者)ごとの対応で済み、事務負担が軽い |

納税者の立場 | ・所得税を自分で納める必要がある ・1年分の所得税を1度にまとめて納付しなければならず、家計の負担になる | ・会社が代わりに所得税を給与から引いて納めてくれる ・毎月の給与に分けて所得税が引かれるので、負担が小さい ・確定申告より簡単な手続き(年末調整)をすれば済む |

令和6年は、3,753万人が源泉徴収によって所得税を納めた実績があります。

源泉所得税の仕組みがあることで、これだけの人数から一人一人確定申告や納税を受け付ける必要がなくなり、国にとっても納税者にとっても大きなメリットがあるのです。

3-3.源泉所得税を年末調整できないケースはある?

次のような人については、年末調整で源泉所得税を精算することができません。

- 源泉所得税の対象でも、年末調整の対象にならない支払いを受けた人(例:退職金、報酬・料金)

- 複数の企業で仕事をしており、メインの収入は別の企業から得ている人

- 年の途中で退職したままで、年内は他の企業に再就職していない人

- 1年間の給与総額が2,000万円を超える人

- 災害で自宅や家財などに損害があり、災害減免法でその年の給与の源泉所得税の猶予や還付を受けた人

いずれの場合も納税者自身で確定申告を行い、税務署との間で直接、源泉所得税を精算する必要があります。

4.まとめ

源泉所得税は、主に企業が給与や報酬などを支払う際、相手の所得税を源泉徴収しておき、本人に代わって国へ支払う仕組みです。

ポイントは、企業に源泉所得税の徴収・義務がある点と、1年の終わりに年末調整で源泉所得税が精算される点です。

源泉徴収事務は毎月・毎年の定例的な作業が多いですが、制度の根本的な仕組みを理解することで、一つ一つの作業に納得感を持って取り組むことができます。

給与担当者として自信をつけて、ワンランク上の業務を目指しましょう。