「不動産や株式を相続したけれど、手元に現金がなくて相続税が払えない。」

「実家を相続したけれど、家を売却せずに相続税を払う方法はある?」

本記事をご覧の皆さまはこのような疑問をお持ちではないでしょうか。

相続税の納税は、「被相続人が亡くなったことを知った日の翌日から10か月以内」に「現金で一括納付」が原則です。

しかし、相続した財産のほとんどが土地や建物などの不動産で手元に現金がない場合など、期限までに納税用の現金を用意できるか不安になる方は少なくありません。

現金がなくて相続税が払えない時の対処法は以下の4つです。

- 相続財産を売却して相続税を払う

- 相続税を延納する

- 相続税を物納する

- 金融機関から借り入れを行って相続税を払う

本記事が、「現金がなくて相続税が払えないのではないか」と不安を感じている皆さまの一助となれば幸いです。

目次

1.相続税は「10か月以内」に「現金で一括納付」が原則

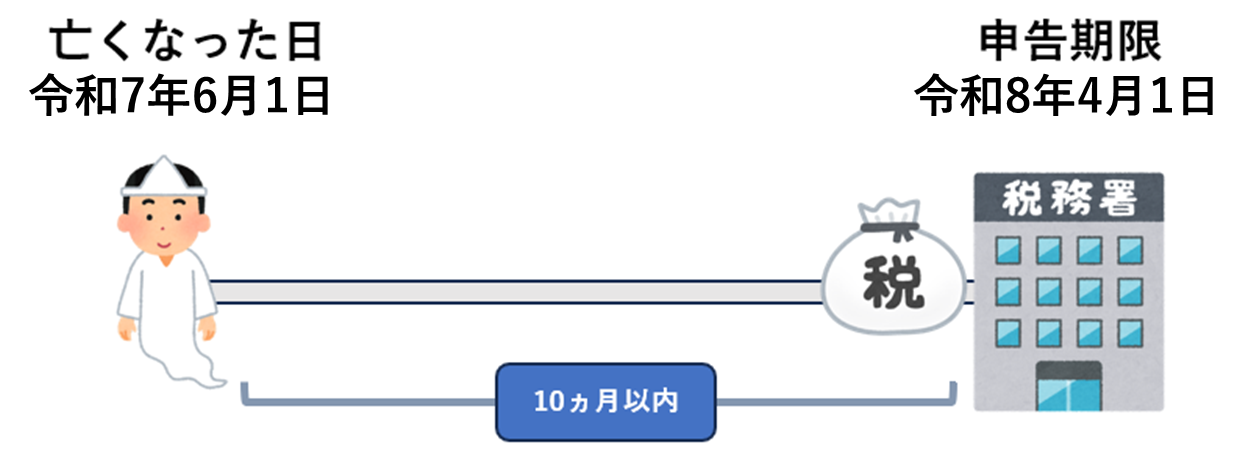

相続税は「10か月以内」に「現金で一括納付」が原則です。

相続税は原則として、「被相続人が亡くなったことを知った日の翌日から10か月目の日」までに現金で一括納付します。

※申告期限が土日祝日にあたる場合は、これらの日の翌日となります。詳しくは下記HPをご覧ください。

■国税庁HPより「申告の期限と方法」

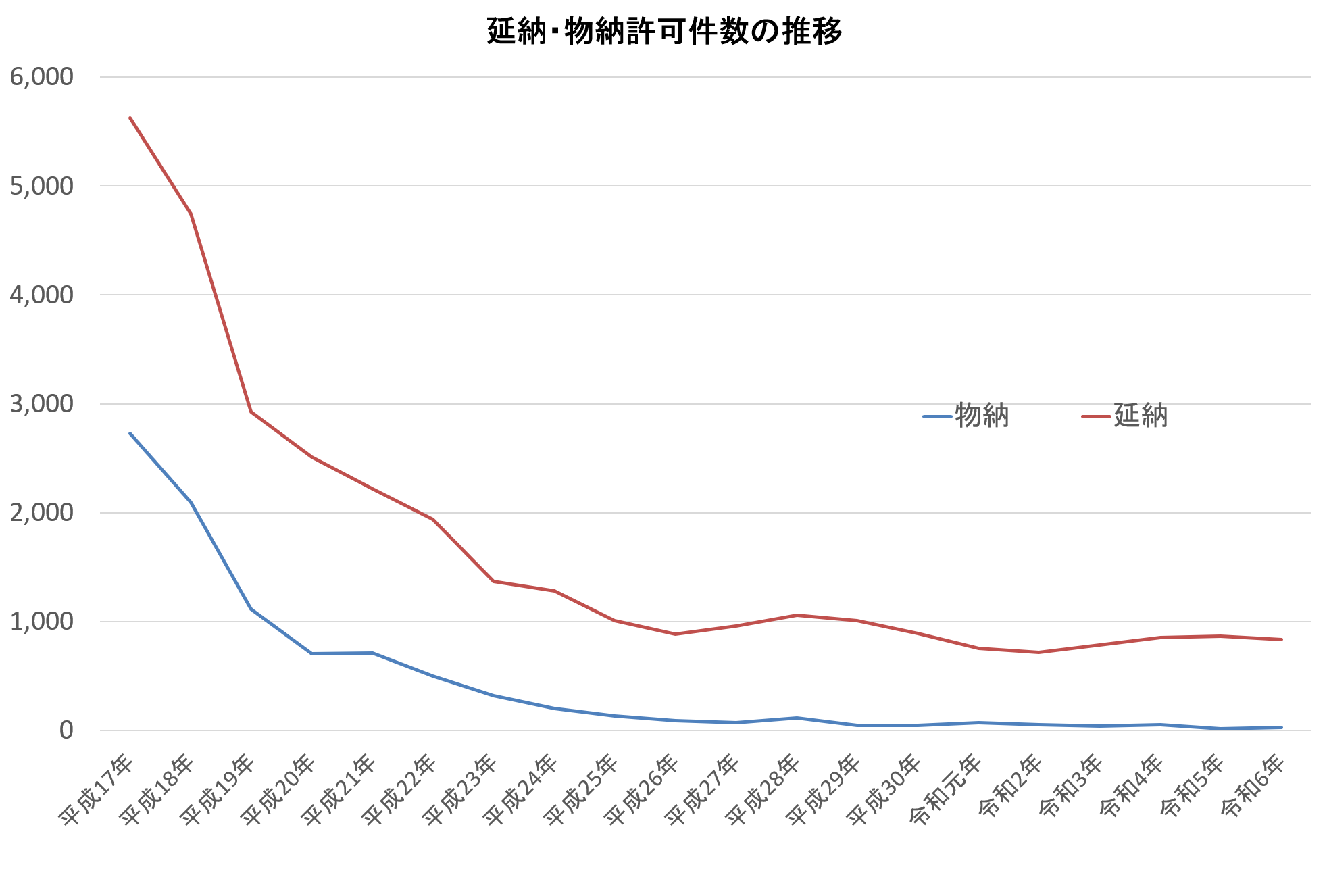

※相続税の延納・物納制度は簡単に使えるわけではない

相続税の延納・物納制度は簡単に使えるわけではありません。

下のグラフが示す通り、延納・物納の許可件数は近年、低い水準で推移しています。

■国税庁 相続税の物納処理状況等、相続税の延納処理状況等より、辻・本郷 税理士法人が作成

これは、平成18年の税制改正によって延納・物納に係る審査基準が大幅に厳格化されたことが大きな原因です。ほかにも金利の低下、民間金融機関の相続税ローンが普及してきたことなどがあります。

現金一括で払えない場合は「延納すればよい」「土地を物納すればよい」と考える方もいるかもしれませんが、延納や物納制度は申請手続きが複雑な上、簡単に許可が下りるものではないので注意が必要です。

詳細は4-2.相続税を延納する、4-3.相続税を物納するをご覧ください。

2.相続税を払わないとペナルティが発生する

相続税を払わないとペナルティが発生します。

申告・納税の必要があるにも関わらず期限までに行わない場合は、本来納めるべき相続税の額に加えて、延滞税や加算税といったペナルティが課されます。

また、支払い期限を過ぎて督促状が届いても対応しない場合、財産調査が行われ、強制的に財産が差し押さえられることになります。

相続が発生すると、税務署は速やかにその情報をキャッチします。

黙っていればバレないということは決してありません。速やかに申告・納税の準備・対策をしましょう。

詳細は下記をご覧ください。

■辻・本郷相続ガイド 相続税を申告しない場合のペナルティを解説!無申告は税務署に見つかるの?

相続税の連帯納付義務

相続税には「連帯納付義務」というルールがあります。(相続税法第34条1項)

相続税は、相続人となった人全員が連帯して納める義務を負う税金です。

仮に相続人のうちの1人が税金を滞納していると、期限通りに自分の分を支払った他の相続人に対しても、未納分の相続税と利子税の請求がされます。

他の相続人への負担やトラブルを避けるためにも、不安がある場合には、早めに税理士や弁護士に相談しましょう。

■国税庁 相続税の納付

3.相続税を払えない状況になりやすい代表的な3つのケース

本章では、相続税が払えない状況になりやすい代表的な3つのケースについて解説します。

3-1.相続財産に占める不動産の割合が高いケース

1つ目は、相続財産に占める不動産の割合が高いケースです。

例えば、亡くなった方が不動産オーナーで、相続財産のほとんどが不動産であり、相対的に預貯金が少ないというケースです。

評価額が高い不動産があれば相続税は高額になります。しかし、土地や建物をそのまま税務署に税金として納めることは原則としてできません。そのため、不動産という「モノ」はあるのに、税金を払うための「現金」が足りないというミスマッチが起きてしまいます。

3-2.遺産分割協議が長引き「口座が凍結」されたままのケース

2つ目は、遺産分割協議が長引き「口座が凍結」されたままになってしまうケースです。

金融機関は、口座の持ち主が亡くなったことを知った時点で口座を凍結します。

凍結された口座から納税資金を引き出すためには、残された家族全員で「誰がどの財産をもらうか」を決める「遺産分割協議(いさんぶんかつきょうぎ)」を成立させなければなりません。

しかし、親族間での話し合いがまとまらずに長引いて、10か月という納税期限までに協議が終わらないと、口座にお金はあるのに、話し合いが終わらないために現金が引き出せず、結果として相続税が払えなくなってしまうのです。

■辻・本郷相続ガイド 遺産分割協議書とは?雛形付き作成方法も徹底解説!

3-3.「相続財産が想定外に値上がり」していたケース

3つ目は、相続財産が想定外に値上がりしていたケースです。

例えば、親が生前に購入した土地や、親が経営していた会社の株式などの価値が、想定していたものより高くなってしまっていて、準備していた納税資金では足りなかったということがあります。

特に、非上場株式は、価値がわかりづらい上に、すぐに売却して現金化することが難しいため、非上場株式が相続財産にある場合は納税資金の確保に苦労することが少なくありません。

4.相続税が払えない時の対処法4選

本章では、相続税が払えない時の対処法を4つ紹介します。

なお、延納や物納については自由に選べるわけではありません。

1章に記載した通り、延納・物納に係る法律の厳格化により、その要件は非常に厳しいものとなっています。

延納や物納は、現金一括での支払いがどうしても難しい場合に、税務署の厳しい審査をクリアして初めて使える制度です。安易に「延納・物納をすればいいから大丈夫!」と考えるのは危険です。検討する場合には税務署や税理士に早めに相談することをおすすめします。

4-1.相続財産を売却して相続税を払う

1つ目は、相続財産を売却して相続税を払う方法です。

これは、手元に納税する現金がないときに最初に検討すべき選択肢です。

相続した不動産(土地・建物)や有価証券(株式)などを売却して現金化し、それを相続税の納税に充てます。

後述する延納・物納の国税庁の審査でも「すぐに換金できる財産(換価容易財産)」があり、それを売却しても生活や事業に問題ない場合には、まずはその財産を売却して支払いに充てるとされています。逆に言うと、これができないと認められた場合にのみ、延納や物納が認められることになります。

メリットとデメリットは以下の通りです。

| メリット | 不動産を市場価格(時価)で売却できるため、後述する「物納」よりも多くの現金を手元に残せる可能性が高い |

|---|---|

| デメリット | 不動産の売却には通常3ヶ月〜半年以上の時間がかかるため、10か月の納税期限に間に合わせるよう、相続発生後すぐに売却手続きを始める必要がある |

4-2.相続税を延納する

2つ目は、相続税を延納する方法です。

これは、相続税を期限までに現金で一括払いすることが難しいときに、分割で納めることができる制度です。手元の現金を一度に減らすことなく、最長20年にわたって計画的に税金を納めていくことができます。

ただし、延納は誰でも自由に選べるわけではなく、利用するためには、以下の4つの要件をすべて満たし、税務署の審査をクリアする必要があります。

【延納を利用するための4つの要件】

- 相続税額が10万円を超えること。

- 金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

- 延納税額および利子税の額に相当する担保を提供すること。

※ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保を提供する必要はありません。 - 延納申請に係る相続税の納期限または納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること。

大切な財産を手放さずに済むなどのメリットがある一方で、以下のようなデメリットもあります。

| メリット |

|

|---|---|

| デメリット |

|

延納の詳しい要件や利子税の割合、担保として認められる財産の種類については、国税庁の公式ページをご確認ください。検討する場合には、税理士や税務署に相談されることをおすすめします。

■国税庁 No.4211 相続税の延納

■辻・本郷相続ガイド 相続税の延納(近日公開予定)

4-3.相続税を物納する

3つ目は、相続税を物納する方法です。

これは、延納を利用しても現金で相続税を払うことが難しいと判断された場合に、相続した「財産そのもの(土地など)」を国に納める制度です。

納税は「現金」が基本ですから、物納はあらゆる手段を尽くしても払えない場合の「最終手段」という位置づけです。

物納を利用するためには、以下の4つの要件をすべて満たし、税務署の非常に厳しい審査をクリアする必要があります。

【物納を利用するための4つの要件】

- 延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること。

- 物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、日本国内に所在する次に掲げる財産であり、かつ次の順位(1から5の順)によること。※

- 物納に充てることができる財産は、物納に不適格な財産(管理処分不適格財産)に該当しないものであることおよび物納劣後財産に該当する場合には、他に物納に充てるべき適当な財産がないこと。

- 物納しようとする相続税の納期限または納付すべき日(物納申請期限)までに、物納申請書に物納手続関係書類を添付して税務署長に提出すること。

※

<第1順位>

1 不動産、船舶、国債証券、地方債証券、上場株式等(特別の法律により法人の発行する債券および出資証券を含みますが、短期社債等は除かれます。)

2 不動産および上場株式のうち物納劣後財産に該当するもの

<第2順位>

3 非上場株式等(特別の法律により法人の発行する債券および出資証券を含みますが、短期社債等は除かれます。)

4 非上場株式のうち物納劣後財産に該当するもの

<第3順位>

5 動産

現金がなくても納税できる便利な制度に見えますが、以下のように、実務上はデメリットも大きいため、慎重に検討しなければなりません。物納のメリットとデメリットは以下の通りです。

| メリット |

|

|---|---|

| デメリット |

|

物納の詳しい要件については、国税庁の公式ページをご確認ください。検討する場合には、専門家や税務署に相談されることをおすすめします。

■国税庁 No.4214 相続税の物納

■辻・本郷相続ガイド 相続税の物納(近日公開予定)

4-4.金融機関から借り入れをして相続税を払う

4つ目は、金融機関などから借り入れを行って相続税を払う方法です。

これは、銀行などの金融機関から「相続税ローン(納税ローン)」などを利用して資金を借り入れ、相続税を一括で納税する方法です。

上で解説した、延納制度は利子(利子税)が比較的高く設定されていますし、物納制度では土地などの引き取り価格が市場価格(時価)より低くなってしまうことがあります。そのため、金融機関から借り入れをして一括納税したほうが、結果的にコストを低く抑えられるケースがあります。

5.よくあるQ&A

本章では、「相続税が払えない」にまつわる、よくあるQ&Aを紹介します。

Q1.相続税を払えるようにするために、不動産オーナーは生前にどのような対策をしたらよいですか?

A.相続人が困らないよう、生前から準備を行っておくことをおすすめします。以下に代表的な対策をご紹介します。大事な不動産を慌てて売却するようなことにならないよう、早めに対策を始めましょう。

- 所有しているすべての不動産の「リスト」を作る

- 年間の収支を把握し、事前に相続税を「試算」する

- 誰にどの不動産を継がせるかを検討する

- 「生前に売る土地」と「相続後に売る土地」をあらかじめ決めておく

- 相続後に売る土地は、生前のうちに「すぐ売れる準備」をしておく(土地の測量や境界確定、買い手探しなど)

Q2.相続税が払えないなら、相続放棄をしたほうがよいですか?

A.相続税が払えないという理由だけで相続放棄を選ぶことはおすすめしません。

相続放棄をすると、すべての財産(現金・不動産などのプラスの財産)も受け取ることができなくなってしまいます。不動産などの相続財産の評価額が高く、手元の現金が足りなくて払えない場合は、4章で解説したように、相続放棄以外の解決策を検討しましょう。

■辻・本郷相続ガイド 相続放棄とは|選択すべきケース、自分で手続きを行う時の流れを解説

6.まとめ

現金がなくて相続税が払えない時の対処法について解説してきました。

相続税は「10か月以内」「現金一括納付」が原則であり、払わないとペナルティが課せられます。

手元に現金がない場合は、財産の売却、延納・物納制度、金融機関からの借り入れを検討しましょう。

財産に占める不動産の割合が高く現預金が相対的に少ないなど、相続税が払えない状況になりやすい方は、生前から計画的に準備を進め、迷ったときは相続専門の税理士に相談しながら進めることをおすすめします。

本記事が、相続税が払えない時の対応ついて、疑問や不安をお持ちの皆様の一助となれば幸いです。