「贈与税の基礎控除はいくら?」

本記事をご覧になられている方は、このような疑問をお持ちではないでしょうか。

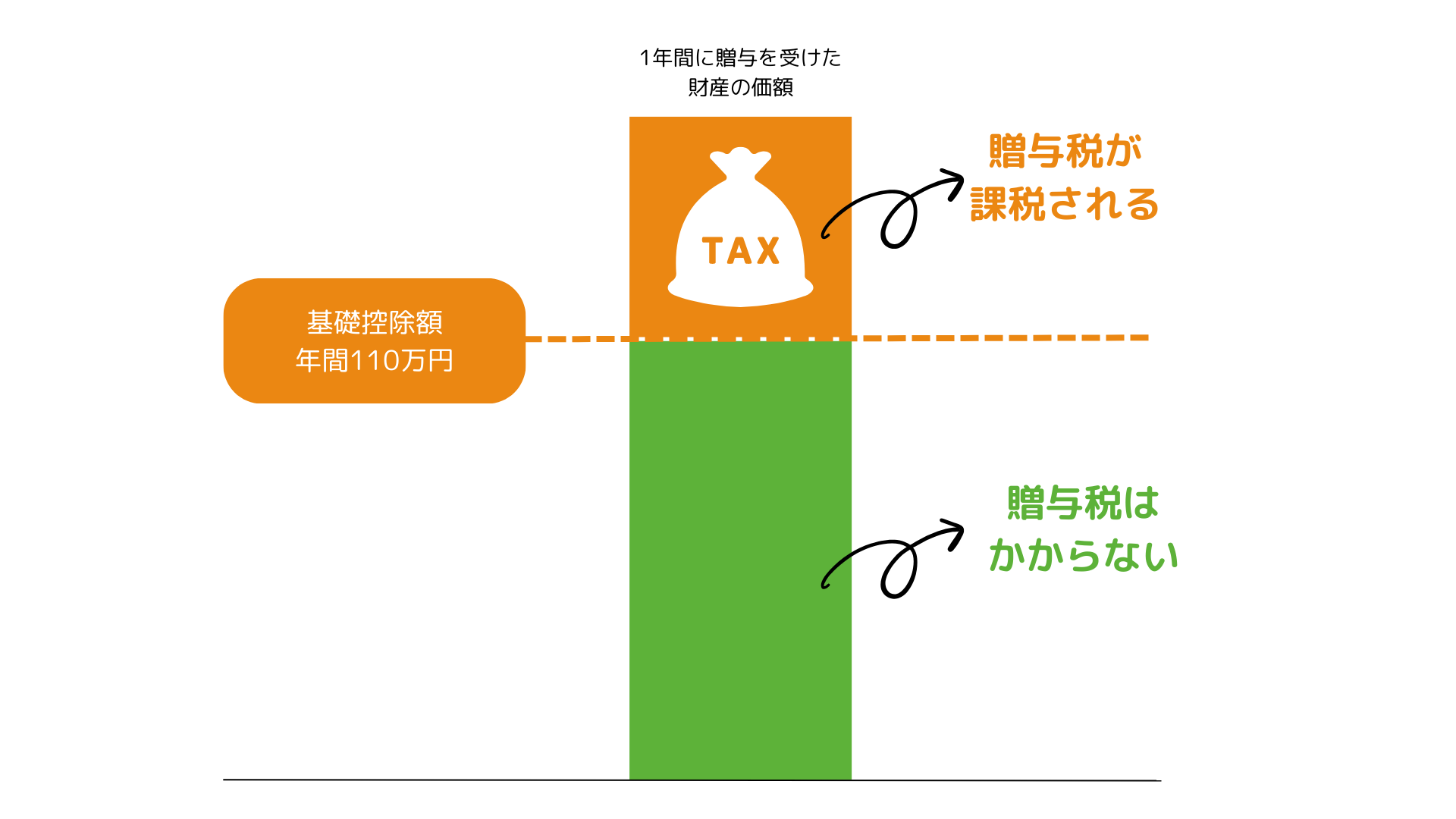

贈与税の基礎控除額は受贈者1人あたり年間110万円です。

1年間に贈与を受けた財産の価額が基礎控除110万円以下であれば、贈与税は課税されません。

本記事は贈与に強い税理士監修のもと、贈与税の基礎控除について解説しています。

ご覧いただければ、贈与税の基礎控除について正しく理解することができるでしょう。

目次

1.贈与税の基礎控除額は年間110万円

贈与税の基礎控除額は年間110万円です。

年間とは、1月1日から12月31日のことを指します。

贈与税は個人から贈与により財産を取得したときにかかる税金です。

しかし、贈与により財産を取得した全ての方に納税の義務があるわけではありません。

1年間に贈与を受けた財産の価額が基礎控除額110万円以下であれば、贈与税は課税されません。

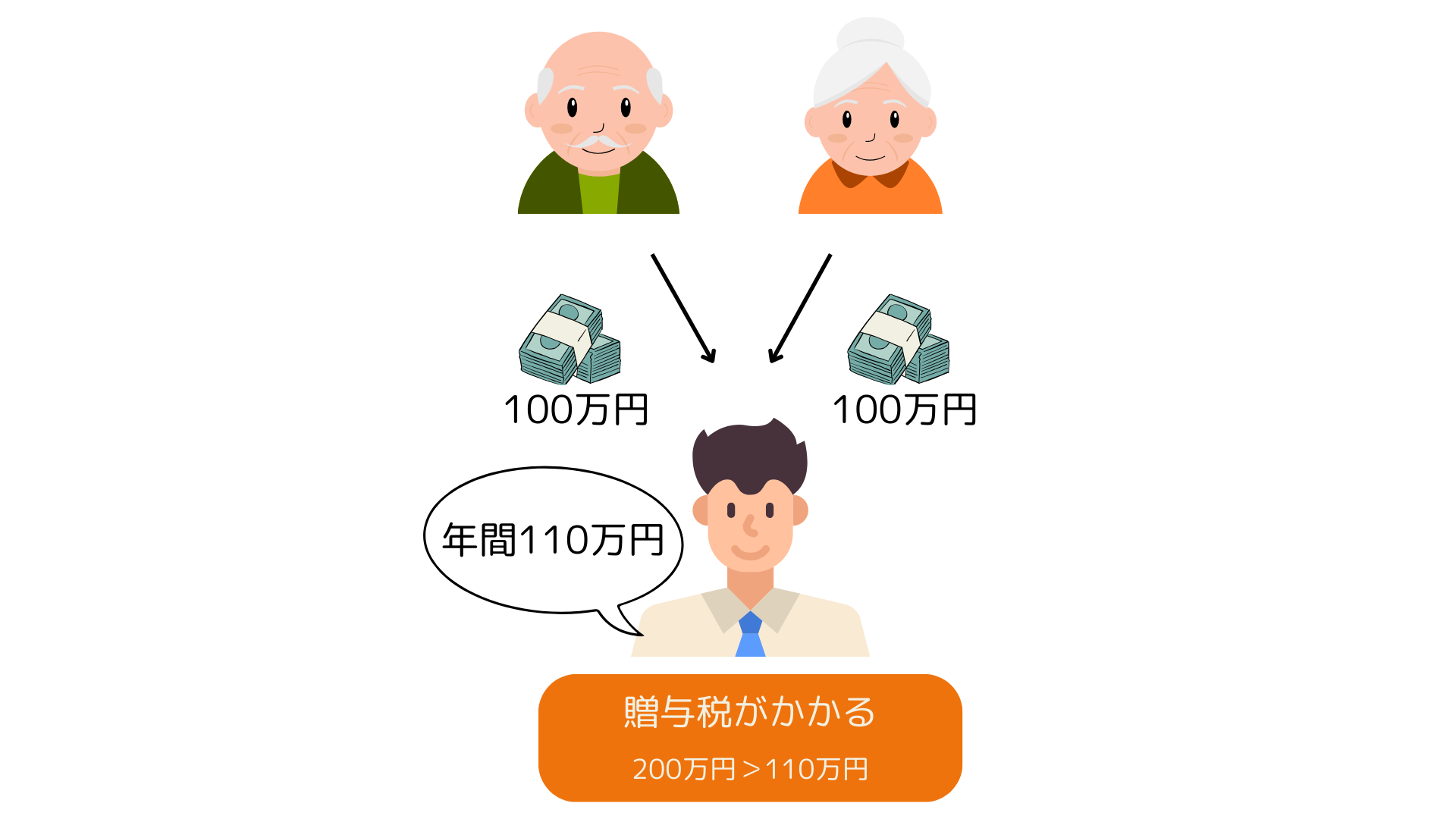

1-1.複数人から贈与を受けても、基礎控除額は年間110万円

複数人から贈与を受けても、基礎控除額は年間110万円です。

基礎控除額は受贈者1人に対して年間110万円です。贈与者ごとに110万円の基礎控除額があるわけではありませんので、ご注意ください。

ただし、父親からの贈与には暦年課税制度を選択、母親からの贈与には相続時精算課税制度を選択した場合は、それぞれの基礎控除額を適用することができ、基礎控除額は220万円となります。

ただし、父親からの贈与には暦年課税制度を選択、母親からの贈与には相続時精算課税制度を選択した場合は、それぞれの基礎控除額を適用することができ、基礎控除額は220万円となります。

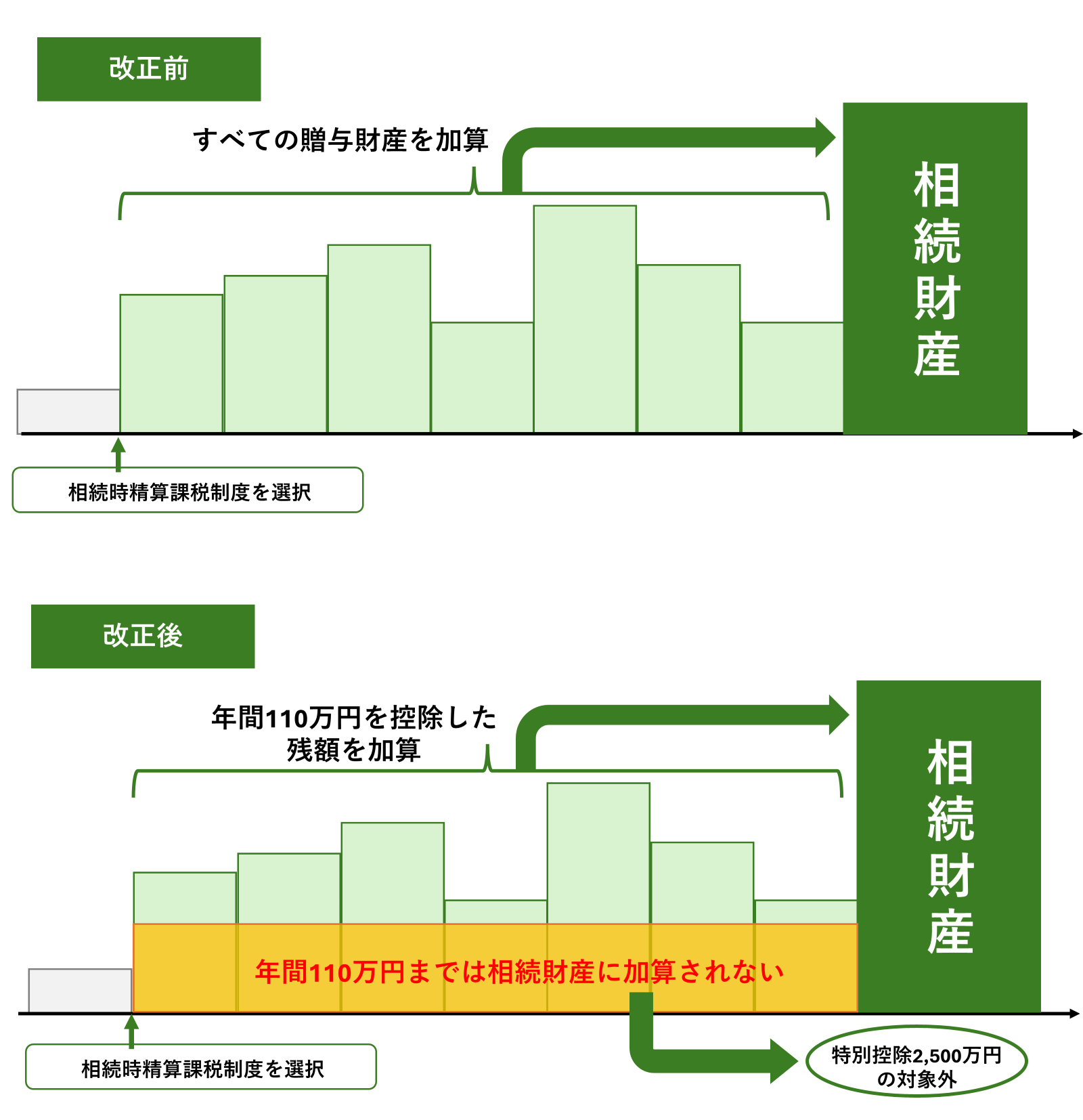

1-2.相続時精算課税制度にも基礎控除はある

相続時精算課税制度にも基礎控除はあります。

贈与税の課税方法には、暦年課税制度と相続時精算課税制度の2つの制度があります。

従来、相続時精算課税制度には基礎控除はありませんでしたが、税制改正が行われ、令和6年1月1日から相続時精算課税に基礎控除が新設されました。

詳しくは2024年1月に改正になった相続税・贈与税の制度をご覧ください。

2.基礎控除と併用できる贈与税の控除・特例

贈与税には基礎控除の他にも控除・特例があります。

これらの控除・特例は、暦年課税の基礎控除(110万円)と同時に組み合わせて使うことができます。

| 贈与税の配偶者控除 | 婚姻期間が20年以上などの要件を満たした夫婦においては、居住用不動産、居住用不動産を取得するための資金を贈与しても、2,000万円を上限として贈与税の対象から控除できる制度です。 |

|---|---|

| 住宅取得等資金贈与の特例 | 直系尊属(父母・祖父母など)から18歳以上の子や孫が自宅の新築または増改築などのために使う資金の贈与を受けた場合、最大1,000万円まで贈与税がかからない制度です。 |

| 結婚・子育て資金の一括贈与の特例 | 直系尊属(父母・祖父母など)から18歳以上50歳未満の子の結婚や子育てに使うための資金を一括贈与した場合、1,000万円(結婚費用については300万円)まで贈与税が非課税になる制度です。 ※適用期限は令和9年3月31日までです。 |

3.贈与税の基礎控除に関するよくあるQ&A

贈与税の基礎控除に関するよくあるQ&Aをご紹介します。

Q.基礎控除を1円でも超えたら、贈与税の申告をする必要があるのか

A.申告する必要があります。

贈与税はその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から暦年課税に係る基礎控除額110万円を差し引いた残りの額に対してかかる税金です。

そのため、1年間に贈与を受けた財産の価額が基礎控除を超えたら、贈与税の申告を行う必要があります。

贈与税の申告方法は、ステップ形式で解説|贈与税の申告方法に掲載されます。

Q.贈与税の基礎控除が改正されたと聞いたが、どういうことか

A.令和6年1月1日の法改正により、「相続時精算課税制度」に新しく年110万円の基礎控除(非課税枠)が新設されたことを指していると思われます。

改正前は、一度「相続時精算課税制度」を選択すると、その後は1円でも贈与された財産はすべて将来の相続財産に足し戻して(加算して)相続税を計算する必要がありました。しかし、改正によって精算課税でも年間110万円までは、将来の相続財産に加算しなくてよいことになりました。

また、令和6年の改正では、通常の贈与(暦年贈与)を選んでいる場合、亡くなる前の「7年以内」の贈与が相続財産に加算されるルールに変更されました。

しかし、「相続時精算課税制度」を選択している場合は、亡くなる前7年以内であっても、この年間110万円以下の贈与分については相続財産に加算する必要がありません。

詳しくは2024年1月に改正になった相続税・贈与税の制度をご覧ください。

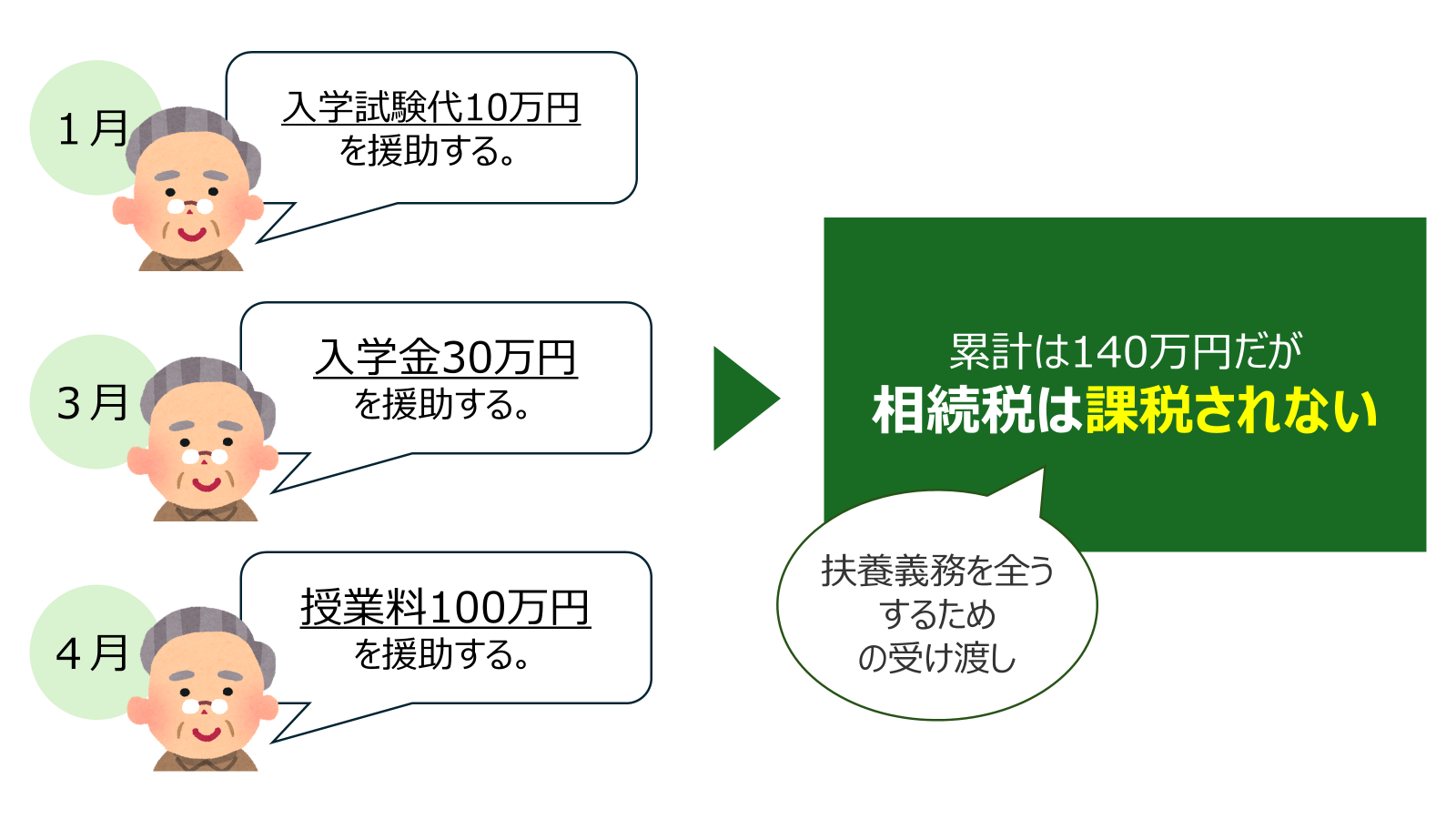

Q.親族に学費・生活費を渡す場合でも、基礎控除を超えたら贈与税が課税されるのか

A.贈与税は課税されません。

必要な都度、直接支払う生活費・学費は「扶養義務を全うするための給付」とみなされるため、非課税となります。

例えば、1月1日~12月31日までの間に、孫の私立中学の入学試験代として10万円、入学金として30万円、授業料として100万円を支払ったとします。孫への資金援助額は年間140万円となり、基礎控除の110万円を超えていますが、これらはすべて必要な都度、実際の費用(実費)として直接支払われている(またはすぐに充てられている)ため、贈与税はかかりません。

4.まとめ

贈与税の基礎控除について解説してまいりました。

繰り返しにはなりますが、贈与税の基礎控除額は年間110万円です。

1年間に贈与を受けた財産の価額が基礎控除額110万円以下であれば、贈与税は課税されません。

逆に基礎控除額110万円を超えたら、超えた分の額に対して贈与税が課税されます。

本記事がみなさんが贈与税の基礎控除について理解するための一助となれば幸いです。

また、「自分はいくら税金を払うことになるのか」気になった方は贈与税の早見表付き|贈与税の税率・税額の計算方法を解説をご覧ください。