「うちはそれほどお金持ちではないし、相続税の申告なんてしなくてもいいや…。」

「わざわざ申告をしなくても、税務署には見つからないのでは?」

そのような甘い考えは大間違いです。

決められた期日までに相続税を申告しない場合はペナルティが発生し、より大きな負担が相続人に発生します。

相続が発生すると、税務署は速やかにその情報をキャッチし、相続税の申告漏れがないか目を光らせています。

黙っていればバレないということは決してありません。

本記事では、相続税の申告が漏れるとどのようなペナルティがあるのか解説しています。

また、なぜそれが税務署に見つかるのかも合わせて解説いたします。

1.相続税を申告しなかった場合の4つのペナルティ

相続税の申告義務のある方が期限までに納税・申告を行わない場合は、本来納めるべき相続税の額に加えて、延滞税や加算税がペナルティとして発生します。

「タンス預金にしておけば税務署は分からないだろう」と事実を隠して申告しなかったところ、ある日突然、税務調査の連絡が入り何千万円もの追加徴税を取られてしまった、というケースも少なくありません。

相続税の申告漏れがあった場合の主なペナルティは以下の4種類です。

| 延滞税 | 納付期限までに税金を納めなかった場合 |

|---|---|

| 無申告加算税 | 申告期限までに申告をしなかった場合 |

| 過少申告加算税 | 本来納付すべき税額より少ない額で申告をした場合 |

| 重加算税 | 事実を隠蔽・仮装して申告したなど特に悪質とみなされる場合 |

1-1.延滞税

延滞税とは、相続税の納付が納期限までに間に合わず、遅延したことに対して課される税金です。

延滞税が課されるケースは下記のとおりです。

- 期限内に申告を行ったが、税金の納付が期限後になった

- 期限後に(修正)申告をした

- 税務調査によって更正・決定処分を受けた

また、延滞税は、納期限の翌日から実際に納付した日までの日数に応じて課税されます。

延滞税の税率(令和8年1月1日~令和8年12月31日の期間)

延滞税の利率は、原則としてはカッコ内の利率が基準となります。ただし、現在の日本の低金利の状況を踏まえて平成12年以降は別途基準が設けられており、年によって変動します。

- 納期限の翌日から2か月以内・・・年2.8%(原則は年7.3%)

- 納期限の翌日から2か月超・・・・年9.1%(原則は年14.6%)

1-2.無申告加算税

無申告加算税とは、正当な理由なく、相続税の申告を期限までに行わなかったことに対して課される税金です。

本来納めるべき税額のうち、50万円以下の部分と、50万円超の部分に分けて計算をします。

| 納付すべき税額のうち | 税務調査の事前通知前に 自主的に申告した場合 | 税務調査の通知を受けたが、 税務調査が入る前に 修正申告した場合 | 税務調査を受けてから 申告した場合 |

|---|---|---|---|

| 50万円以下の部分 | 5% | 10% | 15% |

| 50万円超の部分 | 15% | 20% |

税務調査を受けてから申告した場合で、過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は、上記の税率にさらに10%が加算されます。

相続税申告が無申告であり、相続税500万円を納付していなかった場合には、無申告加算税と、先ほどの延滞税の両方がかかることになります。

また、無申告加算税はどのタイミングで申告をしたかによって、税率が異なります。

例えば、税務調査が入る前に自主的に申告をしたケースと、税務調査で指摘を受けた後にしぶしぶ納めた場合では、その税負担は大きく変わることとなります。

期限後に申告し納付したこととなるため、この場合は無申告加算税と延滞税の両方が課されます。

1-3.過少申告加算税

過少申告加算税とは、本来申告すべき財産額よりも少ない金額のみを申告して税金を納めた場合に、本来納めるべきであった税額との差額に対して課される税金です。

| 追加で納める税額のうち | 税務調査の事前通知前に 自主的に申告した場合 | 税務調査の通知を受けたが、 税務調査が入る前に 修正申告した場合 | 税務調査を受けてから 申告した場合 |

|---|---|---|---|

| 50万円以下の部分 | なし | 5% | 10% |

| 50万円超 の部分 | 10% | 15% |

この場合も、本来納めるべき税金を納期限までに納めていなければ、過少申告加算税と延滞税の両方が課されることとなります。

1-4.重加算税

重加算税税とは、「財産や事実を意図的に仮装・隠蔽した」など、悪質と認められる場合にかかる税金です。

「意図的であったか」「悪質であったか」については、税務調査や根拠となる資料をもとに様々な角度から調査が入り、判断がなされます。

この場合、無申告加算税および過少申告加算税に代わり、重加算税として、申告の有無に応じて下記の税率が課されることとなります。

- 無申告の場合・・・・40%

- 過少申告の場合・・・35%

また、過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合には、上記の税率にさらに10%が加算されます。

例えば、本来納めるべき税額の500万円に対して重加算税が課されることとなった場合は、最大で40%の税率であるため、200万円もの加算税を負担することになります。

さらに、この金額に延滞税も加わることとなるため、「こんなことなら初めから正しい申告をしておけばよかった」となってしまう訳です。

なお、事実を仮装・隠蔽し重加算税の対象となってしまった財産については、配偶者の税額軽減を受けることができません。

そのため、本来特例が適用できる場合と比べて、より大きな税負担がのしかかることとなります。

※特に悪質な脱税行為とみなされた場合

これらの4つのペナルティの他、特に悪質な脱税行為とみなされた場合は、これらの加算税の他に刑事罰が科されることがあります。 その場合は国税局査察部による強制調査が行われ、有罪判決に至ると懲役または罰金に処されることとなってしまいます。

2.相続税の申告漏れが税務署に見つかる理由

相続税の申告漏れが税務署に見つかる理由を解説します。

「亡くなった人の情報について税務署は知る由もないのだから、黙っておけばバレないんじゃないのか」といった甘い考えは厳禁です。

以下の理由により、税務署はご家族以上に亡くなった方の財産や過去の収入に関する情報を知ることができます。

| 理由1 | 市区町村に提出した死亡届の情報は、税務署に通知されている |

|---|---|

| 理由2 | KSK(国税総合管理システム)で過去の所得や税金の情報は筒抜け |

| 理由3 | 税務署の調査権限は強力 |

| 理由4 | 税務署は相続後の名義変更をすぐに把握している |

2-1.【理由1】市区町村に提出した死亡届の情報は、税務署に通知されている

市区町村に提出した死亡届の情報は、税務署に通知されています。

ご家族が亡くなった場合、ご遺族の方は死亡の事実を知ってから7日以内に、市区町村の役所へ死亡届を提出する必要があります。

この死亡届の情報は税務署にも通知されています。

これは相続税法において、市区町村は死亡届書を受理した場合、受理した月の翌月末日までに税務署へ通知するよう義務として定められているからです。

| 相続税法第58条 市町村長等の通知 |

| 第五十八条 市町村長その他戸籍に関する事務をつかさどる者は、死亡又は失踪(しっそう)に関する届書を受理したときは、当該届書に記載された事項を、当該届書を受理した日の属する月の翌月末日までにその事務所の所在地の所轄税務署長に通知しなければならない。 2 前項の規定により市町村が処理することとされている事務は、地方自治法(昭和二十二年法律第六十七号)第二条第九項第一号(法定受託事務)に規定する第一号法定受託事務とする。 |

たとえば、市区町村が令和5年5月15日に死亡届書を受理した場合は、令和5年6月30日までには税務署へ通知される形となります。このとき、市区町村が把握している被相続人の不動産に関する情報なども、あわせて税務署へ通知されます。

そのため、単に亡くなったという情報だけでなく、死亡日や保有する不動産等の情報など、ご遺族が税務署に直接伝えていない内容であっても、役所間の連携によって税務署は情報を得ているのです。

2-2.【理由2】KSK(国税総合管理システム)で過去の所得や税金の情報は筒抜け

KSK(国税総合管理システム)で過去の所得や税金の情報は筒抜けです。

KSK(国税総合管理システム)と呼ばれるシステムでは、全国の国税局と税務署はネットワークで結ばれています。

このシステムには、亡くなった方やご家族の方の、過去の収入や税金の申告に関する以下のような情報が記録されています。

- 給料や役員報酬、退職金

- 不動産所得

- 株式や不動産などの譲渡

- 過去に納めた所得税や固定資産税などの申告データ

税務署は死亡情報の通知を受けると、このKSKシステムの情報を利用して過去のデータを調べ、相続税の申告が必要となりそうな対象者に目星をつけています。

また、過去のデータと実際に提出された相続税申告書を見比べて、申告書に記載されている財産額が極端に低い等の「バランスが悪い人」がいないかアンテナを張り、税務調査の対象先を探しています。

2-3.【理由3】税務署の調査権限は強力

税務署の調査権限は強力です。

いざ税務調査が行われるという際、税務署は事前に銀行や証券会社などへ調査に入ります。

このとき、亡くなった本人だけでなく、財産を受け取った相続人や受遺者など、一定の調査対象者の残高や入出金履歴に関する情報も入手します。

この調査権限は強力なもので、情報の開示を求められた金融機関などは正当な理由がない限り、断ることができません。

このような情報をもとに税務署は、名義預金がないか、相続直前に多額の出金がされていないか、親族間で贈与が行われていないか、といったことを確認します。

実際に調査官が相続人の方々へヒアリングを行うときには、既に税務署側は預金等に関するかなりの情報を把握している状態です。そのため、実地調査では、相続人が事実と異なる虚偽の発言をしないか、財産を隠すといった仮装隠蔽行為しないかという点について、特に見ていることになります。

また、金融機関の他にも、必要があれば電気会社やガス会社に過去の光熱費の利用料金を確認するというケースもあります。保険会社に過去の保険契約の申込を誰が行ったのか申込書の筆跡を確認する、という場合もあります。

2-4.【理由4】税務署は相続後の名義変更をすぐに把握している

税務署は相続後の名義変更をすぐに把握しています。

相続発生に伴い、亡くなった方が保有していた不動産の名義変更や、保険金の請求の手続きが発生します。このような相続発生後の財産整理に関する情報は、速やかに税務署へ連携されています。

例えば、不動産の名義変更(相続登記)は法務局で登記をすることとなります。

この登記が行われた理由、および誰が誰に移転したかといった所有権に関する情報は、税務署に通知をされます。

また、亡くなった方の死亡に伴い支払われた保険金や、契約者変更された保険契約の情報についても、保険会社から税務署へ支払調書が発行されます。

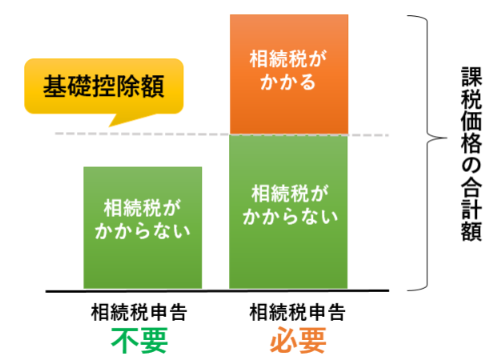

3.相続税申告が不要なケース

相続税申告が不要なケースを解説します。

相続税申告が不要な主なケースは以下の3つです。

| ケース1 | 相続財産の金額が基礎控除額以下の場合 |

|---|---|

| ケース2 | 生命保険金や退職手当金等の非課税により基礎控除額を超えないことになる場合 |

| ケース3 | 税額控除を適用することで、税額が0円になる場合 |

3-1.【ケース1】相続財産の金額が基礎控除額以下の場合

亡くなった人の相続財産の金額が基礎控除額以下の場合は、相続税はかからないため、相続税申告は不要です。

基礎控除とは、相続税の計算で用いられる非課税枠のことです。

基礎控除額=3000万円+600万円×法定相続人の数

例えば、父親が亡くなり、相続人が母親と子供2名の計3名のケースでは、

基礎控除額=3,000万円+600万円×3名=4,800万円

となります。このとき、亡くなった父親の相続財産の金額(※)が4,000万円であったとすると、

4,000万 < 4,800万円で基礎控除額を下回るため、相続税申告は不要となります。

(※)「相続財産の金額」とは、厳密には「相続税の課税価格」といいます。

課税価格は、亡くなった方の現預金や有価証券、不動産などの財産を合計した価額から、 借入金などの債務および葬式費用などを控除した、正味の財産額をもとに計算します。

■基礎控除についての詳細は、相続税の基礎控除とは|控除額や計算方法について解説をご覧ください。

3-2.【ケース2】生命保険金や退職手当金等の非課税により基礎控除額を超えないことになる場合

生命保険金や退職手当金等の非課税により基礎控除を超えないことになる場合、相続税申告は不要です。

生命保険金や退職手当金には、それぞれ非課税となる金額が定められています。

前項で解説した相続税の課税価格の計算にあたっては、これらの非課税額を控除した後の金額をもとに計算します。

- 生命保険金の非課税額=500万円×法定相続人の数

- 退職手当金の非課税額=500万円×法定相続人の数

例えば先ほどの例のように、相続人が配偶者と子供2名の計3名の場合、非課税額はそれぞれ以下のようになります。

- 生命保険金の非課税額=500万円×3名=1,500万円

- 退職手当金の非課税額=500万円×3名=1,500万円

亡くなった父親の預金4,000万円の他、子供が受取人となっている生命保険金2,000万円がある場合で考えてみましょう。この場合の相続財産の金額は

預金4,000万円+生命保険金2,000万円=5,500万円

となり、先ほどの基礎控除額4,800万円を超えるため、相続税が発生するかと思ってしまいます。

しかし、今回相続人が受け取る生命保険金には1,500万円の非課税枠が設けられているため、課税価格に算入される生命保険金の金額は、

2,000万円-1,500万円=500万円

となります。よって課税価額は、

預貯金4,000万円+生命保険金500万=4,500万円

となり、先ほどの基礎控除額4,800万円以下となる、という計算になります。

この生命保険金の非課税枠および退職手当金の非課税枠については、申告をすることが要件ではありません。 これを適用することで結果的に基礎控除額を下回る場合には、相続税の申告は不要となります。

3-3.【ケース3】税額控除を適用することで、税額が0円になる場合

相続財産の金額が基礎控除を超える場合であっても、未成年者控除や障害者控除などの税額控除を適用することで納める税金が0円となる場合には、相続税の申告は不要です。

- 未成年者控除 :(18歳-相続発生時の年齢)×10万円

- 一般障害者控除:(85歳-相続発生時の年齢)×10万円

- 特別障害者控除:(85歳-相続発生時の年齢)×20万円

例えば、10歳の子供が相続人となり、今回取得した財産額により算出された相続税額が60万円とします。この場合の未成年者控除は、

(18歳-10歳)×10万円=80万円

となります。本来納めるべき相続税額60万円< 未成年者控除80万円となるため、控除を適用することで相続税額は発生せず、申告も不要ということになります。

ただし、未成年者控除や障害者控除は、申告をすることが要件となっていませんが、税額控除や特例の種類によっては申告をしなければ適用できないものがありますのでご注意ください。

| 申告の必要がない控除 | 未成年者控除 障害者控除 相次相続控除 |

|---|---|

| 申告をしなければ適用できない控除・特例 | 配偶者の税額軽減 寄付金控除 小規模宅地等の特例 納税猶予の特例 など |

4.まとめ

相続税の申告をしなかった場合のペナルティと、それが税務署に見つかる理由について解説いたしました。

「どうせ分からないだろう」と安易に相続税の申告をしないと、本来納めるべき税金以上の大きな負担を被ることになります。税務署は様々な手段で亡くなった方や関係者の情報を掴んでおりますので、適切な申告を行うことが大切です。

「相続税申告が必要か分からない」「誰に依頼をすればよいか分からない」という場合は、相続に慣れた専門の税理士に依頼することで、申告漏れによるペナルティを事前に防げるだけでなく、税負担の軽減やトラブル回避にもつながることとなります。

辻󠄀・本郷 税理士法人へご相談を希望される方は、ご相談・お問い合わせページよりご連絡ください。

日本全国に事務所がございますので、全国どこでも相続専門スタッフが丁寧に対応いたします。

どうぞお気軽にお問い合わせください。