「農地の相続税評価ってどうやるのだろう?」

「そもそも、農地に相続税はかかるのだろうか?」

「土地の評価って難しいって聞いたけど、自分でもできるのだろうか?」

初めての相続で、たくさんの不安を抱えている方も多いのではないでしょうか。そんな方へ向けて、農地の相続税評価の方法を解説いたします。この記事を読んで、皆さんの不安を解消できれば嬉しいです。ぜひ、最後までご覧ください。

1.農地は相続税が課税されます

農地は相続税がかかります。農地は、土地のなかの一つなので宅地と同じく相続税評価をしなければなりません。土地の評価は相続税評価の中でも、複雑な計算が必要になるものもあり、自分で評価するのが困難な場合もあります。

例えば、いびつな形をしていたり、周辺環境が良くなかったりする場合には、減額要素を検討したり、どのような評価方法を適用するのか知識が無いと相続税評価額が計算できないようになっています。

そのため、途中まで自分で相続税申告をしようとしていた方でも、土地でつまずいて専門家へ依頼するケースも多い印象です。それでも、農地の相続税評価方法を知りたいという方は次の章へ進みましょう。

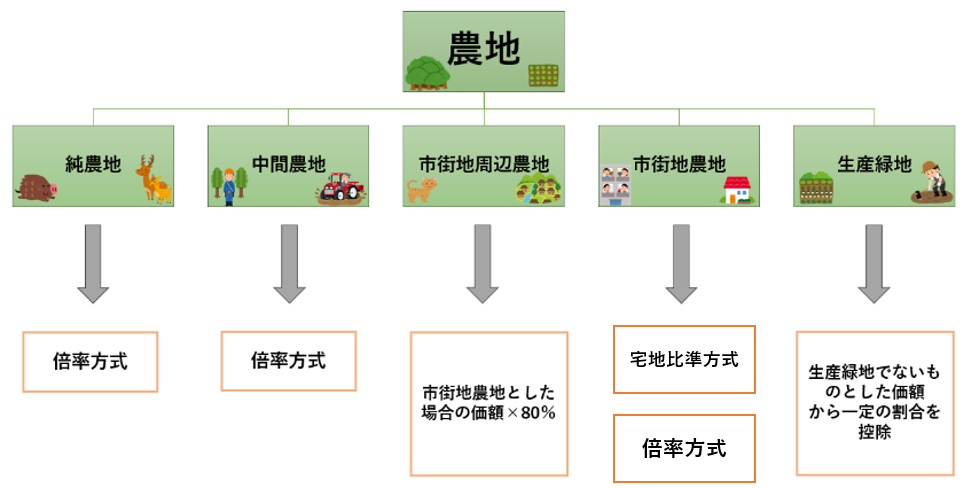

2.相続税評価の前に、農地の種類を確認しましょう

農地の相続税評価は、農地種類を確認するところから始まります。下記、イメージ図をご覧ください。

中心にいくにつれて都会になるイメージで、濃い緑色の部分は山や田畑が主となる地域になり、中心部は宅地と農地が混在するような地域となります。

上記図の通り、

・純農地

・中間農地

・市街地周辺農地

・市街地農地(※生産緑地)

の4種類に分類されています。農地の種類ごとに、評価方法が決まっているため、まずは自分の農地がどの種類に当てはまるかを間違えないようにしましょう。

2-1.農地の種類の確認方法

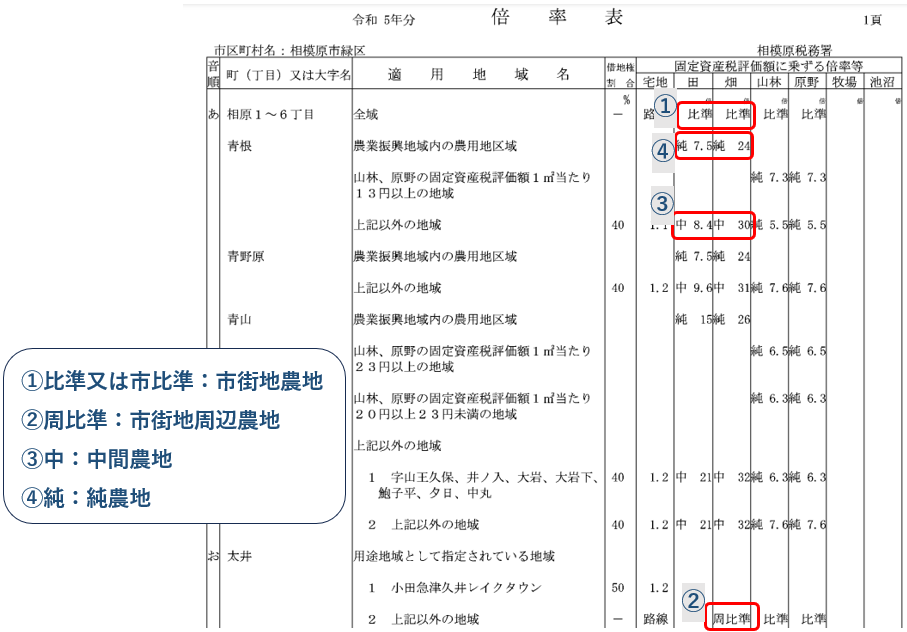

農地の種類の確認方法は、国税庁の「倍率表」を見て確認します。

倍率表とは、国税庁が発表しているもので、路線価が定められていない地域を評価する場合に用いるものです。

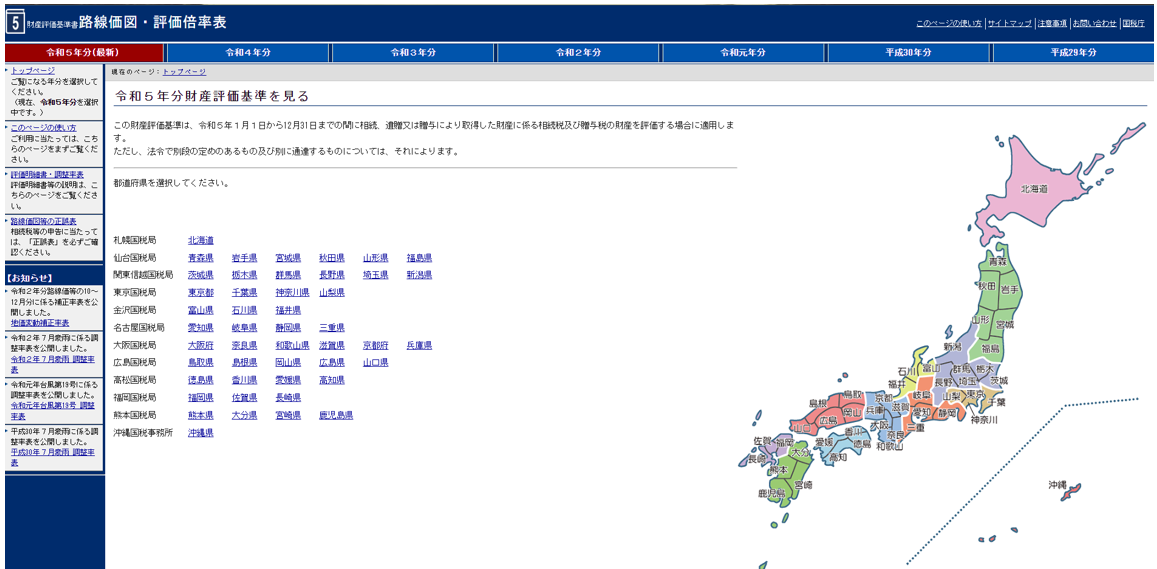

■国税庁HPより「路線価図・評価倍率表」

では、倍率表の見方を説明していきます。最初にやることは、国税庁HP「路線価図・倍率表」へアクセスしてください。下記のようなページが表示されると思います。

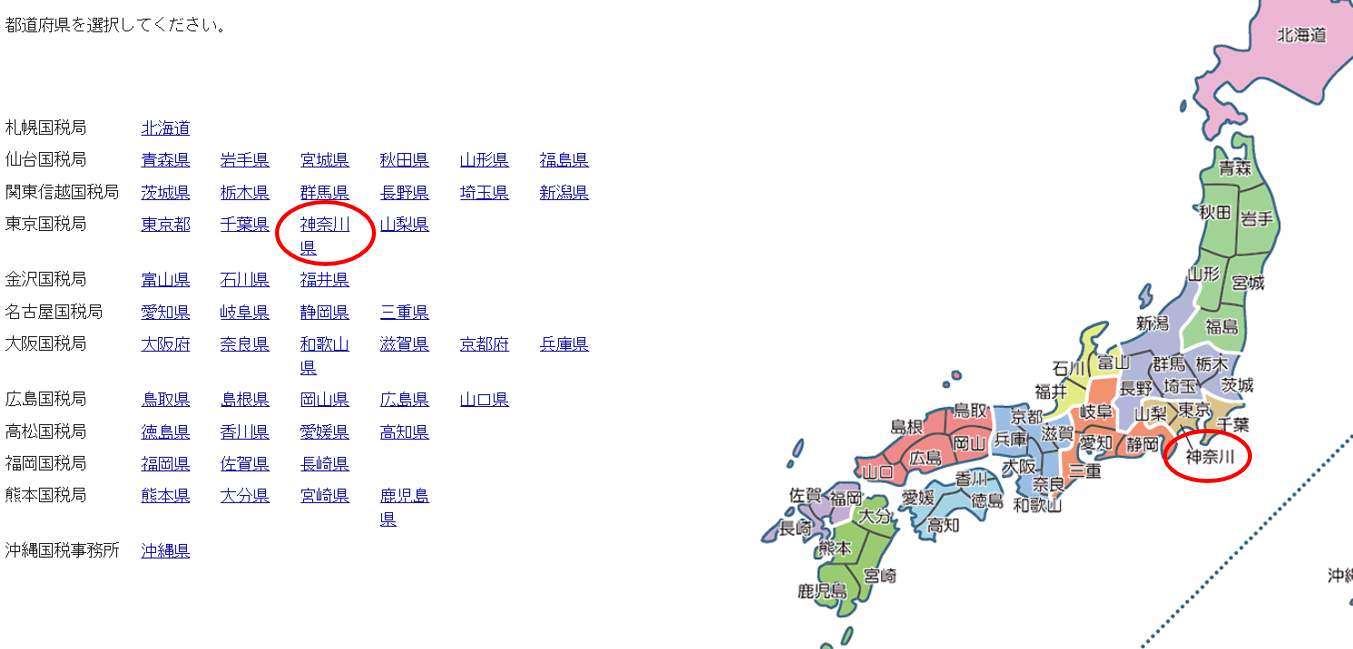

次に、お持ちの土地の都道府県を選びます。今回は、神奈川県相模原市緑区に土地を持っている事としてお話しさせていただきます。赤い〇の神奈川県をクリックします。

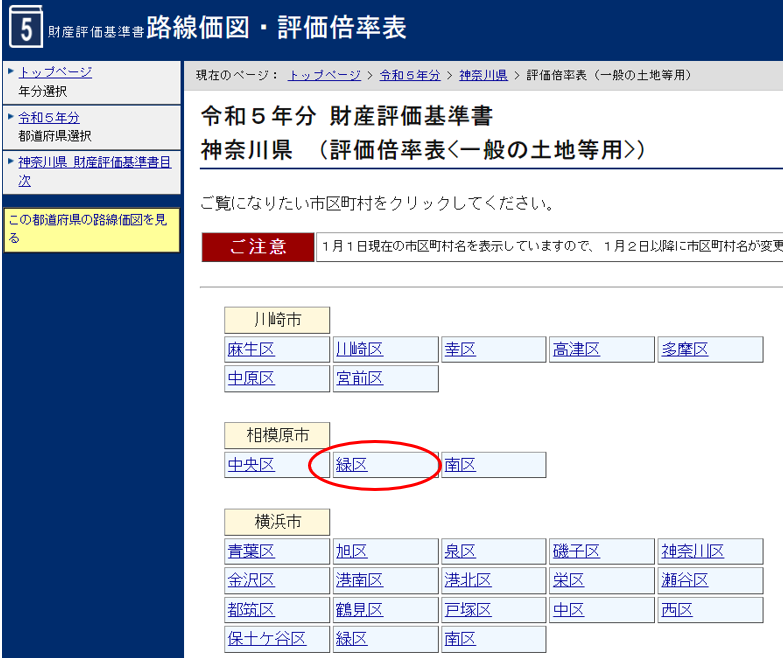

クリックすると、下記のページに移ります。今回は農地の評価となりますので、評価倍率表の赤い〇部分の「一般の土地等用」をクリックします。

クリックすると、下記ページに移ります。相模原市の赤い〇部分、「緑区」をクリックします。

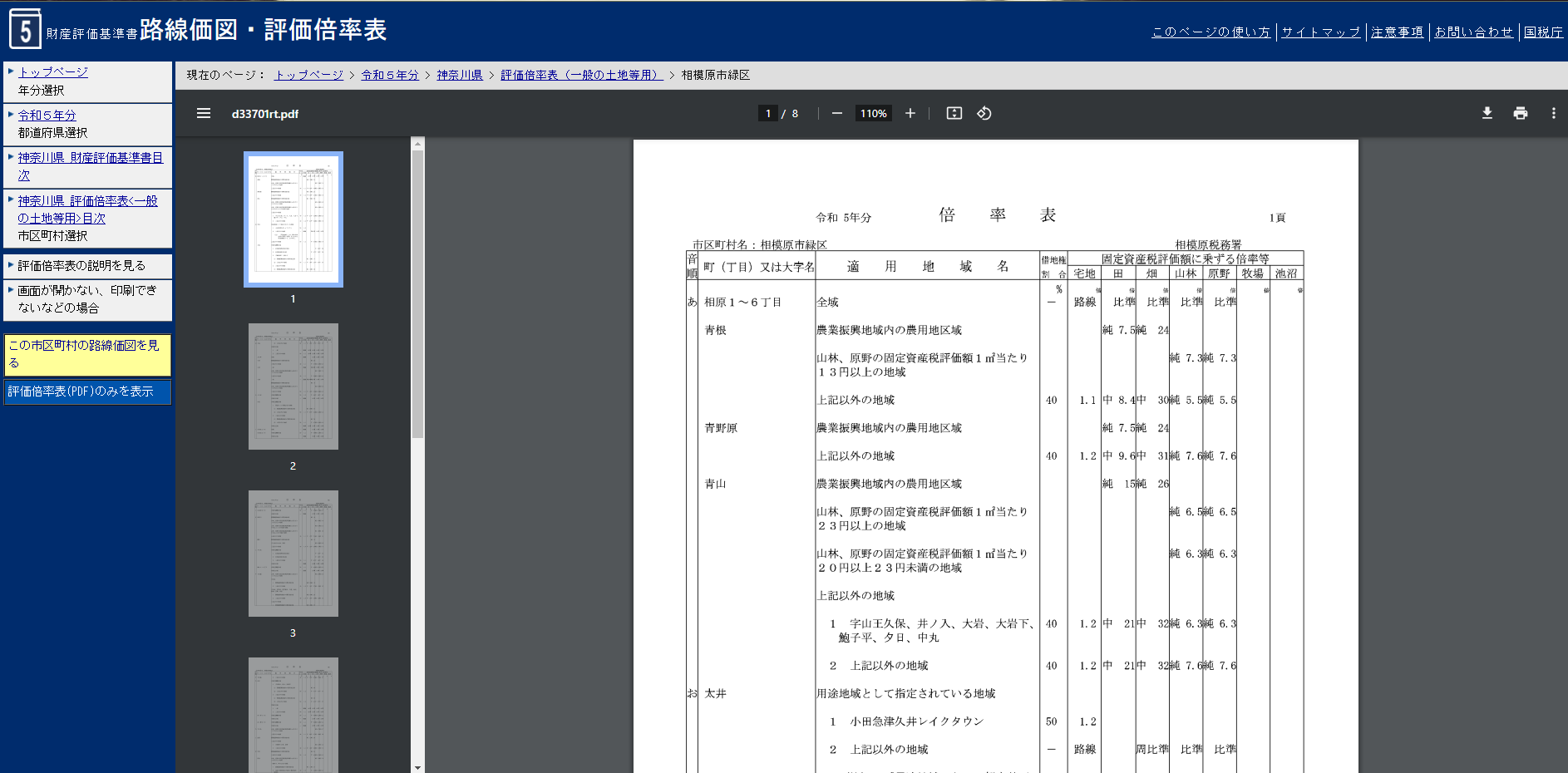

クリックすると、下記ページに移ります。ここに表示されているものが「倍率表」となります。

上から五十音順に並んでおりますので、該当の土地を探します。

それぞれの土地の中にも種類があり、「用途地域の指定がある地域」なのか、「農業振興地域内の農用地区域」なのか、それ以外なのか、細かく分かれています。

上記「倍率表」の右側には、その地域に該当する倍率(7.5や、24等)が載っています。その横に漢字が書いてありますが、これで農地の種類を判別できるようになっています。

「比準又は市比準」は市街地農地

「周比準」は市街地周辺農地

「中」は中間農地

「純」は純農地 となります。

上記の例には、「国道〇号線沿」等の地域がでてきませんでしたが、他の都道府県にはこのような表記がある場合があります。その場合は、自分の土地がどこにあるか住宅地図等を見て判断しましょう。また、農業振興地域内の農用地区域に該当するかどうかは、その土地のある市役所へ電話して確認しましょう。

3.農地の評価方法

ここまで解説してきましたが、なかなか理解が難しいと思います。この章では、農地の相続税評価の方法を解説していきます。下記図をご覧ください。農地の種類ごとに評価方法が異なりますので、一つずつ確認しましょう。

農地の評価方法

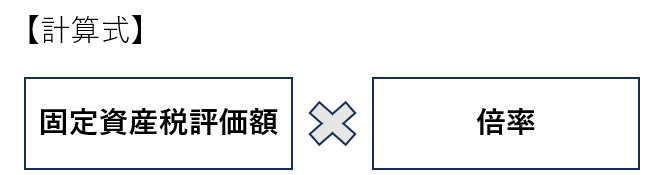

3-1.純農地

まずは、純農地の評価方法から解説していきます。

相続が開始した年分の倍率表を確認しましょう。

■国税庁HPより「路線価図・評価倍率表」

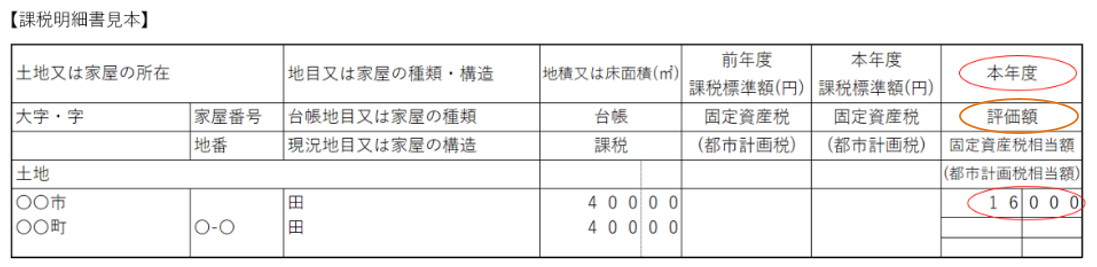

固定資産税評価額とは、毎年5月ごろに市役所から送られてくる固定資産税の通知書に記載されている金額の事です。下記のような紙を1度は見たことがあると思います。

図の赤い〇が、「固定資産税評価額」となります。この金額に倍率を掛けて評価します。

なお、転用許可を受けた農地や、転用許可を要しない農地として、都道府県知事の指定を受けた農地は、市街地農地となります。

また、地目(田か畑かなど)の判断は、相続開始時の土地の利用状況によります。

3-2.中間農地

次は中間農地です。評価方法は、下記の計算式の通りです。

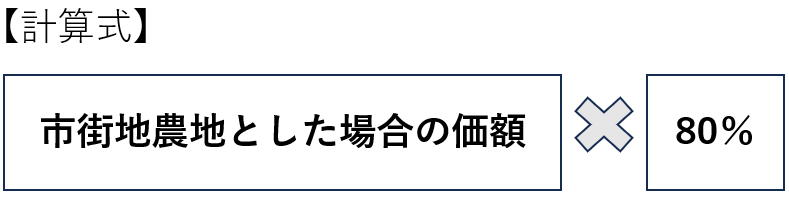

3-3.市街地周辺農地

評価方法は、下記の計算式の通りです。

市街地周辺農地は、宅地転用が許可される地域の農地ではあるものの、まだ許可を受けていないため、市街地農地よりも安くなるような算式となっております。

3-4.市街地農地

市街地農地には、評価方法が2つあります。①宅地比準方式と、②倍率方式です。

市街地農地のうち市街化区域以外の地域にある場合は、①宅地比準方式を使用します。

また、市街化区域内の農地は、①宅地比準方式又は②倍率方式を使用します。

①宅地比準方式

宅地比準方式とは、市街地農地の付近にある宅地の価額を基に、その宅地の形等を考慮し、「市街地農地が宅地であるとした場合の1㎡あたりの価額」を求めます。その価額からその「市街地農地を宅地に転用する場合に通常必要とされる1㎡あたりの造成費」を控除した価額に地積を掛けて価額を求める方法です。

「農地が宅地であるとした場合の1㎡あたりの価格」とは、その農地が路線価地域にある場合、

“路線価×調整率”で求められます。

倍率地域の場合には、“近傍宅地の価額×宅地の倍率×調整率”となります。

※近傍宅地の価額は、その農地のある市区町村へ問い合わせましょう

次に、「宅地転用に必要な1㎡あたりの造成費」ですが、国税庁HPの「宅地造成費の金額表」に載っています。各都道府県ごとに掲載されておりますので、お持ちの農地のページをご覧ください。

なお、宅地比準方式で評価した結果、近隣の純農地に比準して評価した価額を下回るなど、「宅地への転用が見込めないと認められる市街地農地」については、近隣の純農地に比準して評価することになります。また、農地を貸しつけている場合は、減額できる場合もあります。権利関係もよく確認しましょう。

②倍率方式

倍率方式に関しては、上記で説明しておりますのでご確認ください。

3-5.生産緑地

生産緑地とは、要約すると「30年間営農を続けることを条件に、固定資産税の軽減など税制面で優遇措置を受けている市街化区域内にある一定の要件を満たした農地」のことです。

なお、平成30年4月に生産緑地法が改正され、買取りの申出期間を10年延長できる特定生産緑地制度が創設されました。

詳しく知りたい方は、No.4626 生産緑地の評価(引用:国税庁HPより)をご覧ください。

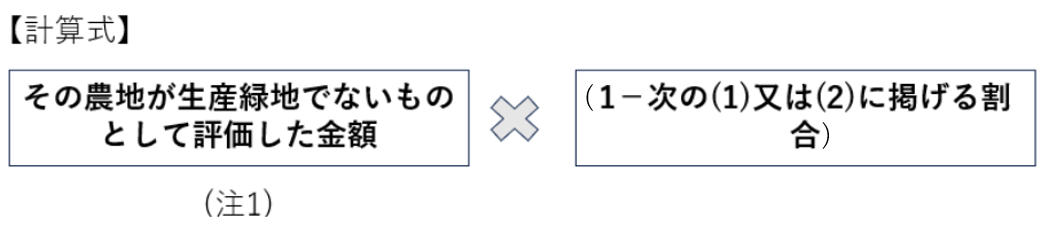

評価方法としては、下記計算式の通りです。

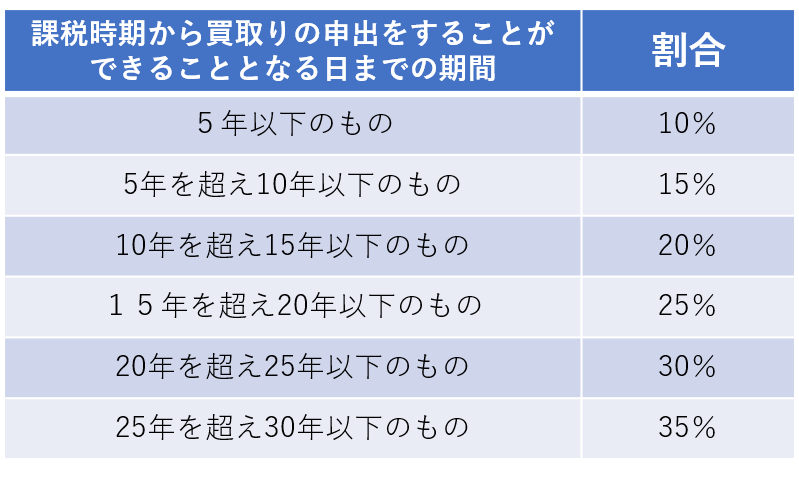

(1)相続開始日において、市町村に対し買取りの申出をすることができない生産緑地の場合の割合

(2)課税時期において市町村長に対し買取りの申出が行われていた生産緑地または買取りの申出をすることができる生産緑地

割合:5%

(注1)「その土地が生産緑地でないものとして評価した価額」については、宅地比準方式又は倍率方式のいずれかの方法で評価した価額となります。

4.農地を相続する人が相続税評価と合わせて知っておくべきこと

農地を相続した場合、農業をこのまま引き継いだ方が良いのか、違う道を行くのか悩む方もいらっしゃると思います。この章では、そんな方に有益な情報をご紹介させていただきます。

4-1.農地にかかる相続税が猶予される

亡くなった方が、農業を営んでいた場合、後継者の方の税金が優遇される制度があります。一定の要件を満たせば相続税に関して農地の納税猶予の特例が受けられます。ただし、相続後に一定の打ち切り事由に該当してしまうと、納税猶予が打ち切られてしまい猶予されていた相続税に加えて利子税も併せて納めることになってしまうので注意が必要です。

4-2.対象となる農地

特例の対象となる農地は、以下のいずれかに該当する必要があり、相続税の期限内申告書にこの特例の適用を受ける旨を記載しなければなりません。細かな要件については国税庁のHPをご確認ください。

・亡くなった方が農業の用に供していた農地で相続税の申告期限までに遺産分割された農地

・亡くなった方が特定貸付け等や営農困難時貸付けを行っていた農地で相続税の申告期限までに遺産分割された農地

・亡くなった方の死亡の時まで贈与税の納税猶予又は納期限の延長の特例の適用を受けていた農地

・相続開始があった年に亡くなった方から生前一括贈与を受けていた農地

引用:国税庁HPより

農業相続人が農地等を相続した場合の納税猶予の特例

「農地等の納税猶予制度が変わりました」

4-3.適用要件

被相続人と相続人が満たさなければならない要件は、下記の通りです。

【亡くなった方の要件】

① 死亡の日まで農業を営んでいた人

② 生前一括贈与(贈与税の納税猶予)をした人

③ 死亡の日まで特定貸付け、認定都市農地貸付け又は農園用地貸付けを行っていた人

④ 死亡の日まで営農困難時貸付けを行っていた人

【相続人の要件】

① 相続税の申告期限までに農業経営を開始し、その後、引き続き農業経営を行う人

② 生前一括贈与を受けた受贈者で一定の要件を満たす人

③ 相続税の申告期限までに特定貸付け又は認定都市農地貸付け等を行った人

4-4.納税猶予が打ち切りになる場合

下記に該当してしまうと、納税猶予が打ち切りになってしまう上に、併せて利子税もかかってしまうので注意が必要です。

【全額打ち切りになる場合】

・特例の適用を受けた農地の面積の20%超を譲渡、贈与、転用、耕作放棄等した場合

・相続人が農業経営をやめた場合

・担保価値が減少したことなどにより、増担保又は担保の変更を求められた場合で、その求めに応じなかったとき

・継続届出書を提出しなかった場合 等

【一部打ち切りになる場合】

・特例の適用を受けた農地が収用された場合

・特例の適用を受けた農地の面積の20%未満を譲渡、贈与、転用、耕作放棄等した場合

・生産緑地法の規定に基づく買取の申し出があった(都市営農農地等の場合)

・特例の適用を受けた農地が特定市街化区域農地等に該当した 等

4-5.納税猶予が全額免除になる場合

相続人が農業を受け継ぎ、一生涯(一部地域では20年間)農業を続けることで、納税猶予された相続税を納めなくてよくなります。つまり、下記の要件を満たせば事実上納税が免除されることになります。

【免除要件】

・農地を相続した相続人が死亡したとき

・三大都市圏特定市以外の市街化区域内の農地(生産緑地を除く)については、農地を相続した相続人が20年間農業を継続したとき

・農地を相続した相続人が後継者に生前一括贈与したとき

・農地を相続した相続人が後継者に生前一括贈与したときは、その後継者は贈与税の納税猶予を受けることができます。

詳しく知りたい方は、国税庁HPより「農地等の納税猶予制度が変わりました」をご確認ください。

5.さいごに

ここまで解説してきましたが、農地の相続税評価や、納税猶予の適用は、細かな適用要件があり複雑な作業となりますので、個人で判断することはおすすめしません。少しでもリスクを減らすためには、相続税専門の税理士に相談することを強くおすすめします。