「事業承継税制とは、どのような制度なのだろうか?」と疑問に思い、

「自分は事業承継税制を適用した方がいいのだろうか?」とお悩みではないでしょうか?

中小企業を経営している方なら、一度は聞いたことのある制度だとは思いますが、「制度が複雑すぎて、いまいちよくわからない…。」というのがみなさんの本音でしょう。

また、国税庁・中小企業庁・商工会議所・金融機関・税理士法人など、様々な機関が解説記事を作成し、公開していますが、用語が難しい上に、注意点が多く、理解するのは至難の業です。

そこで、年間1,000件の事業承継支援実績を持つ辻・本郷 税理士法人が、分かりやすさを徹底的に追及した事業承継税制の解説記事を作成いたしました。

また、「自分は事業承継税制を適用すべきか、すべきではないか判断したい…。」というみなさんの悩みを解決すべく、どのように事業承継の要因を判断したらよいのか解説しております。

本記事をご覧いただければ、事業承継税制とはどのような制度かご理解いただくことはもちろん、ご自身の会社に適用するかどうかの方向性が見えてくることでしょう。

本記事が事業承継税制の適用を検討しているみなさんのお役に立てれば幸いです。

※本記事では、2024年10月現在における事業承継税制の特例措置を、「事業承継税制」として解説しています。

目次

1.事業承継税制とは

事業承継税制とは、どのような制度か解説します。

1-1.贈与税・相続税の納税を猶予・免除する制度

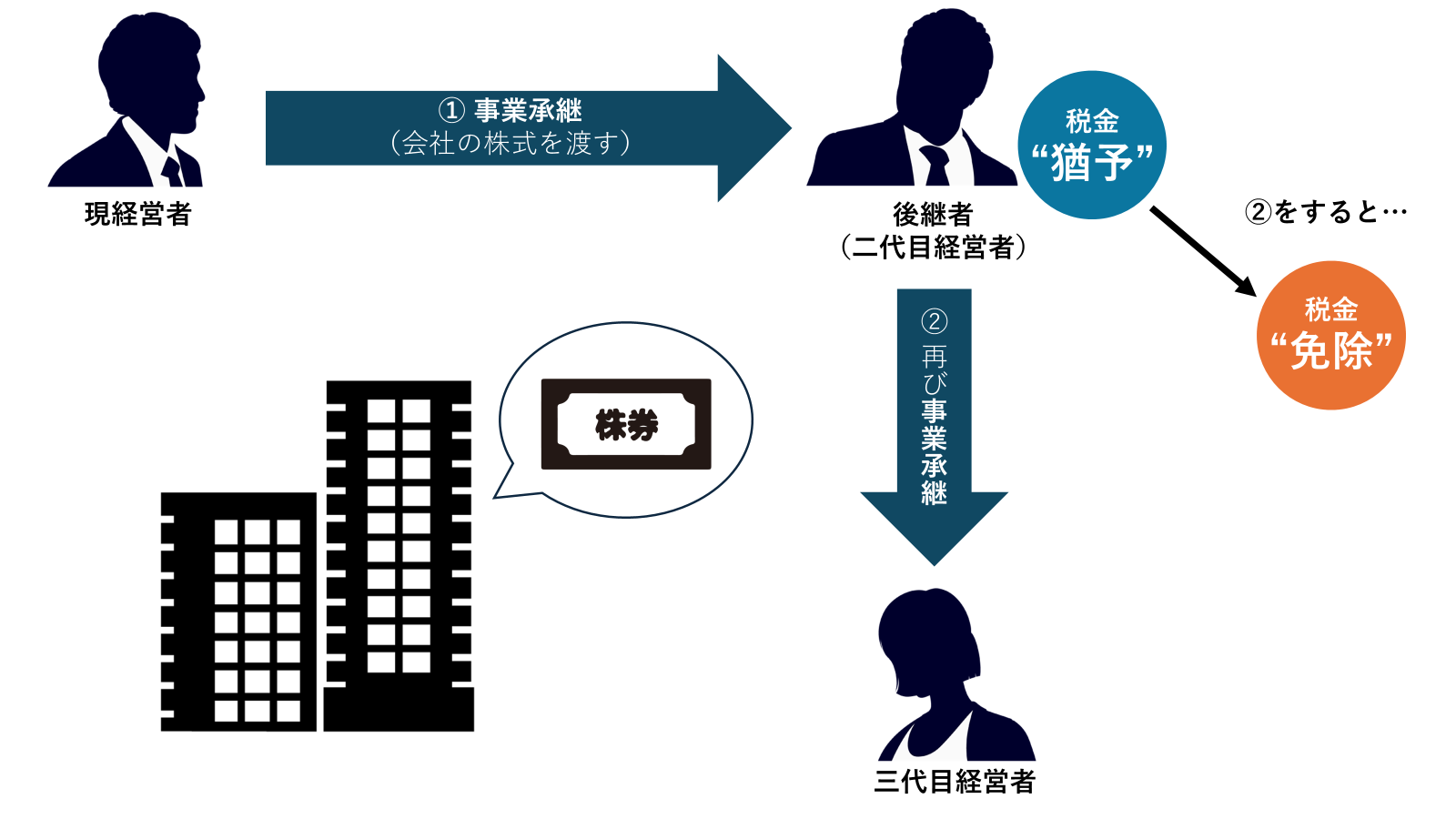

事業承継税制とは、会社の株式を後継者に渡すことで発生する贈与税・相続税の納税を、後継者が会社の事業を継続させることを条件に猶予・免除する制度です。

本来、中小企業の経営者が事業承継をするために会社の株式を後継者に渡す時は、贈与税か相続税が課税されます。しかし、一定の要件を満たし、事業承継税制を適用すれば、この贈与税・相続税の納税を全額猶予してもらうことができます。

1-2.事業承継税制が創設された背景

事業承継税制が導入された背景を解説します。

事業承継税制は2009年に会社の株式(非上場株式)を取得した後継者に対して、優遇措置をとることで、中小企業のスムーズで継続的な経営を支援することを目的に創設されました。

事業承継の際にかかる相続税・贈与税は、高額になる傾向があります。

後継者は申告期限までに現金で相続税・贈与税を納める必要がありますが、会社の株式(非上場株式)を承継しても、納税資金として使える現金は増えません。

後継者の手元に何百万円というまとまった現金があれば話は別ですが、手元に現金がない場合、後継者は会社・自分の資産の一部を売却するなどして、納税資金を工面することに奔走する必要があります。

このような後継者の納税資金問題を解決すべく創設されたのが事業承継税制です。

会社の株式(非上場株式)を取得した後継者に対して、優遇措置をとることで、中小企業のスムーズで継続的な経営を支援しています。

1-3.事業承継税制のメリット・デメリット

事業承継税制のメリット・デメリットをご紹介します。

事業承継税制は相続税・贈与税の全額を猶予・免除するという大きなメリットがある反面、様々なデメリットが存在します。

事業承継税制のメリット・デメリットの詳細は、「事業承継税制のメリット・デメリット」にまとめてありますので、合わせてご覧ください。

〇事業承継税制のメリット

| 1 | 事業承継をする時に発生する贈与税・相続税が全額猶予される |

| 2 | 猶予されていた贈与税・相続税が全額免除となる可能性がある |

| 3 | 自社株対策に縛られない |

| 4 | 事業資金にリソースを回しやすくなる |

〇事業承継税制のデメリット

| 1 | 特例承継計画の策定に手間暇がかかる |

| 2 | 満たすべき要件が多い |

| 3 | 2026年3月31日までに特例承継計画を提出しないと、特例制度を適用できない |

| 4 | 都道府県・税務署に定期的な報告が必要 |

| 5 | 取消事由に該当したら、適用が取り消される |

| 6 | 事業承継税制の適用を途中で辞めると利子税がかかる |

| 7 | 大きな経営判断をする時の足枷となる |

| 8 | M&Aによる売却が困難となる |

| 9 | 後継者となった子供、後継者以外の子供で不公平感が出る |

| 10 | 遺留分侵害額請求などのトラブルに発展する可能性がある |

| 11 | 対応できる専門家が少ない |

| 12 | 専門家に支払う報酬が発生する |

2.どのように事業承継税制の要否を判断したらよいのか

どのように事業承継税制の要否を判断したらよいのか、解説いたします。

まず、以下の8つのケースに該当する場合は、事業承継税制は適用をおすすめできません。

1-3.事業承継税制のメリット・デメリットで解説した通り、事業承継税制には相続税・贈与税の全額を猶予・免除するという大きなメリットがある反面、様々なデメリットが存在します。メリットとデメリットを天秤にかけると、以下の8つのケースに該当する場合はデメリットの方が勝ると言えますので、事業承継税制の適用をおすすめできません。

| 1 | 親族内の後継者が不在 |

| 2 | M&Aまたは、従業員・役員への承継を検討している |

| 3 | 特例措置の適用期間内に事業承継を行うことが難しい |

| 4 | 現経営者が代表取締役を退任したくない |

| 5 | オーナー一族で議決権の過半数を保有していない |

| 6 | 資産管理会社に該当する |

| 7 | 自社株以外の資産が少なく、事業承継税制を利用すると、後継者と他の子供で不公平な贈与・相続となる |

| 8 | 複数いる子供たちに株式を均等に承継したいというニーズがある |

また、8つのケースに該当しない場合は、事業承継税制を適用することの費用対効果をよく検証した上で、適用するかどうか決めることをおすすめします。

あくまでも目安でありますが、自社株の評価額が1億円を超えてくる会社は、贈与税・相続税の納税額が高額となり、後継者が納税資金の準備に苦労する可能性が高いので、事業承継税制の適用を検討してもよいと言えるでしょう。

しかし、事業承継税制の適用の要否は、自社株の評価額だけで決めるのではなく、会社・経営者・後継者の資産の状況、経営者や後継者の意向を踏まえて、検討していくものです。

事業承継税制に詳しい税理士に相談の上、適用の要否を決めることを強くおすすめします。

【参考】実際に事業承継税制を利用する会社は1-2割程度

辻・本郷 税理士法人が事業承継をご支援させていただいたお客様の中で、実際に事業承継税制を利用する会社様は1-2割程度に留まります。

辻・本郷 税理士法人では事業承継をお考えのお客様には、事業承継税制を必ずご紹介させていただいております。しかし、1章で掲げたメリット・デメリットをフラットな立場からお話し、自社株の承継対策を検討していく中で、事業承継税制ではない他の方法(暦年贈与・相続時精算課税制度の活用など)で納税資金対策を選ばれるお客様が多いのが実情です。

※3章以降は「自分は事業承継税制の利用を検討したい」と思った方を対象に、事業承継税制を利用するための要件・事業承継税制を利用するための流れ、事業承継税制について相談できる専門家を解説しています。

繰り返しにはなりますが、事業承継税制は「全ての方に利用をおすすめしたい使い勝手のよい制度」とは言えません。まずは1・2章を確認し、あなた自身が事業承継税制を利用すべきか、すべきではないかという方向性を決めるようにしましょう。

3.事業承継税制を適用するための要件

事業承継税制を適用するための要件をご紹介します。

事業承継税制は、「会社が満たすべき要件」「後継者が満たすべき要件」「現経営者が満たすべき要件」のすべてを満たした場合に利用することができます

なお、「後継者が満たすべき要件」「現経営者が満たすべき要件」は相続と贈与で異なりますので、ご自身が検討している方の要件をご覧ください。

また、分かりにくい要件については※をつけて、小見出しで説明しています。

表と合わせてご確認ください。

3-1.会社が満たすべき要件

会社が満たすべき要件は、以下の7つです。

| 1 | 中小企業者であること ※1 |

|---|---|

| 2 | 上場会社等・風俗営業会社でないこと |

| 3 | 資産運用会社等(資産保有型会社・資産運用型会社)に該当しないこと ※2 |

| 4 | 総収入金額が0を超えていること |

| 5 | 常時使用従業員数が1人以上であること |

| 6 | 特定特別⼦会社が、⼤会社、上場会社、⾵俗営業会社に該当しないこと |

| 7 | 第⼀種特例経営承継相続⼈以外の者が拒否権付株式を保有していないこと |

※1 中小企業者であること

中小企業者とは、以下の表に記載された要件を満たしている会社のことです。

業種目ごとに要件が変わってきますが、資本金5,000万円以下であれば、どの業種目の会社も中小企業者に該当します。

また、資本金が5,000万円を超えていたとしも、資本金・従業員数の基準のどちらか一方を満たしていれば、中小企業者となります。

■中小企業庁 -経営承継円滑化法申請マニュアル 【相続税、贈与税の納税猶予制度の特例】より抜粋

また、今現在の資本金が5,000万円を超えていたとしても、5,000万円以下に減資(資本金を減らすこと)をすれば、中小企業者に該当することができます。

※2 資産運用会社等(資産保有型会社・資産運用型会社)に該当しないこと

資産運用会社等とは、資産保有型会社と資産運用型会社のことです。

それぞれの定義は以下の通りです。

- 資産保有型会社:贈与又は相続による事業承継を行った日が属する事業年度の直前の事業年度から申告書の提出期限までの帳簿上の資産価額総額に占める特定資産価額の合計が70%以上となる会社

- 資産運用型会社:贈与又は相続による事業承継を行った日が属する事業年度の直前の直前の事業年度末の総収入金額に占める特定資産の運用収入合計が75%以上である会社

実態としては不動産賃貸業などを営んでいる方が設立する会社で、個人事業主として不動産賃貸業を行うよりも、資産保有型会社として株式会社を設立した上で不動産賃貸業を行った方が、税務的なメリットが大きくなるため設立されている会社がこの項目に該当する可能性があります。

なお、以下の事業実態基準を満たす場合は、資産運用会社等には該当しないのでご注意ください。

- 常時使用従業員が5人以上いる

- 事務所・店舗・工場等を所有(賃貸)している

- 3年以上、継続して事業活動を行っていること

3-2.後継者が満たすべき要件

後継者が満たすべき要件をご紹介いたします。

贈与で事業承継をする場合と、相続で事業承継をする場合で異なります。ご注意ください。

〇贈与による事業承継の時に満たすべき要件

| 1 | 贈与の時において、会社の代表権を有していること |

|---|---|

| 2 | 贈与の日において、18歳以上であること |

| 3 | 贈与の直前において役員であること ※3 |

| 4 | 贈与の時において、後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること |

| 5 | 贈与の時において、後継者の有する議決権数が以下に該当すること ・後継者が1人の場合:後継者と特別の関係がある者(他の後継者を除く)の中で最も多くの議決権数を保有することとなること |

※3 贈与の直前において役員であり、贈与の時において代表取締役になること

2025年度税制改正により、改正前は後継者は贈与を受ける3年以上役員を勤める必要がありましたが、後継者の役員就任要件が緩和されました。

〇相続による事業承継の時に満たすべき要件

| 1 | 相続開始の直前において、会社の役員であること |

|---|---|

| 2 | 相続開始の日の翌日から5か月を経過する日において会社の代表権を有していること |

| 3 | 相続開始の時において、後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること |

| 4 | 贈与の時において、後継者の有する議決権数が以下に該当すること 【後継者が1人の場合】後継者と特別の関係がある者(他の後継者を除く)の中で最も多くの議決権数を保有することとなること 【後継者が2・3人の場合】総議決権数の10%以上の議決権数を保有し、後継者と特別の関係がある者(他の後継者を除く)の中で最も多くの議決権数を保有することとなること |

3-3.現経営者が満たすべき要件

現経営者が満たすべき要件をご紹介いたします。

こちらも後継者が満たすべき要件と同様、贈与で事業承継をする場合と、相続で事業承継をする場合で異なります。ご注意ください。

〇贈与による事業承継の時に満たすべき要件

| 1 | 会社の代表権を有していたこと |

|---|---|

| 2 | 贈与の直前において、贈与者及び贈与者と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと |

| 3 | 贈与の時において、会社の代表権を有していないこと |

〇相続による事業承継の時に満たすべき要件

| 1 | 会社の代表権を有していたこと |

|---|---|

| 2 | 相続開始の直前において、贈与者及び贈与者と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと |

4.事業承継税制を利用する流れ

事業承継税制を利用する流れを、ステップ形式で紹介します。

また、事業承継税制の各ステップには期限・期間があり、書類の提出先は書類ごとに異なります。

各ステップごとに期限・期間、提出先を表にまとめました。1つずつ確認しながら準備を進めていきましょう。

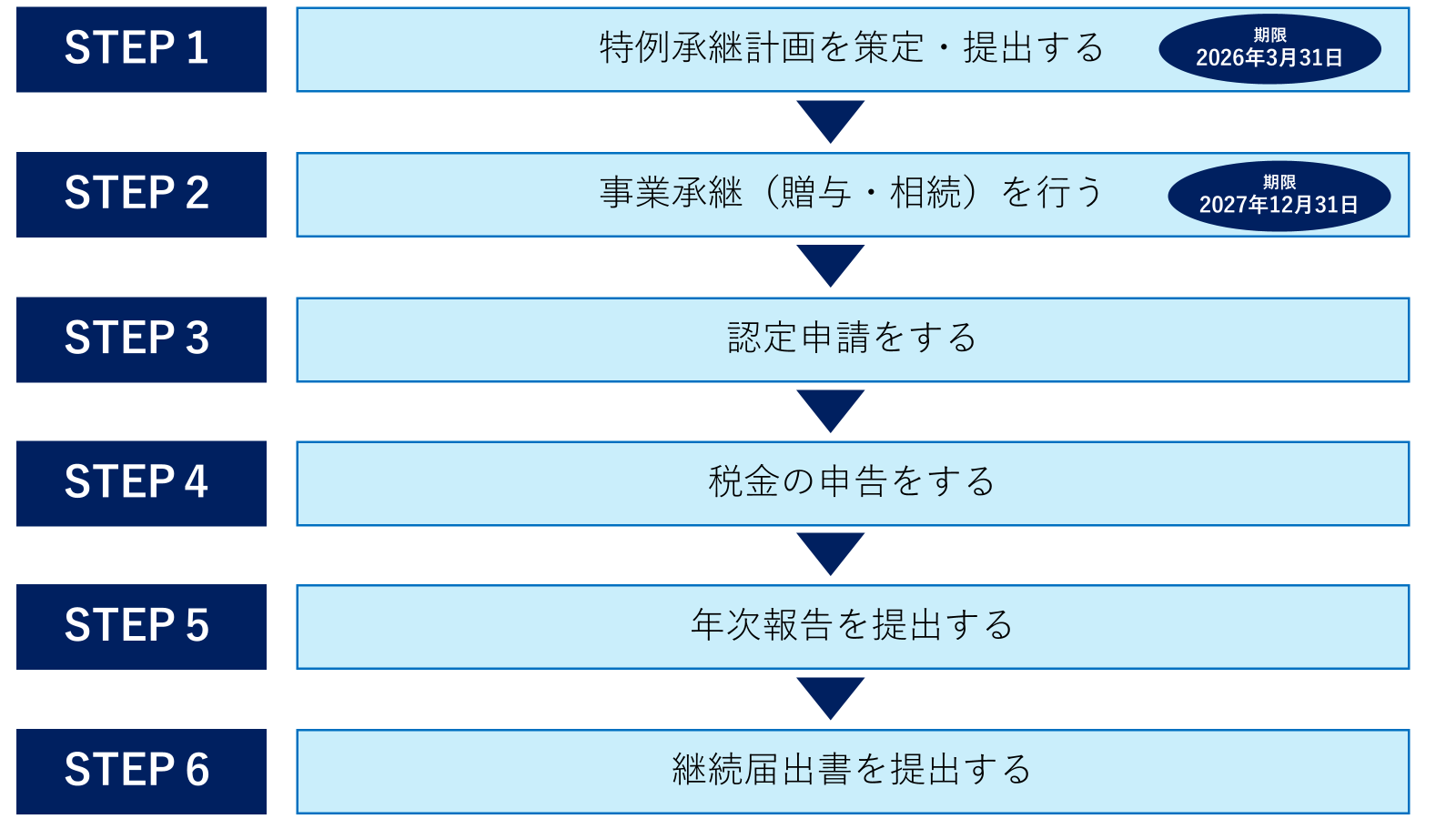

4-1.【ステップ1】特例承継計画を策定・提出する

| 提出先 | 都道府県庁 |

|---|---|

| 期限・期間 | 2026年3月31日 |

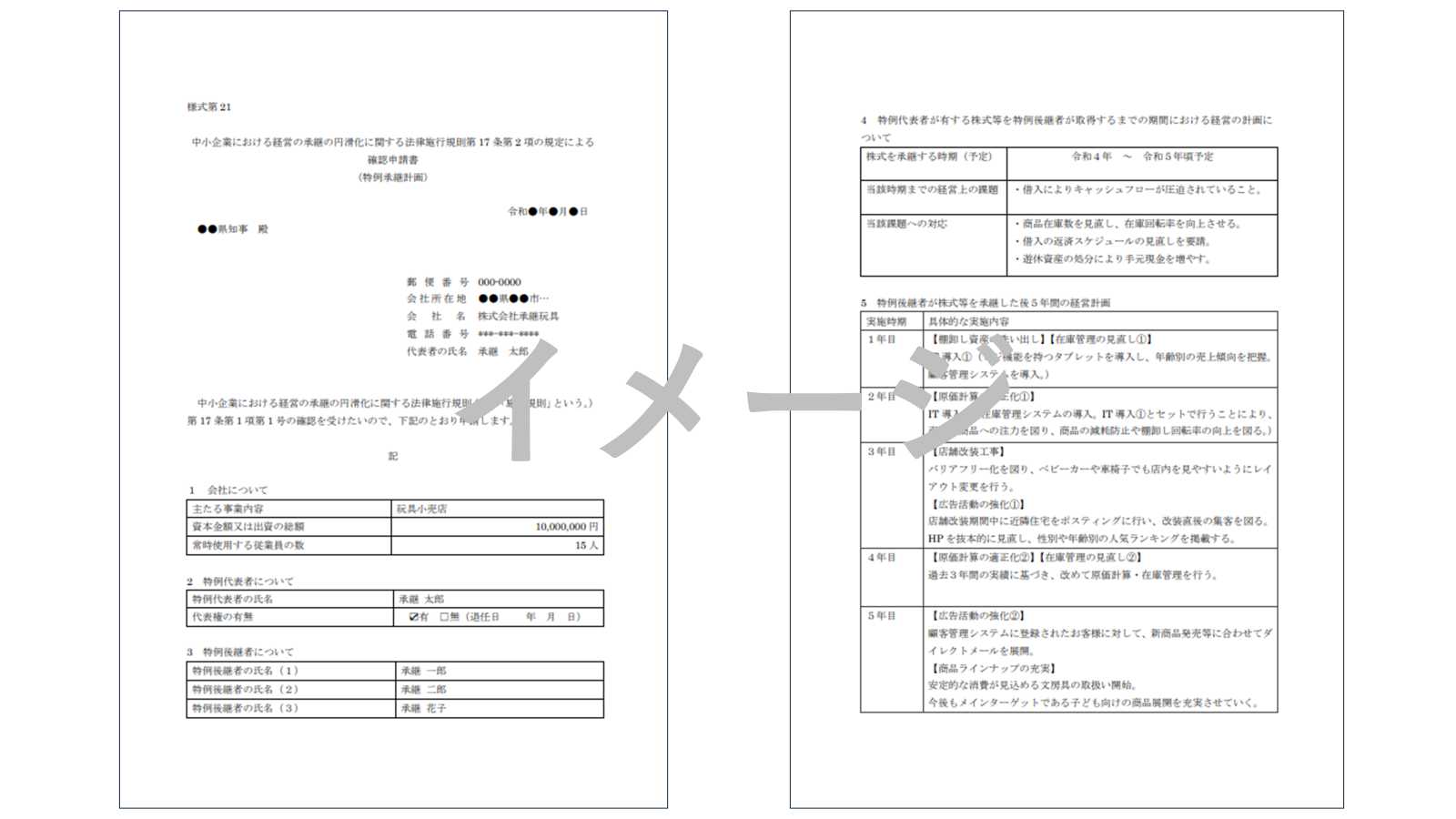

| 様式 | 中小企業庁HP 法人版事業承継税制(特例措置)の前提となる認定に関する申請手続関係書類 |

■中小企業庁HP 法人版事業承継税制(特例措置)の前提となる認定に関する申請手続関係書類(記載例3)小売業をもとに辻・本郷 税理士法人が作成

まずは特例承継計画を策定しましょう。

特例承継計画とは、株式を後継者に移行するまでの期間における経営計画や、後継者が株式を承継してからの5年間の経営計画を記載するものです。

認定経営革新等支援機関(税理士・商工会・商工会議所等)の所見を記載した上で、都道府県知事に提出し、確認をしてもらう必要があります。

この特例承継計画は、あくまでも計画です。

計画の通りに進まない場合は、変更届を提出することで、計画を変更することができます。

しかし、この特例承継計画を都道府県知事に提出しないと、事業承継税制を使うことはできません。

早めに提出することをおすすめします。

4-2.【ステップ2】事業承継(贈与・相続)を行う

| 提出先 | ー |

|---|---|

| 期限・期間 | 2027年12月31日 |

特例承継計画を提出したら、実際に事業承継(贈与・相続)を行いましょう。

4-3.【ステップ3】認定申請をする

| 提出先 | 都道府県庁 |

|---|---|

| 期限・期間 | 【贈与】贈与を受けた年の翌年の1月15日 【相続】相続開始の日(主に被相続人の死亡日)の翌日から数えて8ヶ月以内 |

| 様式 | 中小企業庁HP 法人版事業承継税制(特例措置)の前提となる認定に関する申請手続関係書類 |

次に都道府県庁に認定申請を行います。

この段階で3章で確認した、会社の要件、経営者(先代・後継者)の要件を満たしているか確認されます。

満たしていた場合は、都道府県庁から認定証が交付されます。

4-4.【ステップ4】税金の申告をする

| 提出先 | 税務署 |

|---|---|

| 期限・期間 | 【贈与】贈与を受けた年の翌年の3月15日 【相続】相続の開始があったことを知った日から10ヶ月以内 |

都道府県庁の認定申請が取れたら、次に税務署に対して、贈与税や相続税の申告を行います。

この際にステップ3で都道府県庁から発行される認定証を写しを提出する必要があります。

4-5.【ステップ5】年次報告を提出する(申告期限後5年間)

| 提出先 | 都道府県庁・税務署 |

|---|---|

| 期限・期間 | 申告期限後5年間、毎年 |

| 様式 | 中小企業庁HP 法人版事業承継税制(特例措置)の前提となる認定に関する申請手続関係書類 |

税務署への申告期限後5年間は、都道府県庁・税務署に年次報告を提出する必要があります。

事業承継税制は、あくまでも経営者が会社の事業を継続させるのであれば、会社の株式(非上場株式)にかかる贈与税・相続税を猶予・免除するという制度です。

以下の申告期限後5年間満たすべき要件(認定取消事由)をもとに、後継者がきちんと事業を継続しているのかを毎年、都道府県庁・税務署に報告します。

実際に認定取消事由となりやすい要件には(★)をつけました。

事業承継税制の適用を継続していきたい場合は、当てはまらないようにご注意ください。

- 後継者(受贈者)が死亡した場合

- 認定承継会社の代表者を退任した場合(★)

- 雇⽤の平均8割維持要件を満たせない場合に、実績報告を行わなかった(★)

- 同族内筆頭要件を満たさなくなった場合

- 認定に係る贈与により取得した株式の議決権に制限を加えた場合

- (持分会社の場合)後継者の議決権を制限した場合

- 納税猶予対象株式を譲渡した場合(★)

- ⻩⾦株を特例措置の適⽤を受ける後継者以外の者が保有した場合

- 解散した場合

- 上場会社・⾵俗営業会社に該当した場合

- 資産保有型会社に該当した場合

- 資産運⽤型会社に該当した場合

- 総収⼊⾦額ゼロに該当した場合

- 特定特別⼦会社が⾵俗営業会社に該当した場合

- 年次報告書を未提出⼜は虚偽の報告等をしていた場合(★)

- 偽りその他不正の⼿段により認定を受けた場合

- 資本⾦を減少した場合

- 準備⾦を減少した場合

- 組織変更があった場合

- 再び認定承継会社の代表者になった場合

- 先代経営者(贈与者)が死亡した場合に切替確認を受けなかった場合

- ⾃発的な猶予の取消申請をした場合

- 合併により消滅した場合

- 株式交換・株式移転により完全⼦会社となった場合

万が一、これらの5年間満たすべき要件(認定取消事由)に該当した場合、事業承継税制は途中で取り消されてしまします。また、取り消された場合は、猶予されている税金の全額と利子税と呼ばれる利息のようなもの(年利0.4%)を合わせて納税する必要があります。

事業承継税制を適用し続けたい場合は、5年間満たすべき要件(認定取消事由)を5年間、必ず守る必要があります。

4-6.【ステップ6】3年に一度、継続届出書を提出する

| 提出先 | 税務署 |

|---|---|

| 期限・期間 | 3年に一度 |

| 様式 | 中小企業庁HP 法人版事業承継税制(特例措置)の前提となる認定に関する申請手続関係書類 |

6年目以降は3年に一度、税務署へ継続届出書を提出する必要があります。

継続届出書の提出がない場合、事業承継税制は途中で取り消されてしまします。また、取り消された場合は、猶予されている税金の全額と利子税と呼ばれる利息のようなもの(年利0.4%)を納税する必要があります。

4-7.【補足】猶予されていた税金が「免除」となる事由

以下の事由に該当した場合、事業承継税制を適用することで猶予されていた税金は、免除となります。

- 後継者(受贈者)が死亡した

- 経営承継期間(5年)内において、やむ得ない理由(※)により会社の代表権を有しなくなった日以後に事業承継税制を(贈与)を行った

- 5年経過後に事業承継税制(贈与)を行った

- 5年経過後に会社について破産手続開始決定などがあった

- 5年経過後に事業継続が困難な自由が生じたため会社を譲渡・解散した

(※)やむ得ない理由 は、以下の3点が挙げられます。

- 精神障害者保健福祉手帳(障害等級1級に限ります)の交付を受けたこと

- 身体障碍者手帳(障害の程度が1級又は2級に限ります)の交付を受けたこと

- 要介護認定(要介護5に限ります)を受けたこと など

5.事業承継税制について相談できる専門家

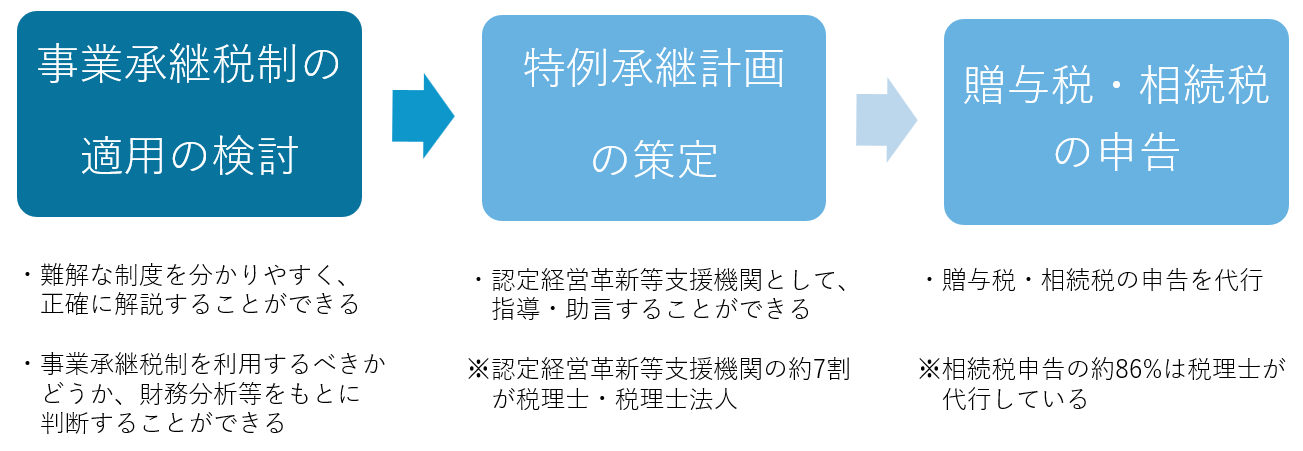

事業承継税制については、税理士に相談することをおすすめします。

事業承継税制とは名前の通り、「税金の優遇制度」です。

税金の専門家は税理士ですので、事業承継税制の相談先は税理士一択とも言えるでしょう。

以下に税理士に事業承継税制について相談すると、税理士が行ってくれることを一覧にまとめました。

適用の検討・計画の策定・税金の申告といつた事業承継税制を適用するどのフェーズに合っても、税理士は有益なアドバイスを行ってくれる存在と言えるでしょう。

5-1.相談する税理士は顧問税理士以外に、事業承継専門税理士がいる

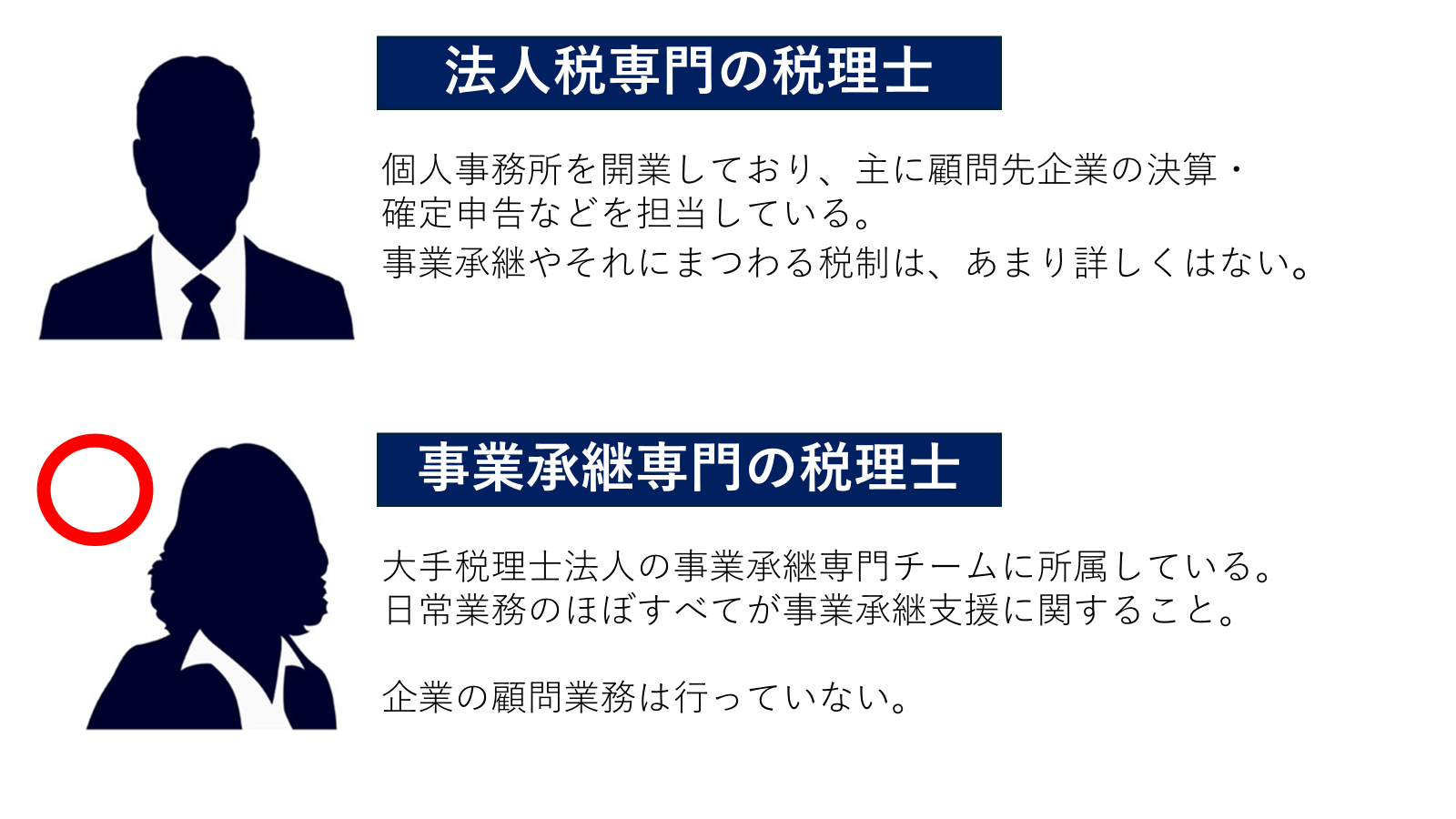

相談する税理士は顧問税理士以外に、事業承継専門税理士がいます。

「税理士」というワードを聞くと、みなさんが最初に思い浮かべるのは、決算などを依頼している顧問税理士でしょう。

ですが、税理士と一口に言っても、専門分野があります。

みなさんの会社の顧問税理士の専門は「法人税」の場合が多いです。

法人税のスペシャリストである彼らにとって、事業承継は専門外であり、事業承継支援を行うのは数年に一度という税理士も多いのが実情です。

逆に全国展開をしているような大手の税理士法人、相続税など資産税を専門としている税理士法人などには、事業承継に特化した部門があります。

そして、「日々の業務のほぼ全てが事業承継支援に関すること」という税理士が何名も在籍しています。

顧問税理士が事業承継税制にあまり詳しくないと思った場合は、事業承継専門税理士に依頼することがおすすめです。

また、事業承継専門税理士に依頼したからといって、顧問税理士を変える必要はありません。

事業承継においてのみスポットで依頼することができますので、ご安心ください。

6.事業承継税制に関するよくある質問

事業承継税制に関するよくある質問をご紹介いたします。

6-1. Q.事業承継税制を受けると、M&Aを行うことはできなくなるのか

事業承継税制を適用しても、M&Aを行うことはできます。

ですが、M&Aを行うということは、会社の株式(非上場株式)を売却するということですので、事業承継税制の適用は取り消しとなります。

猶予されていた贈与税・相続税は支払うことになりますので、ご注意ください。

6-2. Q.事業承継税制は、従業員など第三者への承継でも利用できるのか

制度上、利用することはできますが、実際に利用するケースは稀です。

制度的には、子や孫などの親族以外の第三者への承継においても、事業承継税制を適用することができます。

ですが、事業承継税制は贈与・相続によって承継することを前提としてる制度です。贈与・相続はいずれも「無償で財産を渡す」ことになります。第三者に事業承継税制を行う際、相続や贈与という手法を選ぶ方は稀ですので、実情として、子や孫以外への事業承継において事業承継税制を適用するケースはごく稀です。

7.まとめ

事業承継税制とはどのような制度か、どのように事業承継の要因を判断したらよいのか解説してまいりました。

繰り返しにはなりますが、事業承継税制には相続税・贈与税の全額を猶予・免除するという大きなメリットがある反面、様々なデメリットが存在します。事業承継税制を適用するかどうかは、自社株の評価額、会社・経営者・後継者の資産の状況、経営者や後継者の意向を踏まえて、慎重に検討していく必要があります。

事業承継税制の適用を検討している際は、事業承継税制に詳しい税理士に相談した上で決めることを強くおすすめします。